भारतीय अर्थव्यवस्था

घरेलू स्थिरता की सीमाएँ

प्रिलिम्स के लिये: केंद्रीय बजट, भारतीय रिज़र्व बैंक (RBI), विदेशी पोर्टफोलियो निवेश (FPI), उपभोक्ता मूल्य सूचकांक (CPI)

मेन्स के लिये: भारत में घरेलू बचत और ऋण के रुझान, भारत के विकास मॉडल में निजी उपभोग की भूमिका, राजकोषीय समेकन बनाम कल्याणकारी व्यय

चर्चा में क्यों?

केंद्रीय बजट 2026 के समीप आते ही भारत के समष्टि आर्थिक संकेतक वैश्विक अनिश्चितताओं के बीच समग्र स्थिरता और अपेक्षाकृत मज़बूती को दर्शाते हैं।

- हालाँकि भारतीय रिज़र्व बैंक (RBI) की वित्तीय स्थिरता रिपोर्ट (2025) और वार्षिक रिपोर्ट 2024–25 के गहन विश्लेषण से पता चलता है कि घरेलू परिवार कम बचत कर रहे हैं, अधिक उधार ले रहे हैं, और पहले राज्य द्वारा साझा किये जाने वाले आर्थिक जोखिमों को अब बढ़ते हुए स्वयं सहन कर रहे हैं।

सारांश

- संगठित बजट 2026 के पहले स्थिर मैक्रो संकेतकों के बावजूद, RBI के आँकड़े बताते हैं कि घरेलू बचत घट रही है और अस्थिर हो रही है, ऋण बढ़ रहा है एवं उपभोग बनाए रखने के लिये परिवार अधिक क्रेडिट पर निर्भर हो रहे हैं, जिससे आर्थिक जोखिम राज्य से घरानों की ओर स्थानांतरित हो रहा है।

- ऋण-आधारित उपभोग और बढ़ता हुआ असुरक्षित क्रेडिट वित्तीय स्थिरता को खतरे में डालते हैं, असमानता को बढ़ाते हैं, बैंकों पर दबाव डालते हैं तथा भारत के जनसांख्यिकीय लाभ को कमज़ोर करते हैं, जो वास्तविक आय, बचत एवं सामाजिक सुरक्षा नेटवर्क को मज़बूत करने की आवश्यकता को रेखांकित करता है।

घरेलू स्थिरता को लेकर क्या चिंताएँ हैं?

- घरेलू बचत में गिरावट और अस्थिरता: शुद्ध वित्तीय बचत 2024-25 की अंतिम तिमाही में GDP का 7.6% तक पहुँच गई, लेकिन इससे पहले की तिमाही में यह लगभग GDP का 3-4% रह गई थी।

- इस तरह की अस्थिरता घरेलू आय, स्वास्थ्य या रोज़गार में आ रहे चुनौतियों को सहने की क्षमता को कमज़ोर कर देती है।

- घरेलू ऋण में वृद्धि: घरेलू ऋण 2021 में लगभग GDP का 36% था, जो मार्च 2025 तक बढ़कर 41.3% हो गया।

- RBI की वार्षिक रिपोर्ट 2024–25 के अनुसार, वास्तविक आय का विकास असमान बना हुआ है; आय में बढ़ोतरी मुख्य रूप से औपचारिक क्षेत्रों तक सीमित है, जबकि अनौपचारिक और स्वरोज़गार श्रमिकों की आय स्थिर नहीं है या अस्थिर बनी रहती है, जिससे लगातार बचत करना कठिन हो जाता है।

- ऋण-आधारित उपभोग: कमज़ोर आय वृद्धि के बावजूद स्थिर उपभोग यह दर्शाता है कि परिवारों की क्रेडिट पर निर्भरता बढ़ रही है।

- निजी उपभोग GDP में लगभग 60% का योगदान देता है। ऋण-समर्थित उपभोग पर निर्भरता आर्थिक तनाव के दौरान अचानक खर्च में कटौती का जोखिम बढ़ा देती है।

- ऋण-आधारित उपभोग मंदी के दौरान सीमित समायोजन की सुविधा प्रदान करता है और ब्याज दरों में बदलाव के प्रति संवेदनशीलता बढ़ा देता है।

- वित्तीय दायित्वों की तीव्र वृद्धि: जबकि सकल घरेलू वित्तीय संपत्ति GDP का 106.6% थी, मार्च 2025 तक दायित्व बढ़कर GDP का 41.3% हो गया। दायित्वों के तेज़ी से बढ़ने से शुद्ध वित्तीय बचत में कमी का कारण समझा जा सकता है।

- असुरक्षित खुदरा ऋण में बढ़ता जोखिम: असुरक्षित व्यक्तिगत ऋणों और क्रेडिट कार्डों में तीव्र वृद्धि से घरेलू वित्तीय संवेदनशीलता बढ़ रही है, क्योंकि इन ऋणों पर ब्याज दरें अधिक होती हैं तथा संकट की परिस्थितियों में पुनर्भुगतान की क्षमता सीमित रहता है।

- जैसे‑जैसे नई बचत का बड़ा हिस्सा नई उधारी से संतुलित हो रहा है, वैसे‑वैसे परिवारों की बेरोज़गारी, महँगाई या अचानक आने वाले चिकित्सकीय व्यय जैसे आघातों से निपटने की क्षमता कम होती जा रही है।

- राजकोषीय समेकन द्वारा घरेलू परिवारों को जोखिम हस्तांतरण: 2024–25 के बजट से पता चलता है कि केंद्र और राज्य सरकारें राजस्व व्यय को सीमित करते हुए पूंजीगत खर्च को प्राथमिकता दे रही हैं। लगभग 30–32% राज्यीय राजस्व वेतन, पेंशन और ब्याज के भुगतान में ही बंधा होने के कारण आय‑सहायता जैसी योजनाओं के लिये वित्तीय गुंजाइश कम हो गई है।

- यह निवेश‑प्रेरित रणनीति मध्यम अवधि में विकास को तो बढ़ावा देती है, लेकिन अल्पकालिक आय में आने वाले नुकसान हेतु कम सहयोग प्रदान कर पाती है, जिससे आर्थिक जोखिम सरकारों से हटकर परिवारों पर आ जाता है।

अस्थिर घरेलू बचत के निहितार्थ क्या हैं?

- मैक्रोइकॉनॉमिक निहितार्थ:

- "बचत-निवेश" अंतर: घरेलू बचत में गिरावट सरकार और निजी क्षेत्र को विदेशी पोर्टफोलियो निवेश (FPI) एवं बाह्य ऋण पर अधिक निर्भर होने के लिये बाध्य करती है। हालाँकि FPI की वर्ष 2025 में रिकॉर्ड ₹1.66 लाख करोड़ की वापसी के साथ भारत से आक्रामक निकासी के कारण, यह निर्भरता बाहरी आघातों और वित्तीय तनाव के प्रति सुभेद्यता को बढ़ाती है।

- इससे वैश्विक "आघातों" (जैसे- फेड दर में वृद्धि) के प्रति भारत की संवेदनशीलता बढ़ती है और चालू खाता घाटा (CAD) असंतुलित हो जाता है।

- राजकोषीय घाटे का क्राउडिंग आउट: घरेलू बचत कम होने पर, सरकार को कम ब्याज दरों पर अपने राजकोषीय घाटे के वित्तपोषण में कठिनाई हो सकती है।

- इससे राज्य के लिये ऋण की लागत बढ़ सकती है, जिससे निजी निवेश "क्राउडिंग आउट" देखने को मिलता है।

- "बचत-निवेश" अंतर: घरेलू बचत में गिरावट सरकार और निजी क्षेत्र को विदेशी पोर्टफोलियो निवेश (FPI) एवं बाह्य ऋण पर अधिक निर्भर होने के लिये बाध्य करती है। हालाँकि FPI की वर्ष 2025 में रिकॉर्ड ₹1.66 लाख करोड़ की वापसी के साथ भारत से आक्रामक निकासी के कारण, यह निर्भरता बाहरी आघातों और वित्तीय तनाव के प्रति सुभेद्यता को बढ़ाती है।

- वित्तीय प्रणालीगत निहितार्थ:

- बैंक वित्तपोषण गुणवत्ता का ह्रास: पारंपरिक रूप से, बैंक कम लागत वाले, स्थिर घरेलू जमा पर निर्भर थे।

- वित्तीयकरण की ओर बढ़ता रुझान (घरेलू परिवारों का म्यूचुअल फंड/इक्विटी में पैसा लगाना) बैंकों को महँगे थोक (expensive wholesale) वित्तपोषण का उपयोग करने के लिये मज़बूर करता है, जो अधिक अस्थिर है और बैंक मार्जिन (NIM) को कम करता है।

- परिसंपत्ति गुणवत्ता: वर्तमान ऋण का एक महत्त्वपूर्ण हिस्सा असुरक्षित खुदरा ऋण (व्यक्तिगत ऋण, क्रेडिट कार्ड) है।

- ये "फर्स्ट-लॉस" असेट हैं; यदि अर्थव्यवस्था मंद होती है, इस वर्ग में होने वाले डिफॉल्ट का भार बिना किसी गारंटी के सीधे बैंकों की बैलेंस शीट पर आता है।

- बाज़ार अस्थिरता जोखिम: जब अधिक परिवार बैंक जमा जैसे सुरक्षा-कवच के बिना ही सिस्टेमैटिक इन्वेस्टमेंट प्लान (SIP) के माध्यम से शेयर बाज़ार में प्रवेश करते हैं, तो लंबे समय तक चलने वाली बाज़ार गिरावट की स्थिति में घबराहट में निकासी का जोखिम बढ़ जाता है। इससे एक नकारात्मक चक्र बन सकता है, जो न केवल इक्विटी बाज़ार को अस्थिर करता है बल्कि घरेलू संपत्ति को भी गंभीर रूप से प्रभावित करता है।

- बैंक वित्तपोषण गुणवत्ता का ह्रास: पारंपरिक रूप से, बैंक कम लागत वाले, स्थिर घरेलू जमा पर निर्भर थे।

- सामाजिक-आर्थिक निहितार्थ:

- जनसांख्यिकीय लाभांश को खतरा: यदि घरेलू आय का एक बड़ा भाग किस्तों (EMI) में चला जाता है, तो "मानव पूंजी" (बच्चों के लिये गुणवत्तापूर्ण शिक्षा और पोषण) में निवेश प्रायः पीछे रह जाता है, जो भारत की दीर्घकालिक उत्पादकता को कमज़ोर करता है।

- बढ़ती असमानता: "K-आकार" की स्थिरता प्रवृत्ति दर्शाती है कि उच्च आय वाले घरों की संपत्ति शेयर बाज़ारों के माध्यम से बढ़ रही है, निम्न-आय वर्ग सर्वाइव करने के लिये ऋण ले रहे हैं।

- यह धन अंतर को बढाता है और सामाजिक तनाव का कारण बन सकता है।

घरेलू बचत में सुधार के लिये क्या कदम आवश्यक हैं?

- मुद्रास्फीति लक्ष्यों का पुनर्संतुलन: सरकार और भारतीय रिज़र्व बैंक (RBI) को उपभोक्ता मूल्य सूचकांक (CPI) की टोकरी की समीक्षा करनी चाहिये, ताकि शिक्षा और स्वास्थ्य सेवाओं की बढ़ती लागत का बेहतर प्रतिबिंब मिल सके। इससे यह सुनिश्चित होगा कि मौद्रिक नीति मध्य वर्ग की क्रय-शक्ति की प्रभावी रूप से रक्षा कर सके।

- वित्तीय बचत को प्रोत्साहन: पारंपरिक दीर्घकालिक बचत साधनों — जैसे सार्वजनिक भविष्य निधि (PPF) या दीर्घावधि बैंक जमाओं — पर कर संबंधी प्रोत्साहनों को बढ़ाया जाना चाहिये, ताकि उच्च जोखिम वाले सट्टा बाज़ारों की ओर अत्यधिक झुकाव को हतोत्साहित किया जा सके।

- वास्तविक वेतन वृद्धि पर ध्यान: नीति का केंद्र उच्च गुणवत्ता वाले, औपचारिक क्षेत्र के रोज़गार सृजन की ओर स्थानांतरित होना चाहिये।

- उत्पादन आधारित पहल (PLI) संबंधी योजनाओं के माध्यम से विनिर्माण क्षेत्र को सुदृढ़ करने से स्थिर आय-वृद्धि संभव होगी, जो ऋण वृद्धि की तुलना में तीव्र हो सके।

- सामाजिक सुरक्षा जाल को मज़बूत करना: सस्ती सार्वजनिक स्वास्थ्य सेवाओं और बीमा कवरेज — जैसे आयुष्मान भारत —के विस्तार से स्वास्थ्य संकट के समय परिवारों द्वारा बड़े पैमाने पर नकद संचित करने या ऋण लेने की “एहतियाती” आवश्यकता कम की जा सकती है।

- वित्तीय साक्षरता और विनियमन: RBI को “मैक्रो-प्रूडेंशियल उपायों” पर अपनी सक्रिय नीति जारी रखनी चाहिये—जैसे असुरक्षित ऋणों पर जोखिम भार बढ़ाना—ताकि परिवार स्थायी ऋण के दबाव में आने से बच सकें।

निष्कर्ष

ऐसी आर्थिक स्थिरता, जो मांग बनाए रखने के लिये परिवारों के बढ़ते ऋण पर निर्भर हो, दीर्घकाल में आत्मनिर्भर नहीं हो सकती। जैसे-जैसे केंद्रीय बजट 2026 की घोषणा निकट आ रही है, प्रमुख राजकोषीय चुनौती घरेलू बजट-गणना में संतुलन बहाल करना है, ताकि भारत की विकास-गाथा समावेशी और सुदृढ़ दोनों बनी रह सके।

|

दृष्टि मेन्स प्रश्न: प्रश्न. घरेलू बचत में कमी भारत में मैक्रोइकोनॉमिक स्टेबिलिटी और एक्सटर्नल सेक्टर की सस्टेनेबिलिटी को कैसे प्रभावित करती है? |

अक्सर पूछे जाने वाले प्रश्न

भारत में घरेलू बचत को अस्थिर क्यों माना जाता है?

शुद्ध वित्तीय बचत अस्थिर हो गई है, कुछ तिमाहियों में यह GDP के 3-4% तक गिर गई है, जिससे परिवारों की आय और रोज़गार के आघातों को सहन करने की क्षमता कमज़ोर हो गई है।

मध्यम ऋण-से-GDP स्तरों के बावजूद बढ़ता घरेलू ऋण चिंता का विषय क्यों है?

ऋण वृद्धि असमान आय में वृद्धि और असुरक्षित क्रेडिट से प्रेरित है, जिससे पुनर्भुगतान ब्याज दर में बढ़ोतरी एवं आर्थिक मंदी के प्रति संवेदनशील हो जाता है।

ऋण-वित्तपोषित उपभोग भारत के विकास मॉडल को कैसे प्रभावित करता है?

निजी उपभोग GDP का लगभग 60% है, इसलिये क्रेडिट पर निर्भरता तनाव की अवधि के दौरान आकस्मिक मांग में कमी का जोखिम बढ़ाती है।

असुरक्षित खुदरा ऋण बैंकों के लिये क्या जोखिम उत्पन्न करता है?

बिना ज़मानत वाले ऋण ऊँची ब्याज दर वाले और फर्स्ट‑लॉस असेट होते हैं, जो आर्थिक मंदी के समय प्रत्यक्ष रूप से बैंकों की बैलेंस शीट पर नकारात्मक प्रभाव डालते हैं।

मेन्स प्रश्न

प्रश्न. भारत की संभाव्य संवृद्धि के अनेक कारको में बचत दर, सर्वाधिक प्रभावी है। क्या आप इससे सहमत हैं ? संवृद्धि संभाव्यता के अन्य कौन-से कारक उपलब्ध हैं ? (2017)

मुख्य परीक्षा

भारत के विद्युत क्षेत्र की प्रमुख उपलब्धियाँ 2025

चर्चा में क्यों?

वर्ष 2025 विद्युत मंत्रालय के लिये एक ऐतिहासिक अवधि सिद्ध हुआ, क्योंकि भारत के विद्युत क्षेत्र ने रिकॉर्ड उपलब्धियाँ प्राप्त कीं, जिससे सतत विकास और ऊर्जा सुरक्षा को सुदृढ़ आधार मिला।

वर्ष 2025 में विद्युत मंत्रालय की प्रमुख उपलब्धियाँ क्या रहीं?

- रिकॉर्ड आपूर्ति और विश्वसनीयता: वित्त वर्ष 2025-26 में 242.49 गीगावॉट की अब तक की सर्वाधिक विद्युत मांग को सफलतापूर्वक पूरा किया गया, जिससे राष्ट्रीय ऊर्जा कमी वर्ष 2013-14 के 4.2% से घटकर मात्र 0.03% रह गई। साथ ही ग्रामीण और शहरी क्षेत्रों में विद्युत उपलब्धता क्रमशः 22.6 घंटे और 23.4 घंटे तक बढ़ा दी गई।

- भारत का विद्युत क्षेत्र वर्ष 2032 तक लगभग 450 अरब अमेरिकी डॉलर के अनुमानित निवेश के साथ तीव्र वृद्धि के लिये तैयार है।

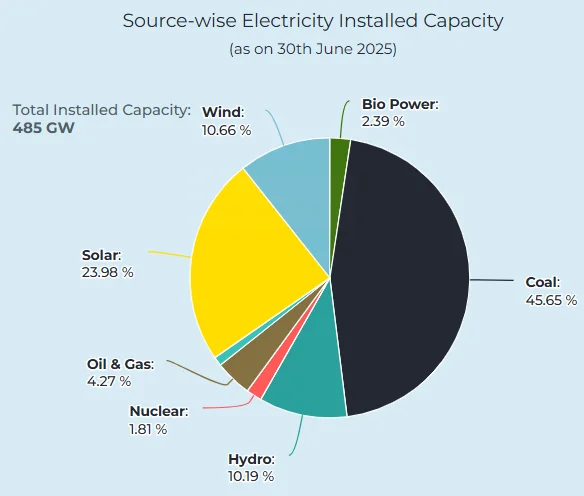

- विशाल क्षमता विस्तार: कुल स्थापित विद्युत उत्पादन क्षमता नवंबर 2025 तक बढ़कर लगभग 509 गीगावॉट हो गई, जो वर्ष 2014 के बाद से 104.4% की वृद्धि दर्शाती है। वर्ष 2025 में ही 55.57 गीगावॉट क्षमता जोड़ी गई।

- वर्ष 2014 के बाद से नवीकरणीय ऊर्जा क्षमता में कुल 178 गीगावॉट की वृद्धि हुई है, जिसमें 130 गीगावॉट सौर ऊर्जा और 33 गीगावॉट पवन ऊर्जा शामिल हैं।

- थर्मल एवं कोयला सुरक्षा: वित्त वर्ष 2025-26 में 13.32 गीगावॉट नई कोयला आधारित क्षमता आवंटित की गई, जिससे कुल क्षमता 226.23 गीगावॉट हो गई। कोयले का भंडार 51.7 मीट्रिक टन (MT) के दृढ़ स्तर पर बनाए रखा गया, जिसे कोयला आवंटन और ऊर्जा सुरक्षा को सुदृढ़ करने के लिये संशोधित SHAKTI नीति 2025 से समर्थन मिला।

- भंडारण और पारेषण को बढ़ावा: वर्ष 2031-32 तक 57 गीगावॉट पंप्ड स्टोरेज परियोजनाओं (PSP) और व्यवहार्यता अंतर वित्तपोषण (VGF) योजनाओं के तहत 43,220 मेगावाट-घंटा (MWh) बैटरी ऊर्जा भंडारण प्रणाली (BESS) के लक्ष्य निर्धारित किये गए हैं।

- राष्ट्रीय विद्युत योजना (2023-32) का लक्ष्य वर्ष 2032 तक पारेषण नेटवर्क को बढ़ाकर 6.48 लाख सर्किट किलोमीटर (ckm) करना है और वर्ष 2025 में 25.8 गीगावॉट के RE-लिंक्ड इंटर स्टेट ट्रांसमिशन प्रोजेक्ट्स को स्वीकृति दी गई है।

- वर्तमान में, भारत का राष्ट्रीय विद्युत पारेषण नेटवर्क लगभग 5 लाख सर्किट किलोमीटर (ckm) है।

- वितरण सुधार और उपभोक्ता केंद्रित पहल: नवीनीकृत वितरण क्षेत्र योजना (RDSS) के तहत 19.79 करोड़ पूर्व-भुगतान स्मार्ट मीटर मंज़ूर किये गए, जिससे AT&C (त्रुटि एवं चोरी) नुकसान 16.16% तक कम हुआ तथा औसत आपूर्ति लागत (ACS) और औसत राजस्व प्राप्ति (ARR) का अंतर ₹0.11/किलोवाट-घंटा तक घट गया।

- इसके अलावा इसने पीएम-जनमन और DA-JGUA (धरती आबा जनजातीय ग्राम उत्कर्ष अभियान) पहल के तहत 13.65 लाख घरों को बिजली कनेक्शन प्रदान किये।

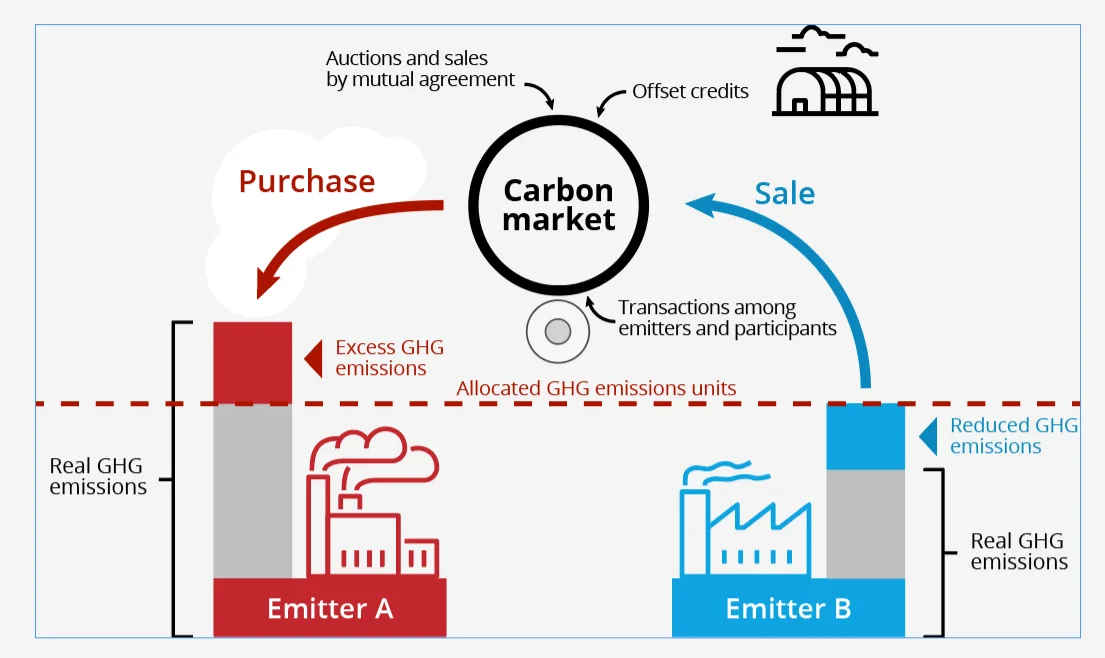

- ऊर्जा दक्षता और कार्बन बाज़ार की शुरुआत: अनुपालन के लिये कार्बन क्रेडिट ट्रेडिंग योजना (CCTS) शुरू की गई, जो एल्युमिनियम, सीमेंट आदि क्षेत्रों को कवर करती है और ऑफसेट तंत्र प्रदान करती है।

- स्टैंडर्ड्स और लेबलिंग कार्यक्रम को 41 उपकरणों तक विस्तारित किया गया और MSME ऊर्जा दक्षता के लिये ADEETIE (औद्योगिक और प्रतिष्ठानों में ऊर्जा दक्ष तकनीक को लागू करने में सहायता) योजना शुरू की गई।

- महत्त्वपूर्ण नियामक सुधार: लेट पेमेंट सरचार्ज नियम, 2022 ने डिस्कॉम्स के पुराने बकाया को ₹1,39,947 करोड़ से घटाकर ₹8,005 करोड़ कर दिया। बिजली (संशोधन) नियम, 2025 ने उपभोक्ता-स्वामित्व वाली ऊर्जा भंडारण की अनुमति दी।

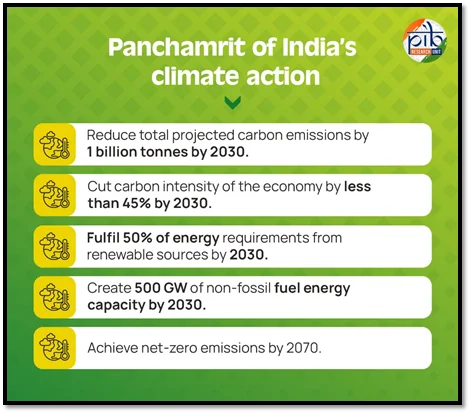

- जलवायु प्रतिबद्धता पूरी हुई: लगभग पाँच वर्ष पहले ही राष्ट्रीय रूप से निर्धारित योगदान (NDCs) का लक्ष्य हासिल कर लिया गया, जिसमें गैर-जीवाश्म विद्युत क्षमता का संचयी हिस्सा वर्ष 2014 में 32% से बढ़कर अक्तूबर 2025 तक 51% हो गया।

कार्बन क्रेडिट ट्रेडिंग योजना (CCTS)

- परिचय: CCTS एक महत्त्वपूर्ण नीति बदलाव का प्रतिनिधित्व करता है, जो भारत को केवल ऊर्जा दक्षता पर केंद्रित तंत्र से एक व्यापक बाज़ार-आधारित प्रणाली की ओर ले जाता है, जिसका उद्देश्य सीधे ग्रीनहाउस गैस (GHG) उत्सर्जन को मूल्यित और घटाकर इसके महत्त्वाकांक्षी जलवायु लक्ष्यों को पूरा करना है।

- मुख्य उद्देश्य: CCTS एक बाज़ार-आधारित तंत्र है, जिसे भारतीय अर्थव्यवस्था को कार्बन मुक्त बनाने के लिये ग्रीनहाउस गैस (GHG) उत्सर्जन का मूल्य निर्धारण करने और राष्ट्रीय कार्बन ट्रेडिंग प्रणाली को सुगम बनाने हेतु डिज़ाइन किया गया है।

- PAT से विकास: यह प्रदर्शन, उपलब्धि और व्यापार (PAT) योजना (जो ऊर्जा बचत प्रमाण-पत्रों (ESCerts) के माध्यम से ऊर्जा दक्षता पर केंद्रित थी) से विकसित होकर प्रति टन उत्पादन ग्रीनहाउस गैस (GHG) उत्सर्जन की तीव्रता को कम करने पर केंद्रित हो गया है।

- मुख्य उपकरण: यह कार्बन क्रेडिट प्रमाण-पत्र (CCC) जारी करता है, जिसमें से प्रत्येक प्रमाण-पत्र एक टन CO2 समतुल्य (tCO2e) की कमी का प्रतिनिधित्व करता है।

- दोहरी प्रणाली: इसके माध्यम से कार्य करता है:

- अनुपालन तंत्र: ऊर्जा-गहन उद्योगों (जैसे- एल्युमिनियम, सीमेंट, उर्वरक, लोहा और स्टील) को उनके-विशेष GHG उत्सर्जन घटाने के लक्ष्य पूरा करने के लिये बाध्य करता है।

- ऑफसेट तंत्र: अनुपालन ढाँचे के बाहर की संस्थाओं को स्वैच्छिक रूप से भाग लेने और क्रेडिट अर्जित करने की अनुमति देता है।

- क्षेत्रीय कवरेज: शुरुआत में उन क्षेत्रों को लक्षित किया गया है जो भारत के कुल उत्सर्जन (जैसे- लोहा और स्टील, एल्युमिनियम आदि) का 16% योगदान देते हैं। बाद में विद्युत क्षेत्र (जो कुल उत्सर्जन का 40% है) को भी शामिल किया जा सकता है।

- नियामक ढाँचा: इसे ऊर्जा दक्षता ब्यूरो (BEE) और राष्ट्रीय संचालन समिति भारतीय कार्बन मार्केट (NSCICM) द्वारा निगरानी में रखा गया है।

- रणनीतिक महत्त्व: यह सीधे भारत के लक्ष्य का समर्थन करता है, जिसके तहत वर्ष 2030 तक उत्सर्जन तीव्रता को 45% तक कम किया जाना है और यह स्वच्छ तकनीकों, नवीकरणीय ऊर्जा तथा कार्बन कैप्चर में निजी क्षेत्र के निवेश को प्रोत्साहित करता है।

निष्कर्ष

वर्ष 2025 में, भारत के ऊर्जा क्षेत्र ने विश्वसनीयता, क्षमता (509.7 GW), नवीकरणीय ऊर्जा (178 GW) और सुधारों में परिवर्तनकारी उपलब्धियाँ हासिल कीं, जिससे घाटे में थोड़ी-सी कमी आई, हालाँकि इससे NDC लक्ष्य में वृद्धि हुई, जिससे सतत ऊर्जा सुरक्षा और एक मज़बूत हरित अर्थव्यवस्था की दिशा में इसका मार्ग मज़बूत हुआ।

|

दृष्टि मेन्स प्रश्न: प्रश्न. भारतीय कार्बन बाज़ार और कार्बन क्रेडिट व्यापार योजना (CCTS) की औद्योगिक विकार्बनीकरण को गति देने तथा वैश्विक हरित वित्त परिदृश्य में भारत की स्थिति मज़बूत करने में भूमिका का परीक्षण कीजिये। |

अक्सर पूछे जाने वाले प्रश्न

1. वित्तीय वर्ष 2025-26 में भारत की पीक पॉवर डिमांड क्या है?

भारत ने 242.49 GW की रिकॉर्ड पीक मांग को सफलतापूर्वक पूरा किया, जिससे ऊर्जा की कमी घटकर 0.03% रह गई।

2. वर्ष 2025 तक भारत ने कुल कितनी स्थापित ऊर्जा क्षमता हासिल की?

स्थापित ऊर्जा क्षमता 509.743 GW तक पहुँच गई, जो वर्ष 2014 से दोगुनी से अधिक है।

3. कार्बन क्रेडिट व्यापार योजना (CCTS) क्या है?

CCTS एक बाज़ार-आधारित तंत्र है, जिसे ग्रीनहाउस गैस उत्सर्जन की कीमत तय करने और एक राष्ट्रीय कार्बन व्यापार प्रणाली को सुविधाजनक बनाकर भारतीय अर्थव्यवस्था को डीकार्बोनाइज करने के लिये डिज़ाइन किया गया है।

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न

प्रिलिम्स

प्रश्न. भारतीय अक्षय ऊर्जा विकास एजेंसी लिमिटेड (IREDA) के संदर्भ में, निम्नलिखित में से कौन-सा/से कथन सही है/हैं?

1. यह एक पब्लिक लिमिटेड सरकारी कंपनी है।

2. यह एक गैर-बैंकिंग वित्तीय कंपनी है।

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये:

(a) केवल 1

(b) केवल 2

(c) 1 और 2 दोनों(d) न तो 1 और न ही 2

उत्तर: (c)

मेन्स

प्रश्न. "वहनीय (ऐफोर्डेबल), विश्वसनीय, धारणीय तथा आधुनिक ऊर्जा तक पहुँच संधारणीय (सस्टेनबल) विकास लक्ष्यों (एस० डी० जी०) को प्राप्त करने के लिये अनिवार्य है।" भारत में इस संबंध में हुई प्रगति पर टिप्पणी कीजिये। (2018)