शासन व्यवस्था

PMGSY-I एवं II और RCPLWEA परियोजना को जारी रखना

प्रिलिम्स के लिये:CCEA, PMGSY, RCPLWEA, केंद्र प्रायोजित योजना मेन्स के लिये:PMGSY-I एवं II और RCPLWEA परियोजना का महत्त्व एवं चुनौतियाँ |

चर्चा में क्यों?

आर्थिक मामलों की मंत्रिमंडलीय समिति (CCEA) ने सड़कों और पुलों के निर्माण के शेष कार्यों को पूरा करने के लिये प्रधानमंत्री ग्राम सड़क योजना-I और II (PMGSY-I और II) को सितंबर, 2022 तक जारी रखने हेतु अपनी मंज़ूरी दे दी है।

- आर्थिक मामलों की मंत्रिमंडलीय समिति (CCEA) ने वामपंथी उग्रवाद प्रभावित क्षेत्रों के लिये सड़क संपर्क परियोजना (RCPLWEA) को मार्च 2023 तक जारी रखने के लिये भी अपनी मंज़ूरी दी।

प्रमुख बिंदु

- प्रधानमंत्री ग्राम सड़क योजना (PMGSY):

- PMGSY-I:

- PMGSY-I जनगणना-2001 के अनुसार मैदानी क्षेत्रों में 500 से अधिक जनसंख्या वाली और उत्तर-पूर्व तथा हिमालयी राज्यों में 250 से अधिक जनसंख्या वाली सड़क से वंचित बस्तियों को कनेक्टिविटी प्रदान करने हेतु वर्ष 2000 में शुरू की गई केंद्र प्रायोजित योजना है।

- इस योजना में पात्र बसावटों वाले उन सभी ज़िलों के लिये मौजूदा ग्रामीण सड़कों के उन्नयन के घटक भी शामिल थे।

- PMGSY-II:

- इसे मई 2013 में कैबिनेट द्वारा अनुमोदित किया गया था, जिसमें मौजूदा ग्रामीण सड़क नेटवर्क के 50,000 किलोमीटर लंबाई को पूरा करने की परिकल्पना की गई थी।

- PMGSY-III:

- इसे वर्ष 2019 में 1,25,000 किलोमीटर मौजूदा रूटों और प्रमुख ग्रामीण लिंकों के माध्यम से बसावटों के साथ-साथ ग्रामीण कृषि बाज़ारों, उच्चतर माध्यमिक स्कूलों तथा अस्पतालों को जोड़ने हेतु शुरू किया गया था।

- योजना की कार्यान्वयन अवधि मार्च 2025 तक है।

- PMGSY-I:

- वामपंथी उग्रवाद प्रभावित क्षेत्रों के लिये सड़क संपर्क परियोजना:

- इसे वर्ष 2016 में 9 राज्यों (आंध्र प्रदेश, बिहार, छत्तीसगढ़, झारखंड, मध्य प्रदेश, महाराष्ट्र, ओडिशा, तेलंगाना और उत्तर प्रदेश) के 44 ज़िलों में सामरिक महत्त्व की 5,412 किलोमीटर लंबी सड़कों और 126 पुलों के निर्माण/उन्नयन का कार्य के लिये शुरू किया गया था।

- कार्यान्वयन अवधि: 2016-17 से 2019-20

- गृह मंत्रालय ने राज्यों और सुरक्षा बलों के परामर्श से इस योजना के तहत सड़कों और पुलों के कार्यों की पहचान की है।

- महत्त्व:

- PMGSY पर किये गए विभिन्न स्वतंत्र प्रभाव मूल्यांकन अध्ययनों से यह निष्कर्ष प्राप्त होता है कि इस योजना का कृषि, स्वास्थ्य, शिक्षा, शहरीकरण और रोज़गार सृजन आदि पर सकारात्मक प्रभाव पड़ा है।

- ग्रामीण संपर्क विकास की एक अनिवार्यता है।

- सभी मौसमों में सड़क संपर्क उपलब्ध होने से आपस में जुड़े परिवेशों की आर्थिक क्षमता विस्तृत होगी।

- मौजूदा ग्रामीण सड़कों के उन्नयन से लोगों, वस्तुओं और अन्य सेवाओं हेतु परिवहन सेवा प्रदाता के रूप में सड़क नेटवर्क की समग्र दक्षता में सुधार होगा।

- सड़कों के निर्माण/उन्नयन से स्थानीय जनता के लिये प्रत्यक्ष और अप्रत्यक्ष दोनों तरह के रोज़गार सृजित होंगे।

- चुनौतियाँ:

- धन का अभाव।

- पंचायती राज संस्थाओं की सीमित भागीदारी।

- अपर्याप्त निष्पादन और अनुबंध क्षमता।

- काम के लिये उचित मौसम का अभाव तथा विशेष रूप से पहाड़ी राज्यों में दुर्गम क्षेत्र।

- निर्माण सामग्री का अभाव।

- विशेष रूप से वामपंथी उग्रवाद ( Left Wing Extremism- LWE) वाले क्षेत्रों में सुरक्षा संबंधी चिंताएंँ।

आगे की राह

- ग्रामीण सड़क संपर्क (Rural Road Connectivity) ग्रामीण विकास का एक प्रमुख घटक है क्योंकि यह आर्थिक और सामाजिक सेवाओं तक पहुंँच को बढ़ावा देता है। इसके अलावा यह भारत में कृषि आय और उत्पादक रोज़गार के अवसर पैदा करने में मदद करता है। इस संबंध में सरकार बुनियादी ग्रामीण बुनियादी ढांँचे के निर्माण हेतु अंतर्राष्ट्रीय वित्तीय संस्थानों के साथ जुड़ाव पर विचार कर सकती है।

स्रोत: पीआईबी

भारतीय अर्थव्यवस्था

शेल तेल

प्रिलिम्स के लिये:शेल तेल, जीवाश्म ईंधन मेन्स के लिये:पारंपरिक और अपरंपरागत संसाधनों का महत्त्व एवं भारत में शेल तेल की संभावनाएँ |

चर्चा में क्यों?

केयर्न इंडिया पश्चिमी राजस्थान के ‘लोअर बाड़मेर हिल फॉर्मेशन’ में शेल अन्वेषण शुरू करने के लिये अमेरिका स्थित हॉलिबर्टन के साथ साझेदारी करेगी।

प्रमुख बिंदु:

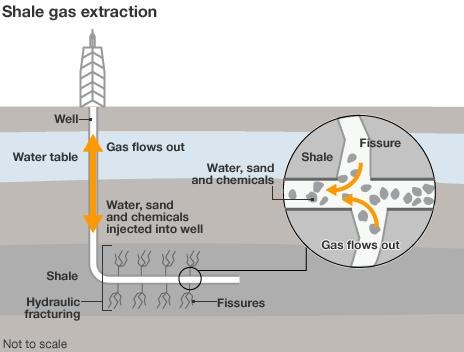

- शेल तेल और गैस:

- शेल तेल: शेल तेल और पारंपरिक कच्चे तेल के बीच महत्त्वपूर्ण अंतर यह है कि यह छोटे बैचों में और पारंपरिक कच्चे तेल की तुलना में गहराई में पाया जाता है।

- शेल गैस: पारगम्य चट्टानों से आसानी से निकाले जा सकने वाले पारंपरिक हाइड्रोकार्बन के विपरीत, शेल गैस कम पारगम्य चट्टानों के नीचे पाई जाती है।

- निष्कर्षण प्रक्रिया: निष्कर्षण के लिये हाइड्रोलिक फ्रैकिंग/फ्रैक्चरिंग प्रक्रिया के माध्यम से हाइड्रोकार्बन को मुक्त करने हेतु तेल और गैस समृद्ध शेल में फ्रैक्चर के निर्माण की आवश्यकता होती है।

- इसे कम पारगम्य चट्टानों को तोड़ने और शेल गैस के भंडार तक पहुँचने के लिये 'दबावयुक्त जल, रसायन एवं रेत' (शेल द्रव) के मिश्रण की आवश्यकता होती है।

- शीर्ष उत्पादक: रूस और अमेरिका दुनिया के सबसे बड़े शेल तेल उत्पादकों में से हैं, अमेरिका में शेल तेल उत्पादन में वृद्धि ने 2019 में देश को कच्चे तेल के आयातक से शुद्ध निर्यातक में बदलने में महत्वपूर्ण भूमिका निभाई है।

- संबद्ध चिंताएँ: शेल तेल और गैस की खोज के लिये पर्यावरणीय चिंताओं के अलावा अन्य कई चुनौतियों का सामना करना पड़ता है, जैसे- फ्रैकिंग के लिये पानी की अति आवश्यकता और भूजल संदूषण की संभावना।

- शेल चट्टानें आमतौर पर एक्विफर' (ऐसी चट्टानें जिनमें उपयोग योग्य जल/ पीने का पानी पाया जाता है) चट्टानों के समीप पाई जाती हैं।

- ‘फ्रैकिंग’ करते समय शेल द्रव संभवतः जलभृतों में प्रवेश कर सकता है, इससे पीने और सिंचाई के प्रयोजनों के लिये उपयोग किये जाने वाले भूजल में मीथेन विषाक्तता हो सकती है।

पारंपरिक और अपरंपरागत संसाधन

- पारंपरिक तेल या गैस ऐसी संरचनाओं से प्राप्त होता है, जिनसे उत्पाद निकालना अपेक्षाकृत आसान होता है।

- भूवैज्ञानिक संरचनाओं से जीवाश्म ईंधन ऐसे मानक तरीकों से प्राप्त किया जा सकता है, जिनका उपयोग ईंधन को भंडार से निकालने के लिये किया जाता है।

- पारंपरिक संसाधनों का उत्पादन आसान और कम खर्चीला होता है, क्योंकि उन्हें किसी विशेष तकनीक की आवश्यकता नहीं होती है और इसके लिये सामान्य तरीकों का उपयोग किया जा सकता है।

- अपरंपरागत तेल या गैस संसाधनों को निकालना अधिक कठिन होता है।

- इनमें से कुछ संसाधन जलाशयों में खराब पारगम्यता और सरंध्रता के साथ फँस जाते हैं, जिसका अर्थ है कि तेल या प्राकृतिक गैस को छिद्रों के माध्यम से और एक मानक कुएँ में प्रवाहित करना बेहद मुश्किल या असंभव कार्य है।

- इन जलाशयों से उत्पादन प्राप्त करने में सक्षम होने के लिये विशेष तकनीकों और उपकरणों का उपयोग किया जाता है।

- भारत में शेल तेल की खोज की संभावनाएँ:

- वर्तमान में भारत में ‘शेल तेल’ और गैस का बड़े पैमाने पर व्यावसायिक उत्पादन नहीं होता है।

- सरकारी स्वामित्व वाली कंपनी- ओएनजीसी ने वर्ष 2013 में गुजरात में ‘कैम्बे बेसिन’ और आंध्र प्रदेश में कृष्णा गोदावरी बेसिन में शेल तेल की संभावनाएँ तलाशी थीं।

- हालाँकि यह निष्कर्ष निकाला गया है कि इन घाटियों में देखे गए तेल प्रवाह की मात्रा ‘व्यावसायिकता’ का संकेत नहीं देती है और भारतीय शेल्स की सामान्य विशेषताएँ उत्तरी अमेरिका में पाए गए शेल से काफी अलग हैं।

स्रोत: इंडियन एक्सप्रेस

अंतर्राष्ट्रीय संबंध

सिडनी डायलॉग

प्रिलिम्स के लिये:सिडनी डायलॉग, प्रधानमंत्री जन-धन योजना, सामान्य सेवा केंद्र, क्रिप्टोकरेंसी मेन्स के लिये:सिडनी डायलॉग संबंधी प्रमुख विशेषताएँ और भारत द्वारा सूचीबद्ध परिवर्तन |

चर्चा में क्यों?

हाल ही में प्रधानमंत्री ने वीडियो कॉन्फ्रेंसिंग के माध्यम से सिडनी डायलॉग के उद्घाटन में मुख्य भाषण दिया।

- भाषण में उन्होंने भारत के प्रौद्योगिकी विकास और क्रांति के विषय पर बात की।

प्रमुख बिंदु:

- मुख्य विशेषताएँ:

- अंतर्राष्ट्रीय आदेश के तहत यह सुनिश्चित करना चाहिये कि क्रिप्टोकरेंसी गलत हाथों में न जाए।

- प्रधानमंत्री ने क्रिप्टोकरेंसी बाज़ार की अनियमित प्रकृति का हवाला देते हुए प्रगतिशील और दूरंदेशी कदम उठाने का आह्वान किया।

- भारत का अंतरिक्ष क्षेत्र निजी निवेश के लिये खुला है और कृषि क्षेत्र डिजिटल क्रांति का लाभ उठा रहा है।

- वर्ष 2020 में सरकार ने भारतीय अंतरिक्ष बुनियादी ढाँचे का उपयोग करने के लिये निजी कंपनियों हेतु एकसमान अवसर प्रदान करने के लिये भारतीय राष्ट्रीय अंतरिक्ष संवर्द्धन और प्राधिकरण केंद्र (IN-SPACe) खोला।

- राजनीति, अर्थव्यवस्था और समाज को नए सिरे से परिभाषित करने वाली भारत की डिजिटल क्रांति के विकास पर प्रकाश डाला।

- हालाँकि डिजिटल युग संप्रभुता, शासन, नैतिकता, कानून, अधिकार और सुरक्षा पर नए सवाल उठा रहा है।

- अंतर्राष्ट्रीय आदेश के तहत यह सुनिश्चित करना चाहिये कि क्रिप्टोकरेंसी गलत हाथों में न जाए।

- भारत द्वारा सूचीबद्ध पाँच महत्त्वपूर्ण परिवर्तन:

- पहला, भारत में दुनिया का सबसे व्यापक सार्वजनिक सूचना ढाँचा बनाया जा रहा है।

- 1.3 बिलियन से अधिक भारतीयों के पास एक विशिष्ट डिजिटल पहचान (आधार) है और छह लाख गाँव जल्द ही ब्रॉडबैंड व दुनिया के सबसे कुशल भुगतान बुनियादी ढाँचे यूनिफाइड पेमेंट्स इंटरफेस (UPI) से जुड़ जाएंगे।

- दूसरा, शासन, समावेश, सशक्तीकरण, कनेक्टिविटी, लाभ वितरण और कल्याण के लिये डिजिटल प्रौद्योगिकी का उपयोग।

- उदाहरण: प्रधानमंत्री जन-धन योजना (PMJDY), सामान्य सेवा केंद्र (CSC) आदि।

- तीसरा, भारत के पास दुनिया का तीसरा सबसे बड़ा और सबसे तेज़ी से बढ़ने वाला स्टार्टअप इकोसिस्टम है।

- चौथा, भारत का उद्योग और सेवा क्षेत्र, यहाँ तक कि कृषि भी बड़े पैमाने पर डिजिटल परिवर्तन के दौर से गुज़र रही है।

- उदाहरण: गवर्नमेंट ई-मार्केटप्लेस (GeM), एग्री-स्टार्टअप आदि।

- पाँच, यह भारत को भविष्य के लिये तैयार करने का एक बड़ा प्रयास है।

- 5G और 6G जैसी दूरसंचार प्रौद्योगिकी में स्वदेशी क्षमताओं के विकास हेतु निवेश करना।

- भारत ‘कृत्रिम बुद्धिमता’ और ‘मशीन लर्निंग’ में अग्रणी देशों में से एक है, विशेष रूप से कृत्रिम बुद्धिमता के मानव-केंद्रित और नैतिक उपयोग के मामले में।

- क्लाउड प्लेटफॉर्म और क्लाउड कंप्यूटिंग में मज़बूती के साथ क्षमताओं का विकास करना।

- पहला, भारत में दुनिया का सबसे व्यापक सार्वजनिक सूचना ढाँचा बनाया जा रहा है।

सिडनी डायलॉग:

- यह ऑस्ट्रेलियन स्ट्रेटेजिक पाॅलिसी इंस्टीट्यूट’ की एक पहल है।

- यह दुनिया में कानून व्यवस्था की स्थिति और डिजिटल डोमेन पर चर्चा करने के लिये साइबर और महत्त्वपूर्ण प्रौद्योगिकियों का एक वार्षिक शिखर सम्मेलन है।

अन्य संबंधित पहलें:

- पूर्वी आर्थिक मंच:

- पूर्वी आर्थिक मंच (EEF) की स्थापना वर्ष 2015 में रूसी संघ के राष्ट्रपति द्वारा की गई थी।

- यह विश्व अर्थव्यवस्था, क्षेत्रीय एकीकरण और नए औद्योगिक एवं तकनीकी क्षेत्रों के विकास के साथ-साथ रूस तथा अन्य देशों के समक्ष आने वाली वैश्विक चुनौतियों के प्रमुख मुद्दों पर चर्चा करने हेतु एक मंच के रूप में कार्य करता है।

- फ्यूचर इन्वेस्टमेंट इनिशिएटिव:

- फ्यूचर इन्वेस्टमेंट इनिशिएटिव (FII) को व्यापक रूप से ‘दावोस इन डेज़र्ट’ के रूप में वर्णित किया गया है। यह सऊदी अरब का प्रमुख निवेश सम्मेलन है।

- इसका अनौपचारिक नाम (दावोस इन डेज़र्ट) विश्व आर्थिक मंच की वार्षिक बैठक से निकला है, जो स्विट्ज़रलैंड के दावोस में आयोजित होती है, जहाँ विश्व के नेता अंतर्राष्ट्रीय मुद्दों पर चर्चा करते हैं।

स्रोत: पीआईबी

शासन व्यवस्था

RERA की पूर्वव्यापी व्याख्या

प्रिलिम्स के लिये:अनुच्छेद 14, अनुच्छेद 19, मेन्स के लिये:रियल एस्टेट (विनियमन और विकास) अधिनियम, 2016 के महत्त्वपूर्ण प्रावधान एवं उनकी आवश्यकता |

चर्चा में क्यों?

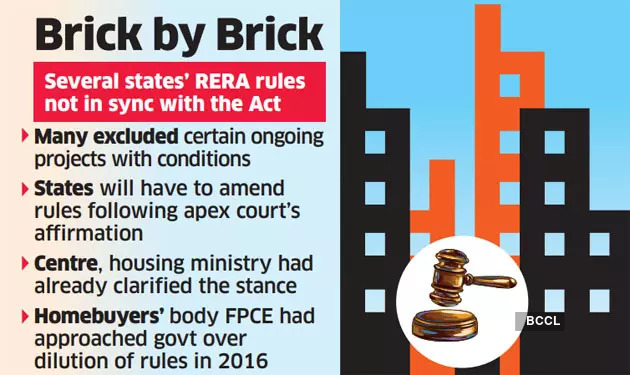

हाल ही में सर्वोच्च न्यायालय द्वारा रियल एस्टेट (विनियमन और विकास) अधिनियम, 2016 (RERA) को पूर्वव्यापी बताते हुए इसकी व्याख्या की गई है।

- सर्वोच्च न्यायालय के फैसले का उद्देश्य होमबॉयर्स (Homebuyers) के हितों को सुरक्षित करना है, जो खरीदारों के लिये एक बड़ी राहत होगी, यह समाधान प्रक्रिया को गति देता है और राज्य सरकारों के लिये कानूनी गतिविधियों को आसान बनाता है।

प्रमुख बिंदु

- पूर्वव्यापी कार्यान्वयन:

- सर्वोच्च न्यायालय ने इस बात की पुष्टि की कि RERA 2016 के प्रावधान उन परियोजनाओं पर लागू होते हैं जो परिचालन में थीं और जिनके लिये कानून के अधिनियमन के समय पूर्णता प्रमाण पत्र प्राप्त नहीं किया गया था।

- अधिनियम के तहत अचल संपत्ति परियोजनाओं का पंजीकरण करना अनिवार्य था।

- यह उन परियोजनाओं के लिये अनिवार्य है जो अधिनियम के प्रारंभ होने की तिथि से चल रही हैं, विशेष रूप से जिन परियोजनाओं के लिये पूर्णता प्रमाण पत्र जारी नहीं किया गया था। प्रमोटर परियोजना के पंजीकरण के लिये प्राधिकरण को आवेदन करने के लिये बाध्य होंगे।

- उत्तर प्रदेश, हरियाणा, पंजाब, कर्नाटक, तेलंगाना और तमिलनाडु राज्यों में RERA प्राधिकरणों के नियम वर्तमान में इस स्थिति के अनुरूप नहीं हैं और सभी चल रही परियोजनाओं को RERA के तहत शामिल करने के लिये अपने नियमों में संशोधन करने की आवश्यकता हो सकती है।

- सर्वोच्च न्यायालय ने इस बात की पुष्टि की कि RERA 2016 के प्रावधान उन परियोजनाओं पर लागू होते हैं जो परिचालन में थीं और जिनके लिये कानून के अधिनियमन के समय पूर्णता प्रमाण पत्र प्राप्त नहीं किया गया था।

- निवेश की गई राशि की वसूली:

- सर्वोच्च न्यायालय ने यह भी कहा कि आवंटियों द्वारा निवेश की गई राशि को नियामक प्राधिकरण या निर्णायक अधिकारी द्वारा निर्धारित ब्याज के साथ बिल्डर्स से भूमि राजस्व के बकाया के रूप में वसूल किया जा सकता है।

- बिल्डर्स का तर्क है कि होमबॉयर्स (Homebuyers) केवल भूमि के बकाया के रूप में ब्याज या जुर्माना वसूलने के हकदार हैं।

- हालांँकि अधिनियम की योजना को ध्यान में रखते हुए न्यायालय ने कहा है कि आवंटी को जो राशि वापस की जानी है वह उसकी अपनी बचत है। प्राधिकरण द्वारा गणना/मात्रा के अनुसार ब्याज के साथ राशि वसूली योग्य हो जाती है और ऐसा बकाया कानून में लागू होता है।

- सर्वोच्च न्यायालय ने यह भी कहा कि आवंटियों द्वारा निवेश की गई राशि को नियामक प्राधिकरण या निर्णायक अधिकारी द्वारा निर्धारित ब्याज के साथ बिल्डर्स से भूमि राजस्व के बकाया के रूप में वसूल किया जा सकता है।

- डेवलपर्स हेतु जुर्माना:

- किसी भी RERA आदेश को चुनौती देने से पहले रियल एस्टेट डेवलपर्स के लिये नियामक द्वारा आदेशित दंड का कम-से-कम 30% या पूरी राशि, जमा करना अनिवार्य है। इससे यह सुनिश्चित होगा कि केवल वास्तविक अपील दायर की जाएगी और गृह खरीदारों के हितों की रक्षा होगी।

- सर्वोच्च न्यायालय ने बताया किया कि अधिनियम के तहत पूर्व-जमा वाले प्रमोटर पर दायित्व, किसी भी परिस्थिति में भारत के संविधान के अनुच्छेद 14 (कानून के समक्ष समानता) या अनुच्छेद 19(1) (g) (जो किसी भी पेशे का अभ्यास करने की स्वतंत्रता या भारत के संविधान के किसी भी व्यवसाय, व्यापार या व्यवसाय को चलाने का अधिकार प्रदान करता है) का उल्लंघन नहीं कहा जा सकता है।

- अपीलीय न्यायाधिकरण द्वारा अपील पर विचार करने के लिये अपील दायर करने वाले बिल्डर्स/प्रमोटर्स को पूर्व-जमा करना आवश्यक है।

- एक प्रमोटर को एक ऐसे व्यक्ति के रूप में परिभाषित किया जाता है जिसे प्रोजेक्ट (रियल एस्टेट प्रोजेक्ट) को बढ़ावा देने का काम सौंपा जाता है, जिसे डेवलपर द्वारा विकसित या निर्मित किया गया था।

- विधायिका का प्रयोजन यह सुनिश्चित करना प्रतीत होता है कि डिक्री होल्डर (सफल पार्टी) के अधिकारों की रक्षा की जानी है और केवल वास्तविक अपीलों पर विचार किया जाना है।

- सर्वोच्च न्यायालय ने बताया किया कि अधिनियम के तहत पूर्व-जमा वाले प्रमोटर पर दायित्व, किसी भी परिस्थिति में भारत के संविधान के अनुच्छेद 14 (कानून के समक्ष समानता) या अनुच्छेद 19(1) (g) (जो किसी भी पेशे का अभ्यास करने की स्वतंत्रता या भारत के संविधान के किसी भी व्यवसाय, व्यापार या व्यवसाय को चलाने का अधिकार प्रदान करता है) का उल्लंघन नहीं कहा जा सकता है।

- किसी भी RERA आदेश को चुनौती देने से पहले रियल एस्टेट डेवलपर्स के लिये नियामक द्वारा आदेशित दंड का कम-से-कम 30% या पूरी राशि, जमा करना अनिवार्य है। इससे यह सुनिश्चित होगा कि केवल वास्तविक अपील दायर की जाएगी और गृह खरीदारों के हितों की रक्षा होगी।

रियल एस्टेट (विनियमन और विकास) अधिनियम, 2016 (RERA)

- आवश्यकता:

- सबसे बड़े निवेश क्षेत्र को सुरक्षित करना: रियल एस्टेट क्षेत्र का विनियमन 2013 से चर्चा में था, और RERA अधिनियम अंततः 2016 में अस्तित्व में आया। डेटा से पता चलता है कि एक औसत भारतीय परिवार की कुल संपत्ति का 77% से अधिक रियल एस्टेट में होता है और यह किसी व्यक्ति का उसके जीवनकाल में सबसे बड़ा निवेश है।

- जवाबदेहिता सुनिश्चित करना: कानून निर्माण से पहले रियल एस्टेट और हाउसिंग सेक्टर काफी हद तक अनियंत्रित था, जिसके परिणामस्वरूप उपभोक्ता बिल्डर्स और डेवलपर्स को जवाबदेह ठहराने में असमर्थ थे।

- उपभोक्ता संरक्षण अधिनियम, 1986 घर खरीदारों की ज़रूरतों को पूरा करने के लिये अपर्याप्त था।

- रियल एस्टेट (विनियमन और विकास) अधिनियम को उपभोक्ताओं के प्रति अधिक जवाबदेही सुनिश्चित करने, धोखाधड़ी और विलंबता को कम करने और एक फास्ट ट्रैक विवाद समाधान तंत्र स्थापित करने के उद्देश्य से पारित किया गया था।

- मुख्य प्रावधान:

- राज्य स्तरीय नियामक प्राधिकरणों की स्थापना- रियल एस्टेट नियामक प्राधिकरण (RERA) अधिनियम राज्य सरकारों को निम्नलिखित अधिदेश के साथ एक से अधिक नियामक प्राधिकरण स्थापित करने का प्रावधान करता है:

- अचल संपत्ति परियोजनाओं का एक पंजीकृत डेटाबेस और उसे बनाए रखना; इसे जनता के देखने के लिये अपनी वेबसाइट पर प्रकाशित करना।

- प्रमोटर्स, खरीदारों और रियल एस्टेट एजेंटों के हितों की सुरक्षा।

- सतत् और किफायती आवासों का विकास।

- सरकार को सलाह देना और उसके विनियमों एवं अधिनियम का अनुपालन सुनिश्चित करना।

- रियल एस्टेट अपीलीय न्यायाधिकरण की स्थापना: इन न्यायाधिकरणों में RERA के निर्णयों के विरुद्ध अपील की जा सकती है।

- अनिवार्य पंजीकरण: कम-से-कम 500 वर्ग मीटर या आठ अपार्टमेंट के प्लॉट आकार वाली सभी परियोजनाओं को नियामक प्राधिकरणों के साथ पंजीकृत करने की आवश्यकता है।

- जमा: खरीदारों से एकत्र किये गए धन का 70% केवल उस परियोजना के निर्माण हेतु एक अलग ‘एस्क्रो बैंक खाते’ में जमा करना।

- दायित्व: पाँच वर्ष के लिये संरचनात्मक दोषों की मरम्मत के लिये डेवलपर का दायित्व।

- चूक के मामले में दंडात्मक ब्याज: दोनों पक्षों से किसी भी चूक के मामले में प्रमोटर और खरीदार दोनों समान ब्याज दर का भुगतान करने के लिये उत्तरदायी हैं।

- अग्रिम भुगतान सीमा: एक प्रमोटर पहले बिक्री के लिये समझौता किये बिना किसी व्यक्ति से अग्रिम भुगतान या आवेदन शुल्क के रूप में भूखंड, अपार्टमेंट या भवन की लागत का 10% से अधिक स्वीकार नहीं कर सकता है।

- कार्पेट एरिया: कार्पेट एरिया को फ्लैट के ‘नेट यूज़ेबल फ्लोर एरिया’ के रूप में परिभाषित किया जाता है। खरीदारों से कार्पेट एरिया के लिये शुल्क लिया जाएगा, न कि सुपर बिल्ट-अप एरिया के लिये।

- सज़ा: अपीलीय न्यायाधिकरणों और नियामक प्राधिकरणों के आदेशों के उल्लंघन पर डेवलपर्स के लिये तीन वर्ष तक और एजेंटों तथा खरीदारों के मामले में एक वर्ष तक की कैद।

- राज्य स्तरीय नियामक प्राधिकरणों की स्थापना- रियल एस्टेट नियामक प्राधिकरण (RERA) अधिनियम राज्य सरकारों को निम्नलिखित अधिदेश के साथ एक से अधिक नियामक प्राधिकरण स्थापित करने का प्रावधान करता है:

- अधिनियम का कार्यान्वयन:

- 34 राज्यों/केंद्रशासित प्रदेशों ने रेरा के तहत नियमों को अधिसूचित किया है, जबकि नगालैंड में इसे लागू करने की प्रक्रिया चल रही है।

- पश्चिम बंगाल ने रेरा के तहत नियमों को अधिसूचित करने के बजाय अपना खुद का कानून - पश्चिम बंगाल हाउसिंग इंडस्ट्री रेगुलेशन एक्ट, 2017 (HIRA) बनाया है।

- आवास और शहरी मामलों के मंत्रालय के पास उपलब्ध नवीनतम आँकड़ों के अनुसार, 30 राज्यों/केंद्रशासित प्रदेशों ने रियल एस्टेट नियामक प्राधिकरणों की स्थापना की है और 26 ने रियल एस्टेट अपीलीय न्यायाधिकरणों की स्थापना की है।

स्रोत: इंडियन एक्सप्रेस

भारतीय अर्थव्यवस्था

भारत प्रेषित धन का सबसे बड़ा प्राप्तकर्त्ता

प्रिलिम्स के लिये:माइग्रेशन एंड डेवलपमेंट ब्रीफ, प्रेषित धन, खाड़ी सहयोग परिषद मेन्स के लिये:भारत के प्रेषित धन की वृद्धि से संबंधित कारक |

चर्चा में क्यों?

विश्व बैंक के ‘माइग्रेशन एंड डेवलपमेंट ब्रीफ’ (Migration and Development Brief) के अनुसार, भारत वर्ष 2021 में 87 बिलियन अमेरिकी डॉलर (पिछले वर्ष से 4.6% की वृद्धि) प्राप्त करने वाला दुनिया का सबसे बड़ा प्रेषित धन (Remittances) प्राप्तकर्त्ता रहा है।

- भारत के पश्चात् चीन, मैक्सिको, फिलीपींस और मिस्र का स्थान है।

- संयुक्त राज्य अमेरिका सबसे बड़ा स्रोत बन गया है, जो कुल प्रेषित धन के 20% से अधिक के लिये ज़िम्मेदार है।

प्रमुख बिंदु

- प्रेषित धन की वृद्धि से संबंधित कारक:

- यूरोप और संयुक्त राज्य अमेरिका में आर्थिक सुधार द्वारा सहायता प्राप्त, आवश्यकता के समय अपने परिवारों का समर्थन करने के लिये प्रवासियों का दृढ़ संकल्प, जिसे बदले में आर्थिक प्रोत्साहन और रोज़गार सहायता कार्यक्रमों द्वारा समर्थन प्रदान किया गया था।

- खाड़ी सहयोग परिषद (GCC) के देशों और रूस में बाहरी (जावक) प्रेषित धन की रिकवरी को तेल की मज़बूत कीमतों और आर्थिक गतिविधियों में परिणामी संग्रह द्वारा भी सुविधा प्रदान की गई थी।

- दूसरी तिमाही (वैश्विक औसत से काफी ऊपर) के दौरान कोविड-19 के बढ़ते मामलों और मौतों की गंभीरता ने देश में पर्याप्त प्रवाह (ऑक्सीजन टैंक की खरीद सहित) को व्यवस्थित करने में प्रमुख भूमिका निभाई।

- प्रवासियों के प्रवाह ने कोविड-19 संकट के दौरान आर्थिक कठिनाइयों से पीड़ित परिवारों का समर्थन करने के लिये सरकारी नकद हस्तांतरण कार्यक्रमों को अधिक पूरक बनाया है।

- वर्ष 2022 के लिये अनुमान:

- कुल प्रवासी स्टॉक में गिरावट के कारण रेमिटेंस के वर्ष 2022 में 3% बढ़कर 89.6 बिलियन अमेरिकी डॉलर होने का अनुमान है, क्योंकि अरब देशों से लौटने वालों का एक बड़ा हिस्सा वापसी का इंतजार कर रहा है।

- अन्य देश:

- अधिकांश क्षेत्रों में रेमिटेंस में मज़बूत वृद्धि दर्ज की गई।

- लैटिन अमेरिका और कैरिबियन (21.6%), मध्य पूर्व व उत्तरी अफ्रीका (9.7%), दक्षिण एशिया (8%), उप-सहारा अफ्रीका (6.2%), यूरोप तथा मध्य एशिया (5.3%)।

- पूर्वी एशिया और प्रशांत क्षेत्र में प्रेषण में 4% की गिरावट आई, हालांकि चीन को छोड़कर प्रेषण ने इस क्षेत्र में 1.4% की वृद्धि दर्ज की।

- कारक: लैटिन अमेरिका और कैरिबियन में संयुक्त राज्य अमेरिका में आर्थिक सुधार एवं अतिरिक्त कारकों के कारण असाधारण रूप से मज़बूत विकास हुआ, जिसमें उनके मूल देशों में प्राकृतिक आपदाओं के लिये प्रवासियों की प्रतिक्रिया और देशों से प्रवासियों को भेजे गए प्रेषण शामिल हैं।

- अधिकांश क्षेत्रों में रेमिटेंस में मज़बूत वृद्धि दर्ज की गई।

- सलाह:

- प्रेषण को प्रवाह को बनाए रखने के लिये विशेष रूप से डिजिटल चैनलों के माध्यम से प्रवासियों और प्रेषण सेवा प्रदाताओं हेतु बैंक खातों तक पहुँच प्रदान करना एक प्रमुख आवश्यकता है।

- विशेष रूप से टीकों तक पहुँच व कम भुगतान से सुरक्षा के क्षेत्रों में प्रवासियों को शामिल करने के लिये नीतिगत प्रतिक्रियाएँ भी जारी रहनी चाहिये।

विश्व बैंक की माइग्रेशन एंड डेवलपमेंट ब्रीफ रिपोर्ट:

- इसे विश्व बैंक की प्रमुख अनुसंधान और डेटा शाखा ‘डेवलपमेंट इकोनॉमिक्स’ (DEC) की ‘माइग्रेशन एंड रेमिटेंस यूनिट’ द्वारा तैयार किया जाता है।

- इसका प्रमुख उद्देश्य छह महीनों में माइग्रेशन और रेमिटेंस के प्रवाह तथा संबंधित नीतियों में प्रमुख विकास पर एक अद्यतन प्रदान करना है।

- यह विकासशील देशों को रेमिटेंस प्रेषण प्रवाह के लिये मध्यम अवधि का अनुमान भी प्रदान करता है।

- यह डेटा वर्ष में दो बार तैयार किया जाता है।

प्रेषित धन या रेमिटेंस:

- प्रेषित धन या रेमिटेंस का आशय प्रवासियों द्वारा मूल देश में मित्रों और रिश्तेदारों को किये गए वित्तीय या अन्य तरह के हस्तांतरण से है।

- यह मूलतः दो मुख्य घटकों का योग है - निवासी और अनिवासी परिवारों के बीच नकद या वस्तु के रूप में व्यक्तिगत स्थानांतरण और कर्मचारियों का मुआवज़ा, जो उन श्रमिकों की आय को संदर्भित करता है जो सीमित समय के लिये दूसरे देश में काम करते हैं।

- प्रेषण, प्राप्तकर्त्ता देशों में आर्थिक विकास को प्रोत्साहित करने में मदद करते हैं, लेकिन यह ऐसे देशों को उन पर अधिक निर्भर भी बना सकता है।

स्रोत: इंडियन एक्सप्रेस

भारतीय अर्थव्यवस्था

डिजिटल ऋण के लिये प्रस्तावित मानदंड: आरबीआई

प्रिलिम्स के लिये:डिजिटल ऋण, भारतीय रिज़र्व बैंक, NBFC मेन्स के लिये:डिजिटल ऋण का महत्त्व एवं चुनौतियाँ |

चर्चा में क्यों?

हाल ही में भारतीय रिज़र्व बैंक (RBI) वर्किंग ग्रुप (WG) समिति ने अवैध डिजिटल ऋण गतिविधियों को रोकने के लिये एक अलग कानून सहित डिजिटल ऋण से संबंधित सिफारिशें की हैं।

- आरबीआई ने जनवरी 2021 में ऑनलाइन प्लेटफॉर्म और मोबाइल एप के माध्यम से ऋण देने सहित डिजिटल ऋण से संबंधित विभिन्न विषयों पर एक वर्किंग ग्रुप (WG) समिति का गठन किया।

- समिति का गठन डिजिटल ऋण गतिविधियों में व्यावसायिक आचरण और ग्राहक सुरक्षा चिंताओं को ध्यान में रखकर किया गया है।

प्रमुख बिंदु:

- परिचय:

- आरबीआई का कहना है कि बैंकों के मामले में भौतिक मोड के सापेक्ष डिजिटल मोड के माध्यम से ऋण देना अभी भी प्रारंभिक चरण में है (डिजिटल मोड के माध्यम से 1.12 लाख करोड़ रुपए, भौतिक मोड के माध्यम से 53.08 लाख करोड़ रुपए)।

- जबकि गैर-बैंकिंग वित्तीय कंपनियों (NBFCs) के लिये ऋण का एक उच्च अनुपात (डिजिटल मोड के माध्यम से 0.23 लाख करोड़ रुपए तथा भौतिक मोड के माध्यम से 1.93 लाख करोड़ रुपए के मुकाबले) डिजिटल मोड के माध्यम से हो रहा है।

- बैंक तेज़ी से डिजिटल प्रक्रियाओं में नवीन दृष्टिकोण अपना रहे हैं, NBFC भागीदारी वाले डिजिटल ऋण देने में सबसे आगे रहे हैं।

- प्रमुख प्रस्ताव:

- डिजिटल लेंडिंग एप्स को हितधारकों के परामर्श से स्थापित की जाने वाली नोडल एजेंसी द्वारा सत्यापन प्रक्रिया के अधीन किया जाना चाहिये।

- डिजिटल लेंडिंग इकोसिस्टम में प्रतिभागियों को कवर करते हुए एक स्व-नियामक संगठन (SRO) की स्थापना करनी चाहिये।

- डिजिटल ऋणों के लिये अवांछित वाणिज्यिक संचार का उपयोग प्रस्तावित SRO द्वारा लागू की जाने वाली आचार संहिता के माध्यम से नियंत्रित किया जाएगा।

- प्रस्तावित SRO द्वारा ऋण सेवा प्रदाताओं की 'नकारात्मक सूची' का रखरखाव।

- ऋणों का संवितरण सीधे उधारकर्त्ताओं के बैंक खातों में होना चाहिये।

- सभी डेटा भारत में स्थित सर्वरों में संग्रहीत किया जाना है।

- दस्तावेज़ीकरण के लिये डिजिटल उधार में उपयोग की जाने वाली एल्गोरिथम विशेषताओं द्वारा आवश्यक पारदर्शिता सुनिश्चित की जानी चाहिये।

डिजिटल ऋण:

- परिचय:

- इसका अभिप्राय प्रमाणीकरण और क्रेडिट मूल्यांकन हेतु प्रौद्योगिकी का लाभ उठाते हुए वेब प्लेटफॉर्म या मोबाइल एप के माध्यम से ऋण वितरित करने की प्रक्रिया से है।

- बैंकों ने पारंपरिक ऋण प्रणाली में मौजूदा क्षमताओं का लाभ उठाकर डिजिटल ऋण बाज़ार में नए अवसरों का लाभ प्राप्त करने के लिये अपने स्वतंत्र डिजिटल ऋण देने वाले प्लेटफॉर्म लॉन्च किये हैं।

- महत्त्व:

- वित्तीय समावेशन: यह भारत में विशेष रूप से लघु उद्योग और कम आय वाले उपभोक्ताओं की व्यापक ऋण आवश्यकताओं को पूरा करने में सहायता करता है।

- अनौपचारिक क्षेत्र के ऋण में कमी: उधार लेने की प्रकिया को सरल और सुगम बनाकर यह अनौपचारिक क्षेत्र से लिये जाने वाले ऋण को कम करने में मदद करता है।

- समय की बचत: यह बैंकों में जाकर पारंपरिक माध्यम से ऋण लेने में लगने वाले समय को कम करता है। डिजिटल ऋण प्लेटफॉर्म को अतिरिक्त लागत में 30-50% की कटौती करने के लिये भी जाना जाता है।

- चुनौतियाँ:

- अनधिकृत डिजिटल ऋण देने वाले प्लेटफार्मों और मोबाइल एप्लीकेशन की बढ़ती संख्या के रूप में:

- ये प्लेटफॉर्म अत्यधिक ब्याज़ दर और अतिरिक्त अप्रत्यक्ष शुल्क लेते हैं।

- ये ऋण की वापसी के लिये अस्वीकार्य और क्रूर विधियाँ अपनाते हैं।

- ये प्लेटफॉर्म उधारकर्त्ताओं के मोबाइल फोन से डेटा प्राप्त करने के लिये समझौतों का दुरुपयोग करते हैं।

- अनधिकृत डिजिटल ऋण देने वाले प्लेटफार्मों और मोबाइल एप्लीकेशन की बढ़ती संख्या के रूप में:

- भारतीय रिज़र्व बैंक द्वारा उठाए गए कदम:

- गैर-बैंकिंग वित्तीय कंपनियों (NBFC) और बैंकों को रिज़र्व बैंक के समक्ष उस ऑनलाइन प्लेटफॉर्म का नाम बताना होगा, जिसके साथ वे कार्य कर रहे हैं।

- आरबीआई ने यह भी अनिवार्य किया है कि किसी भी बैंक अथवा NBFC के साथ काम करने वाले डिजिटल ऋण प्लेटफॉर्म को ग्राहकों हेतु उस बैंक या NBFC के नाम का खुलासा करना चाहिये।

- केंद्रीय बैंक ने ऋण देने वाले प्लेटफॉर्म को ऋण समझौते के निष्पादन से पूर्व संबंधित बैंक/NBFC के लैटरहेड पर उधारकर्त्ता को एक स्वीकृति पत्र जारी करने का निर्देश दिया है।

- नियम के अनुसार, रिज़र्व बैंक के साथ पंजीकृत बैंक, गैर-बैंकिंग वित्तीय कंपनियाँ और अन्य संस्थान, जो सांविधिक प्रावधानों के अंतर्गत राज्य सरकारों द्वारा विनियमित किये जाते हों, द्वारा ही वैध सार्वजनिक ऋण देने की गतिविधि शुरू की जा सकती है।

- ईज़ रिफॉर्म्स (EASE Reforms)

भारत का डिजिटल इकोसिस्टम

- सार्वजनिक क्षेत्र के बैंकों (PSB) के लगभग 72% वित्तीय लेन-देन डिजिटल चैनलों के माध्यम से किये जाते हैं, जिसमें डिजिटल चैनलों पर सक्रिय ग्राहकों की संख्या वित्त वर्ष 2019-20 में 3.4 करोड़ से बढ़कर वित्त वर्ष 2020-21 में 7.6 करोड़ हो गई है।

- घरेलू और मोबाइल चैनलों के माध्यम से किये गए वित्तीय लेन-देन की हिस्सेदारी वित्त वर्ष 2018-19 के 29% से बढ़कर वित्त वर्ष 2020-21 में 76% हो गई है।

आगे की राह

- यह कहना गलत नहीं होगा कि भारत एक डिजिटल ऋण क्रांति के कगार पर खड़ा है और इस क्रांति को सफल बनाने के लिये यह सुनिश्चित किया जाना आवश्यक है कि ऋण व्यवस्थित और वैध तरीके से प्रदान किया जाए।

- चूँकि इस प्रक्रिया में कई लोगों की पहुँच उपभोक्ताओं के संवेदनशील डेटा तक होती है, इसलिये इस संबंध कानून बनाया जाना काफी आवश्यक है। उदाहरण के लिये कानून के माध्यम से यह तय किया जा सकता है कि सेवा प्रदाताओं द्वारा किस प्रकार का डेटा एकत्रित किया जाएगा और उस डेटा का उपयोग किस कार्य के लिये किया जाएगा।

- डिजिटल ऋणदाताओं को सत्यनिष्ठा, पारदर्शिता और उपभोक्ता संरक्षण के सिद्धांतों को रेखांकित करने वाली आचार संहिता का विकास करना चाहिये और उसके प्रति प्रतिबद्धता व्यक्त करनी चाहिये।

- इस संबंध में एक एजेंसी बनाई जा सकती है, जो कि सभी डिजिटल ऋण समझौतों और उपभोक्ता/ऋणदाता क्रेडिट हिस्ट्री को ट्रैक करने में सक्षम होगी।

- तकनीकी स्तर पर सुरक्षा उपायों के अलावा डिजिटल ऋण के बारे में जागरूकता फैलाने के लिये उपभोक्ताओं को शिक्षित और प्रशिक्षित करना भी आवश्यक है।