स्वतंत्र भारत का पहला बजट था अंतरिम बजट

- 16 Jan, 2024 | शिशिर सिन्हा

आप जब इन पंक्तियों को पढ़ रहे होंगे तो संभव है कि उसी समय यह चर्चा भी गरमा रही होगी कि 1 फरवरी 2024 को वित्त मंत्री निर्मला सीतारमण नियम के मुकाबले मान्यताओं को प्राथमिकता देंगी या फिर नियमों के सहारे कुछ लोकलुभावन घोषणाएं करेंगी। दरअसल, 1 फरवरी को मोदी सरकार के दूसरे कार्यकाल का आखिरी बजट पेश किया जाना है जो दरअसल अंतरिम बजट व लेखानुदान होगा। आमतौर पर लोग अंतरिम बजट और लेखानुदान के बीच अंतर नहीं कर पाते, इसीलिए सबसे पहले यह समझ लिया जाए कि अंतरिम बजट और लेखानुदान क्या होता है।

सबसे पहले बात पूर्ण बजट की.

आपने कई बार पढ़ा होगा और सुना होगा कि भारतीय संविधान में बजट शब्द का उल्लेख ही नहीं है, तो फिर पूर्ण या अंतरिम बजट जैसे शब्द क्यों? इसके लिए आपको बस 174 साल पीछे जाना होगा, जब इकोनॉमिस्ट पत्रिका और चार्टर्ड बैंक ऑफ इंडिया, आस्ट्रेलिया और चाइना (जो बाद में स्टैंटर्ड बैंक में मिलाए जाने के बाद अब स्टैंडर्ड चार्टर्ड के नाम से जाना जाता है) के संस्थापक और ब्रितानी अर्थशास्त्री जेम्स विल्सन ने भारत में पहली बार 7 अप्रैल 1860 को कमाई व खर्चे का लेखा-जोखा पेश किया जिसे बजट का नाम दिया गया।

1857 की बगावत के बाद 1858 में भारत की प्रशासनिक व्यवस्था ईस्ट इंडिया कंपनी से ब्रितानी राजदरबार को हस्तांतरित की गयी। इस दौरान भारतीय अर्थव्यवस्था की स्थिति डगमगा रही थी। हालात कैसे बेहतर हो, इसी के मद्देनजर 1859 में विल्सन को वाइसराय लॉर्ड कैनिंग के अधीन काउंसिल ऑफ इंडिया में फाइनेंशियल मेंबर के तौर पर नियुक्त कर भारत जाने को कहा गया। विभिन्न संदर्भों में उल्लेख है कि ऊंची तनख्वाह के बावजूद विल्सन भारत आने को लेकर बहुत उत्साहित नहीं थे। लेकिन जब आए तो भारत में वित्तीय व्यवस्था में नयी इबारत लिख डाली। उन्होंने बजट पेश किया। साथ ही आयकर व्यवस्था की नींव डाली जिसे 24 जुलाई 1860 से लागू किया गया (इसी के मद्देनजर हर वर्ष 24 जुलाई को राष्ट्रीय आयकर दिवस के रूप में मनाया जाता है)। दुर्भाग्य कहिए कि बजट पेश होने के कुछ महीने बाद ही विल्सन का निधन हो गया। लेकिन उससे सालाना वित्तीय लेखा-जोखा पेश करने की व्यवस्था पर कोई असर नहीं पड़ा और 1860 से 1946 तक ब्रितानी संसदीय व्यवस्था के तहत बजट पेश होता रहा। इस बीच एक बड़ा बदलाव देखने को मिला।

1866 तक भारत का वित्त वर्ष, जो T+1 के सिद्धांत पर आधारित है (‘T+1’ का मतलब होता है कि वित्त वर्ष दो कैलेंडर वर्ष में बंटा होगा। पहले कलैंडर वर्ष यानी T के नौ महीने (अप्रैल से दिसम्बर) और दूसरे कैलेंडर वर्ष यानी ‘T+1’ के तीन महीने (जनवरी से मार्च) को मिलाकर एक वित्त वर्ष बनेगा।) 11 मई से शुरू होकर 30 अप्रैल को खत्म होता था। लेकिन ब्रितानी व्यवस्था के मुताबिक 1867 में वित्त वर्ष की शुरूआती तारीख 1 अप्रैल और अंत की तारीख 31 मार्च हो गयी और यह अब तक जारी है। हालांकि एल के झा समिति और शंकर आचार्य समिति ने वित्त वर्ष की जगह कैलेंडर वर्ष अपनाने के सुझाव दिये, लेकिन सरकार को वह व्यावहारिक नहीं लगा।

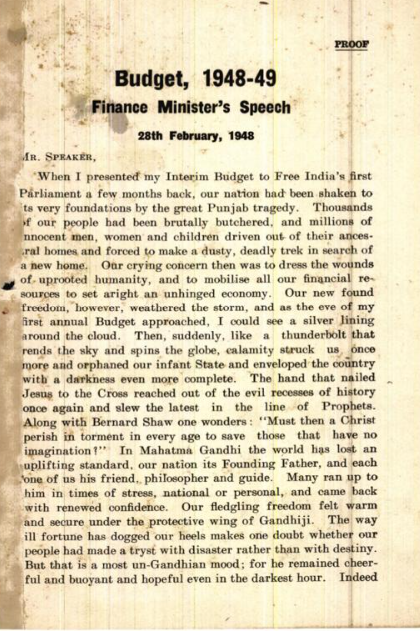

ब्रितानी शासन खत्म होने के ठीक पहले अंतरिम सरकार के सदस्य लियाकत अली खान ने वित्त वर्ष 1947-48 का बजट पेश किया, वहीं आजादी के बाद पहला बजट 26 नवम्बर 1947 को आर के षनमुखम शेट्टी ने पेश किया। गौरतलब है कि आजाद भारत का पहला बजट, अंतरिम बजट (15 अगस्त 1947 से 31 मार्च 1948 के लिए) था जिसकी जानकारी 1948-49 के बजट भाषण की पहली पंक्ति में ही दी गयी।

(स्रोत: Indiabudget.gov.in)

अब एक नजर डालते हैं बजट से जुड़े विभिन्न संवैधानिक प्रावधानों पर:

क. अनुच्छेद 112: सरकार को हर वित्त वर्ष के लिए संभावित खर्च और आमदनी का ब्यौरा पेश करना होता है। राष्ट्रपति की अनुमति से वार्षिक वित्तीय विवरण पेश किया जाता है। खर्च के अनुमान को दो हिस्सों में बांटा जाता है – पूंजी व राजस्व। साथ ही पूरे व्यय को प्रभारित व मतदान की श्रेणी में दिखाना जरूरी है। आमदनी को पूंजी और राजस्व में बांट कर दिखाया जाना है।

ख. अनुच्छेद 113: यह अनुमानित खर्च से जुड़े संसदीय प्रक्रिया से जुड़ा है। इसके मुताबिक, किसी भी प्रभारित खर्च को संसद में बहस के लिए लाया तो जा सकता है, लेकिन उसे मतदान के लिए नहीं रखा जा सकता है। दूसरी ओर मतदान वाले खर्च को अनुदान मांग के रूप में लोकसभा मंजूर कर सकती है, खारिज कर सकती है या फिर कमी कर सकती है। कोई भी अनुदान मांग राष्ट्रपति की मंजूरी के बगैर संसद में नहीं लाया जा सकता।

ग. अनुच्छेद 114: अनुदान मांग पारित हो जाने के बाद लोकसभा में सरकार संचित निधि से रकम निकासी को मंजूरी दिलाने के लिए विनियोग विधेयक पेश करती है। भारत सरकार की संपूर्ण आय संचित निधि में जमा होता है और संपूर्ण व्यय भी संचित निधि से ही होता है। संसद की अनुमति से ही संचित निधि से धन लिया जा सकता है। यहां तक की अनुपूरक अनुदान मांग और अतिरिक्त अनुदान मांग मंजूर होने के बाद भी विनियोग विधेयक पेश करना जरूरी है जिस पर लोकसभा की मंजूरी के बाद ही संचित निधि से रकम निकाली जा सकती है।

घ. अनुच्छेद 115: वार्षिक वित्तीय विवरण में स्वीकृत योजना या रकम के बाद किसी नयी योजना को लागू करने या फिर पहले से चल रही योजना मे ज्यादा खर्च के लिए अनुपूरक अनुदान मांग और अतिरिक्त अनुदान मांग का प्रावधान है। ऐसे व्यय के लिए संसद की मंजूरी जरूरी है। फिर विनियोग विधेयक के जरिए संचित निधि से पैसा निकाला जा सकता है। अतिरिक्त अनुदान के तहत किसी वित्त वर्ष में मंजूर व्यय से ज्यादा होने पर भी संसद की मंजूरी लेनी होगी।

ङ. अनुच्छेद 116: यह अनुच्छेद लेखानुदान मांग 2, प्रत्यानुदान 2 और अपवादानुदान 2 से जुड़ा है। लेखानुदान मांग, चुनावी वर्ष में लाया जाता है और इसके जरिए वित्त वर्ष के किसी भाग के दौरान व्यय के लिए संसद से मंजूरी ली जाती है। प्रत्यानुदान किसी अप्रत्याशित मांग से निबटने का व्यय है जिस मांग का जिक्र वार्षिक वित्तीय विवरण में नहीं दिया जा सकता। अपवादानुदान, किसी भी अपवादस्वरूप मांग के लिए व्यय का प्रावधान है जिसका जिक्र किसी स्वीकृत योजना में नहीं होता। संसद की मंजूरी के जरिए इन व्यय से निबटने के लिए संचित निधि से पैसा निकाला जा सकता है।

च. अनुच्छेद 117: वित्त विधेयक और धन विधेयक को राष्ट्रपति के अनुमोदन के बाद ही पेश किया सकता है। साथ ही ऐसे विधेयक राज्यसभा में पेश नहीं किए जा सकते।

छ. अनुच्छेद 265: कोई भी कर तभी लगाया जा सकता है या उसकी वसूली की जा सकती है जब तक विधि में उसका प्रावधान नहीं कर दिया जाए।

ज. अनुच्छेद 266: सभी तरह के राजस्व, ऋण से जुटायी रकम या फिर ऋण की अदायगी से मिली रकम भारत के संचित निधि में जमा होगी। इन सब के अलावा सरकार के लिए जनता से जुटायी गयी किसी भी तरह की रकम लोक लेखा में जमा करायी जाएगी।

झ. अनुच्छेद 267: यह अनुच्छेद आकस्मिक निधि से जुड़ा है। यह अग्रिम व्यवस्था है जो राष्ट्रपति के अधीन होता है। किसी भी तरह की अप्रत्याशित व्यय से निबटने के लिए इस निधि से रकम का इंतजाम किया जाता है। राज्यों में विधायिका को भी राज्य स्तर के आकस्मिक निधि की व्यवस्था करने का प्रावधान है।

ञ. अनुच्छेद 275: इस अनुच्छेद के जरिए भारत की संचित निधि से चुनिंदा राज्यो को सहायता अनुदान मुहैया कराने की व्यवस्था है।

ट. अनुच्छेद 280: यह अनुच्छेद वित्त आयोग के गठन से जुड़ा है। राष्ट्रपति के निर्देश पर गठित यह आयोग हर पांच वर्ष के लिए कर से हुई कमाई का राज्यों के बीच बंटवारा, राज्यो को सहायता अनुदान और स्थानीय निकायों की मदद के लिए राज्यों की संचित निधि को मजबूती प्रदान करने से जुड़े मामलों पर सुझाव देता है।

ठ. अनुच्छेद 281: राष्ट्रपति के निर्देश पर आयोग की सिफारिशें, उनका विवरणात्मक व्याख्या और उनपर अमल को लेकर पूरी जानकारी संसद के दोनों सदनों में पेश करना होता है।

ड. अनुच्छेद 292 : केंद्र सरकार के लिए उधारी और उधारी पर गारंटी की व्यवस्था इस अनुच्छेद में है।

ढ. अनुच्चेद 109: धन विधेयक राज्यसभा में पेश नहीं होगा। लोक सभा से धन विधेयक पारित होने के बाद उसे राज्य सभा में लाया जाएगा। राज्य सभा को अपनी सिफारिशों के साथ विधेयक 14 दिनों के भीतर-भीतर लोकसभा वापस भेजनी होगी। राज्य सभा की सिफारिशों को मानना या खारिज करना लोक सभा का विशेषाधिकार है।

ण. अनुच्छेद 110: धन विधेयक की परिभाषा तय करने के लिए कुछ मापदंड होंगे। जैसे ऐसा कोई विधेयक जिसमें कर लगाने, हटाने, फेरबदल या नियमित करने का प्रावधान हो, उधारी जुटाने या उधारी के लिए गारंटी का प्रावधान हो, किसी विशेष कार्य के लिए संचित निधि या आकस्मिक निधि से रकम निकालने का प्रावधान हो, या फिर प्रभारित व्यय बढ़ाने का प्रावधान हो, धन विधेयक कहलाएगा। यदि किसी विधेयक के धन विधेयक कहलाए जाने को लेकर प्रश्न उठाया जाता है तो उस पर लोकसभा अध्यक्ष का फैसला, अंतिम फैसला होगा। अध्यक्ष के हस्ताक्षर के साथ ही धन विधेयक के तौर पर संबंधित विधेयक राज्य सभा या फिर राष्ट्रपति को भेजा जाएगा।

अंतरिम बजट व लेखानुदान

अब यहां पर सबसे बड़ा प्रश्न है कि अंतरिम बजट और लेखानुदान में बड़ा अंतर क्या है? इसे इस तरह समझिए कि संसद से व्यय की मंजूरी की मियाद 31 मार्च को खत्म हो जाती है। ऐसे में 1 अप्रैल से व्यय के लिए नए सिरे से मंजूरी लेनी होगी। यानी बजट पेश करना होगा, लेकिन चुनावी वर्ष में चुनाव बीतने के बाद वर्ष के बड़े हिस्से के दौरान मौजूदा सरकार के पास बहुमत होगा या नहीं, जनता उसी दल को जनमत देगी या किसी और को, यह सब निश्चित नहीं होता, तो फिर वह सरकार खुद से पूरे साल (जिसमें किसी दूसरे दल का भी कार्यकाल हो सकता है) के लिए वार्षिक वित्तीय विवरण कैसे पेश कर सकती है? किंतु सरकार चलाने के लिए खर्च तो चाहिए ही। नए वित्त वर्ष के पहले दिन से ही कई व्यय, मसलन सरकारी कर्मचारियों की तनख्वाह या फिर पेंशनकर्मियों को पेंशन देना तो अनिवार्य है तो उसका फिर इंतजाम कैसे होगा?

इसी परिस्थिति से निपटने के लिए लेखानुदान का जिक्र संविधान में किया गया है। क्योंकि सरकार अगर व्यय कर रही है तो उसके लिए आय का भी तो इंतजाम करना होगा, चाहे उधारी के जरिए ही क्यों ना हो। दूसरी ओर विभिन्न तरह के कर प्रावधान, खासतौर पर आयकर के प्रावधान के लिए अंत तारीख का जिक्र नहीं हो तो उसकी वैधता 31 मार्च को स्वत: खत्म हो जाती है। इसके साथ ही अगर उधारी लेनी हो तो वह कैसे होगा? इन्हीं सब का ब्यौरा व्यय के साथ-साथ अंतरिम बजट में किया जाता है। संक्षेप में अब आप समझ गये होंगे कि लेखानुदान यदि व्यय का ब्यौरा है तो अंतरिम बजट आय और व्यय, दोनों का ब्यौरा यानी वार्षिक वित्तीय विवरण होता है। इसी के साथ वित्त विधेयक और विनियोग विधेयक भी पेश किया जाता है, ताकि कर के प्रावधानों को जारी रखने और संचित निधि में पैसा जमा कराने या निकालने की व्यवस्था हो सके।

अब यहां पर बड़ा प्रश्न यह है कि क्या चुनाव में जा रही सरकार अंतरिम बजट में किसी तरह की नयी नीति, नया कर या नया खर्च का प्रावधान कर सकती है? यहीं पर शुरू होती है नियम बनाम मान्यता को लेकर बहस। नियम कहता है कि अगर बजट पेश करने के दिन मौजूदा सरकार के पास पूर्ण बहुमत है, सदन का विश्वास हासिल है और चुनाव की घोषणा नहीं हुई है तो सरकार अंतरिम बजट में किसी भी तरह की नयी नीति, नयी योजना या नए व्यय की घोषणा कर सकती है, उसके लिए समुचित पैसे का प्रावधान कर सकती है और संसद की मंजूरी व राष्ट्रपति के हस्ताक्षर के बाद संचित निधि से पैसा निकाल कर व्यय भी कर सकती है।

दूसरी ओर मान्यता कहती है कि चुनाव में जा रही सरकार भले ही दावा करें कि वो चुनाव के बाद दोबारा सत्ता में आएगी, लेकिन सच यही है कि मौजूदा सरकार के पास बहुमत या सदन का विश्वास कुछ महीनों के लिए ही है। ऐसे में वो पूरे वित्त वर्ष के लिए किसी नयी नीति, नयी योजना या नए व्यय की घोषणा कैसे कर सकती है? अब ऐसे में आपको पिछले दो अंतरिम बजट (2014 में तत्कालीन वित्त मंत्री पी चिदम्बरम और 2019 में तत्कालीन कार्यवाहक वित्त मंत्री पीयूष गोयल ने पेश किया) का अध्ययन करना होगा। दोनो ही अंतरिम बजट में नयी नीति और नयी पहल की घोषणा की गयी।

मसलन, चिदम्बरम ने जहां 2014 में पेश किए अपने अंतरिम बजट में सैन्यकर्मियों के लिए ‘वन रैंक, वन पेंशन’ और विभिन्न उपभोक्ता सामान पर कर/शुल्क में कटौती का ऐलान किया तो गोयल ने 2019 में किसान सम्मान निधि, वेतनभोगियों व पेंशन कर्मियों के लिए मानक कटौती (स्टैंटर्ड डिडक्शन) 40 हजार रुपये से बढाकर 50 हजार रुपये करने और बैंक जमा पर ब्याज से मिली 10 हजार रुपये के बजाए 40 हजार रुपये तक की रकम के स्रोत पर कर कटौती (Tax Deducted at Source) से मुक्त करने की घोषणा की।

इस बीच मौजूदा वित्त मंत्री निर्मला सीतारमण कह रही हैं कि 1 फरवरी को लेखानुदान पेश होगा और किसी भी तरह की बड़ी घोषणा, पूर्ण बजट में ही की जाएगी। तो क्या यह मान लिया जाए कि इस बार मान्यता, नियम पर भारी पड़ेंगे जैसे कि 2009 में तत्कालीन वित्त मंत्री प्रणव मुखर्जी ने किया था? कहना मुश्किल है और जिस तरह से महंगाई और वैश्विक परिस्थितियों का दवाब है, उसे देखते हुए विभिन्न हितधारक नए कदमों की उम्मीद लगाए बैठे हैं, उससे तो लगता है कि शायद मौजूदा सरकार भी नियम को महत्व देगी। याद रहे कि स्वतंत्र भारत का पहला बजट अंतरिम बजट था जिसमें साढ़े 7 महीने के लिए आय व्यय का ब्यौरा था, जबकि उसके बाद पेश किए विभिन्न अंतरिम बजट व लेखानुदान में दो से चार महीने के लिए व्यय का इंतजाम किया गया।

|

शिशिर सिन्हाशिशिर सिन्हा आर्थिक विषयों के जानकार व पत्रकार हैं। ये भारतीय जनसंचार संस्थान नई दिल्ली, जामिया मिलिया इस्लामिया नई दिल्ली, इंडिया टुडे मीडिया इंस्टीट्यूट नोएडा समेत देश के कई प्रतिष्ठित संस्थानों में आर्थिक विषयों के गेस्ट फैकल्टी के रूप में शिक्षणकार्य करते रहे हैं। इसके अलावा शिशिर सिन्हा बोर्ड ऑफ स्टडीज, एमिटी स्कूल ऑफ कम्युनिकेशन, एमिटी विश्वविद्यालय, पटना और लेक्सिकन इंस्टीट्यूट ऑफ मीडिया एंड एडवरटाइजिंग, पुणे जैसे संस्थानों में सलाहकार परिषद के सदस्य भी हैं। ये आकाशवाणी व दूरदर्शन जैसे जनसंचार मंचों पर आर्थिक विषयों के विश्लेषक रहे हैं। योजना व कुरुक्षेत्र समेत कई पत्रिकाओं में अर्थव्यवस्था, व्यापार, रोजगार इत्यादि जैसे प्रमुख आर्थिक विषयों पर इनके लेख नियमित प्रकाशित होते रहते हैं। |