प्रारंभिक परीक्षा

टियर II बॉण्ड

- 19 Nov 2025

- 58 min read

चर्चा में क्यों?

कई बैंक अपने पूंजी पर्याप्तता अनुपात (CAR) को मज़बूत करने के लिये सक्रिय रूप से टियर II बॉण्ड जारी कर रहे हैं, जैसा कि बेसल III मानकों के तहत आवश्यक है और कुल जारी राशि वित्तीय वर्ष 2025–26 में ₹25,000 करोड़ तक पहुँचने की उम्मीद है।

टियर II बॉण्ड क्या हैं?

- परिचय: टियर II बॉण्ड ऐसे सहायक ऋण उपकरण हैं जिन्हें बैंक अपने पूंजी को बढ़ाने और संचालन का समर्थन करने के लिये जारी करते हैं। ये बेसल-III के तहत टियर II (पूरक) पूंजी के रूप में गिने जाते हैं और पूंजी पर्याप्तता अनुपात (CAR) को बढ़ाने में सहायता करते हैं।

- CAR बैंक की वित्तीय मज़बूती को दर्शाता है और उच्च अनुपात विपदा के विरुद्ध एक मज़बूत सुरक्षा प्रदान करता है। CAR = (पात्र पूंजी ÷ जोखिम-भारित परिसंपत्तियाँ) × 100%।

- टियर II बॉण्ड बैंक की पूरक पूंजी को मज़बूत करते हैं, जबकि टियर I (AT1) बॉण्ड बैंक की मुख्य पूंजी (इक्विटी और प्रतिधारित उपार्जन) को सुदृढ़ करते हैं।

- टियर II बॉण्ड की प्रमुख विशेषताएँ:

- परिपक्वता (Maturity): ये आमतौर पर दीर्घकालिक उपकरण होते हैं, जिनकी मूल परिपक्वता कम से कम 5 वर्ष होती है।

- उपरीता (Subordination): परिसमापन की स्थिति में टियर II बॉण्डधारकों को सभी जमा धारकों, वरिष्ठ ऋणधारकों और सामान्य लेनदारों के भुगतान के बाद ही भुगतान किया जाता है। हालाँकि, इनकी स्थिति इक्विटी धारकों से ऊपर होती है।

- कूपन भुगतान (Coupon Payments): ये नियमित ब्याज (कूपन) प्रदान करते हैं और आमतौर पर सीनियर बॉण्ड की तुलना में उच्च कूपन दरें देते हैं, क्योंकि जोखिम अधिक होता है।

- कॉल ऑप्शन (Call Options): अधिकांश टियर II बॉण्ड में कॉल ऑप्शन शामिल होता है, जो बैंक को एक निर्धारित अवधि (जैसे 5 या 10 वर्ष) के बाद बॉण्ड को रिडीम करने की अनुमति देता है।

- हानि अवशोषण (गॉन-कंसर्न): टियर I II पूंजी को ‘गॉन-कंसर्न’ पूंजी माना जाता है, जिसका अर्थ है कि यह बैंक के विफल होने और समाप्ति की प्रक्रिया में होने पर नुकसान को सहन करने के लिये बनाई जाती है।

- यह टियर I पूंजी से भिन्न है, जो बैंक के संचालन के दौरान ‘गोइंग-कंसर्न’ आधार पर नुकसान को सहन करती है।

- जारीकर्त्ता: सार्वजनिक एवं निजी दोनों प्रकार के बैंक टियर II बॉण्ड जारी करते हैं ताकि नियामक पूंजी आवश्यकताओं को पूरा किया जा सके, व्यवसाय विस्तार का समर्थन किया जा सके और CAR मानकों का पालन किया जा सके, वह भी बिना नई इक्विटी जारी किये तथा शेयरधारकों की हिस्सेदारी कम किये।

- टियर II बॉण्ड में निवेशक: टियर II बॉण्ड में संस्थागत निवेशक जैसे कि बीमा कंपनियाँ, पेंशन फंड, म्यूचुअल फंड और हेज फंड निवेश करते हैं, साथ ही रिटेल निवेशक भी प्लेटफॉर्म या सार्वजनिक निर्गम के माध्यम से इसमें निवेश कर सकते हैं।

टियर I और टियर II बॉण्ड में क्या अंतर है?

|

विशेषता |

टियर I बॉण्ड (सामान्यतः एडिशनल टियर 1 या AT1 कहा जाता है) |

टियर II बॉण्ड (सबॉर्डिनेटेड डेट) |

|

मुख्य उद्देश्य |

चल रहे वित्तीय तनाव के दौरान शॉक अब्जॉर्बर के रूप में कार्य करना। ये इक्विटी के बाद पहली सुरक्षा पंक्ति हैं। |

परिसमापन या समापन के दौरान नुकसान अवशोषित करने वाले बफर के रूप में कार्य करना। |

|

प्रकृति और वरिष्ठ क्रम |

स्थायी (Perpetual); इनकी कोई परिपक्वता तिथि नहीं होती। ये क्रम में ऋण का सबसे कनिष्ठ रूप हैं, इक्विटी के ऊपर। |

निश्चित परिपक्वता वाली। ये क्रम में टियर I से वरिष्ठ लेकिन नियमित ऋण से कनिष्ठ हैं। |

|

ट्रिगर मैकेनिज़्म |

यदि बैंक का कॉमन इक्विटी टियर I (CET1) अनुपात पहले से निर्धारित स्तर से नीचे गिरता है तो इन्हें शून्य तक लिखा जा सकता है या इक्विटी में बदला जा सकता है। |

नुकसान अवशोषण आमतौर पर गैर-व्यवहार्यता या परिसमापन के समय होता है और यह केवल तब होता है जब टियर I का उपयोग हो चुका हो। |

बेसल मानक क्या हैं?

- परिचय: बेसल मानक अंतर्राष्ट्रीय बैंकिंग नियमों का एक सेट हैं, जिन्हें बेसल कमिटी ऑन बैंकिंग सुपरविजन (BCBS) ने विकसित किया है। इनका उद्देश्य यह सुनिश्चित करना है कि बैंक अप्रत्याशित नुकसान को सहन करने के लिये पर्याप्त पूंजी रखते हों, ताकि वैश्विक वित्तीय प्रणाली को मज़बूत बनाया जा सके।

- बेसल मानकों के स्तंभ: बेसल ढाँचा तीन मुख्य स्तंभों पर आधारित है:

- स्तंभ 1 – न्यूनतम पूंजी आवश्यकताएँ: बैंकों को अपनी जोखिम-भारित परिसंपत्तियों (RWA) के अनुपात में पूंजी रखनी होती है, अधिक जोखिम वाली परिसंपत्तियों के लिये अधिक पूंजी आवश्यक होती है।

- स्तंभ 2 – पर्यवेक्षी समीक्षा: नियामक प्रत्येक बैंक की आंतरिक जोखिम प्रबंधन प्रक्रियाओं का मूल्यांकन करते हैं तथा यह सुनिश्चित करते हैं कि बैंक न्यूनतम पूंजी आवश्यकताओं से ऊपर बने रहें।

- स्तंभ 3 – बाज़ार अनुशासन: बैंकों को अपने जोखिम प्रोफाइल और पूंजी स्तरों का खुलासा करना अनिवार्य है, जिससे पारदर्शिता बढ़ती है और बाज़ार की जाँच-पड़ताल के माध्यम से विवेकपूर्ण व्यवहार को प्रोत्साहन मिलता है।

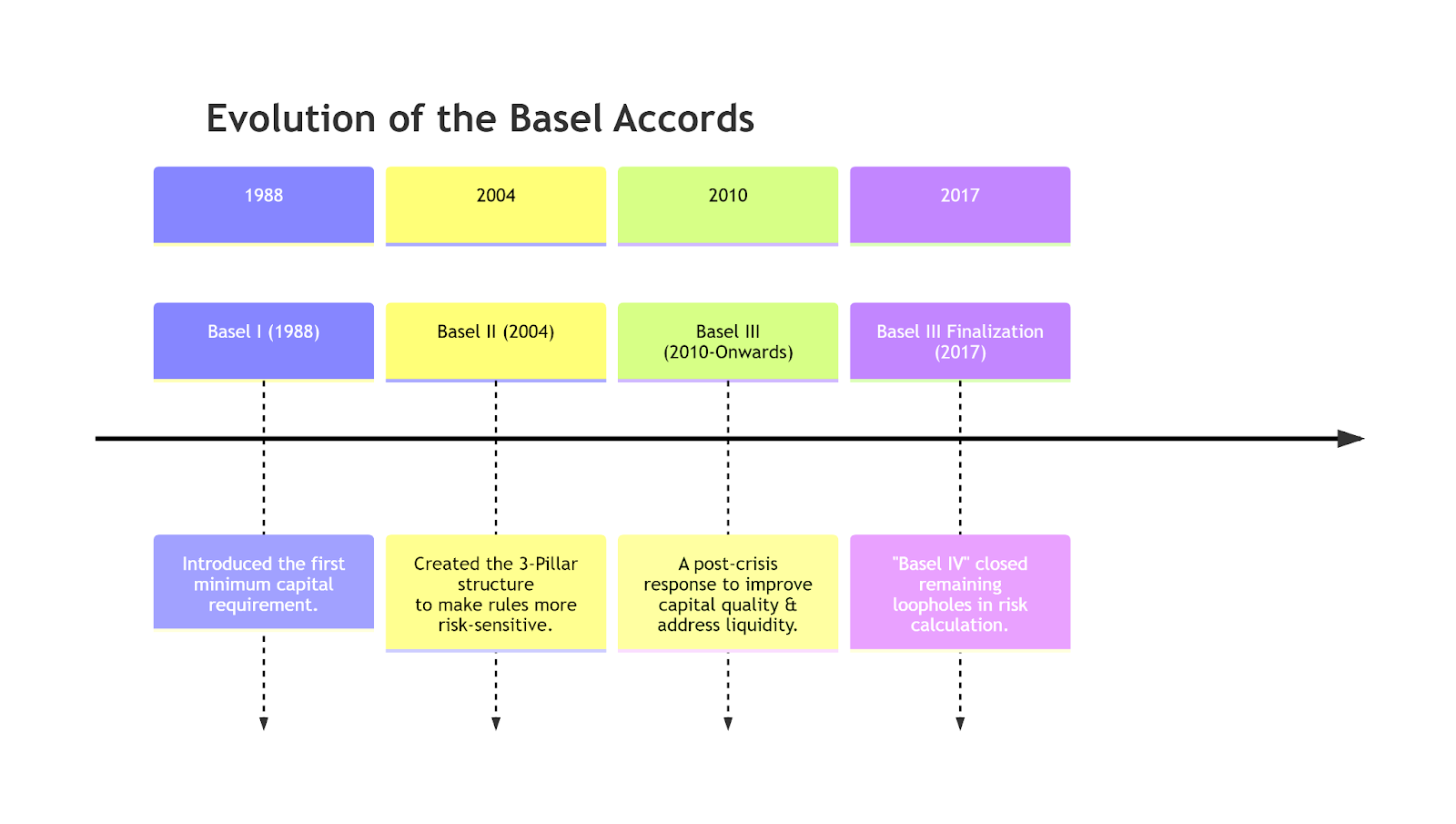

- विकास: बैंकिंग प्रणाली को मज़बूत करने और वित्तीय संकटों का सामना करने के लिये बेसल I, II, III और अब IV से बेसल का विकास हुआ है।

- बेसल I (1988) ने ऋण जोखिम और जोखिम-भारित परिसंपत्तियों पर केंद्रित एक पूंजी मापन प्रणाली शुरू की, जिसमें बैंकों के लिये न्यूनतम पूंजी आवश्यकताएँ निर्धारित की गईं।

- बेसल II (2004) ने न्यूनतम पूंजी, पर्यवेक्षी समीक्षा और बाज़ार अनुशासन के तीन-स्तंभीय ढाँचे को जोड़कर इसे और परिष्कृत किया।

- वर्ष 2007-08 के संकट के बाद विकसित बेसल III (2010) ने बैंकों के पूंजी आधार, तरलता और उत्तोलन मानकों को मज़बूत किया।

- बेसल IV (2017) का उद्देश्य बैंकों में RWA गणनाओं को अधिक सुसंगत बनाकर और पूंजी आवश्यकताओं को कम करने के लिये आंतरिक मॉडलों के दुरुपयोग को सीमित करके शेष अंतरालों को कम करना है।

बैंकिंग पर्यवेक्षण पर बेसल समिति (BCBS)

- परिचय: BCBS बैंकिंग विनियमन के लिये वैश्विक मानक निर्धारक है, जो वित्तीय स्थिरता को मज़बूत करने के लिये बेसल I-III जैसे ढाँचे तैयार करता है।

- इसका गठन वर्ष 1974 में हर्स्टैट क्राइसिस के बाद किया गया था, जब एक जर्मन बैंक कॉलेप्स हो गया था।

- सदस्यता: इसमें 28 क्षेत्राधिकारों के 45 सदस्य शामिल हैं, जो भारत सहित प्रमुख उन्नत और उभरती अर्थव्यवस्थाओं को कवर करते हैं।

- कार्य: बैंकिंग मानक निर्धारित करना, पर्यवेक्षी सहयोग को बढ़ावा देना, कार्यान्वयन की निगरानी करना और वैश्विक वित्तीय जोखिमों की पहचान करना।

- शासन: BCBS केंद्रीय बैंक गवर्नरों और पर्यवेक्षण प्रमुखों के समूह (GHOS) के मार्गदर्शन में कार्य करता है।

अक्सर पूछे जाने वाले प्रश्न (FAQ)

1.टियर II बॉण्ड क्या हैं?

टियर II बॉण्ड अधीनस्थ ऋण उपकरण हैं जिन्हें बेसल-III के अंतर्गत पूरक पूंजी के रूप में गिना जाता है तथा ये बैंक बिना इक्विटी जारी किये पूंजी पर्याप्तता अनुपात को मज़बूत करने के लिये जारी करते हैं।

2.बैंकिंग पर्यवेक्षण पर बेसल समिति (BCBS) का प्राथमिक उद्देश्य क्या है?

BCBS बैंकों के पास पर्याप्त पूंजी बनाए रखने, जोखिम प्रबंधन में सुधार और वैश्विक स्तर पर पर्यवेक्षी प्रथाओं को बढ़ाने के लिये वित्तीय स्थिरता को बढ़ावा देने हेतु अंतर्राष्ट्रीय बैंकिंग मानक (बेसल III की तरह) निर्धारित करता है।

3.बेसल नियामक ढाँचे के तीन स्तंभों के नाम बताइये।

तीन स्तंभ हैं: स्तंभ 1 - न्यूनतम पूंजी आवश्यकताएँ, स्तंभ 2 - पर्यवेक्षी समीक्षा प्रक्रिया और स्तंभ 3 - बाज़ार अनुशासन।

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न

प्रश्न. निम्नलिखित कथनों पर विचार कीजिये: (2018)

- पूंजी पर्याप्तता अनुपात (CAR) वह राशि है जिसे बैंकों को अपनी निधियों के रूप में रखना होता है, जिससे वे यदि खाता-धारकों द्वारा देयताओं का भुगतान नहीं करने से कोई हानि होती है तो उसका प्रतिकार कर सकें।

- CAR का निर्धारण प्रत्येक बैंक द्वारा अलग-अलग किया जाता है।

उपर्युक्त कथनों में से कौन-सा/से सही है/हैं?

(a) केवल 1

(b) केवल 2

(c) 1 और 2 दोनों

(d) न तो 1 और न ही 2

उत्तर: (a)