मुख्य परीक्षा

भारत में कॉरपोरेट बॉण्ड बाज़ार को मज़बूत करना

- 19 Dec 2025

- 81 min read

चर्चा में क्यों?

नीति आयोग ने ‘भारत में कॉरपोरेट बॉण्ड बाज़ार को मज़बूत करने’ पर रिपोर्ट जारी की है, जिसमें यह रेखांकित किया गया है कि अधिक दक्ष कॉरपोरेट बॉण्ड बाज़ार, बाज़ार तक पहुँच के विस्तार, तरलता में सुधार तथा निवेशकों की भागीदारी को बढ़ाने के लिये अत्यंत महत्त्वपूर्ण है।

सारांश

- भारत का कॉर्पोरेट बॉण्ड बाज़ार विस्तारित हुआ है लेकिन नियामक अतिव्यापन, प्रतिबंधात्मक निवेश जनादेश, दिवालियापन में देरी और कमज़ोर जोखिम-प्रबंधन बुनियादी ढाँचे के कारण उथला और अतरल बना हुआ है।

- नीति आयोग ने वर्ष 2030 तक ₹100–120 ट्रिलियन के बाज़ार के निर्माण के लिये नियामक सरलीकरण, उत्पाद नवाचार और प्रौद्योगिकी एकीकरण की 6-वर्षीय रोडमैप की सिफारिश की है।

भारत के कॉर्पोरेट बॉण्ड बाज़ार की वर्तमान स्थिति क्या है?

- पर्याप्त वृद्धि, किंतु अप्रयुक्त क्षमता: बाज़ार वित्तीय वर्ष 2015 में 17.5 ट्रिलियन रुपए से बढ़कर वित्तीय वर्ष 2025 में 53.6 ट्रिलियन रुपए हो गया है, जो लगभग 12% चक्रवृद्धि वार्षिक वृद्धि दर (CAGR) से बढ़ रहा है।

- हालाँकि, सकल घरेलू उत्पाद (GDP) के 15-16% पर यह दक्षिण कोरिया (79%) और मलेशिया (54%) जैसे समकक्षों की तुलना में उथला बना हुआ है।

- केंद्रित और संस्थागत: बॉण्ड के माध्यम से धन जुटाना अब बैंक ऋण के बराबर है, लेकिन बाज़ार पर निजी प्लेसमेंट (जारीकरण का 98%) और शीर्ष-रेटेड (AAA/AA) उधारकर्त्ताओं का वर्चस्व है।

- सूक्ष्म, लघु और मध्यम उद्यमों (MSME), खुदरा निवेशकों (<2%), और विदेशी पोर्टफोलियो निवेशकों की भागीदारी न्यूनतम है।

- तरलता की चुनौतियाँ: माध्यमिक बाज़ार अतरल है, जिसमें वार्षिक टर्नओवर अनुपात (0.3) कम है, जो बीमा और पेंशन निधियों जैसे संस्थागत निवेशकों की ‘खरीदो और रखो’ रणनीति के कारण है।

- भविष्य की संभावना: निरंतर सुधारों और नवाचारों के साथ, भारत का कॉर्पोरेट बॉण्ड बाज़ार वर्ष 2030 तक 100–120 ट्रिलियन रुपये से अधिक हो सकता है, जो वित्तीय स्थिरता और विकास का एक स्तंभ बन सकता है।

भारत के लिये कॉर्पोरेट बॉण्ड बाज़ार क्यों आवश्यक है?

- विकसित भारत 2047 की आवश्यकता: भारत का 30 ट्रिलियन अमरीकी डॉलर की अर्थव्यवस्था और 18,000 अमरीकी डॉलर प्रति व्यक्ति आय वाला महत्त्वाकांक्षी लक्ष्य, बड़े पैमाने पर दीर्घकालिक, कम लागत वाली पूंजी जुटाने में सक्षम एक मज़बूत वित्तीय प्रणाली की मांग करता है।

- वित्तीय ढाँचा संतुलन: वित्तपोषण मार्गों के विस्तार और एक प्रतिस्पर्द्धी, तरल बाज़ार स्थान के निर्माण के माध्यम से उधार लागत कम करके, जहाँ विविध जारीकर्त्ता निवेशकों के एक विस्तृत पूल से सीधे दीर्घकालिक पूंजी तक पहुँच सकते हैं, एक संतुलित, लचीला वित्तीय ढाँचा प्राप्त करने में महत्त्वपूर्ण भूमिका निभाता है।

- पूंजी निर्माण इंजन: संस्थागत और घरेलू बचत को उत्पादक क्षेत्रों में निर्देशित करता है और क्रेडिट डेरिवेटिव्स तथा प्रतिभूतिकरण जैसे जोखिम प्रबंधन उपकरणों के विकास को सुविधाजनक बनाता है।

- बैंकिंग क्षेत्र के जोखिम को कम करना: विविध वित्तपोषण स्रोत बैंकों पर निर्भरता कम करते हैं, जिससे वे प्राथमिकता वाले क्षेत्रों और सूक्ष्म, लघु एवं मध्यम उद्यमों (MSME) पर ध्यान केंद्रित करते हुए अनर्जक परिसंपत्ति (NPA) संचय और ऋण संकेंद्रण जोखिम को कम कर सकते हैं।

- मौद्रिक नीति के प्रसारण को सुदृढ़ करना: एक गहरा कॉर्पोरेट बॉण्ड बाज़ार ब्याज दर में बदलाव को एक अच्छी तरह से परिभाषित यील्ड कर्व के माध्यम से तेज़ी से और अधिक पारदर्शिता से पास होकर मौद्रिक नीति के प्रसारण को सुदृढ़ करता है।

- यह अर्थव्यवस्था में क्रेडिट जोखिम के मूल्यांकन के लिये विश्वसनीय बेंचमार्क यील्ड कर्व भी प्रदान करता है।

कॉर्पोरेट बॉन्ड बाज़ार को विकसित करने में मुख्य चुनौतियाँ निम्नलिखित हैं:

- नियामक जटिलता और ओवरलैप: कई नियामक संस्थाएँ (SEBI, RBI, कंपनी मामलों का मंत्रालय) होने के कारण अनुपालन बिखरा हुआ होता है, जिससे लागत बढ़ती है और नई वित्तीय साधनों के लिये देरी होती है।

- कठोर निवेश मापदंड: संस्थागत निवेशकों (बीमा कंपनियाँ, पेंशन फंड) को नियमों के कारण अक्सर केवल उच्च रेटिंग वाले (AA और उससे ऊपर) बॉन्ड में ही निवेश करने की अनुमति होती है, जिससे निम्न रेटिंग वाले कॉर्पोरेट्स को धन की कमी होती है।

- डेबेंचर ट्रस्टी की सीमित प्रवर्तन क्षमता और बॉण्डहोल्डर सुरक्षा में अंतराल निवेशकों के विश्वास को कमज़ोर करता है, खासकर कम रेटिंग वाले बॉण्ड में।

- कमज़ोर दिवालियापन पुनर्प्राप्ति और ढाँचा: दिवाला एवं शोधन अक्षमता संहिता (IBC) के बावजूद, निपटान प्रक्रियाओं में देरी होती है (औसतन 713 दिन बनाम 330 दिन की निर्धारित अवधि) और पुनर्प्राप्ति दरें घट रही हैं, जिससे निवेशक विश्वास प्रभावित होता है।

- उच्च लागत और कर असुविधाएँ: उच्च जारीकरण/लिस्टिंग लागत, ब्याज पर जटिल TDS नियम और शेयरों की तुलना में कम अनुकूल पूंजीगत लाभ कर उपचार बॉण्ड को कम आकर्षक बनाते हैं।

- अविकसित पारिस्थितिकी तंत्र: जोखिम कम करने वाले उपकरणों (जैसे क्रेडिट डिफ़ॉल्ट स्वैप), सिक्योरिटीज़ लेंडिंग के सीमित बाज़ार और असंगठित डेटा ढाँचा विकास में बाधा डालते हैं। इससे मूल्य पारदर्शिता घटती है, जो जोखिम के सही आकलन और व्यापार गतिविधियों को प्रभावित करती है।

कॉर्पोरेट बॉण्ड बाज़ार को मज़बूत करने के लिये उठाए गए सुधार

- RBI: ट्राइ-पार्टी रेपो, पारिश्रमिक क्रेडिट संवर्धन (PCE), रिटेल डायरेक्ट प्लेटफॉर्म और विदेशी पोर्टफोलियो निवेश (FPI) के लिये वॉलंटरी रिटेंशन रूट (VRR) शुरू किये गए।

- सरकार: दिवाला एवं शोधन अक्षमता संहिता (IBC) लागू किया, कॉर्पोरेट ऋण बाज़ार विकास निधि (CDMDF) को सुरक्षा जाल के रूप में शुरू किया और AMRUT 2.0 के तहत म्यूनिसिपल बॉण्ड के लिये प्रोत्साहन प्रदान किये।

- संसदीय सिफारिशें: लोकसभा की चयन समिति ने राष्ट्रीय कंपनी कानून अपीलीय न्यायाधिकरण (NCLAT) को दिवालियापन अपीलों का निर्णय लेने के लिये 3 महीने की समय सीमा तय करने का प्रस्ताव रखा है।

- इसने IBC में सर्विस प्रोवाइडर की परिभाषा में रजिस्टर्ड वैल्यू शामिल करने और रजिस्टर्ड वैल्यूअर की स्पष्ट परिभाषा जोड़ने का सुझाव दिया।

- इसके अलावा इसने कॉर्पोरेट दिवालियापन निपटान प्रक्रिया (CIRP) के दौरान कॉर्पोरेट डेब्टर के लिये कई निपटान योजनाओं की अनुमति देने का प्रस्ताव रखा।

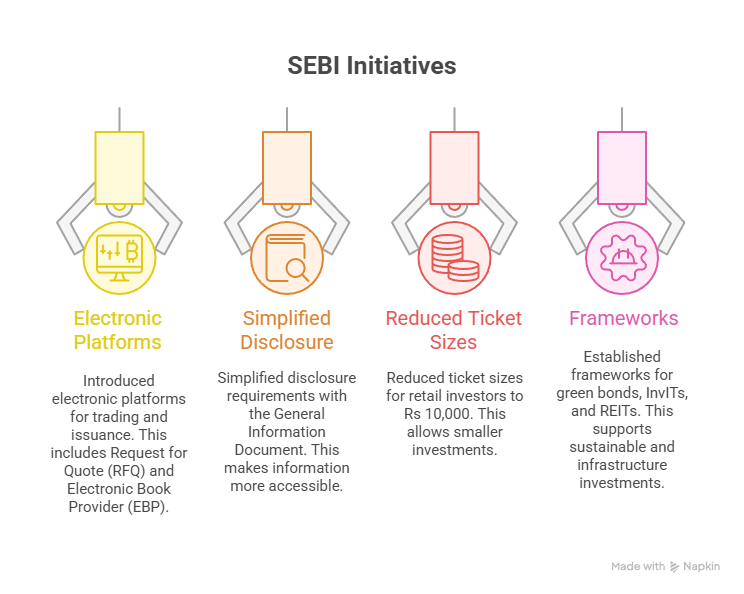

- सेबी की पहल:

नीति आयोग के अनुसार कॉर्पोरेट बॉण्ड बाज़ार को गहरा करने हेतु प्रस्तावित रोडमैप क्या है?

NITI आयोग ने 3-चरणीय, 6-वर्षीय सुधार रणनीति प्रस्तावित की है, जो प्रारंभिक चरणों में नियामक सरलीकरण और बाज़ार अवसंरचना को मज़बूत करने को प्राथमिकता देती है, इसके बाद गहरी संस्थागत सुधार और वैश्विक एकीकरण की ओर बढ़ती है, जिससे सिस्टमिक जोखिमों को न्यूनतम किया जा सके।

- चरण I (1-2 वर्ष, नींव मज़बूत करना): SEBI, RBI, MCA में नियमों को सरल बनाना। डिजिटल प्लेटफॉर्म और निवेशक शिक्षा के माध्यम से रिटेल पहुँच बढ़ाना।

- इन्सॉल्वेंसी टाइमलाइन में सुधार करना और डिबेंचर ट्रस्टी की भूमिकाओं को मज़बूत करना।

- छोटे और मध्यम उद्यमों (SMEs) के लिये AI-आधारित क्रेडिट स्कोरिंग का पायलट शुरू करना और स्वेच्छा से मार्केट-मेकिंग को प्रोत्साहित करना।

- चरण II (2-4 वर्ष, विस्तार और नवाचार): कवरड बॉण्ड (उच्च गुणवत्ता वाले संपार्श्विक जैसे सार्वजनिक क्षेत्र के ऋण द्वारा समर्थित), लक्षित सब्सिडी बॉण्ड तथा फ्रैक्शनल बॉण्ड फंड जैसे नए एवं नवाचारी उत्पाद लाना।

- SME बॉण्ड और निम्न-रेटेड ऋण के लिये समर्पित प्लेटफॉर्म विकसित किये जाएँ।

- अधिक विविधीकरण की अनुमति देने के लिये बीमा कंपनियों और पेंशन फंडों के निवेश प्रावधानों की समीक्षा की जाए।

- चरण III (4–6 वर्ष, एकीकरण एवं परिपक्वता): एक एकीकृत बॉण्ड बाज़ार नियामक या उच्चस्तरीय वैधानिक कार्यबल की स्थापना की जाए।

निष्कर्ष

भारत के कॉरपोरेट बॉण्ड बाज़ार में विस्तार तो हुआ है, परंतु इसकी गहराई और एकरूपता अब भी अपर्याप्त है, जिससे दीर्घकालिक पूंजी जुटाने की इसकी क्षमता सीमित रहती है। विकसित भारत 2047 के लक्ष्य को साकार करने हेतु इसे 100–120 ट्रिलियन रुपये के वित्तपोषण स्तंभ के रूप में स्थापित करने के लिये नियामकीय ढाँचे, निवेशक आधार के विविधीकरण, दिवालियापन प्रक्रिया की दक्षता और बाज़ार अवसंरचना में समन्वित सुधार अनिवार्य हैं।

|

दृष्टि मेन्स प्रश्न: प्रश्न. भारत के कॉरपोरेट बॉण्ड बाज़ार की गहराई बढ़ाने में बाधा डालने वाली संरचनात्मक और नियामकीय चुनौतियों का समालोचनात्मक विश्लेषण कीजिये। अब तक कौन-से उपाय किये गए हैं तथा इसे सुदृढ़ बनाने हेतु और किन सुधारों की आवश्यकता है? |

अक्सर पूछे जाने वाले प्रश्न (FAQs)

1. भारत के कॉरपोरेट बॉण्ड बाज़ार का आकार कितना है?

वित्त वर्ष 2024-2025 में इसका आकार लगभग ₹53.6 ट्रिलियन है, जो GDP का लगभग 15–16% है। यह उल्लेखनीय वृद्धि को दर्शाता है, लेकिन वैश्विक समकक्षों की तुलना में इसकी गहराई अभी भी कम है।

2. द्वितीयक बाज़ार में तरलता (Liquidity) कम क्यों है?

बीमा और पेंशन फंड जैसे खरीदकर रखने वाले (Buy-and-Hold) संस्थागत निवेशकों का प्रभुत्व होने के कारण टर्नओवर अनुपात केवल 0.3 रह गया है।

3. वर्ष 2030 तक भारत के कॉरपोरेट बॉण्ड बाज़ार का संभावित आकार क्या हो सकता है?

निरंतर सुधारों के साथ, इस बाज़ार का आकार ₹100–120 ट्रिलियन से अधिक होने की क्षमता रखता है।

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQs)

प्रिलिम्स

प्रश्न. निम्नलिखित कथनों पर विचार कीजिये: (2018)

- पूंजी पर्याप्तता अनुपात (सी.ए.आर.) वह राशि है जिसे बैंकों को अपनी निधियों के रूप में रखना होता है जिससे यदि खाता-धारकों द्वारा देयताओं का भुगतान नहीं करने से कोई हानि होती है तो उसका प्रतिकार कर सकें।

- सी.ए.आर. का निर्धारण प्रत्येक बैंक द्वारा अलग-अलग किया जाता है।

उपर्युत्त कथनों में से कौन-सा/से सही है/हैं?

(a) केवल 1

(b) केवल 2

(c) 1 और 2 दोनों

(d) न तो 1और न ही 2

उत्तर: (a)

प्रश्न. समाचारों में प्रायः आने वाला 'बासल III (Basel III) समझौता' या सरल शब्दों में 'बासल III' (2015)

(a) जैव विविधता के संरक्षण और धारणीय (सस्टेनेबल) उपयोग के लिये राष्ट्रीय कार्यनीतियाँ विकसित करने का प्रयास करता है

(b) बैंकिंग क्षेत्रों के वित्तीय और आर्थिक दबावों का सामना करने के सामर्थ्य को उन्नत करने तथा जोखिम प्रबंधन को उन्नत करने का प्रयास करता है

(c) ग्रीनहाउस गैस उत्सर्जन को कम करने का प्रयास करता है किंतु विकसित देशों पर अपेक्षाकृत भारी बोझ रखता है

(d) विकसित देशों से निर्धन देशों को प्रौद्योगिकी के अंतरण का प्रयास करता है ताकि वे प्रशीतन में प्रयुक्त होने वाले क्लोरोफ्लुओरोकार्बन के स्थान पर हानिरहित रसायनों का प्रयोग कर सकें

उत्तर: (b)

मेन्स

प्रश्न. क्या आप इस मत से सहमत हैं कि सकल घरेलू उत्पाद (जी० डी० पी०) की स्थायी संवृद्धि तथा निम्न मुद्रास्फीति के कारण भारतीय अर्थव्यवस्था अच्छी स्थिति में है? अपने तर्कों के समर्थन में कारण दीजिये। (2019)