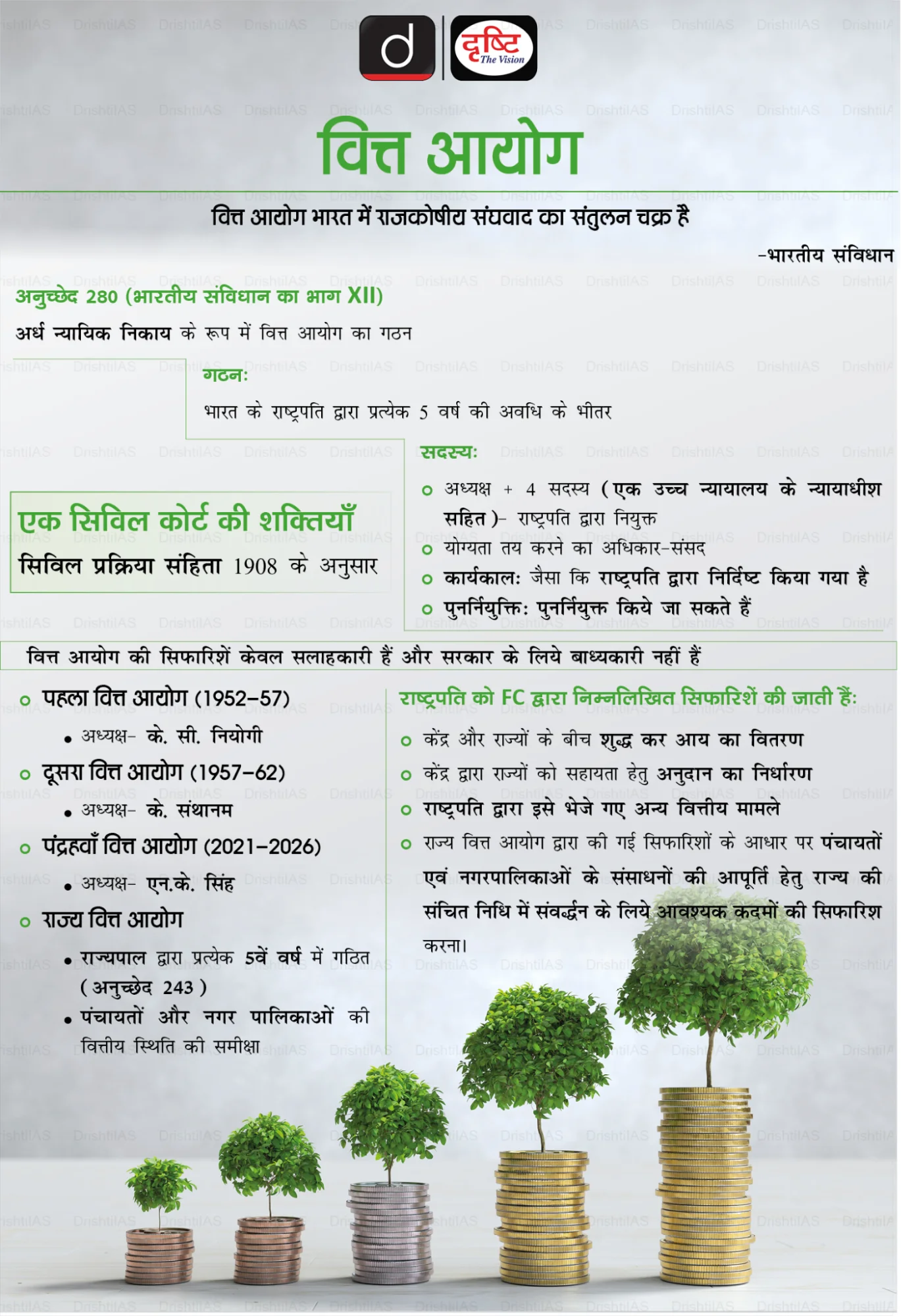

भारतीय अर्थव्यवस्था

16वें वित्त आयोग की रिपोर्ट

- 04 Feb 2026

- 125 min read

प्रिलिम्स के लिये: वित्त आयोग, कर अंतरण, उपकर, अधिभार, कुल प्रजनन दर, राजकोषीय घाटा

मेन्स के लिये: 16वें वित्त आयोग की अनुशंसाएँ, कर अंतरण (Tax Devolution) एवं उसका महत्त्व और संवैधानिक दायित्व, भारतीय संघवाद में वित्त आयोगों का विकास और भूमिका

चर्चा में क्यों?

अरविंद पनगड़िया की अध्यक्षता वाले 16वें वित्त आयोग (16th FC) ने 2026-31 की पुरस्कार अवधि के लिये अपनी रिपोर्ट प्रस्तुत की है। केंद्रीय बजट 2026-27 के साथ संसद में पेश की गई ये अनुशंसाएँ ‘पात्रता-आधारित (Entitlement-Based)’ अंतरणों से हटकर ‘अनुपालन-संचालित (Compliance-Driven)’ राजकोषीय संघवाद की ओर एक महत्त्वपूर्ण बदलाव का संकेत देती हैं।

सारांश

- 16वाँ वित्त आयोग राज्यों के कर-हिस्से को 41% पर बनाए रखता है और राजकोषीय अंतरणों को प्रदर्शन-आधारित तथा अनुपालन-आधारित मानदंडों की ओर स्थानांतरित करता है, जिसमें GDP में योगदान के लिये एक नया भार भी शामिल है।

- यह राज्यों के घाटे को GSDP के 3% तक सीमित करने, ऑफ-बजट उधार को समाप्त करने, सब्सिडियों के युक्तीकरण तथा बिना शर्त नकद अंतरणों पर अंकुश लगाने की चेतावनी देकर राजकोषीय अनुशासन पर बल देता है।

- कुशलता और पारदर्शिता को सुदृढ़ करते हुए ये अनुशंसाएँ अविनियोजित निधियों के घटने, क्षैतिज वितरण में समानता और राज्य की वित्तीय स्वायत्तता के संबंध में चिंताएँ उठाती हैं, विशेष रूप से दक्षिणी और गरीब राज्यों के लिये।

16वें वित्त आयोग (2026-31) की प्रमुख अनुशंसाएँ क्या हैं?

- कर अंतरण:

- ऊर्ध्वाधर कर-अंतरण: यह केंद्र सरकार के करों के विभाज्य पूल (Divisible Pool) का वह प्रतिशत है, जो राज्यों को दिया जाता है।

- 16वें वित्त आयोग के तहत केंद्रीय करों के विभाज्य पूल में राज्यों का हिस्सा 41% पर ही रखा गया है, जो 15वें वित्त आयोग से अपरिवर्तित है।

- विभाज्य पूल में सकल केंद्रीय कर राजस्व से उपकर, अधिभार तथा संग्रहण लागत (Cost of Collection) को शामिल नहीं किया जाता है।

- क्षैतिज कर-अंतरण: यह वह सूत्र है जिसके माध्यम से यह तय किया जाता है कि उस 41% के पूल में से प्रत्येक राज्य को ठीक-ठीक कितनी राशि प्राप्त होगी।

- 16वें वित्त आयोग ने आर्थिक प्रदर्शन को प्रोत्साहित करने की दिशा में एक बड़ा बदलाव प्रस्तुत किया है।

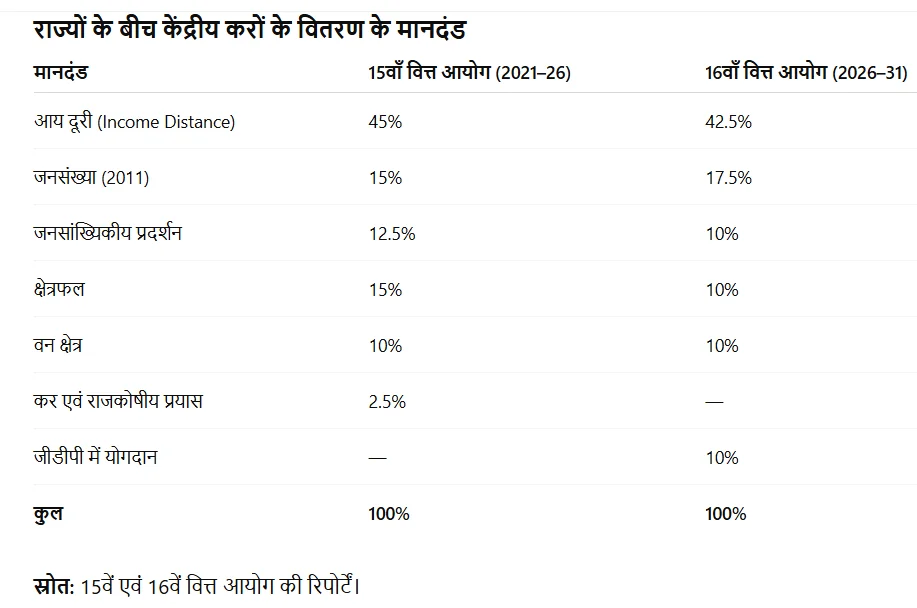

- राज्यों के बीच वितरण संशोधित कर-वितरण सूत्र पर आधारित है, जिसमें आय-अंतर (42.5%), 2011 की जनगणना के अनुसार जनसंख्या (17.5%), जनांकिकीय प्रदर्शन (10%), क्षेत्रफल (10%), वन एवं पारिस्थितिकी (10%) तथा GDP में योगदान के लिये नया 10% भार शामिल किया गया है, जबकि 15वें वित्त आयोग द्वारा प्रयुक्त कर एवं राजकोषीय प्रयास (Tax and Fiscal Effort) मानदंड को इसमें शामिल नहीं किया गया है।

16वें वित्त आयोग के कर-अंतरण के मानदंड

- प्रति व्यक्ति GSDP अंतर (आय-अंतर): इसे किसी राज्य की प्रति व्यक्ति GSDP और सर्वाधिक आय वाले शीर्ष तीन बड़े राज्यों की औसत प्रति व्यक्ति GSDP के बीच अंतर के रूप में परिभाषित किया गया है।

- कम प्रति व्यक्ति GSDP वाले राज्यों को अधिक हिस्सा दिया जाता है, जिससे अंतर-राज्यीय समानता सुनिश्चित हो सके।

- जनसंख्या (2011 जनगणना): 2011 की जनगणना के अनुसार भारत की कुल जनसंख्या में प्रत्येक राज्य की हिस्सेदारी पर आधारित है, जो जनसंख्या आकार से उत्पन्न व्यय आवश्यकताओं को दर्शाता है।

- जनांकिकीय प्रदर्शन: यह 1971 से 2011 के बीच जनसंख्या वृद्धि को मापता है, न कि कुल प्रजनन दर (TFR) में बदलाव को।

- इस अवधि में कम जनसंख्या वृद्धि वाले राज्यों को अधिक हिस्सा दिया जाता है, जिससे प्रभावी जनसंख्या नियंत्रण को प्रोत्साहन मिलता है।

- वन: राज्य के कुल वन क्षेत्र में हिस्से और वर्ष 2015 से 2023 के बीच वनावरण में वृद्धि में उसके योगदान के आधार पर महत्त्व दिया गया है। 15वें वित्त आयोग के विपरीत, इसमें केवल घने और मध्यम घनत्व वाले वन ही नहीं, बल्कि खुले वन भी शामिल किये गए हैं।

- GDP में योगदान: राष्ट्रीय GDP में किसी राज्य के आर्थिक योगदान को मान्यता प्रदान करने वाला यह एक नया मानदंड है, जिसने पूर्व के कर एवं राजकोषीय प्रयास (Tax and Fiscal Effort) पैरामीटर का स्थान लिया है।

- यह राष्ट्रीय आर्थिक उत्पादन में अधिक योगदान देने वाले राज्यों को पुरस्कृत करता है।

अनुदान सहायता

- 16वें वित्त आयोग (16th FC) ने पाँच वर्ष की अवधि में कुल 9.47 लाख करोड़ रुपये के अनुदान देने की सिफारिश की है। इनमें शहरी और ग्रामीण स्थानीय निकायों के लिये अनुदान तथा आपदा प्रबंधन के लिये अनुदान शामिल हैं।

- 15वें वित्त आयोग द्वारा सुझाए गए राजस्व घाटा अनुदान, क्षेत्रीय अनुदान और राज्य-विशिष्ट अनुदान को अब समाप्त कर दिया गया है।

- स्थानीय निकायों हेतु अनुदान: स्थानीय निकायों को कुल 8 लाख करोड़ रुपये का अनुदान प्रदान किया गया है, जिसमें 4.4 लाख करोड़ रुपये ग्रामीण और 3.6 लाख करोड़ रुपये शहरी स्थानीय निकायों के लिये आवंटित किये गए हैं।

- सभी स्थानीय निकाय अनुदानों पर तीन शर्तें लागू होती हैं: संविधान के अनुसार स्थानीय निकायों का गठन, अस्थायी और ऑडिटेड खातों का सार्वजनिक रूप से प्रकटीकरण तथा राज्य वित्त आयोगों का समय पर गठन।

- स्थानीय निकाय अनुदान को मूल अनुदान (80%) और निष्पादन‑आधारित अनुदान (20%) में विभाजित किया गया है। इस ढाँचे का उद्देश्य एक ओर पूर्वानुमेय हस्तांतरण सुनिश्चित करना है, तो दूसरी ओर वित्तीय एवं प्रशासनिक प्रदर्शन को प्रोत्साहित करना भी है।

- मूल अनुदान का 50 प्रतिशत भाग बिना शर्त (अनटाइड) होगा, जबकि शेष 50 प्रतिशत राशि स्वच्छता एवं ठोस अपशिष्ट प्रबंधन तथा/या जल प्रबंधन से संबंधित कार्यों के लिये सशर्त रूप से निर्धारित की जाएगी।

- निष्पादन‑आधारित अनुदान को आगे स्थानीय निकाय‑स्तरीय परिणामों और राज्य‑स्तरीय सुधारों के बीच विभाजित किया जाएगा।

- 10,000 करोड़ रुपये के शहरीकरण प्रीमियम अनुदान को राज्यों के लिये एकमुश्त हस्तांतरण के रूप में प्रस्तावित किया गया है। इनका उद्देश्य नगरीय प्रांत के गाँवों का शहरी स्थानीय निकायों (ULBs) में विलय और ग्रामीण से शहरी संक्रमण नीति के निर्माण को समर्थन देना है।

- 56,100 करोड़ रुपये का विशेष बुनियादी ढाँचा अनुदान उन शहरों में व्यापक अपशिष्ट जल प्रबंधन प्रणाली विकसित करने के लिये अनुशंसित किया गया है, जिनकी जनसंख्या वर्ष 2011 की जनगणना के अनुसार 10 से 40 लाख के बीच है।

- आपदा प्रबंधन अनुदान: राज्य आपदा राहत एवं प्रबंधन कोष (SDRF और SDMF) के लिये 2,04,401 करोड़ रुपये का प्रावधान किया गया है।

- व्यय साझेदारी उत्तर‑पूर्वी और हिमालयी राज्यों के लिये 90:10 तथा अन्य राज्यों के लिये 75:25 है। केंद्र का हिस्सा 1,55,916 करोड़ रुपये है।

अन्य अनुशंसाएँ

- राजकोषीय रोडमैप: केंद्र को वर्ष 2030-31 तक राजकोषीय घाटा GDP के 3.5% तक कम करने की सिफारिश की। इसने राज्यों के लिये वार्षिक राजकोषीय घाटे की सीमा GSDP के 3% तक रखने की सिफारिश की।

- इसने ऑफ-बजट उधारी को समाप्त करने और ऐसे सभी दायित्वों को राजकोषीय घाटे और ऋण में शामिल करने की सिफारिश की। केंद्र-राज्य संयुक्त ऋण वर्ष 2026-27 के GDP के 77.3% से गिरकर वर्ष 2030-31 में 73.1% होने का अनुमान है।

- ऊर्जा क्षेत्र में सुधार: राज्यों को डिस्कॉम के निजीकरण के लिये प्रोत्साहित किया जाएगा। मौजूदा विरासत ऋण को एक विशेष प्रयोजन इकाई (SPV) में स्थानांतरित किया जाए, जिसकी अदायगी के लिये पूंजी निवेश हेतु विशेष सहायता योजना के अंतर्गत प्रावधान हो, जिसका उपयोग केवल निजीकरण के पश्चात ही किया जा सकेगा।

- सब्सिडी व्यय: इसमें राज्यों को सब्सिडी, विशेष रूप से बिना शर्त नकद हस्तांतरण, को युक्तिसंगत बनाने, स्पष्ट अपवर्जन मानदंड पेश करने, ऑफ-बजट वित्तपोषण रोकने और सब्सिडी एवं हस्तांतरण के एक समान लेखांकन और प्रकटीकरण अपनाने की सिफारिश की गई।

- 21 राज्यों को इस योजना के द्वारा वर्ष 2025-26 में कुल सब्सिडी व्यय का 20.2% हिस्सा प्राप्त हुआ, जो वर्ष 2018-19 में केवल 3% था।

- वर्ष 2025-26 तक बड़े समूह की नकद हस्तांतरण योजनाएँ अकेले 47.4% हिस्सेदारी रखती हैं, जो पारंपरिक सामाजिक सुरक्षा खर्च से आगे निकल गई हैं। आयोग इस बदलाव को आंशिक रूप से JAM ट्रिनिटी की सफलता से जोड़ता है, जिसने बड़े पैमाने पर नकद हस्तांतरण को प्रशासनिक रूप से आसान और राजनीतिक रूप से आकर्षक बना दिया है।

- सार्वजनिक क्षेत्र के उद्यमों में सुधार: 308 निष्क्रिय राज्य सार्वजनिक क्षेत्र के उद्यमों (SPSE) के बंद करने की सिफारिश की गई।

- लगातार 4 में से 3 वर्षों तक घाटे में चल रहे सार्वजनिक क्षेत्र के उद्यमों को समापन, निजीकरण या रणनीतिक महत्त्व के आधार पर जारी रखने के निर्णय को प्रस्तुत किया जाए।

- शुद्ध कर आगम पर आँकड़े: आयोग ने सिफारिश की कि केंद्र सरकार अनुच्छेद 279 के तहत शुद्ध कर आगम पर नियंत्रक और महालेखापरीक्षक (CAG) द्वारा प्रमाणित आँकड़े वार्षिक रूप से प्रकट करे, ताकि विभाज्य पूल के आकार में पारदर्शिता बढ़े और राज्यों को वास्तविक कर हस्तांतरण पर अधिक स्पष्टता सुनिश्चित हो।

16वें वित्त आयोग से संबंधित क्या चिंताएँ हैं?

- ऊर्ध्वाधर विभाजन में स्थिरता: 16वें वित्त आयोग ने केंद्रीय करों में राज्यों की हिस्सेदारी 41% पर बनाए रखी है, हालाँकि राज्यों ने इसे 50% तक बढ़ाने की मांग की थी।

- GST लागू होने के बाद राज्यों की राजस्व स्वायत्तता घट गई है, ऐसे में स्वास्थ्य, शिक्षा और कल्याण जैसे दायित्वों को देखते हुए इसे अपर्याप्त माना जा रहा है।

- उपकरों और अधिभारों का भारी उपयोग जारी रहने से, जो विभाज्य पूल से बाहर रहते हैं, राज्यों की बिना शर्त वित्तीय क्षमता और भी संकुचित होती है, साथ ही ऊर्ध्वाधर राजकोषीय असंतुलन भी बढ़ता है।

- क्षैतिज विभाजन के सूत्र में बदलाव: आय-अंतर में कमी से समता का सिद्धांत कमज़ोर पड़ता है, जबकि जनसंख्या (2011) को अधिक महत्त्व देना और GDP में योगदान के लिये नए 10 प्रतिशत भार का प्रावधान अधिक जनसंख्या वाले एवं औद्योगिक रूप से विकसित राज्यों के पक्ष में झुकाव उत्पन्न करता है।

- दक्षिणी राज्यों का तर्क है कि सफल जनसंख्या नियंत्रण के बावजूद अब राजकोषीय विभाजन उनके लिये प्रतिकूल होता जा रहा है, जबकि गरीब राज्यों को आशंका है कि कड़े स्थानांतरण से उनका विकास बाधित होगा।

- तमिलनाडु की हिस्सेदारी मात्र 4.079% से 4.097% तक ही बढ़ी, जो क्षेत्र, जनसांख्यिकीय प्रदर्शन और प्रति व्यक्ति सकल राज्य घरेलू उत्पाद (GSDP) को दिये गए भार में कमी को दर्शाता है।

- जनसांख्यिकीय प्रदर्शन प्रोत्साहनों का चरणबद्ध समाप्त होना: 16वें वित्त आयोग ने “अमीर बनने से पहले बूढ़ा होने” के जोखिम की ओर संकेत करते हुए जनसंख्या नियंत्रण के लिये मिलने वाले प्रोत्साहनों को धीरे‑धीरे कम किया है।

- इससे दक्षिणी राज्यों में यह चिंता बढ़ी है कि प्रजनन दर कम करने में पहले किये गए निवेशों को अब पर्याप्त मान्यता नहीं मिल रही, जिससे सहकारी संघवाद के सिद्धांत को आघात पहुँचता है।

- राजस्व घाटा अनुदानों की समाप्ति: राजस्व घाटा अनुदानों को पूरी तरह समाप्त करना एक विवादास्पद कदम माना जा रहा है।

- पहाड़ी और विशेष श्रेणी के राज्य तर्क देते हैं कि उनकी संरचनात्मक और भौगोलिक बाधाएँ राजस्व घाटे को अपरिहार्य बनाती हैं और इस प्रकार के समर्थन को हटाना असममित संघीय वास्तविकताओं की अनदेखी करता है।

- ऑफ-बजट उधारी पर प्रतिबंध: राज्यों के लिये GSDP का 3% राजकोषीय घाटा सीमा लागू करने और ऑफ-बजट उधारियों को पूरी तरह समाप्त करने पर ज़ोर देना राजकोषीय रूप से विवेकपूर्ण माना जाता है, लेकिन यह संभावित रूप से संकुचनकारी भी हो सकता है।

- राज्यों को आशंका है कि इससे बुनियादी ढाँचे और कल्याणकारी योजनाओं में निवेश पर दबाव पड़ेगा, विशेषकर तब जब इसके साथ सब्सिडी को युक्तिसंगत बनाने का दबाव भी हो।

- अति-केंद्रीकरण: केंद्र द्वारा दिये जाने वाले सशर्त या 'बंधित अनुदानों'की बढ़ती हिस्सेदारी राज्यों की वित्तीय स्वायत्तता को कम करती है, जिससे उनके लिये अपनी स्थानीय आवश्यकताओं और प्राथमिकताओं के अनुसार धन खर्च करना कठिन हो जाता है।

- यह प्रवृत्ति इस चिंता को और प्रबल करती है कि राज्यों की भूमिका केंद्र द्वारा निर्धारित नीतियों की मात्र 'कार्यान्वयन एजेंसियों' तक सीमित की जा रही है। इससे न केवल राज्यों की राजकोषीय स्वायत्तता क्षीण होती है, बल्कि सहकारी संघवाद की मूल भावना भी कमज़ोर पड़ती है।

राजकोषीय संघवाद को मज़बूत करने हेतु क्या उपाय किये जा सकते हैं?

- इलास्टिसिटी-लिंक्ड ट्रांसफर: हस्तांतरण का एक हिस्सा राज्य की 'राजस्व उछाल' से जोड़ा जा सकता है। यह उन राज्यों को पुरस्कृत करेगा जो अपनी कर प्रणालियों में सुधार कर रहे हैं, भले ही वर्तमान में उनका पूर्ण सकल घरेलू उत्पाद कम हो।

- चरणबद्ध कार्यान्वयन: 16वें वित्त आयोग ने पहले ही एक 'क्रमिक' बदलाव का संकेत दिया है, लेकिन राज्यों ने 'फ्लोर गारंटी' (न्यूनतम सीमा की गारंटी) की सिफारिश की है ताकि यह सुनिश्चित किया जा सके कि संक्रमण काल के दौरान किसी भी राज्य की पूर्ण हिस्सेदारी (मौद्रिक मूल्य में) 15वें वित्त आयोग के स्तर से कम न हो।

- SFC सशक्तीकरण: केंद्र सरकार उन राज्यों को 'मैचिंग ग्रांट' (समकक्ष अनुदान) प्रदान कर सकती है जो अपने स्वयं के राज्य वित्त आयोग (SFC) की सिफारिशों को सफलतापूर्वक लागू करते हैं, जिससे दंड-आधारित प्रणाली को पुरस्कार-आधारित प्रणाली में बदला जा सकता है।

- अधिभार की सीमा तय करना: उपकर और अधिभार को सकल कर राजस्व (GTR) के एक निश्चित प्रतिशत (जैसे– 10%) पर सीमित करने के लिये कानून लाया जा सकता है। इससे यह सुनिश्चित होगा कि वे 'अस्थायी' बने रहें, जैसा कि मूल रूप से संविधान द्वारा परिकल्पना की गई थी।

- अंतर-राज्य परिषद का पुनरुद्धार: विशेष रूप से राजकोषीय मामलों पर अंतर-राज्य परिषद (अनुच्छेद 263) की नियमित बैठकें 'रीयल-टाइम फेडरलिज़्म' (तत्काल संघवाद) का मार्ग प्रशस्त करेंगी, जहाँ अनुदान वितरण में देरी (10-दिवसीय नियम) जैसी समस्याओं का समाधान मुकदमेबाज़ी के बिना किया जा सकेगा।

निष्कर्ष

16वाँ वित्त आयोग (16th FC) भारत को एक अनुपालन-आधारित राजकोषीय मॉडल की ओर अग्रसर करता है, जिसमें आर्थिक योगदान और वन पारिस्थितिकी को प्राथमिकता दी गई है। यह राज्यों की स्वायत्तता की कीमत पर कड़े राजकोषीय अनुशासन को लागू करता है। अंततः इसकी सफलता प्रदर्शन करने वाले राज्यों को पुरस्कृत करने और पारिस्थितिक एवं संरचनात्मक रूप से संवेदनशील क्षेत्रों के लिये आवश्यक सहायता प्रदान करने के बीच संतुलन बनाने पर निर्भर करती है।

|

दृष्टि मेन्स प्रश्न: प्रश्न. 16वाँ वित्त आयोग अधिकार-आधारित व्यवस्था से हटकर अनुपालन-आधारित राजकोषीय संघवाद की ओर परिवर्तन को दर्शाता है। केंद्र-राज्य संबंधों पर इस परिवर्तन के प्रभावों का आलोचनात्मक विश्लेषण कीजिये। |

अक्सर पूछे जाने वाले प्रश्न (FAQs)

1. 16वें वित्त आयोग के तहत ऊर्ध्वाधर हस्तांतरण क्या है?

इसका तात्पर्य वर्ष 2026–31 की अवधि के लिये केंद्रीय करों के विभाज्य पूल का 41% राज्यों के साथ साझा करने से है, जो 15वें वित्त आयोग के समान है।

2. क्षैतिज हस्तांतरण में क्या प्रमुख परिवर्तन किया गया है?

GDP में योगदान के लिये 10% का नया भार शामिल गया है, जबकि कर एवं राजकोषीय प्रयास के मानदंड को हटा दिया गया है।

3. 16वें वित्त आयोग ने बिना शर्त नकद अंतरण के प्रति चेतावनी क्यों दी है?

ऐसी योजनाएँ अब कुल सब्सिडी व्यय का 20.2% हिस्सा बन गई हैं, जिससे राजकोषीय अस्थिरता का जोखिम बढ़ता है और पूंजीगत व सामाजिक क्षेत्र के व्यय पर प्रतिकूल प्रभाव पड़ता है।

4. स्थानीय निकाय अनुदानों से जुड़ी प्रमुख शर्तें क्या हैं?

स्थानीय निकायों का गठन, लेखा-परीक्षित खातों का सार्वजनिक प्रकटीकरण तथा राज्य वित्त आयोग का समय पर गठन।

5. 16वाँ वित्त आयोग राजकोषीय अनुशासन को कैसे संबोधित करता है?

यह राज्यों के राजकोषीय घाटे को GSDP के 3% तक सीमित करता है, ऑफ-बजट उधारियों को समाप्त करता है और 2030–31 तक संयुक्त ऋण को GDP के 73.1% तक घटाने का लक्ष्य रखता है।

UPSC सिविल सेवा परीक्षा, पिछले वर्ष के प्रश्न (PYQs)

प्रश्न. निम्नलिखित पर विचार कीजिये: (2023)

- जनसांख्यिकीय निष्पादन

- वन और पारिस्थितिकी

- शासन सुधार स्थिर सरकार

- कर एवं राजकोषीय प्रयास

समस्तर कर-अवक्रमण के लिये पंद्रहवें वित्त आयोग ने उपर्युक्त में से कितने को जनसंख्या क्षेत्रफल और आय के अंतर के अलावा निकष के रूप में प्रयुक्त किया?

(a) केवल दो

(b) केवल तीन

(c) केवल चार

(d) सभी पाँच

उत्तर: (b)

प्रश्न. चौदहवें वित्त आयोग के संदर्भ में निम्नलिखित कथनों में से कौन-सा/से सही है/हैं? (2015)

1. इसने केंद्रीय विभाज्य पूल में राज्यों को मिलने वाला हिस्सा 32 % से बढ़ाकर 42 % कर दिया है।

2. इसने विशेष तौर पर सेक्टरों से जुड़े (सेक्टर-स्पेसिफिक) अनुदानों से संबंधित सिफारिशें की हैं।

नीचे दिये गए कूट का उपयोग करके सही उत्तर चुनिये:

(a) केवल 1

(b) केवल 2

(c) 1 और 2 दोनों

(d) न तो 1 और न ही 2

उत्तर: (a)

मेन्स

प्रश्न. भारत के 14वें वित्त आयोग की संतुस्तियों ने राज्यों को अपनी राजकोषीय स्थिति में सुधारने में कैसे सक्षम किया है? (2021)

प्रश्न. भारत के वित्तीय आयोग का गठन किस प्रकार किया जाता है? हाल में गठित वित्तीय आयोग के विचारार्थ विषय के बारे में आप क्या जानते हैं? विवेचना कीजिये। (2018)

प्रश्न. 13वें वित्त आयोग की अनुशंसाओं की विवेचना कीजिये जो स्थानीय शासन की वित्त-व्यवस्था को सुदृढ़ करने के लिये पिछले आयोगों से भिन्न हैं। (2013)