भारतीय अर्थव्यवस्था

2022-23: संशोधित GDP आधार वर्ष

- 19 Jun 2025

- 90 min read

प्रिलिम्स के लिये:सकल घरेलू उत्पाद (GDP), औद्योगिक उत्पादन (IIP), उपभोक्ता मूल्य सूचकांक, आधार वर्ष, आवधिक श्रम बल सर्वेक्षण (PLFS), उपभोक्ता व्यय सर्वेक्षण (CES), MCA-21, संयुक्त राष्ट्र राष्ट्रीय लेखा प्रणाली (SNA), अंतर्राष्ट्रीय मुद्रा कोष (IMF), विश्व बैंक, उत्पादन आधारित प्रोत्साहन पहल (PLI)। मेन्स के लिये:GDP आधार वर्ष की प्रमुख विशेषताएँ, आधार वर्ष संशोधन की आवश्यकता और चुनौतियाँ तथा भारत में GDP आधार वर्ष संशोधन को अधिक विश्वसनीय बनाने हेतु आवश्यक कदम। |

स्रोत: इंडियन एक्सप्रेस

चर्चा में क्यों?

सांख्यिकी और कार्यक्रम कार्यान्वयन मंत्रालय (MoSPI) ने घोषणा की है कि सरकार सकल घरेलू उत्पाद (GDP) के आधार वर्ष को 2011-12 से संशोधित कर 2022-23 कर रही है। संशोधित आँकड़े 27 फरवरी, 2026 को जारी किये जाएंगे ।

- औद्योगिक उत्पादन सूचकांक (IIP) का आधार वर्ष भी 2022-23 किया जाएगा, जबकि उपभोक्ता मूल्य सूचकांक (CPI) का आधार वर्ष 2023-24 किया जाएगा।

नोट: जून 2024 में सांख्यिकी और कार्यक्रम कार्यान्वयन मंत्रालय (MoSPI) ने राष्ट्रीय लेखा सांख्यिकी पर 26-सदस्यीय सलाहकार समिति (ACNAS) का गठन किया, जिसका उद्देश्य GDP डेटा के लिये आधार वर्ष निर्धारित करना है। इस समिति के अध्यक्ष बिस्वनाथ गोल्डर हैं। यह समिति GDP को WPI, CPI और IIP जैसे मैक्रो इंडिकेटर्स के साथ संरेखित करने पर भी केंद्रित है।

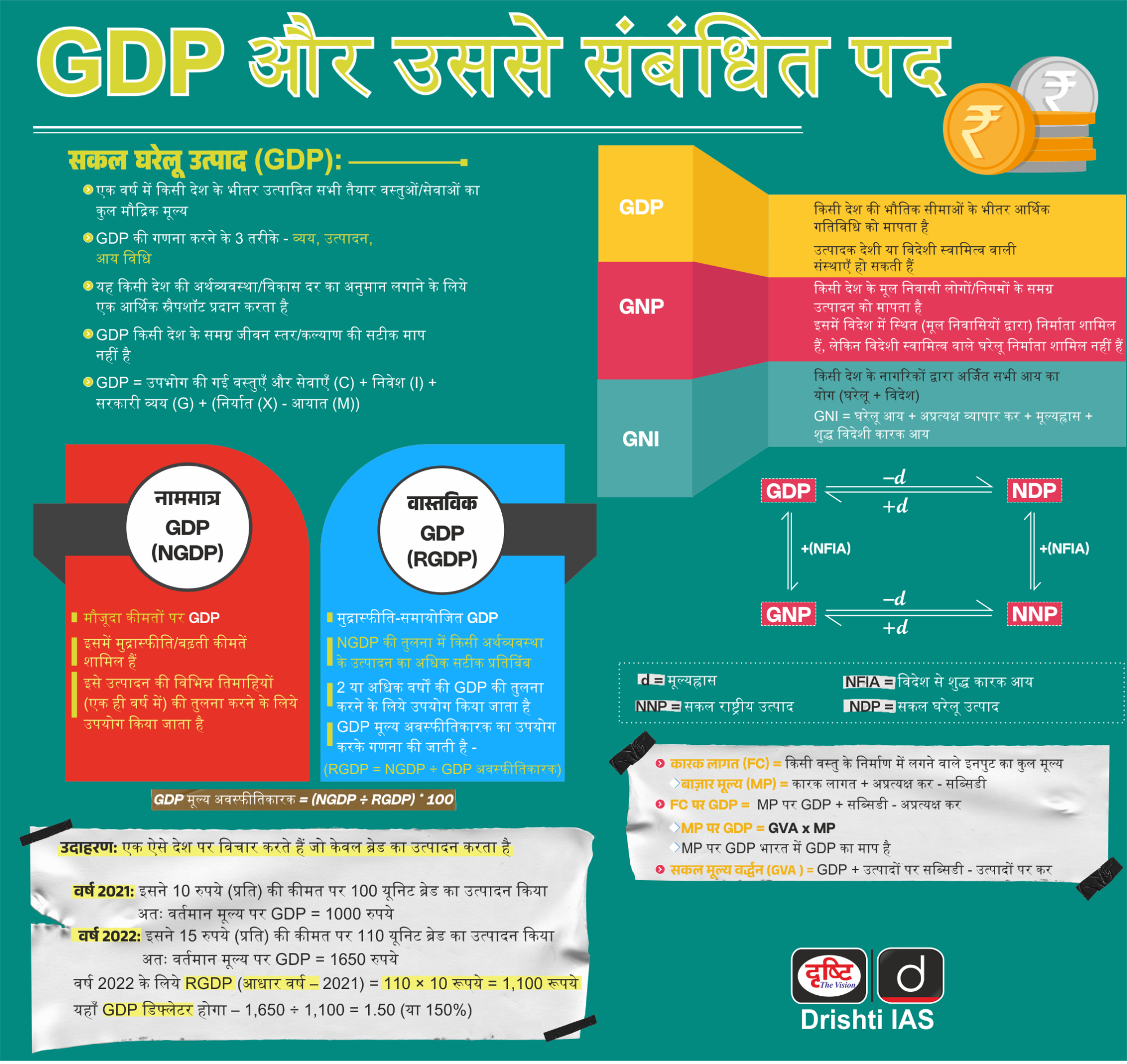

GDP का आधार वर्ष क्या है?

- परिचय: GDP किसी देश की वार्षिक आर्थिक वृद्धि या उसके समग्र आर्थिक आकार को मापने का प्रमुख सूचक है और "आधार वर्ष" इन गणनाओं के लिये एक संदर्भ बिंदु के रूप में कार्य करता है।

- वर्तमान में 2011-12 आधार वर्ष है अर्थात् 2011-12 के सकल घरेलू उत्पाद को आगामी वर्षों की वृद्धि की गणना के लिये मानक के रूप में प्रयोग किया जाता है।

- आवश्यकता: आधार वर्ष संशोधन से नए उद्योगों को शामिल करना, पुराने उद्योगों को हटाना, बेहतर डेटा स्रोतों और विधियों को अपनाना तथा मुद्रास्फीति के समायोजन के बाद वास्तविक आर्थिक विकास का अधिक सटीक माप सुनिश्चित होता है।

- विशेषताएँ: आधार वर्ष एक सामान्य वर्ष होना चाहिये, अर्थात् इसमें कोई असामान्य घटना जैसे सूखा, बाढ़, भूकंप , महामारी आदि नहीं होनी चाहिये। साथ ही यह अतीत में बहुत पीछे भी नहीं होना चाहिये।

- आदर्शतः आधार वर्ष को प्रत्येक 5 से 10 वर्ष में अद्यतन किया जाना चाहिये ताकि यह सुनिश्चित किया जा सके कि राष्ट्रीय खाते नवीनतम आँकड़ों को प्रतिबिंबित करना।

- GDP आधार वर्ष संशोधन की आवृत्ति: आगामी 2026 संशोधन आठवाँ आधार वर्ष अद्यतन होगा, इससे पहले सात संशोधन, अगस्त 1967 में 1948-49 से 1960-61 तक और सबसे हाल ही में 30 जनवरी 2015 को 2004-05 से 2011-12 तक, हुए हैं।

- भारत के लिये पहला राष्ट्रीय आय अनुमान 1949 में राष्ट्रीय आय समिति (प्रशांत चंद्र महालनोबिस की अध्यक्षता में ) द्वारा संकलित किया गया था ।

- वर्ष 2017-18 आधार वर्ष अद्यतन स्थगित: आधार वर्ष को 2017-18 में संशोधित करने की योजना को निम्नलिखित कारणों से छोड़ दिया गया:

- आवधिक श्रम बल सर्वेक्षण (PLFS) (45 वर्षों में सबसे अधिक बेरोज़गारी दर्शाई गई) में डेटा गुणवत्ता संबंधी चिंताएँ।

- उपभोक्ता व्यय सर्वेक्षण (CES) वर्ष 2017-18 के आँकड़ों (बढ़ती गरीबी का संकेत) को अस्वीकार करना।

- विमुद्रीकरण (2016) और वस्तु एवं सेवा कर (GST) कार्यान्वयन (2017) तथा कोविड-19 के प्रभाव ने बाद के वर्षों को आर्थिक मूल्यांकन के लिये असामान्य बना दिया।

GDP आधार वर्ष संशोधन के पीछे क्या तर्क है?

- अर्थव्यवस्था में संरचनात्मक परिवर्तनों को प्रतिबिंबित करता है: भारत की अर्थव्यवस्था कृषि-प्रधान (1990 के दशक से पूर्व) से सेवा-प्रधान (अब सकल घरेलू उत्पाद का 55% ) में परिवर्तित हो गई है, इन परिवर्तनों को प्रतिबिंबित करने के लिये एक नए आधार वर्ष की आवश्यकता है।

- यह डिजिटल सेवाओं, गिग इकोनॉमी, नवीकरणीय ऊर्जा जैसे उभरते क्षेत्रों को शामिल करना सुनिश्चित करता है तथा पारंपरिक विनिर्माण जैसे गिरावट वाले उद्योगों का पुनर्मूल्यांकन या बहिष्कार करता है।

- डेटा सटीकता और कार्यप्रणाली में सुधार: कॉर्पोरेट क्षेत्र के लिये MCA-21 जैसे बेहतर डेटा स्रोत पुराने सर्वेक्षणों की जगह लेते हैं और संयुक्त राष्ट्र राष्ट्रीय लेखा प्रणाली (System of National Accounts- SNA) के दिशा-निर्देशों के साथ संरेखित अपडेट करते हैं।

- अनौपचारिक क्षेत्र के अनुमान (जैसे, छोटे व्यापारी, MSME) को नए NSSO और PLFS डेटा का उपयोग करके संशोधित किया जाता है।

- मुद्रास्फीति विकृतियों को दूर करना: एक नया आधार वर्ष मुद्रास्फीति प्रभावों से वास्तविक वृद्धि को अलग करने के लिये अद्यतन मूल्य भार लागू करता है। पुरानी कीमतों (जैसे, 2011-12 ) का उपयोग करके IT जैसे क्षेत्रों को अधिक वजन दिया जा सकता है जो उस समय सस्ते थे।

- यह अनुमानों को हाल के "सामान्य" वर्ष के आधार पर स्थिर करके यह भी सुनिश्चित करता है कि सकल घरेलू उत्पाद की वृद्धि दर समय के साथ तुलनीय बनी रहे।

- नीति एवं निवेश निर्णय: सटीक GDP डेटा कराधान और व्यय पर राजकोषीय नीतियों का मार्गदर्शन करता है, जबकि व्यवसाय विस्तार योजनाओं के लिये GDP प्रवृत्तियों पर निर्भर करते हैं।

- इससे वैश्विक विश्वसनीयता भी मज़बूत होती है, क्योंकि अंतर्राष्ट्रीय मुद्रा कोष (International Monetary Fund- IMF), विश्व बैंक और रेटिंग एजेंसियाँ इस डेटा का उपयोग करके भारत की अर्थव्यवस्था का आकलन करती हैं।

- पिछली विसंगतियों को ठीक करना: वर्ष 2015 के संशोधन में कॉर्पोरेट डेटा पर अधिक निर्भरता जैसे पद्धतिगत परिवर्तनों के कारण विकास को अधिक आंकने के लिये आलोचना की गई थी, जबकि वर्ष 2011-12 से हुई देरी ( नोटबंदी/GST व्यवधानों के कारण 2017-18 को छोड़ दिया जाना ) इस अद्यतन को आवश्यक बनाती है।

- 2022-23 आधार वर्ष कोविड-19 के प्रभावों (जैसे स्वास्थ्य क्षेत्र की GDP में बढ़ती हिस्सेदारी) और नीति परिवर्तनों जैसे GST का औपचारिकरण तथा उत्पादन आधारित प्रोत्साहन (PLI) योजनाओं को प्रतिबिंबित करेगा।

GDP आधार वर्ष संशोधन में प्रमुख चुनौतियाँ क्या हैं?

- पद्धतिगत चिंताएँ (Methodological Concerns):

- कॉरपोरेट डेटा पर अत्यधिक निर्भरता: वर्ष 2015 की GDP पुनरीक्षण ने निजी कॉरपोरेट क्षेत्र (PCS) की GDP के लिये MCA-21 डेटाबेस का उपयोग किया गया और इंडेक्स ऑफ इंडस्ट्रियल प्रोडक्शन (IIP) तथा ASI जैसे स्रोतों को काफी हद तक छोड़ दिया।

- इससे अधूरी कवरेज की समस्या उत्पन्न हुई, क्योंकि कई पंजीकृत कंपनियाँ (विशेष रूप से सेवाओं में) ऑडिटेड बैलेंस शीट्स दाखिल नहीं करती हैं और बड़े फर्मों के लाभ को बढ़ा-चढ़ा कर पेश करने के कारण एक बड़ा फर्म पूर्वाग्रह उत्पन्न हुआ, जबकि छोटे उद्यमों को नज़रअंदाज़ किया गया।

- यह छोटे उत्पादकों द्वारा किये गए वास्तविक मूल्य-संवर्द्धन को नज़रअंदाज़ करता है, जबकि भारत की 93% कार्यबल असंगठित क्षेत्र में कार्यरत है (आर्थिक सर्वेक्षण 2018-19), जहाँ डेटा असंगत और अधूरा होता है (जैसे–स्ट्रीट वेंडर, छोटे वर्कशॉप)।

- एकल बनाम द्वैध अपस्फीति पर चर्चा: भारत एकल अवस्फीतिक का उपयोग करता है, जिसमें नाममात्र GDP को उपभोक्ता कीमत सूचकांक (CPI) या थोक कीमत सूचकांक (WPI) के माध्यम से समायोजित किया जाता है। इसके विपरीत, द्वैध अपस्फीति में उत्पादन और इनपुट कीमतों को अलग-अलग समायोजित किया जाता है। इस कारण वास्तविक GDP वृद्धि विशेषकर विनिर्माण क्षेत्र में विकृत हो सकती है, जहाँ तेल और धातुओं जैसी इनपुट लागतों में तीव्र उतार-चढ़ाव होता है।

- कॉरपोरेट डेटा पर अत्यधिक निर्भरता: वर्ष 2015 की GDP पुनरीक्षण ने निजी कॉरपोरेट क्षेत्र (PCS) की GDP के लिये MCA-21 डेटाबेस का उपयोग किया गया और इंडेक्स ऑफ इंडस्ट्रियल प्रोडक्शन (IIP) तथा ASI जैसे स्रोतों को काफी हद तक छोड़ दिया।

- डेटा विसंगतियों के मुद्दे: हालाँकि GDP में वृद्धि प्रतीत हुई है, लेकिन GDP अवस्फीतिक में संभावित कम रिपोर्टिंग और गलत मुद्रास्फीति समायोजन के कारण निजी खपत में कमी बनी हुई है।

- पूर्ववर्ती सीरीज़ और ऐतिहासिक तुलनाएँ: नए आधार वर्ष के साथ संरेखित करने के लिये पिछले GDP डेटा को संशोधित करना तकनीकी रूप से जटिल है, जैसा कि वर्ष 2018 की पूर्ववर्ती सीरीज़ में देखा गया था, जिसे पूर्ववर्ती सरकारों के अंतर्गत वृद्धि दर को कम दर्शाने के लिये आलोचना का सामना करना पड़ा।

- नये संशोधनों से दीर्घकालिक प्रवृत्ति विश्लेषण बाधित होने तथा राजनीतिक बहस को बढ़ावा मिलने का खतरा है।

- विश्वसनीयता और वैश्विक धारणा: वर्ष 2015 के GDP संशोधन को विशेषज्ञों की आलोचना का सामना करना पड़ा, जिन्होंने तर्क दिया कि पद्धतिगत परिवर्तनों से विकास दर में वृद्धि हुई।

- डिजिटल अर्थव्यवस्था या कॉरपोरेट लाभ का अनुचित भारांकन/वेटिंग भारत की GDP विश्वसनीयता को हानि पहुँचा सकती है, जिससे प्रत्यक्ष विदेशी निवेश (FDI) प्रभावित हो सकता है और बाज़ार में अस्थिरता उत्पन्न हो सकती है।

भारत के GDP आधार वर्ष संशोधन को अधिक विश्वसनीय कैसे बनाया जाए?

- हाइब्रिड डेटा दृष्टिकोण अपनाना: MCA-21 को ASI, IIP तथा NSSO सर्वेक्षणों के साथ मिलाकर कॉरपोरेट और सर्वेक्षण आधारित आँकड़ों के बीच संतुलन स्थापित करना चाहिये।

- MSME/असंगठित क्षेत्रों के लिये वार्षिक उद्यम सर्वेक्षणों और ई-कॉमर्स तथा गिग इकॉनमी जैसे डिजिटल प्लेटफॉर्मों से प्राप्त बिग डेटा एनालिटिक्स के माध्यम से आँकड़ों के स्रोतों जाएंगे ृढ़ करना चाहिये।

- असंगठित क्षेत्र की कवरेज: PLFS और CES की प्रतिदर्श संख्या तथा आवृत्ति बढ़ाकर सर्वेक्षण कवरेज का विस्तार करें तथा असंगठित क्षेत्र में रोज़गार एवं आय की निगरानी हेतु आधार से जुड़े डेटा का उपयोग करें।

- अनौपचारिक GDP योगदान का बेहतर अनुमान लगाने के लिये UPI लेनदेन, GST अनुपालन दर और EPFO रिकॉर्ड जैसे वैकल्पिक डेटा को एकीकृत करना चाहिये।

- दोहरी अपस्फीति की ओर परिवर्तन: उत्पादन और इनपुट मूल्यों को अलग-अलग समायोजित करने के लिये दोहरी अपस्फीति को अपनाना, विशेष रूप से विनिर्माण और कृषि क्षेत्रों के लिये।

- सुनिश्चित करना चाहिये कि सकल घरेलू उत्पाद का अनुमान संयुक्त राष्ट्र के राष्ट्रीय लेखा प्रणाली (SNA 2008) मानकों के अनुरूप हो।

पारदर्शिता को बढ़ावा देना: क्षेत्रीय भार में परिवर्तन, डिफ्लेटर विकल्प, बैक-सीरीज़ कार्यप्रणाली का विवरण देने वाला एक तकनीकी श्वेत पत्र प्रकाशित करना तथा वर्ष 2015 के कॉर्पोरेट डेटा पूर्वाग्रह जैसे पूर्व की आलोचनाओं का समाधान करना।

- संशोधनों को सत्यापित करने के लिये IMF, विश्व बैंक और शैक्षणिक विशेषज्ञों को शामिल करके स्वतंत्र सहकर्मी समीक्षा (independent peer review) सुनिश्चित करना।

- नियमित संशोधनों को संस्थागत बनाना: आधार वर्ष संशोधनों (जैसे 2017-18 संशोधन) में देरी से बचना चाहिये।

- समय पर और सटीक अनुमान के लिये बिजली की मांग और माल ढुलाई जैसे उच्च आवृत्ति संकेतकों का उपयोग करके AI-संचालित GDP ट्रैकिंग में निवेश करना।

- क्षेत्रीय अंतराल को कम करना: सटीक GDP अनुमान के लिये पारंपरिक वस्त्र और प्रिंट मीडिया जैसे पुराने उद्योगों को पुनः संतुलित करते हुए डिजिटल सेवाओं (UPI, OTT प्लेटफॉर्म), नवीकरणीय ऊर्जा और स्टार्टअप को उचित महत्त्व देना चाहिये।

निष्कर्ष

भारत के GDP आधार वर्ष को 2022-23 में संशोधित करने का उद्देश्य महामारी के बाद आर्थिक परिवर्तनों और नीति सुधारों को प्रतिबिंबित करना है। डेटा अंतराल को संबोधित करके, हाइब्रिड पद्धतियों को अपनाकर और पारदर्शिता सुनिश्चित करके यह विश्वसनीयता बढ़ा सकता है। हालाँकि, अनौपचारिक क्षेत्र माप और कॉर्पोरेट डेटा पूर्वाग्रह जैसी चुनौतियों को विश्वसनीयता बनाए रखने और भारत की विकास आकांक्षाओं का समर्थन करने के लिये हल किया जाना चाहिये।

|

दृष्टि मुख्य परीक्षा प्रश्न: प्रश्न: भारत की आर्थिक नीति निर्माण के लिये जीडीपी आधार वर्ष को संशोधित करना क्यों महत्त्वपूर्ण है? प्रमुख चुनौतियों पर चर्चा कीजिये और जीडीपी अनुमानों की विश्वसनीयता में सुधार के उपाय सुझाइये। |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)प्रिलिम्सप्रश्न. स्फीति दर में होने वाली तीव्र वृद्धि का आरोप्य कभी-कभी "आधार प्रभाव" (base effect) पर लगाया जाता है। यह "आधार प्रभाव" क्या है? (2011) (a) यह फसलों के खराब होने से आपूर्ति में उत्पन्न उग्र अभाव का प्रभाव है उत्तर: (c) मेन्सप्रश्न. भारत के सकल घरेलू उत्पाद (GDP) वर्ष 2015 से पहले और वर्ष 2015 के पश्चात् परिकलन विधि में अंतर की व्याख्या कीजिये। (2021) |