भारतीय अर्थव्यवस्था

भारतीय विनिर्माण क्षेत्र का उदय

- 23 Sep 2025

- 179 min read

यह एडिटोरियल “In turbulent times, India needs a reimagined ‘swadeshi’ industry” पर आधारित है, जो 23/09/2025 को द इंडियन एक्सप्रेस में प्रकाशित हुआ था। लेख में भारत के स्वदेशी उद्योग को पुनर्जीवित करने पर ज़ोर दिया गया है, यह बताते हुए कि किसी भी कंपनी की उत्पत्ति या ब्रांड की परवाह किये बिना घरेलू विनिर्माण आत्मनिर्भरता को बढ़ाता है और वैश्विक प्रतिस्पर्द्धा को दृढ़ करता है।

प्रिलिम्स के लिये: विनिर्माण, मेक इन इंडिया, प्रोडक्शन लिंक्ड इंसेंटिव योजनाएँ, पीएम-MITRA पार्क्स, GST सुधार, कार्यरत जनसंख्या अनुपात, श्रम बल सहभागिता दर, राष्ट्रीय विनिर्माण मिशन, राष्ट्रीय लॉजिस्टिक्स नीति, राष्ट्रीय औद्योगिक गलियारा विकास कार्यक्रम

मेन्स के लिये: भारत में विनिर्माण क्षेत्र की वर्तमान स्थिति, भारत में विनिर्माण क्षेत्र के प्रमुख विकास चालक, भारत में विनिर्माण क्षेत्र द्वारा सामना की जाने वाली प्रमुख चुनौतियाँ।

विनिर्माण को व्यापक रूप से आर्थिक विकास की रीढ़ के रूप में माना जाता है। भारत के लिये यह रोज़गार सृजन, उत्पादकता में वृद्धि, निर्यात को दृढ़ करने और आयात निर्भरता को कम करने की अपार संभावनाएँ प्रदान करता है। सरकार की पहलें जैसे मेक इन इंडिया, प्रोडक्शन लिंक्ड इंसेंटिव (PLI) योजनाएँ, पीएम-MITRA पार्क्स और राष्ट्रीय विनिर्माण मिशन ने विकास को गति दी है, जिससे भारत को एक वैश्विक विनिर्माण केंद्र के रूप में स्थापित किया गया है। हालाँकि, बुनियादी ढाँचे की कमी, कौशल की कमी, उच्च लॉजिस्टिक्स लागत और घरेलू मूल्य संवर्द्धन की आवश्यकता जैसी चुनौतियाँ इसके पूर्ण संभावनाओं को सीमित करती रहती हैं।

भारत में विनिर्माण क्षेत्र की वर्तमान स्थिति क्या है?

- विनिर्माण उत्पादन वृद्धि और क्षेत्रीय समुत्थानशीलता: भारत का विनिर्माण क्षेत्र FY 2024-25 में 4.26% की मज़बूत वृद्धि दिखाते हुए समुत्थानशीलता प्रदर्शित करता है।

- औद्योगिक उत्पादन सूचकांक (Index of Industrial Production - IIP) के अनुसार, विनिर्माण औद्योगिक उत्पादन में लगभग 77% का योगदान देता है, जिसमें बेसिक मेटल्स, इलेक्ट्रिकल उपकरण और मशीनरी जैसे प्रमुख क्षेत्रों में वृद्धि अग्रणी रही।

- GDP में योगदान और महत्वाकांक्षी लक्ष्य: वर्तमान में विनिर्माण भारत की GDP का लगभग 17% हिस्सा है।

- सरकार ने “मेक इन इंडिया” और “आत्मनिर्भर भारत” जैसी पहलों के तहत इसे वर्ष 2030 तक 25% तक बढ़ाने का महत्वाकांक्षी लक्ष्य रखा है, जिससे आर्थिक वृद्धि, रोज़गार सृजन और वैश्विक प्रतिस्पर्द्धा को बढ़ावा मिलेगा।

- मुख्य क्षेत्रों में निर्यात गति: विनिर्माण निर्यात में वर्ष-दर-वर्ष 2.52% की वृद्धि हुई है, जो FY 2024-25 के पहले पाँच महीनों में USD 184.13 बिलियन तक पहुँच गया।

- इलेक्ट्रॉनिक्स, दवाइयाँ, इंजीनियरिंग उत्पाद और ऑटोमोबाइल मुख्य योगदानकर्त्ता हैं, जिन्हें वैश्विक मांग में वृद्धि और सरकार के निर्यात प्रोत्साहनों से लाभ प्राप्त हुआ।

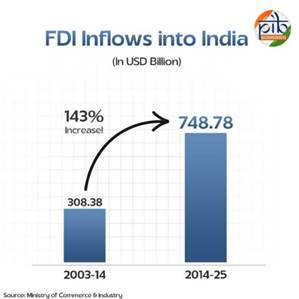

- प्रत्यक्ष विदेशी निवेश (FDI): भारत ने वैश्विक निवेशकों के लिये स्वयं को एक प्रमुख गंतव्य के रूप में स्थापित किया है।

- पिछले ग्यारह वर्षों (2014–25) में भारत में कुल FDI प्रवाह USD 748.78 बिलियन रहा, जो 2003–14 के USD 308.38 बिलियन की तुलना में 143% अधिक है।

- FY 2024–25 में भारत में सकल FDI प्रवाह USD 81.04 बिलियन दर्ज किया गया, जो वर्ष-दर-वर्ष 14% वृद्धि है।

- विनिर्माण क्षेत्र में FDI FY 2024-25 में 18% बढ़कर USD 19.04 बिलियन हो गया (FY 2023–24 में USD 16.12 बिलियन से)।

- वर्ष 2024-25 में महाराष्ट्र ने 39% इक्विटी/समता प्रवाह के साथ FDI सूची में शीर्ष स्थान प्राप्त किया, इसके बाद कर्नाटक (13%) और दिल्ली (12%) रहे।

- पिछले ग्यारह वर्षों (2014–25) में भारत में कुल FDI प्रवाह USD 748.78 बिलियन रहा, जो 2003–14 के USD 308.38 बिलियन की तुलना में 143% अधिक है।

भारत के विनिर्माण क्षेत्र में हाल की गति के पीछे प्रमुख प्रेरक कारक क्या हैं?

- इलेक्ट्रॉनिक्स विनिर्माण में परिवर्तन: पिछले 11 वर्षों में इलेक्ट्रॉनिक्स उत्पादन में छह गुना वृद्धि हुई है; निर्यात में आठ गुना वृद्धि दर्ज की गई है।

- इलेक्ट्रॉनिक्स में मूल्य संवर्द्धन 30% से बढ़कर 70% हो गया है और FY27 तक इसे 90% करने का लक्ष्य रखा गया है।

- भारत अब वैश्विक स्तर पर दूसरा सबसे बड़ा मोबाइल निर्माता बन गया है।

- FY2020-21 से अब तक इलेक्ट्रॉनिक्स क्षेत्र में USD 4 बिलियन का FDI आकर्षित हुआ है।

- फार्मास्यूटिकल उद्योग- “विश्व की फार्मेसी (Pharmacy of the World)”: भारत मात्रा के हिसाब से वैश्विक फार्मा में तीसरे और मूल्य के हिसाब से 14वें स्थान पर है।

- यह वैश्विक वैक्सीन/टीके की मांग का 50% और अमेरिका में जेनेरिक दवाओं का 40% आपूर्ति करता है।

- PLI योजना (₹15,000 करोड़) और फार्मास्यूटिकल उद्योग सुदृढ़ीकरण (Strengthening of Pharmaceuticals Industry- SPI) योजना (₹500 करोड़) जैसी नीतिगत समर्थन के साथ, यह उद्योग अपने वैश्विक पदचिह्न का विस्तार लगातार कर रहा है।

- ऑटोमोटिव उद्योग का विस्तार: यह GDP में 7.1% और विनिर्माण GDP में 49% का योगदान देता है।

- FY25 में उत्पादन: यात्री वाहन, वाणिज्यिक वाहन, दो-पहिया और तीन-पहिया वाहन तथा क्वाड्रिसायकल मिलाकर 3.10 करोड़ यूनिट।

- भारत अब वैश्विक स्तर पर चौथा सबसे बड़ा ऑटोमोबाइल निर्माता है तथा इसके पास अंतर्राष्ट्रीय स्तर पर ऑटोमोटिव मूल्य शृंखला को दृढ़ करने की क्षमता है।

- वस्त्र क्षेत्र की वृद्धि: आर्थिक सर्वेक्षण 2024-25 के अनुसार, भारत का वस्त्र एवं परिधान उद्योग वैश्विक स्तर पर सबसे बड़े उद्योगों में से एक है, जो GDP में लगभग 2.3%, औद्योगिक उत्पादन में 13% और कुल निर्यात में 12% का योगदान देता है।

- यह क्षेत्र वर्ष 2030 तक US$350 बिलियन तक बढ़ने के लिये तैयार है, जिससे वैश्विक बाज़ार में भारत की स्थिति और मज़बूत होगी।

- यह कृषि के बाद रोज़गार सृजन में दूसरा सबसे बड़ा क्षेत्र है, जिसमें 45 मिलियन से अधिक लोग सीधे कार्यरत हैं, जिनमें महिलाएँ और ग्रामीण जनसंख्या शामिल हैं।

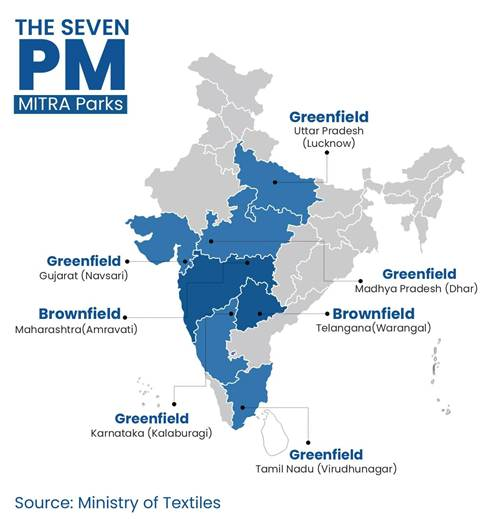

- उद्योग का और समर्थन करने के लिये, सरकार ने सात पीएम मेगा इंटीग्रेटेड टेक्सटाइल रीजन एवं एपरल (PM MITRA) पार्कों को मंज़ूरी दी है, जिनके लिये 2027-28 तक छह वर्षों में ₹4,445 करोड़ का समर्थन दिया गया है।

- डिजिटल विनिर्माण: प्रौद्योगिकी अधिग्रहण में वृद्धि हुई है, जिसमें कंपनियों ने उत्पादकता और गुणवत्ता सुधारने के लिये ऑटोमेशन, स्मार्ट मैन्युफैक्चरिंग और बिग डेटा एनालिटिक्स को अपनाया है।

- वर्ष 2024 तक 65% भारतीय निर्माता AI को अपना चुके थे, जो 2022 में 45% था (NASSCOM, MeitY)।

- NASSCOM के नवीनतम आँकड़ों के अनुसार, भारत दुनिया के शीर्ष 9 डीपटेक इकोसिस्टम में 6वें स्थान पर है।

- सततता और ग्रीन मैन्युफैक्चरिंग: नियामक दबाव और पर्यावरण-अनुकूल उत्पादों की वैश्विक मांग नवीकरणीय ऊर्जा एवं अपशिष्ट कमी में निवेश को बढ़ावा देती है।

- सरकार ने सोलर PV मॉड्यूल उत्पादन को बढ़ावा देने के लिये ₹24,000 करोड़ का PLI पैकेज मंज़ूर किया, जिससे 65GW की क्षमता बढ़ने का अनुमान है।

- कौशल विकास: PMKVY जैसी कार्यबल आधुनिकीकरण और कौशल विकास पहलें लाखों लोगों को इंडस्ट्री 4.0 की भूमिकाओं जैसे रोबोटिक्स, IoT एवं AI के लिये तैयार कर रही हैं।

- पिछले दशक में भारत में 17 करोड़ रोज़गार सृजित हुए, जो युवा-केंद्रित नीतियों और विकसित भारत विज़न पर ध्यान केंद्रित करने का संकेत देते हैं।

- अगस्त 2025 के PLFS आँकड़े सकारात्मक रुझानों को संकेत देते हैं:

- कार्यरत जनसंख्या अनुपात (WPR) 52.2% तक बढ़ गया।

- महिलाओं के लिये श्रम बल सहभागिता दर (LFPR) 33.7% का सुधार हुआ।

- बेरोज़गारी दर (UR) कुल मिलाकर 5.1% तक कम हुई; पुरुषों की बेरोज़गारी दर 5.0% रही, जो व्यापक स्तर पर रोज़गार सृजन तथा सभी क्षेत्रों, जिनमें विनिर्माण भी शामिल है, में समावेशिता को दर्शाती है।

- विनिर्माण क्षेत्र में रोज़गार सृजन पिछले दशक में 6% (2004–2014) से बढ़कर 15% हो गया।

भारत के विनिर्माण क्षेत्र में वृद्धि को गति देने वाले नीतिगत उत्प्रेरक क्या हैं?

- राष्ट्रीय विनिर्माण मिशन (NMM): यूनियन बजट 2025–26 में लॉन्च किया गया, NMM मंत्रालयों और राज्यों में नीति, क्रियान्वयन और शासन को एकीकृत करता है।

- सतत् विनिर्माण पर ध्यान केंद्रित करता है, सोलर PV मॉड्यूल, EV बैटरी, ग्रीन हाइड्रोजन और विंड टर्बाइनों को बढ़ावा देता है।

- भारत के वृद्धिशील विकास से वैश्विक विनिर्माण नेतृत्व की ओर संक्रमण में मार्गदर्शन करता है, जो नेट-ज़ीरो 2070 प्रतिबद्धताओं के अनुरूप है।

- GST सुधार:

- सरलीकृत संरचना: GST 2.0 दो-स्तरीय प्रणाली प्रस्तुत करता है, जिससे अनुपालन लागत कम होती है।

- लागत संपीड़न और मूल्य शृंखलाएँ: पैकेजिंग, वस्त्र, चमड़ा, लकड़ी और लॉजिस्टिक्स जैसे वस्त्रों पर केवल 5% GST लगता है, जिससे विनिर्माण लागत कम होती है और निर्यात को बढ़ावा मिलता है।

- MSMEs और निर्यात-उन्मुख उद्योग: वस्त्र, हस्तशिल्प, खाद्य प्रसंस्करण, खिलौने, चमड़ा में दरों का तार्किककरण और तेज़ी से रिफंड कार्यशील पूंजी और पैमाने बढ़ाने में सहायता करता है।

- लॉजिस्टिक्स दक्षता: ट्रक और डिलीवरी वैन पर GST कटौती (28% से 18%) माल-भारी क्षेत्रों के लिये आपूर्ति शृंखला दक्षता में सुधार करती है।

- ऑटो और सहायक उद्योग में तेज़ी: वाहनों, ऑटो पार्ट्स, ट्रैक्टर पर GST में कमी सुलभता बढ़ाती है, जिससे मांग और उत्पादन में वृद्धि होती है।

- मेक इन इंडिया: वर्ष 2014 में लॉन्च किया गया, इसका उद्देश्य GDP में विनिर्माण का हिस्सा 17% से बढ़ाकर 25% करना है, जिसमें इलेक्ट्रॉनिक्स, ऑटोमोटिव, रक्षा और वस्त्र क्षेत्र पर ध्यान केंद्रित किया गया है।

- प्रोडक्शन लिंक्ड इंसेंटिव (PLI) योजना: वर्ष 2020 में लॉन्च की गई, यह 14 प्रमुख क्षेत्रों को कवर करती है, जिनमें मोबाइल फोन, इलेक्ट्रॉनिक्स, फार्मास्यूटिकल्स, वस्त्र और ड्रोन शामिल हैं।

- यह अतिरिक्त उत्पादन और बिक्री से जुड़े वित्तीय प्रोत्साहन प्रदान करती है, जिससे पैमाना और प्रतिस्पर्द्धात्मकता बढ़ती है।

- ₹1.97 लाख करोड़ की कुल आवंटन अर्थव्यवस्था के पैमाने और वैश्विक प्रतिस्पर्द्धात्मकता सुनिश्चित करती है।

- राष्ट्रीय लॉजिस्टिक्स नीति (NLP): सितंबर 2022 में लॉन्च की गई, इसका उद्देश्य लॉजिस्टिक्स लागत को कम करना, दक्षता बढ़ाना और डिजिटल एकीकरण को प्रोत्साहन प्रदान करना है।

- वर्ष 2030 तक वर्ल्ड बैंक लॉजिस्टिक्स परफॉर्मेंस इंडेक्स में शीर्ष 25 रैंकिंग प्राप्त करना इसका लक्ष्य है।

- कॉम्प्रिहेंसिव लॉजिस्टिक्स एक्शन प्लान (CLAP) डिजिटल सिस्टम, मानकीकरण, मानव संसाधन विकास, राज्य समन्वय और लॉजिस्टिक्स पार्क पर केंद्रित है, जिससे निर्बाध मल्टी-मोडल कनेक्टिविटी सक्षम होती है।

- स्टार्टअप इंडिया-नवाचार और रोजगार को बढ़ावा: जनवरी 2016 में उद्यमिता और रोज़गार सृजन का समर्थन करने के लिये लॉन्च किया गया।

- भारत तीसरे सबसे बड़े स्टार्टअप इकोसिस्टम की मेज़बानी करता है, जिसमें 9 सितंबर, 2025 तक 1.91 लाख DPIIT-स्वीकृत स्टार्टअप शामिल हैं।

- स्टार्टअप ने 17.69 लाख (31 जनवरी, 2025 तक) से अधिक प्रत्यक्ष रोज़गार सृजित किये हैं, जो नवाचार और आर्थिक विकास को प्रोत्साहित करती हैं।

- औद्योगिकीकरण और शहरीकरण: राष्ट्रीय औद्योगिक गलियारा विकास कार्यक्रम एकीकृत औद्योगिक शहरों को स्मार्ट सिटी के रूप में विकसित करता है।

- यह विनिर्माण और व्यवस्थित शहरीकरण का समर्थन करने के लिये मज़बूत मल्टी-मोडल कनेक्टिविटी को बढ़ावा देता है।

- पिछले वर्ष 12 नए प्रोजेक्ट्स को मंज़ूरी दी गई, जिनमें अनुमानित ₹28,602 करोड़ का निवेश शामिल है, जो भारत की विनिर्माण और निवेश के लिये आकर्षकता को बढ़ाता है।

- इसके अनुरूप, उद्यम और रणनीतिक केंद्रों के विकास (Development of Enterprises and Strategic Hubs- DESH) बिल इन गलियारों में उद्यमों के लिये अनुमोदन प्रक्रिया को सरल बनाने, बुनियादी ढाँचे को सुदृढ़ करने और प्रोत्साहन प्रदान करने का उद्देश्य रखता है।

भारत के विनिर्माण क्षेत्र के सामने मुख्य चुनौतियाँ क्या हैं?

- बुनियादी ढाँचे की कमियाँ: भारत की लॉजिस्टिक्स लागत GDP के 7.97% तक घट गई है, जो उल्लेखनीय दक्षता सुधार को दर्शाती है।

- फिर भी, सड़क, रेल और बंदरगाहों के निर्बाध एकीकरण में मल्टी-मोडल कनेक्टिविटी की कमी बाधा बनी हुई है।

- बार-बार विद्युत कटौती, अपर्याप्त जल आपूर्ति और निम्नस्तरीय परिवहन नेटवर्क विनिर्माण की दक्षता को प्रभावित करते हैं।

- अविकसित बंदरगाह और वेयरहाउसिंग अवसंरचना आपूर्ति शृंखला में देरी का कारण बनती है।

- नियामक और नीतिगत बाधाएँ: जटिल नियम और अनेक स्वीकृतियाँ लेन-देन लागत को बढ़ाती हैं।

- धीमी भूमि अधिग्रहण (Slow Land Acquisition) प्रक्रिया बड़े पैमाने पर विनिर्माण परियोजनाओं को हतोत्साहित करती है। MSME सीमित संसाधनों के कारण असंगत अनुपालन बोझ का सामना करते हैं।

- भारत के विनिर्माण MSME को श्रम, पर्यावरण, कराधान और कॉर्पोरेट कानूनों से संबंधित प्रति वर्ष 1,450 से अधिक नियामकीय दायित्वों का पालन करना पड़ता है, जिससे अनुपालन जटिल और समय-खपत करने वाला हो जाता है।

- एक सामान्य विनिर्माण MSME के लिये औसत अनुपालन लागत प्रति वर्ष ₹13 लाख से ₹17 लाख के बीच होती है, जो उनकी लाभप्रदता और विकास क्षमता पर गंभीर प्रभाव डालती है।

- कौशल अंतर: भारत के केवल 4.7% कार्यबल के पास औपचारिक कौशल प्रशिक्षण है, जबकि साउथ कोरिया में यह 96% है।

- प्रशिक्षित मानव संसाधन की कमी उत्पादकता, गुणवत्ता नियंत्रण और उन्नत प्रौद्योगिकियों को अपनाने में बाधा डालती है।

- उद्योग अक्सर शैक्षणिक प्रशिक्षण और व्यावहारिक औद्योगिक आवश्यकताओं के बीच असंगति का सामना करता है।

- वित्त तक पहुँच: सूक्ष्म, लघु और मध्यम उद्यम (MSME) सुलभ ऋण तक सीमित पहुँच के साथ संघर्ष करते हैं और कार्यशील पूंजी की कमी का सामना करते हैं।

- अनौपचारिक वित्त पर निर्भरता अधिक उधारी लागत उत्पन्न करती है, जिससे विस्तार और आधुनिकीकरण बाधित होता है।

- मार्च 2025 तक, भारत में MSME का कुल वाणिज्यिक ऋण जोखिम ₹35.2 लाख करोड़ (USD 4.3 ट्रिलियन) तक पहुँच गया, जो वर्ष-दर-वर्ष 13% की वृद्धि दर्शाता है। फिर भी, एक बड़ा ऋण अंतर बना हुआ है, जो अनेक MSME की वृद्धि और आधुनिकीकरण को सीमित करता है।

- वैश्विक प्रतिस्पर्द्धा और नवाचार घाटा: भारतीय विनिर्माताओं को चीन और वियतनाम जैसे कम लागत वाले उत्पादकों से कड़ी प्रतिस्पर्द्धा का सामना करना पड़ता है।

- अनुसंधान एवं विकास (R&D) में सीमित निवेश, निम्नस्तरीय डिज़ाइन क्षमता और आयातित प्रौद्योगिकी पर निर्भरता प्रतिस्पर्द्धात्मकता को कम करती है।

- मूल्य शृंखला में ऊपर नहीं बढ़ पाने की विफलता, वैश्विक आपूर्ति नेटवर्क में एकीकरण को सीमित करती है।

- पर्यावरणीय और सततता संबंधी दबाव: विनिर्माण संसाधन-गहन है, जिससे जल, भूमि और ऊर्जा पर दबाव बढ़ता है।

- डीकार्बोनाइज़ेशन और वर्ष 2070 तक नेट-ज़ीरो लक्ष्य प्राप्त करने का दबाव अनुपालन लागत को बढ़ाता है।

- ऑटोमोटिव ईंधन में एथेनॉल मिश्रण/ब्लेंडिंग एक प्रमुख सततता उपाय के रूप में उभरा है, जहाँ भारत 2025-26 तक 20% मिश्रण का लक्ष्य रखता है ताकि जीवाश्म ईंधनों पर निर्भरता कम की जा सके और उत्सर्जन घटाया जा सके।

- हालाँकि, चुनौतियों में कच्चे माल की आपूर्ति की सीमाएँ, मूल्य निर्धारण संबंधी समस्याएँ और खाद्य सुरक्षा पर संभावित प्रभाव शामिल हैं, जो एथेनॉल की उपलब्धता और उद्योग में इसके अपनाने को प्रभावित करते हैं।

- वैश्विक खरीदार लगातार हरित आपूर्ति शृंखलाओं की मांग कर रहे हैं, जिसके लिये भारतीय कंपनियों को क्लीन-टेक में निवेश करना आवश्यक है।

- यूरोपीय संघ की कार्बन बॉर्डर एडजस्टमेंट मैकेनिज़्म (European Union’s Carbon Border Adjustment Mechanism- CBAM) विशेष रूप से इस्पात/स्टील, सीमेंट और एल्यूमिनियम जैसे कार्बन-गहन क्षेत्रों में भारतीय विनिर्माण निर्यात को और प्रभावित करेगी, जिससे सततता अनुपालन प्रतिस्पर्द्धात्मकता का भी मुद्दा बन जाता है।

- व्यापार और बाज़ार तक पहुँच में बाधाएँ: विकसित देशों में गैर-शुल्क बाधाएँ (Non-tariff Barriers- NTB) निर्यात को सीमित करती हैं।

- विकसित देश कड़े उत्पाद मानक, कार्बन कर, वनों की कटाई से संबंधित नियम और प्रमाणन आवश्यकताओं जैसी NTB लागू करते हैं, जो भारतीय निर्यात को प्रतिबंधित करती हैं।

- उदाहरण के लिये, यूरोपीय संघ का कार्बन बॉर्डर एडजस्टमेंट टैक्स और वानिकी नियम भारतीय वस्तुओं के लिये बाधा बन गए हैं।

- मुक्त व्यापार समझौतों (FTA) के प्रति भारत का सतर्क दृष्टिकोण वैश्विक मूल्य शृंखलाओं में एकीकरण को कम करता है।

- मुद्रा अस्थिरता और बढ़ती इनपुट लागत के कारण निर्यात प्रतिस्पर्द्धात्मकता कमज़ोर हुई है।

- इसके अतिरिक्त, हाल ही में शुल्क बाधाएँ भारतीय निर्यात के लिये एक महत्त्वपूर्ण चुनौती के रूप में उभरी हैं।

- संयुक्त राज्य अमेरिका ने 27 अगस्त, 2025 से कई भारतीय वस्तुओं पर 50% का भारी शुल्क लगाया, जो उस वर्ष पहले लागू किये गए 25% शुल्क की तुलना में दोगुना है।

- यह कपड़ा, रत्न और आभूषण, चमड़ा, समुद्री उत्पाद, रसायन और ऑटो घटकों को प्रभावित करता है, जिससे भारत के अमेरिका जाने वाले निर्यात का 55%, जिसकी कीमत $87 बिलियन है, जोखिम में पड़ जाता है।

- विकसित देश कड़े उत्पाद मानक, कार्बन कर, वनों की कटाई से संबंधित नियम और प्रमाणन आवश्यकताओं जैसी NTB लागू करते हैं, जो भारतीय निर्यात को प्रतिबंधित करती हैं।

- धीमी प्रौद्योगिकी अधिग्रहण की दर: भारत के इंडस्ट्री 4.0 का बाज़ार आकार वर्ष 2024 में लगभग USD 5.5 बिलियन था और 19.2% की वार्षिक वृद्धि दर (CAGR) से वर्ष 2033 तक लगभग 27 बिलियन अमरीकी डॉलर तक बढ़ने का अनुमान है।

- इस तीव्र वृद्धि के बावजूद, MSME और पारंपरिक निर्माताओं के बीच प्रौद्योगिकी अधिग्रहण असमान और तुलनात्मक रूप से धीमा है।

- लगभग 57% कंपनियों का मानना है कि पर्याप्त पुनः-कौशल (reskilling) कार्यक्रमों की अनुपस्थिति में स्वचालन से रोज़गार हानि का जोखिम है।

- उन्नत विनिर्माण के लिये विदेशी प्रौद्योगिकियों (अमेरिका या चीन) पर निर्भरता।

विनिर्माण में अंतर्राष्ट्रीय सर्वोत्तम प्रथाओं से भारत क्या सीख सकता है?

- लीन मैन्युफैक्चरिंग और सिक्स सिग्मा: जापान और जर्मनी द्वारा लीन प्रिंसिपल्स और सिक्स सिग्मा को अपनाने से अपशिष्ट को समाप्त करने और गुणवत्ता बढ़ाने में सहायता मिलती है।

- इंडस्ट्री 4.0: चीन और अमेरिका स्मार्ट फैक्ट्रियों के लिये उन्नत रोबोटिक्स, बिग डेटा और IoT का उपयोग करते हैं; भारतीय निर्माता स्वचालन (Automation) में निवेश बढ़ा रहे हैं, जिसमें प्रमुख ऑटो और इलेक्ट्रॉनिक्स कंपनियाँ डिजिटल परिवर्तन में अग्रणी हैं।

- सप्लाई चेन दृढ़ता: चीन की बहु-स्रोत आपूर्ति और आकस्मिक योजना वैश्विक आघातों से होने वाले व्यवधान को न्यूनतम करती है।

- भारत को भी आपूर्तिकर्त्ताओं में विविधता लानी चाहिये और आकस्मिक योजनाएँ विकसित करनी चाहिये।

- वर्कफोर्स अपस्किलिंग: साउथ कोरिया का यूनिवर्सल वोकेशनल ट्रेनिंग मॉडल और जर्मनी का डुअल एजुकेशन सिस्टम उत्पादकता और रोज़गार योग्यता बढ़ाती हैं।

- ITI में नामांकन बढ़ाना और डुअल-ट्रैक ट्रेनिंग अपनाना भारत के कौशल अंतर को पाटने में सहायता करेगा।

- सततता: यूरोप के हरित विनिर्माण नियम और प्रोत्साहन ऊर्जा दक्षता एवं नवाचार को बढ़ावा देते हैं।

- भारत की नीतियों को सतत् प्रथाओं पर ज़ोर देना चाहिये और सर्कुलर मैन्युफैक्चरिंग की ओर संक्रमण को बढ़ावा देना चाहिये।

भारत में विनिर्माण गति को सुदृढ़ करने के लिये कौन-से उपाय अपनाए जाने चाहिये?

- नियामक ढाँचे को सरल बनाना: संसद की उद्योग संबंधी स्थायी समिति की अनुशंसाओं के अनुसार, भूमि अधिग्रहण को तेज़ करना, कर प्रणाली को तर्कसंगत बनाना और अनुबंध प्रवर्तन में सुधार करना।

- अमरावती का उदाहरण दर्शाता है कि क्लस्टर-आधारित लैंड पूलिंग में बड़ी संभावनाएँ हैं, लेकिन स्थानीय समस्याओं का समाधान करना अत्यंत महत्त्वपूर्ण है।

- अनुसंधान एवं विकास (R&D) निवेश बढ़ाना: नवाचार के लिये अधिक धन आवंटित करना और उभरते क्षेत्रों में उद्योग-अकादमिक सहयोग को बढ़ावा देना, जैसा कि कोरिया और जर्मनी के नवाचार क्लस्टरों में किया जाता है।

- भविष्य में PLI भुगतान का एक हिस्सा इन-हाउस R&D व्यय सीमा से जोड़ा जा सकता है, शुरूआत महत्त्वपूर्ण क्षेत्रों जैसे इलेक्ट्रॉनिक्स, सेमीकंडक्टर्स और फार्मास्यूटिकल्स से।

- MSME ऋण का विस्तार: MSME और स्टार्टअप्स के लिये विशेष वित्तपोषण योजनाओं और क्रेडिट गारंटी फंड्स को लागू करना।

- बड़ी कंपनियों को कर प्रोत्साहन प्रदान करना जो अपने MSME आपूर्तिकर्त्ताओं को समय पर भुगतान करती हैं और उन्हें TReDS (व्यापार प्राप्तियों की छूट प्रणाली) प्लेटफार्मों पर शामिल करती हैं। इससे MSME के लिये उन चालानों में फँसे कार्यशील पूंजी को मुक्त किया जा सकता है।

- अवसंरचना निर्माण को तेज़ करना: लंबित औद्योगिक कॉरिडोर परियोजनाओं को पूरा करके और समर्पित माल ढुलाई/फ्रेट कॉरिडोर का विस्तार करके विश्वसनीय विद्युत, परिवहन, जल एवं डिजिटल कनेक्टिविटी सुनिश्चित करना।

- PM गति शक्ति नेशनल मास्टर प्लान की तरह, सभी इन्फ्रास्ट्रक्चर परियोजनाओं की निगरानी के लिये GIS-टैग्ड, वास्तविक समय डैशबोर्ड लागू करना। इस प्लेटफार्म का उपयोग विभागीय स्तर पर बाधाओं की पहचान और समाधान करने के लिये किया जाना चाहिये, जिससे जवाबदेही और समय पर परियोजनाओं की पूर्णता सुनिश्चित हो।

- निर्यात प्रतिस्पर्द्धात्मकता बढ़ाना: लॉजिस्टिक्स लागत कम करना, बेहतर बाज़ार पहुँच के लिये व्यापार समझौतों पर वार्ता करना तथा वैश्विक बाज़ारों के लिये मानक प्रमाणन को प्रोत्साहित करना।

- "ज़िलों को निर्यात हब के रूप में" पहल को तेज़ी से लागू करना, प्रत्येक ज़िले में निर्यात संभावनाओं वाले उत्पादों की सक्रिय रूप से पहचान करना और स्थानीय उत्पादकों को डिज़ाइन, पैकेजिंग, मार्केटिंग और प्रमाणन सहायता सहित लक्षित समर्थन प्रदान करना।

- सततता को एकीकृत करना: SDG और वैश्विक आवश्यकताओं के साथ सामंजस्य स्थापित करने हेतु ग्रीन मैन्युफैक्चरिंग मिशन शुरू करना और ऊर्जा-कुशल प्रौद्योगिकियों को प्रोत्साहित करना।

- साथ ही, केवल ऊर्जा दक्षता तक सीमित न रहकर, उद्योगों को सर्कुलर इकोनॉमी मॉडल अपनाने के लिये प्रेरित करने की आवश्यकता है, जो अपशिष्ट में कमी, सामग्री का पुन: उपयोग एवं रीसाइक्लिंग पर केंद्रित हो।

- यह न केवल पर्यावरणीय प्रभाव को कम करता है बल्कि कच्चे माल के आयात पर निर्भरता घटाता है और नए व्यावसायिक अवसर उत्पन्न करता है।

निष्कर्ष

भारत का विनिर्माण क्षेत्र प्रबल विस्तार हेतु तैयार है, जो नीतिगत प्रोत्साहनों, वैश्विक मांग में बदलाव और प्रौद्योगिकी अधिग्रहण द्वारा संचालित है। अपने जनसांख्यिकीय लाभ और वैश्विक केंद्र की महत्वाकांक्षाओं को पूरी तरह से साकार करने के लिये, भारत को निरंतर अवसंरचना, नियामक, कौशल और नवाचार के अंतराल को दूर करना होगा, वैश्विक सर्वोत्तम प्रथाओं और समिति की अनुशंसाओं से सीख लेते हुए। 25% GDP हिस्सेदारी और विनिर्माण में वैश्विक नेतृत्व प्राप्त करने के लिये दूरदर्शी सुधार, निरंतर निवेश एवं हितधारकों और क्षेत्रों के बीच सहयोगी प्रयासों की आवश्यकता है।

|

दृष्टि मेन्स प्रश्न: प्रश्न. दीर्घकालिक आर्थिक समुत्थानशीलता और निर्यात प्रतिस्पर्द्धात्मकता प्राप्त करने में विनिर्माण की रणनीतिक भूमिका की समीक्षा कीजिये। भारत की वैश्विक विनिर्माण केंद्र के रूप में पूर्ण क्षमता को साकार करने हेतु किन संस्थागत और नीतिगत उपायों की आवश्यकता है? |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न

प्रिलिम्स:

प्रश्न. 'आठ मूल उद्योगों के सूचकांक (इंडेक्स ऑफ एट कोर इंडस्ट्रीज़)' में निम्नलिखित में से किसको सर्वाधिक महत्त्व दिया गया है? (2015)

(a) कोयला उत्पादन

(b) विद्युत् उत्पादन

(c) उर्वरक उत्पादन

(d) इस्पात उत्पादन

उत्तर: (b)

मेन्स

प्रश्न 1. "सुधार के बाद की अवधि में औद्योगिक विकास दर सकल-घरेलू-उत्पाद (जीडीपी) की समग्र वृद्धि से पीछे रह गई है" कारण बताइये। औद्योगिक नीति में हालिया बदलाव औद्योगिक विकास दर को बढ़ाने में कहाँ तक सक्षम हैं? (2017)

प्रश्न 2. आम तौर पर देश कृषि से उद्योग और फिर बाद में सेवाओं की ओर स्थानांतरित हो जाते हैं, लेकिन भारत सीधे कृषि से सेवाओं की ओर स्थानांतरित हो गया। देश में उद्योग की तुलना में सेवाओं की भारी वृद्धि के क्या कारण हैं? क्या मज़बूत औद्योगिक आधार के बिना भारत एक विकसित देश बन सकता है? (2014)