भारतीय अर्थव्यवस्था

मुद्रा एवं वित्त पर रिपोर्ट (RCF) 2023-24

- 31 Jul 2024

- 105 min read

प्रिलिम्स:डिजिटल इंडिया कार्यक्रम, यूनिफाइड पेमेंट्स इंटरफेस (UPI), भुगतान एवं निपटान प्रणाली अधिनियम, 2007, भारतीय रिज़र्व बैंक (RBI)। मेन्स के लिये:भारत में विभिन्न क्षेत्रों पर डिजिटल प्रौद्योगिकी का प्रभाव, भारतीय अर्थव्यवस्था पर डिजिटलीकरण के सकारात्मक और नकारात्मक प्रभाव |

स्रोत: इंडियन एक्सप्रेस

चर्चा में क्यों?

भारतीय रिज़र्व बैंक (RBI) की 'मुद्रा एवं वित्त पर रिपोर्ट (RCF) 2023-24' के अनुसार, भारत की डिजिटल अर्थव्यवस्था का वर्ष 2026 तक देश के सकल घरेलू उत्पाद में 20% योगदान होने की उम्मीद है, जो इसके वर्तमान योगदान 10% से दोगुना है।

- यह महत्त्वपूर्ण वृद्धि अनुमान वित्त में डिजिटलीकरण की परिवर्तनकारी क्षमता और भारत की अर्थव्यवस्था पर इसके दूरगामी प्रभाव को रेखांकित करता है।

मुद्रा एवं वित्त पर रिपोर्ट क्या है?

- परिचय:

- यह RBI का वार्षिक प्रकाशन है।

- रिपोर्ट में भारतीय अर्थव्यवस्था और वित्तीय प्रणाली के विभिन्न पहलुओं को शामिल किया गया है।

- थीम:

- मुद्रा एवं वित्त पर रिपोर्ट 2023-24 की थीम है 'भारत की डिजिटल क्रांति (India’s Digital Revolution)'।

- यह भारत के विभिन्न क्षेत्रों, विशेषकर वित्तीय क्षेत्र में डिजिटलीकरण के परिवर्तनकारी प्रभाव पर केंद्रित है।

- मुद्रा एवं वित्त पर रिपोर्ट 2023-24 की थीम है 'भारत की डिजिटल क्रांति (India’s Digital Revolution)'।

- आयाम:

- इसमें इस बात पर प्रकाश डाला गया है कि किस प्रकार डिजिटल प्रौद्योगिकियाँ आर्थिक विकास, वित्तीय समावेशन, सार्वजनिक अवसंरचना और नियामक परिदृश्य को नया आकार दे रही हैं, साथ ही इससे संबंधित अवसरों तथा चुनौतियों का भी समाधान कर रही हैं।

मुद्रा एवं वित्त 2023-24 रिपोर्ट की मुख्य विशेषताएँ क्या हैं?

- वित्तीय सेवाओं का विस्तार: तकनीकी प्रगति के विकास और कार्यान्वयन के परिणामस्वरूप डिजिटल वित्तीय सेवाओं की गहराई में महत्त्वपूर्ण सुधार हुआ है।

- मौजूदा परिस्थितियों को देखते हुए, डिजिटल प्रौद्योगिकियों के अनुप्रयोग द्वारा भारत में वित्तीय समावेशन के विस्तार की संभावना अधिक है।

- पहला, भारत में वित्तीय समावेशन की प्रगति रिज़र्व बैंक के वित्तीय समावेशन सूचकांक तथा आय समूहों के बीच खाता पहुँच के अंतर में कमी से स्पष्ट है।

- दूसरा, ग्रामीण भारत में 46% आबादी वायरलेस फोन उपभोक्ताओं की है तथा 54% सक्रिय इंटरनेट उपयोगकर्त्ता हैं।

- तीसरा, यह देखते हुए कि फिनटेक उपभोक्ताओं में से आधे से अधिक अर्द्ध-शहरी और ग्रामीण भारत से हैं तथा डिजिटल भुगतान उपयोगकर्त्ताओं में से एक तिहाई से अधिक ग्रामीण क्षेत्रों से हैं, डिजिटल पहुँच को आगे बढ़ाने तथा ग्रामीण-शहरी अंतर को कम करने की संभावना है।

- पिछले दशक में दो लाख से अधिक ग्राम पंचायतों को भारतनेट के माध्यम से जोड़ा गया है, जिससे ग्रामीण क्षेत्रों में ई-स्वास्थ्य, ई-शिक्षा और ई-गवर्नेंस जैसी सेवाएँ उपलब्ध कराना संभव हो गया है।

- मौजूदा परिस्थितियों को देखते हुए, डिजिटल प्रौद्योगिकियों के अनुप्रयोग द्वारा भारत में वित्तीय समावेशन के विस्तार की संभावना अधिक है।

- मोबाइल पहुँच: यद्यपि भारत में इंटरनेट पहुँच वर्ष 2023 में 55% थी, लेकिन हाल के तीन वर्षों में इंटरनेट उपयोगकर्त्ता आधार में 199 मिलियन की वृद्धि हुई है।

- भारत में प्रति गीगाबाइट (GB) डेटा की खपत पूरे विश्व में सबसे कम है, जो औसतन 13.32 रुपए प्रति GB है।

- भारत विश्व में सबसे अधिक मोबाइल डेटा खपत वाले देशों में से एक है, जहाँ वर्ष 2023 में प्रति उपयोगकर्त्ता प्रति माह औसत खपत 24.1 GB होगी।

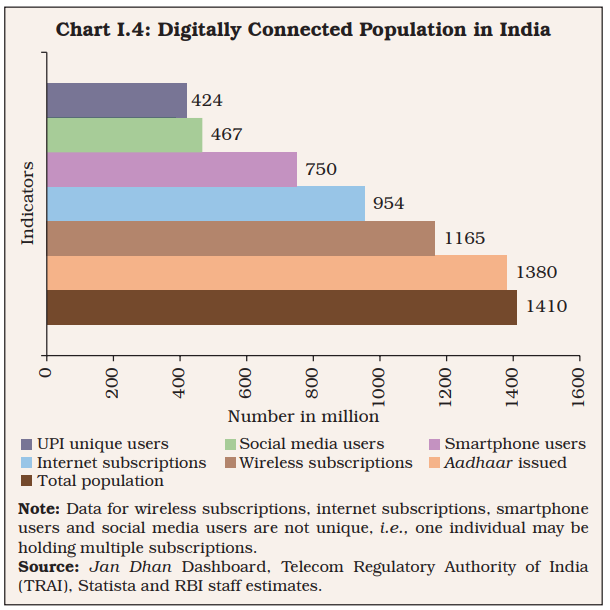

- देश में लगभग 750 मिलियन स्मार्टफोन उपयोगकर्त्ता हैं, जिनके वर्ष 2026 तक लगभग एक बिलियन तक पहुँचने की उम्मीद है।

- अगले पाँच वर्षों में भारत दूसरा सबसे बड़ा स्मार्टफोन निर्माता बनने की उम्मीद है।

- डिजिटल अर्थव्यवस्था: डिजिटल अर्थव्यवस्था वर्तमान में भारत के सकल घरेलू उत्पाद का 10% हिस्सा है।

- वर्ष 2026 तक यह आँकड़ा दोगुना होकर सकल घरेलू उत्पाद का 20% हो जाने की उम्मीद है, जिसका श्रेय डिजिटल बुनियादी ढाँचे और वित्तीय प्रौद्योगिकी में तेज़ी से हो रही प्रगति को जाता है।

- डिजिटलीकरण बैंकिंग बुनियादी ढाँचे और सार्वजनिक वित्त प्रणालियों को मज़बूत कर रहा है, जिससे प्रत्यक्ष लाभ हस्तांतरण एवं कर संग्रह को अनुकूलित किया जा रहा है।

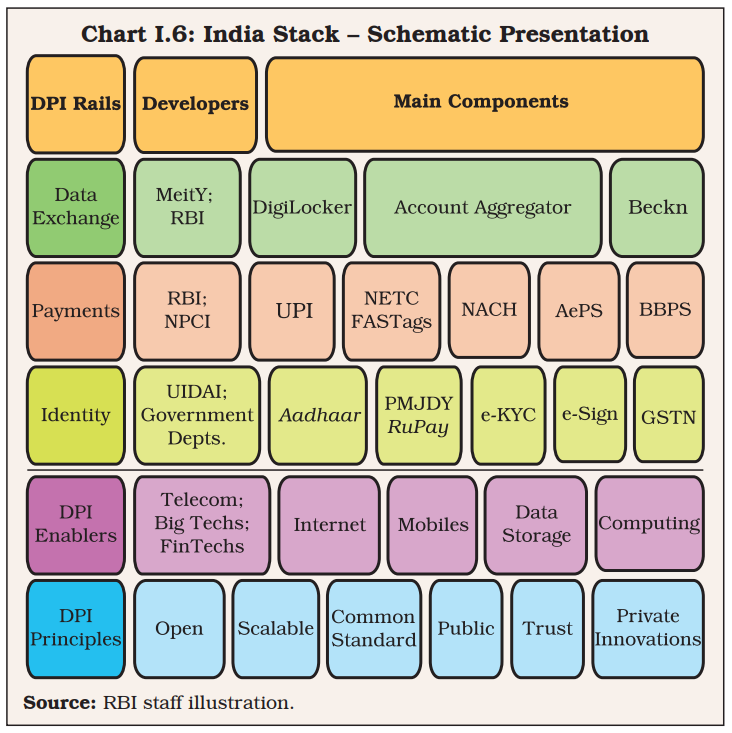

- इंडिया स्टैक: आधार, यूनिफाइड पेमेंट्स इंटरफेस (UPI) और डिजिलॉकर जैसे प्रमुख घटकों ने सेवा वितरण में क्रांति ला दी है। UPI ने चार वर्षों में लेन-देन में दस गुना वृद्धि देखी है।

- आधार: विश्व की सबसे बड़ी बायोमेट्रिक-आधारित पहचान प्रणाली, जो 1.38 बिलियन ID धारकों को शामिल करती है।

- UPI: एक वास्तविक समय, कम लागत वाला लेन-देन प्लेटफॉर्म जो वित्तीय समावेशन में महत्त्वपूर्ण योगदान देता है।

- डिजिलॉकर: क्लाउड-आधारित स्टोरेज जो सुरक्षित दस्तावेज़ पहुँच प्रदान करता है।

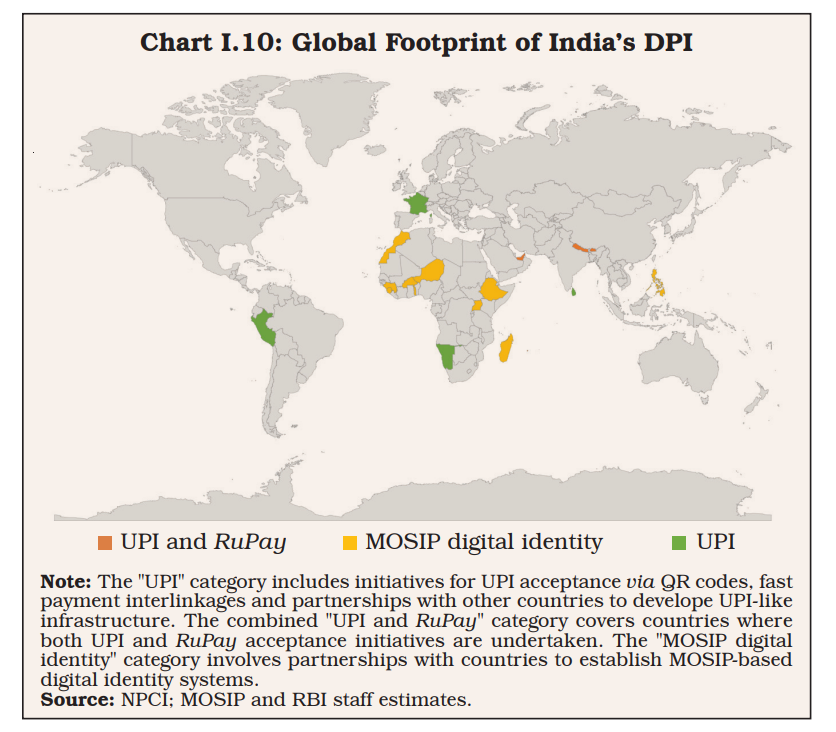

- डिजिटल सार्वजनिक अवसंरचना का अंतर्राष्ट्रीयकरण: भारत का DPI वैश्विक हो रहा है:

- मॉड्यूलर ओपन सोर्स आइडेंटिटी प्लेटफॉर्म (MOSIP) कार्यक्रम के तहत डिजिटल पहचान समाधान विकसित करने हेतु अन्य देशों के साथ सहयोग करना।

- लागत प्रभावी और तीव्र धन प्रेषण के लिये UPI को सिंगापुर के पेनाउ (PayNow), संयुक्त अरब अमीरात (UAE) के इंस्टेंट पे प्लेटफॉर्म (IPP) तथा नेपाल के नेशनल पेमेंट्स इंटरफेस (NPI) जैसे अन्य देशों की तीव्र भुगतान प्रणालियों के साथ जोड़ना।

- भौगोलिक सीमाओं से परे यूनिफाइड पेमेंट्स इंटरफेस (UPI) और रुपे (RuPay) की स्वीकार्यता को व्यापक बनाने के लिये अन्य केंद्रीय बैंकों तथा विदेशी भुगतान सेवा प्रदाताओं के साथ साझेदारी करना, जैसे कि भूटान, मॉरीशस, सिंगापुर एवं संयुक्त अरब अमीरात जैसे देशों में।

- बेकन प्रोटोकॉल को राष्ट्रों के साथ साझा करना ताकि वे खुले, हल्के और विकेंद्रीकृत विनिर्देशों का उपयोग करके सार्वजनिक एवं निजी सेवाएँ प्रदान कर सकें।

- बेकन प्रोटोकॉल पैन-सेक्टर आर्थिक लेन-देन के लिये खुले, पीयर-टू-पीयर विकेंद्रीकृत नेटवर्क के निर्माण को सक्षम बनाता है।

- व्यावसायिक पहल: ओपन क्रेडिट इनेबलमेंट नेटवर्क, डिजिटल कॉमर्स के लिये ओपन नेटवर्क और फ्रिक्शनलेस क्रेडिट हेतु पब्लिक टेक प्लेटफॉर्म डिजिटल ऋण पारिस्थितिकी तंत्र को आगे बढ़ा रहे हैं।

- फिनटेक कंपनियाँ डिजिटल ऋण समाधान प्रदान करने और वित्तीय समावेशन को बढ़ाने के लिये बैंकों तथा गैर-बैंकिंग वित्तीय कंपनियों (NBFC) के साथ साझेदारी कर रही हैं।

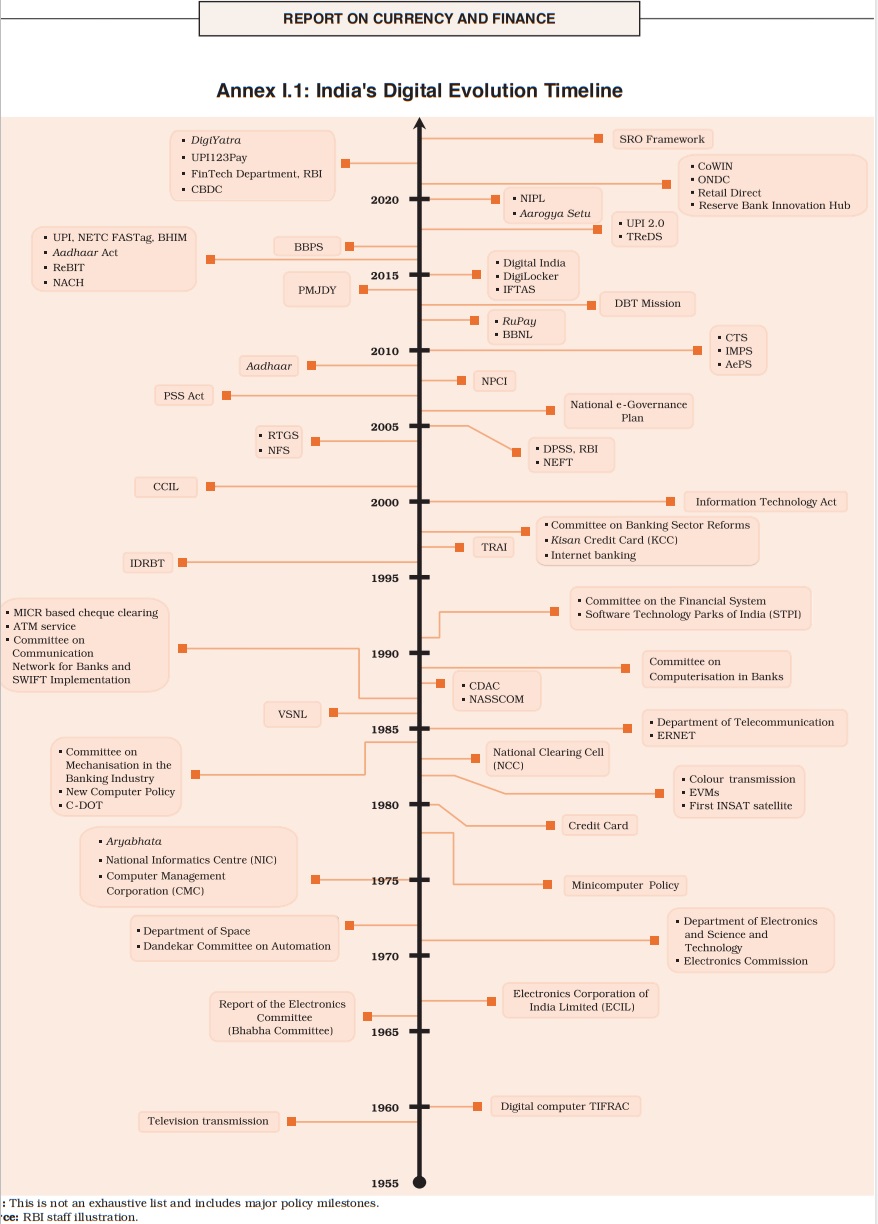

भारत में डिजिटल क्रांति का विकास

भारत की डिजिटल क्रांति सरकार द्वारा की गई पहलों और वित्तीय बाज़ार नियामकों (भारतीय रिज़र्व बैंक तथा भारतीय प्रतिभूति एवं विनिमय बोर्ड (SEBI)) के सक्षम विनियामक ढाँचों का मिश्रण है। आज़ादी के बाद से यह मार्ग चार चरणों से गुज़रा है।

|

चरण |

अवधि |

विवरण |

|

डिजिटल जागृति |

1950-1980 |

शुरुआती कंप्यूटर बैंकों में लगाए गए थे। इस अवधि के दौरान ATM और क्रेडिट कार्ड भी पेश किये गए। |

|

उदारीकरण और इन्फोटेक बूम |

1990 |

1990 के दशक में इंटरनेट अधिक व्यापक रूप से उपलब्ध हो गया। इससे स्टॉक का डीमैटरियलाइज़ेशन हुआ, जिसका अर्थ है कि स्टॉक अब भौतिक प्रमाण-पत्रों द्वारा दर्शाए नहीं जाते थे। इस दौरान बैंकों द्वारा इंटरनेट बैंकिंग की पेशकश भी की जाने लगी। |

|

कानूनी ढाँचा तैयार करना |

2000-2016 |

डिजिटल लेन-देन को विनियमित करने के लिये कानून पारित किये गए। इस अवधि के दौरान UPI जैसी डिजिटल भुगतान प्रणाली शुरू की गई। |

|

डिजिटल नवाचार |

2017 के बाद से |

भारत डिजिटल भुगतान में अग्रणी बन गया है। ऑफलाइन भुगतान जैसी नई सुविधाएँ शुरू की गई हैं। |

डिजिटलीकरण से उत्पन्न चुनौतियाँ क्या हैं?

- वित्तीय बाज़ारों पर प्रभाव: डिजिटलीकरण के कारण जटिल वित्तीय उत्पाद और सेवाएँ सामने आई हैं, जिससे बाज़ार संरचना तथा वित्तीय स्थिरता पर महत्त्वपूर्ण प्रभाव पड़ा है।

- अविश्वसनीय वित्तपोषण मॉडल वाले डिजिटल खिलाड़ियों के उभरने से प्रणाली की कमज़ोरियाँ बढ़ती हैं और वित्तीय स्थिरता के लिये चुनौतियाँ उत्पन्न होती हैं।

- वित्तीय सेवाओं के इस अति-विविधीकरण के परिणामस्वरूप एक "बारबेल" वित्तीय संरचना उत्पन्न हो सकती है, जहाँ कुछ प्रमुख बहु-उत्पाद कंपनियाँ अनेक विशिष्ट सेवा प्रदाताओं के साथ सह-अस्तित्व में रहेंगी।

- एकाधिकार का भय: भारत के डिजिटल भुगतान पारिस्थितिकी तंत्र में, यूनिफाइड पेमेंट्स इंटरफेस (Unified Payments Interface- UPI) अनुप्रयोगों के प्रसार ने ग्राहकों के लिये विकल्पों का विस्तार किया है और लेन-देन की मात्रा में वृद्धि की है। हालाँकि लेन-देन का एक महत्त्वपूर्ण हिस्सा कुछ अनुप्रयोगों द्वारा हावी है, जैसा कि हर्फिंडाहल-हिर्शमैन इंडेक्स (Herfindahl-Hirschman Index- HHI) (बाज़ार प्रतिस्पर्द्धा निर्धारित करने के लिये उपयोग किये जाने वाले उद्योग के बाज़ार संकेंद्रण का एक सामान्य उपाय) द्वारा इंगित किया गया है।

- संकेंद्रण जोखिमों से निपटने के लिये भारतीय राष्ट्रीय भुगतान निगम (National Payments Corporation of India- NPCI) ने दिसंबर 2024 तक किसी एकल तृतीय-पक्ष एप्लीकेशन प्रदाता की बाज़ार हिस्सेदारी को 30% तक सीमित कर दिया है।

- साइबर सुरक्षा चुनौतियाँ: डिजिटल वित्तीय बुनियादी ढाँचे को लक्षित करने वाले साइबर खतरों की विविध प्रकृति के कारण साइबर सुरक्षा एक प्रमुख चिंता का विषय है।

- भारत में भारतीय कंप्यूटर आपातकालीन प्रतिक्रिया टीम (Computer Emergency Response Team- CERT-In) द्वारा संभाली गई सुरक्षा घटनाएँ वर्ष 2017 में 53,117 से बढ़कर जनवरी और अक्तूबर 2023 के बीच 1.32 मिलियन से अधिक हो गई हैं।

- इनमें से अधिकांश घटनाएँ अनधिकृत नेटवर्क स्कैनिंग, जाँच और कमज़ोर सेवाओं के दोहन से संबंधित हैं।

- भारत में वर्ष 2023 में डेटा उल्लंघन की औसत लागत 2.18 मिलियन अमेरिकी डॉलर थी, जो वैश्विक औसत से कम है लेकिन फिर भी एक महत्त्वपूर्ण वृद्धि दर्शाती है।

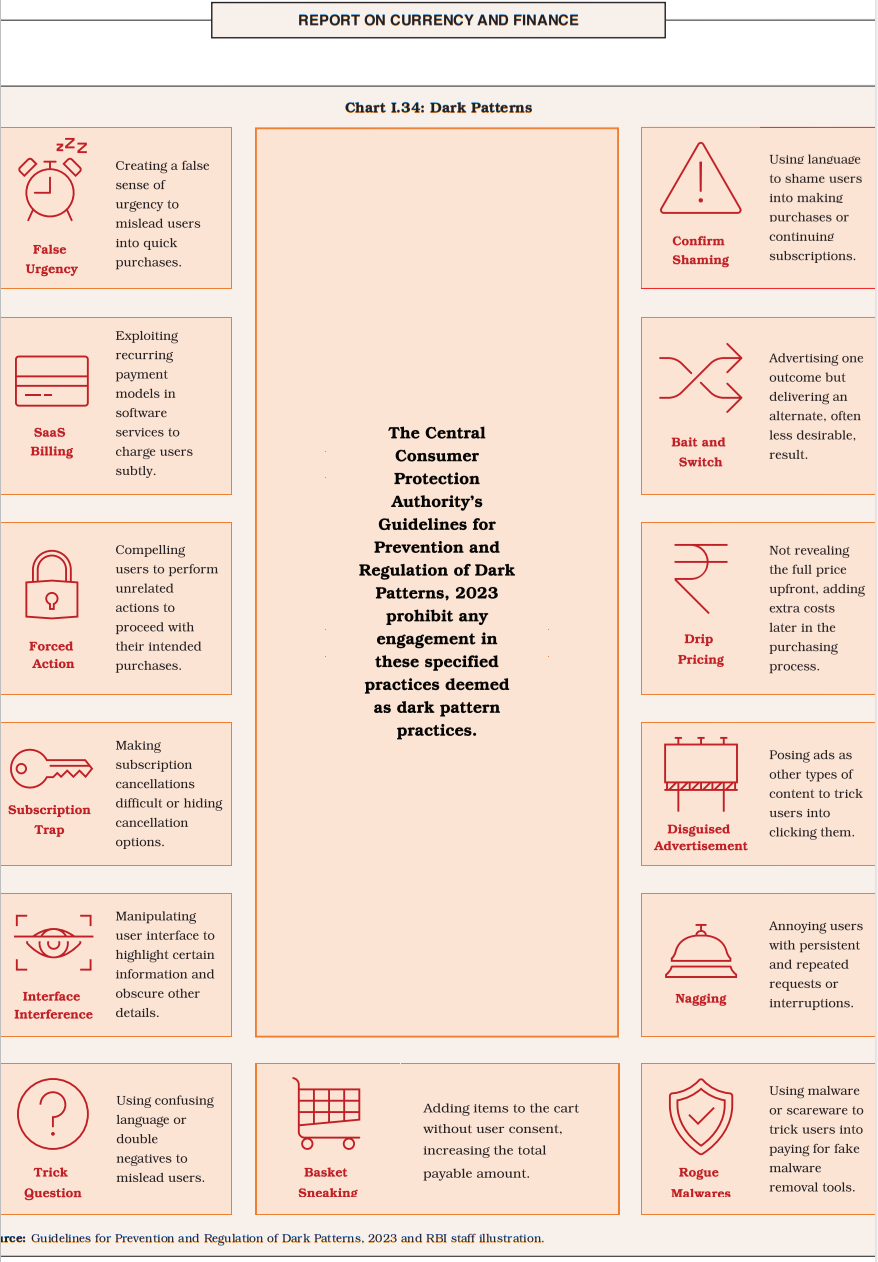

- उपभोक्ता संरक्षण मुद्दे: डिजिटलीकरण के कारण "डार्क पैटर्न" भी उत्पन्न हुए हैं, जहाँ उपभोक्ताओं को उनके हितों के विरुद्ध निर्णय लेने के लिये प्रेरित किया जाता है। इसके अतिरिक्त, कंपनियों द्वारा ग्राहक डेटा का व्यापक उपयोग डेटा सुरक्षा और गोपनीयता के बारे में चिंताएँ पैदा करता है, जिससे संभावित रूप से ग्राहक के विश्वास के साथ समझौता होता है।

- श्रम बाज़ारों को नया आकार देना: डिजिटल तकनीकें कार्यबल संरचना, नौकरी की गुणवत्ता, कौशल आवश्यकताओं और श्रम नीतियों को बदल रही हैं। वित्तीय सेवाओं में AI के कार्यान्वयन से भूमिकाएँ उच्च-कुशल कार्यों की ओर स्थानांतरित होती हैं, नियमित कार्यों को स्वचालित करती हैं और निर्णय लेने में सहायता करती हैं।

- वर्ष 2013 और 2019 के बीच वित्तीय क्षेत्र में सहायक भूमिकाओं में गिरावट आई, जबकि पेशेवरों तथा तकनीशियनों की संख्या में वृद्धि हुई।

- भारत में कुछ निजी क्षेत्र के बैंकों ने 2022-23 में 30 प्रतिशत से अधिक टर्नओवर दरों की सूचना दी। यह अधिक टर्नओवर महत्त्वपूर्ण जोखिम प्रस्तुत करता है, जिसमें संस्थागत ज्ञान की हानि, सेवा व्यवधान और भर्ती लागत में वृद्धि शामिल है।

चुनौतियों से निपटने के लिये क्या कदम उठाए गए हैं?

- वित्तीय और डिजिटल समावेशन: भारत ने डिजिटल बैंकिंग इकाइयाँ (Digital Banking Units- DBU) स्थापित की हैं और स्थानीय भाषाओं में ऑफलाइन तथा संवादात्मक भुगतान के साथ UPI में सुधार किया है।

- भुगतान अवसंरचना को व्यापक बनाने के लिये भुगतान अवसंरचना विकास कोष (Payment Infrastructure Development Fund- PIDF) की शुरुआत की गई है तथा कृषि वित्त का डिजिटलीकरण किया जा रहा है।

- ग्राहक संरक्षण: डिजिटल ऋण पारिस्थितिकी तंत्र में विनियामक और ग्राहक संरक्षण चुनौतियों का समाधान करने के लिये, RBI ने डिजिटल ऋण पर दिशा-निर्देश जारी किये, जो ऋण सेवा, प्रकटीकरण, शिकायत निवारण, ऋण मूल्यांकन मानकों और डेटा गोपनीयता पर केंद्रित हैं।

- रिज़र्व बैंक-एकीकृत लोकपाल योजना (Reserve Bank-Integrated Ombudsman Scheme- RB-IOS) ने शिकायत निवारण तंत्र में सुधार किया है तथा ‘RBI कहता है’ और ई-बात कार्यक्रम जैसे जन जागरूकता अभियान जनता को डिजिटल भुगतान उत्पादों तथा धोखाधड़ी की रोकथाम के बारे में शिक्षित करते हैं।

- डेटा सुरक्षा: RBI ने भुगतान डेटा के लिये डेटा स्थानीयकरण लागू किया है और डिजिटल ऋण देने वाले अनुप्रयोगों को स्पष्ट उपयोगकर्त्ता सहमति के बिना निजी जानकारी तक पहुँचने से रोकने के लिये दिशा-निर्देश जारी किये हैं। कार्ड जारी करने वाले बैंकों के माध्यम से कार्ड-ऑन-फाइल टोकनाइजेशन (Card-on-file tokenisation- CoFT) को डिजिटल भुगतान की सुरक्षा बढ़ाने के लिये सक्षम किया गया है।

- साइबर सुरक्षा: डिजिटल लेन-देन की सुरक्षा को बढ़ावा देने के लिये दो-कारक प्रामाणीकरण, कार्ड के उपयोग पर ग्राहक नियंत्रण में वृद्धि, लेन-देन विफलताओं हेतु तेज़ी से कार्रवाई और संवर्द्धित पर्यवेक्षी निरीक्षण जैसे उपाय लागू किये गए हैं।

- RBI ने IT और साइबर जोखिम प्रबंधन के लिये व्यापक दिशा-निर्देश जारी किये हैं।

- फिनटेक विनियमन: RBI ने फिनटेक नवाचारों को प्रोत्साहित करने के लिये विनियामक सैंडबॉक्स योजना, रिज़र्व बैंक इनोवेशन हब और फिनटेक हैकथॉन लॉन्च किया है।

- विनियमन और पर्यवेक्षण में डिजिटल प्रौद्योगिकी: पर्यवेक्षी तथा निगरानी ढाँचे को बढ़ाने के लिये डिजिटल उपकरणों का लाभ उठाया जा रहा है। DAKSH प्रणाली पर्यवेक्षी प्रक्रियाओं को डिजिटल बनाने में मदद करती है।

- डेटा प्रबंधन और विश्लेषण क्षमताओं को बढ़ाने के लिये एकीकृत अनुपालन प्रबंधन और ट्रैकिंग प्रणाली (Integrated Compliance Management and Tracking System- ICMTS) तथा केंद्रीकृत सूचना प्रबंधन प्रणाली (Centralised Information Management System- CIMS) भी कार्यान्वित की जा रही हैं।

|

दृष्टि मेन्स प्रश्न: प्रश्न. भारतीय अर्थव्यवस्था के डिजिटलीकरण से जुड़ी प्रमुख चुनौतियों पर चर्चा कीजिये। समावेशी और सतत् विकास सुनिश्चित करने के लिये इन चुनौतियों का प्रभावी ढंग से समाधान कैसे किया जा सकता है? |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रिलिम्स:प्रश्न. निम्नलिखित कथनों पर विचार कीजिये: (2021)

उपर्युक्त कथनों में से कौन-से सही हैं? (a) केवल 1 और 2 उत्तर: (c) मेन्स:प्रश्न. सूचना और संप्रेषण प्रौद्योगिकी (आई.सी.टी.) आधारित परियोजनाओं/कार्यक्रमों का कार्यान्वयन आमतौर पर कुछ विशेष महत्त्वपूर्ण कारकों की दृष्टि से ठीक नहीं रहता है। इन कारकों की पहचान कीजिये और उनके प्रभावी कार्यान्वयन के उपाय सुझाइए। (2019) |