भारतीय अर्थव्यवस्था

बजट 2022-23: प्रत्यक्ष कर

- 03 Feb 2022

- 43 min read

प्रिलिम्स के लिये:प्रत्यक्ष कर से संबंधित नियम, कार्यक्रम, योजनाएंँ तथा सरकार द्वारा किये गए बदलाव। मेन्स के लिये:वृद्धि एवं विकास, समावेशी विकास, संसाधनों का संग्रहण, सरकारी नीतियांँ और हस्तक्षेप, प्रत्यक्ष करों का महत्त्व। |

चर्चा में क्यों?

हाल ही में वित्त मंत्री द्वारा संसद में केंद्रीय बजट 2022-23 पेश किया गया है।

- करों और कर्तव्यों से संबंधित प्रस्तावों का उद्देश्य कर प्रणाली को सरल बनाना, करदाताओं द्वारा स्वैच्छिक अनुपालन को बढ़ावा देना और करो से संबंधित मुकद्दमेबाज़ी को कम करना है।

- प्रत्यक्ष कर एक ऐसा कर है जिसका भुगतान एक व्यक्ति या संगठन सीधे उस इकाई को करता है जिसने इसे लगाया था। उदाहरण: आयकर, वास्तविक संपत्ति कर, व्यक्तिगत संपत्ति कर या संपत्ति पर कर।

व्यक्ति विशेष के लिये:

- अद्यतन विवरणी/अपडेटेड रिटर्न:

- सरकार ने दाखिल किये गए आयकर रिटर्न (Income Tax Returns- ITRs) में चूक को ठीक करने के लिये वन-टाइम विंडो (One-Time Window) की सुविधा प्रदान करने का प्रस्ताव किया है।

- करदाता संबंधित आकलन वर्ष के अंत से दो वर्षों के भीतर अद्यतन विवरणी/अपडेटेड रिटर्न (Updated Returns) फाइल कर सकते हैं।

- दिव्यांगजनों को कर राहत:

- दिव्यांग आश्रितों को उनके माता-पिता/अभिभावकों के जीवनकाल के दौरान यानी माता-पिता/अभिभावकों के 60 वर्ष की आयु प्राप्त करने पर भी बीमा योजनाओं से वार्षिकी और एकमुश्त राशि की अदायगी की अनुमति प्रदान की गई है।

- वर्तमान कानून माता-पिता या अभिभावक हेतु कटौती का प्रावधान केवल तभी करता है जब माता-पिता या अभिभावक की मृत्यु पर दिव्यांग व्यक्ति को एकमुश्त भुगतान या वार्षिकी (Annuity) उपलब्ध हो।

- राज्य और केंद्र सरकार के कर्मचारियों के बीच समानता:

- राज्य सरकार के कर्मचारियों के राष्ट्रीय पेंशन प्रणाली खाते में नियोक्ता के योगदान पर कर कटौती की सीमा को 10 प्रतिशत से बढ़ाकर 14 प्रतिशत करने का प्रस्ताव।

- इससे राज्य सरकार के कर्मचारियों को केंद्रीय कर्मचारियों के समान सुविधा प्रदान करने में मदद मिलेगी।

- यह सामाजिक सुरक्षा लाभों को बढ़ाने में मदद करेगा।

कॉर्पोरेट व्यवसायों और सहकारी समितियों के लिये क्या है?

- सहकारी समितियों के लिये वैकल्पिक न्यूनतम भुगतान कर और अधिभार:

- सहकारी समितियों और कंपनियों को समान अवसर उपलब्ध कराने हेतु सहकारी समितियों के लिये वैकल्पिक न्यूनतम कर भुगतान को घटाकर 15 प्रतिशत किया गया।

- उन सहकारी समितियों के लियेअधिभार की मौजूदा दर को 12 प्रतिशत से घटाकर 7 प्रतिशत किया गया, जिनकी कुल आमदनी एक करोड़ रुपए से अधिक और 10 करोड़ रुपए तक है।

- इससे सहकारी समितियों तथा इसके सदस्यों की आय बढ़ाने में मदद मिलेगी जो कि ज़्यादातर ग्रामीण एवं कृषक समुदायों से हैं।

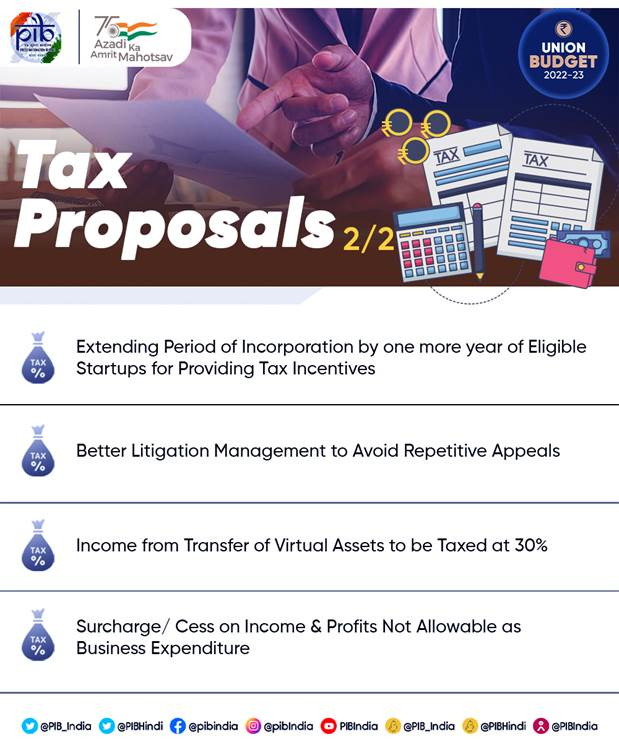

- स्टार्टअप के लिये प्रोत्साहन:

- मार्च 2022 से पहले स्थापित स्टार्टअप को निगमन की अवधि से दस वर्षों में से लगातार तीन वर्षों के लिये कर प्रोत्साहन प्रदान किया गया था।

- कोविड महामारी को देखते हुए सरकार द्वारा इस तरह के कर प्रोत्साहन प्रदान करने के लिये पात्र स्टार्टअप के निगमन की अवधि को एक और वर्ष यानी मार्च 2023 तक बढ़ाने का प्रस्ताव है।

वर्चुअल डिजिटल संपत्तियाँ:

- वर्चुअल डिजिटल परिसंपत्तियों के कराधान हेतु योजना:

- वर्चुअल डिजिटल परिसंपत्तियों के लिये विशेष कर प्रणाली लागू की गई है। किसी भी वर्चुअल डिजिटल परिसंपत्ति के हस्तांतरण से होने वाली आय पर कर की दर 30 प्रतिशत होगी।

- इस प्रकार की आय की गणना करते समय अधिग्रहण लागत को छोड़कर किसी भी खर्च अथवा भत्ते के लिये कटौती नहीं होगी।

- वर्चुअल डिजिटल परिसंपत्ति के हस्तांतरण से हुए नुकसान की भरपाई किसी अन्य आय से नहीं की जा सकती।

- लेन-देन के विवरण हेतु वर्चुअल डिजिटल परिसंपत्ति के हस्तांतरण के संबंध में किये गए भुगतान पर एक निश्चित मौद्रिक सीमा से ऊपर की राशि के लिये 1 प्रतिशत की दर से स्रोत पर कर कटौती (TDS) देय होगी।

- वर्चुअल डिजिटल परिसंपत्ति के उपहार पर भी प्राप्तकर्त्ता द्वारा कर की राशि देय होगी।

कराधान को सरल बनाना:

- मुकदमा प्रबंधन:

- यदि किसी मामले में कानून संबंधी उसी तरह का कोई विषय शामिल हो, जिससे संबंधित कोई मामला उच्च न्यायालय अथवा सर्वोच्च न्यायालय में लंबित हो तो विभाग द्वारा अपील दायर करने की प्रक्रिया को न्यायालय द्वारा फैसला दिये जाने तक टाल दिया जाएगा।

- करदाताओं और विभाग के बीच प्रक्रिया के दोहराव से बचने में इससे काफी मदद मिलेगी।

- कर चोरी की रोकथाम:

- तलाशी एवं सर्वेक्षण कार्रवाइयों के दौरान पता लगी आय/राशि के संबंध में किसी भी प्रकार की हानि के प्रति समंजन की अनुमति नहीं दी जाएगी।

- अंतर्राष्ट्रीय वित्तीय सेवा केंद्रों (IFSC) को कर प्रोत्साहन:

- निर्दिष्ट शर्तों के अधीन निम्नलिखित को कर से छूट दी जाएगी:

- ‘ऑफशोर डेरिवेटिव’ उपकरणों से अनिवासी की आय।

- एक अपतटीय बैंकिंग इकाई द्वारा जारी किये गए ‘ओवर द काउंटर डेरिवेटिव’ से आय।

- रॉयल्टी से आय और जहाज़ को लीज़ पर देने से प्राप्त ब्याज।

- IFSC में पोर्टफोलियो प्रबंधन सेवाओं से प्राप्त आय।

- निर्दिष्ट शर्तों के अधीन निम्नलिखित को कर से छूट दी जाएगी:

कर युक्तिकरण के सरकार के प्रयास:

- टीडीएस प्रावधानों को युक्तिसंगत बनाना:

- एजेंटों को कर योग्य व्यवसायों हेतु प्रोत्साहित करने संबंधी लाभ प्रदान करना।

- वित्तीय वर्ष के दौरान ऐसे लाभों का कुल मूल्य 20,000 रुपए से अधिक होने पर लाभ देने वाले व्यक्ति को कर कटौती प्रदान की जाती है।

- अधिभार का युक्तिकरण:

- एओपी (अनुबंध के निष्पादन के लिये गठित कंसोर्टियम) पर अधिभार की उच्चतम सीमा 15 प्रतिशत निर्धारित की गई है।

- व्यक्तिगत कंपनियों और एओपी के बीच अधिभार में अंतर को कम किया गया है।

- किसी भी प्रकार की परिसंपत्ति के हस्तांतरण से होने वाले दीर्घावधि पूंजीगत लाभ पर अधिभार की अधिकतम सीमा 15 प्रतिशत होगी।

- इससे स्टार्टअप समुदाय को प्रोत्साहन मिलेगा।

- एओपी (अनुबंध के निष्पादन के लिये गठित कंसोर्टियम) पर अधिभार की उच्चतम सीमा 15 प्रतिशत निर्धारित की गई है।