भारतीय राजव्यवस्था

केंद्र-राज्य राजकोषीय संबंधों पर 16वें वित्त आयोग की अनुशंसाएँ

- 03 Mar 2026

- 98 min read

प्रिलिम्स के लिये: 16वाँ वित्त आयोग, उपकर, अधिभार, राज्य वित्त आयोग, ऑफ-बजट देयताएँ, अनुच्छेद 279, राजस्व घाटा अनुदान, अनुच्छेद 275, अंतर-राज्यीय परिषद, जेएएम ट्रिनिटी।

मेन्स के लिये: 16वें वित्त आयोग की मुख्य अनुशंसाएँ, 16वें वित्त आयोग की सिफारिशों से संबंधित प्रमुख मुद्दे और भारत में राजकोषीय संघवाद को सुदृढ़ करने के लिये आवश्यक कदम।

चर्चा में क्यों?

16वें वित्त आयोग ने कर न्यागमन में राज्यों की हिस्सेदारी को 41% पर यथावत् बनाए रखा है, जिससे इसे एक प्रकार की “अर्द्ध-स्थायित्व” की स्थिति प्राप्त हुई है। साथ ही, आयोग ने क्षैतिज वितरण सूत्र में महत्त्वपूर्ण परिवर्तन किये हैं तथा उपकर एवं अधिभार को विभाज्य कर-समूह में सम्मिलित करने हेतु एक ‘व्यापक सहमति’ प्रस्ताव प्रस्तुत किया है।

सारांश

- 16वें वित्त आयोग ने करों के 41% न्यागमन को यथावत् बनाए रखते हुए क्षैतिज वितरण को प्रदर्शन-आधारित मानदंडों की ओर उन्मुख किया है।

- उपकर, राजकोषीय अनुशासन तथा अनुदानों को युक्तिसंगत बनाने के इसके प्रस्तावों ने समानता एवं राज्यों की स्वायत्तता के प्रश्न पर व्यापक वाद-विवाद को जन्म दिया है।

- ये अनुशंसाएँ भारत में राजकोषीय सुदृढ़ीकरण तथा सहकारी संघवाद के मध्य उभरते अंतर्विरोधों को रेखांकित करती हैं।

16वें वित्त आयोग (2026–31) की प्रमुख अनुशंसाएँ क्या हैं?

- ऊर्ध्वाधर न्यागमन तथा ‘व्यापक सहमति’: 16वें वित्त आयोग ने विभाज्य कर-समूह में राज्यों की हिस्सेदारी को 41% पर यथावत् बनाए रखा है, जो 15वें वित्त आयोग के प्रावधानों के अनुरूप है।

- राज्यों की इस चिंता को ध्यान में रखते हुए कि बढ़ते उपकर एवं अधिभार जो विभाज्य कर-समूह के बाहर होते हैं, उनके राजकोषीय संसाधन-क्षेत्र को संकुचित कर रहे हैं, आयोग ने एक ‘व्यापक सहमति’ का प्रस्ताव प्रस्तुत किया है। इसके अंतर्गत यह सुझाव दिया गया है कि यदि केंद्र सरकार अधिकांश उपकरों एवं अधिभारों का साझा करों में विलय कर दे, तो राज्य अपेक्षाकृत बड़े विभाज्य कर-समूह में अपेक्षाकृत कम प्रतिशत हिस्सेदारी स्वीकार कर सकते हैं।

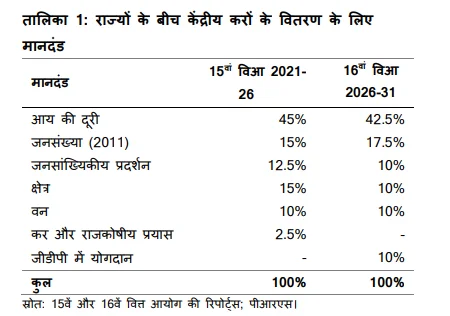

- क्षैतिज न्यागमन: आयोग ने संशोधित सूत्र के माध्यम से आर्थिक प्रदर्शन को प्रोत्साहित करने की दिशा में एक महत्त्वपूर्ण परिवर्तन किया है। संशोधित मानदंड निम्नलिखित हैं:

- आय की दूरी (42.5%): यह मानदंड प्रत्येक राज्य की प्रति व्यक्ति आय की तुलना देश के सबसे अधिक आय वाले शीर्ष तीन राज्यों की औसत आय से करता है ताकि राज्यों के बीच आर्थिक असमानता कम हो सके और समानता सुनिश्चित की जा सके।

- जनसंख्या (2011 की जनगणना के अनुसार) (17.5%): व्यय आवश्यकताओं का परिलक्षण।

- जनसांख्यिकीय प्रदर्शन (10%): 1971–2011 के मध्य निम्न जनसंख्या वृद्धि दर को प्रोत्साहन।

- वन एवं पारिस्थितिकी (10%): अब केवल सघन वनों तक सीमित न रहकर खुले वनों को भी सम्मिलित किया गया है।

- क्षेत्रफल (10%): 15वें वित्त आयोग के अनुरूप अपरिवर्तित।

- सकल राज्य घरेलू उत्पाद (GSDP) में योगदान (10%): यह एक नवीन मानदंड है, जिसे समस्त राज्यों की GSDP में हिस्सेदारी (इसके वर्गमूल के उपयोग द्वारा प्रभाव को संतुलित करते हुए) के आधार पर मापा जाएगा। यह पूर्ववर्ती कर-प्रयास/राजकोषीय अनुशासन मानदंड का स्थान लेता है।

- सहायता अनुदान (9.47 लाख करोड़ रुपये):

- स्थानीय निकाय (8 लाख करोड़ रुपये): इसे ग्रामीण (4.4 लाख करोड़ रुपये) और शहरी (3.6 लाख करोड़ रुपये) भागों में विभाजित किया गया है। ये अनुदान प्रवेश शर्तों के अधीन हैं (जैसे– स्थानीय निकायों का गठन, ऑडिट किये गए खाते और राज्य वित्त आयोगों का समय पर गठन)।

- इसमें ग्रामीण-से-शहरी परिवर्तन के लिये शहरीकरण प्रीमियम अनुदान (10,000 करोड़ रुपये) और अपशिष्ट जल प्रबंधन के लिये विशेष बुनियादी ढाँचा अनुदान (56,100 करोड़ रुपये) शामिल हैं।

- आपदा प्रबंधन (2.04 लाख करोड़ रुपये): यह राशि राज्य आपदा राहत और प्रबंधन कोष के लिये है। इसमें लागत-साझाकरण का अनुपात पूर्वोत्तर/हिमालयी राज्यों के लिये 90:10 और अन्य राज्यों के लिये 75:25 रखा गया है।

- स्थानीय निकाय (8 लाख करोड़ रुपये): इसे ग्रामीण (4.4 लाख करोड़ रुपये) और शहरी (3.6 लाख करोड़ रुपये) भागों में विभाजित किया गया है। ये अनुदान प्रवेश शर्तों के अधीन हैं (जैसे– स्थानीय निकायों का गठन, ऑडिट किये गए खाते और राज्य वित्त आयोगों का समय पर गठन)।

- राजकोषीय रोडमैप और सुधार:

- राजकोषीय घाटा: केंद्र को वर्ष 2030-31 तक घाटे को सकल घरेलू उत्पाद (GDP) के 3.5% तक कम करने की सिफारिश की गई है; राज्यों को इसे सकल राज्य घरेलू उत्पाद (GSDP) के 3% पर बनाए रखना चाहिये।

- ऑफ-बजट देयता: ऑफ-बजट देयताओं को समाप्त करने और ऐसी सभी देनदारियों को राजकोषीय घाटे/देयताओं की गणना में शामिल करने की सिफारिश की गई है।

- ऊर्जा क्षेत्र: ऊर्जा वितरण कंपनियों (DISCOM) के निजीकरण को प्रोत्साहित किया गया।

- सब्सिडी: सब्सिडी के युक्तीकरण की सिफारिश की गई, विशेष रूप से बिना शर्त नकद अंतरण के लिये। यह नोट किया गया कि अब कुल सब्सिडी खर्च में इनकी हिस्सेदारी 20.2% है (जो वर्ष 2018-19 में 3% थी), जो आंशिक रूप से JAM ट्रिनिटी (जन धन, आधार, मोबाइल) द्वारा संभव हुआ है।

- सार्वजनिक क्षेत्र के उद्यम (PSE) सुधार: निष्क्रिय राज्य PSE, जिनकी संख्या 308 है, को बंद करने और लगातार घाटे में चल रहे उद्यमों के लिये एक समीक्षा तंत्र की सिफारिश की गई।

- पारदर्शिता संबंधी उपाय: विभाज्य कर-समूह के आकार को स्पष्ट करने के लिये अनुच्छेद 279 के अंतर्गत शुद्ध कर प्राप्तियों पर भारत के नियंत्रक एवं महालेखापरीक्षक (CAG) द्वारा प्रमाणित आँकड़ों के वार्षिक प्रकटीकरण की अनुशंसा की गई।

- संविधान का अनुच्छेद 279 किसी कर की “शुद्ध प्राप्तियों” को सकल राजस्व में से संग्रहण लागत घटाने के बाद शेष राशि के रूप में परिभाषित करता है तथा इन प्राप्तियों का CAG द्वारा किया गया प्रमाणीकरण अंतिम माना जाता है।

16वें वित्त आयोग की सिफारिशों से जुड़ी प्रमुख समस्याएँ क्या हैं?

- यथास्थिति बनाम बढ़ती असंतुलन स्थिति: आयोग ने विभाज्य कर पूल में राज्यों की हिस्सेदारी 41% पर ही बनाए रखी और इसे लगभग 50% तक बढ़ाने की राज्यों की मांग को अस्वीकार कर दिया। आलोचकों का तर्क है कि इससे राज्यों की आवश्यकताओं की बजाय केंद्र की राजकोषीय ज़रूरतों (जैसे– रक्षा तथा अवसंरचना) को प्राथमिकता मिलती है, जिससे राज्यों की बिना शर्त राजस्व उपलब्धता सीमित होती है एवं बढ़ते ऊर्ध्वाधर राजकोषीय असंतुलन का समाधान नहीं हो पाता।

- बिना नियंत्रण के उपकर और अधिभार: आयोग गैर-साझा किये जाने वाले उपकरों और अधिभारों पर नियंत्रण की सिफारिश करने में विफल रहा, जबकि इनकी मात्रा में उल्लेखनीय वृद्धि हुई है, जिससे साझा किये जाने वाले कर आधार में प्रभावी रूप से कमी आई है। इस प्रवृत्ति को संसाधनों के केंद्रीकरण के माध्यम से राजकोषीय संघवाद को कमज़ोर करने वाला माना जाता है।

- आवश्यकता के बजाय योगदान को प्रोत्साहन: 'GDP में योगदान' के लिये 10% का नया भार शामिल करना (जिसने 'कर प्रयास' के मानदंड का स्थान लिया है) तमिलनाडु, कर्नाटक और महाराष्ट्र जैसे औद्योगिक राज्यों को लाभान्वित करता है। यह आय दूरी का भार (45% से घटाकर 42.5%) और क्षेत्रफल (15% से घटाकर 10%) के भार को कम करके प्रगतिशील पुनर्वितरण को कमज़ोर करता है, जिससे क्षेत्रीय असमानताओं के बढ़ने के बीच कर-साझाकरण का सूत्र समृद्ध राज्यों के पक्ष में झुक गया है।

- राजस्व घाटा अनुदानों की समाप्ति: राजस्व घाटा अनुदानों को समाप्त किये जाने पर विशेष रूप से पहाड़ी राज्यों, पूर्वोत्तर राज्यों तथा अन्य संरचनात्मक घाटे और भौगोलिक सीमाओं वाले राज्यों की ओर से कड़ी आलोचना की गई है।

- सशर्त राजकोषीय अनुशासन: राज्यों के राजकोषीय घाटे को GSDP के 3% तक सीमित करने, ऑफ-बजट उधार को समाप्त करने, सब्सिडी के युक्तीकरण और डिस्कॉम के निजीकरण जैसी सिफारिशों को कठोर शर्तों के रूप में देखा जा रहा है, जो राज्यों के नीतिगत लचीलेपन को सीमित करती हैं।

- समानता का अंतराल: 15वें वित्त आयोग की तुलना में नुकसान उठाने वाले प्रमुख राज्यों में उत्तर प्रदेश, बिहार, पश्चिम बंगाल, मध्य प्रदेश, ओडिशा और कई पूर्वोत्तर राज्य (अरुणाचल प्रदेश, मेघालय, मणिपुर, नागालैंड, त्रिपुरा, सिक्किम तथा गोवा) शामिल हैं। वहीं, अमीर राज्यों द्वारा प्राप्त किये गए लाभ भी एक समान नहीं रहे हैं।

- यह राजकोषीय संकुचन घनी आबादी वाले उत्तरी और पूर्वी राज्यों के समक्ष एक 'वित्तीय दुश्चक्र' का संकट उत्पन्न करता है। संसाधनों की यह कमी ठीक उस समय आई है जब इन राज्यों को विकास हेतु सर्वाधिक निवेश की आवश्यकता है, जो अंततः भारत की क्षेत्रीय आर्थिक विषमता को और अधिक गहरा कर सकती है।

- अनुच्छेद 275 के तहत अवसर का चूकना: आयोग अनुच्छेद 275 के तहत दिये जाने वाले अनुदानों के माध्यम से इन नुकसानों को कम कर सकता था, जो राजस्व घाटे से अलग राज्यों की 'विशिष्ट आवश्यकताओं' (जैसे– स्वास्थ्य और शिक्षा) के लिये डिज़ाइन किये गए हैं। इन सभी अनुदानों को हटाकर आयोग ने भारत के अत्यधिक विविधतापूर्ण राज्यों हेतु 'दक्षता' एवं 'समानता' के उद्देश्यों के बीच संतुलन बनाने का एक महत्त्वपूर्ण अवसर खो दिया है।

भारत में राजकोषीय संघवाद को मज़बूत बनाने हेतु क्या कदम उठाए जा सकते हैं?

- ऊर्ध्वाधर न्यागमन को बढ़ाना: राज्यों की हिस्सेदारी को 41% से अधिक करना और कानून के माध्यम से उपकर एवं अधिभार को सकल कर राजस्व (GTR) के अधिकतम 10% तक सीमित करना (जो वर्तमान में GTR का लगभग 20% है)। इससे राज्यों के लिये वित्तीय पूर्वानुमान में स्थिरता आएगी और उनके पास बिना किसी शर्त वाले संसाधनों का विस्तार होगा।

- सांकेतिक संक्रमण सुनिश्चित करना: प्रदर्शन-आधारित स्थानांतरण की ओर जाते समय यह “फ्लोर गारंटी” प्रदान करें कि किसी भी राज्य का कुल हिस्सा 15वें वित्त आयोग के स्तर से नीचे न जाए।

- समानता और दक्षता का संतुलन: प्रगतिशील मानदंडों (जैसे– आय दूरी, वन आवरण) को बनाए रखें और साथ ही लोच-आधारित स्थानांतरण शामिल करें, जो राजस्व वृद्धि और सामाजिक संकेतक/जलवायु कार्रवाई में प्रदर्शन को पुरस्कृत करें।

- स्थानीय निकायों का सशक्तीकरण: राज्य वित्त आयोग (SFC) की सिफारिशों को लागू करने वाले राज्यों को 'मैचिंग ग्रांट' प्रदान करके पंचायती राज संस्थाओं (PRIs) और शहरी स्थानीय निकायों (ULBs) को मज़बूत करना, साथ ही उन्हें कराधान की वास्तविक शक्तियाँ (जैसे– संपत्ति कर) प्रदान करना।

- संघीय संवाद को सशक्त बनाना: 'रीयल-टाइम फेडरलिज़्म' के लिये अंतर्राज्यीय परिषद (अनुच्छेद 263) की बैठकों को पुनः सक्रिय करना, ताकि वित्तीय विवादों का समाधान मुकदमों के बिना, आपसी चर्चा से किया जा सके।

निष्कर्ष

16वें वित्त आयोग ने 41% ऊर्ध्वाधर हिस्सेदारी बनाए रखकर और दक्षता प्रोत्साहन प्रस्तुत करके जटिल संघीय परिदृश्य में काम किया। हालाँकि उपकरों पर नियंत्रण न करना, राजस्व घाटा अनुदानों को समाप्त करना और समृद्ध राज्यों की ओर झुकाव ने राजकोषीय समानता को लेकर चिंता बढ़ा दी है। प्रदर्शन और समताकरण के बीच संतुलन बनाना भारत के राजकोषीय संघवाद के लिये मुख्य चुनौती बना हुआ है।

|

दृष्टि मेन्स प्रश्न: प्रश्न. 16वें वित्त आयोग की ऊर्ध्वाधर और क्षैतिज वितरण संबंधी सिफारिशों का आलोचनात्मक विश्लेषण कीजिये। वे समानता और दक्षता के दोहरे उद्देश्यों के बीच कैसे संतुलन बनाते हैं? |

अक्सर पूछे जाने वाले प्रश्न (FAQ)

1. 16वें वित्त आयोग द्वारा अनुशंसित ऊर्ध्वाधर कर-वितरण क्या है?

16वें वित्त आयोग ने सेंट्रल टैक्स के विभाज्य पूल में राज्यों की हिस्सेदारी 41% पर यथावत् रखी है, जो 15वें वित्त आयोग के समान है, जिससे इसे एक प्रकार की ‘अर्द्ध-स्थायित्व’ (सेमी-परमानेंस) प्राप्त हुई है।

2. 16वें वित्त आयोग द्वारा प्रस्तावित ‘ग्रैंड बार्गेन’ क्या है?

इसमें प्रस्ताव दिया गया है कि यदि केंद्र उपकरों और अधिभारों के बड़े हिस्से को नियमित कर आधार में विलय कर दे, तो राज्यों को बड़े विभाज्य पूल में अपेक्षाकृत कम हिस्सेदारी स्वीकार करनी चाहिये, ताकि किसी भी पक्ष को राजस्व हानि न हो।

3. क्षैतिज कर-वितरण के सूत्र में कौन-सा नया मानदंड जोड़ा गया है?

आयोग ने ‘जीडीपी में योगदान’ (सभी राज्यों के कुल GSDP में हिस्सेदारी के आधार पर मापा गया) को 10% भार प्रदान किया है, जिसने कर प्रयास/राजकोषीय अनुशासन के मानदंड का स्थान लिया है, ताकि आर्थिक प्रदर्शन को प्रोत्साहित किया जा सके।

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)

प्रिलिम्स

प्रश्न. निम्नलिखित पर विचार कीजिये: (2023)

- जनांकिकीय निष्पादन

- वन और पारिस्थितिकी

- शासन सुधार

- स्थिर सरकार

- कर एवं राजकोषीय प्रयास

समस्तर कर-अवक्रमण के लिये पंद्रहवें वित्त आयोग ने उपर्युक्त में से कितने को जनसंख्या क्षेत्रफल और आय के अंतर के अलावा निकष के रूप में प्रयुक्त किया?

(a) केवल दो

(b) केवल तीन

(c) केवल चार

(d) पाँचों

उत्तर: (b)

प्रश्न. चौदहवें वित्त आयोग के संदर्भ में निम्नलिखित कथनों में से कौन-सा/से सही है/हैं? (2015)

- इसने केंद्रीय विभाज्य पूल में राज्यों को मिलने वाला हिस्सा 32 % से बढ़ाकर 42 % कर दिया है।

- इसने विशेष तौर पर सेक्टरों से जुड़े (सेक्टर-स्पेसिफिक) अनुदानों से संबंधित अनुशंसाएँ की हैं।

नीचे दिये गए कूट का उपयोग करके सही उत्तर चुनिये:

(a) केवल 1

(b) केवल 2

(c) 1 और 2 दोनों

(d) न तो 1 और न ही 2

उत्तर: (a)

मेन्स

प्रश्न. भारत के 14वें वित्त आयोग की संस्तुतियों ने राज्यों को अपनी राजकोषीय स्थिति सुधारने में कैसे सक्षम किया है? (2021)

प्रश्न. भारत के वित्तीय आयोग का गठन किस प्रकार किया जाता है? हाल में गठित वित्तीय आयोग के विचारार्थ विषय के बारे में आप क्या जानते हैं? विवेचना कीजिये। (2018)

प्रश्न. 13वें वित्त आयोग की अनुशंसाओं की विवेचना कीजिये जो स्थानीय शासन की वित्त-व्यवस्था को सुदृढ़ करने के लिये पिछले आयोगों से भिन्न हैं। (2013)