भारतीय अर्थव्यवस्था

सहकारी बैंकों का स्वैच्छिक विलय

- 03 Jul 2025

- 98 min read

प्रिलिम्स के लिये:शहरी सहकारी बैंक (UCB), भारतीय रिज़र्व बैंक (RBI), बैंकिंग विनियमन अधिनियम, 1949, क्रेडिट सोसायटी, बहु-राज्य सहकारी समिति अधिनियम, 2002, गैर-निष्पादित परिसंपत्ति (NPA) मेन्स के लिये हेतु:सहकारी बैंकों की मुख्य विशेषताएँ एवं चुनौतियाँ। |

स्रोत: मिंट

चर्चा में क्यों?

सरस्वत सहकारी बैंक (SCB), जो भारत का सबसे बड़ा शहरी सहकारी बैंक (UCB) है, को धोखाधड़ी से प्रभावित न्यू इंडिया को-ऑपरेटिव बैंक (NICB) के अधिग्रहण के लिये भारतीय रिज़र्व बैंक (RBI) की शहरी सहकारी बैंकों के लिये स्वैच्छिक समामेलन योजना के अंतर्गत सैद्धांतिक अनुमोदन प्राप्त हुआ है।

RBI की शहरी सहकारी बैंकों (UCB) के लिये स्वैच्छिक समामेलन योजना क्या है?

- परिचय: स्वैच्छिक समामेलन योजना एक नियामकीय ढाँचा है जिसे भारतीय रिज़र्व बैंक (RBI) द्वारा दो या दो से अधिक शहरी सहकारी बैंकों (UCB) के स्वैच्छिक विलय को सुविधा प्रदान करने के लिये शुरू किया गया है। इसका मुख्य उद्देश्य वित्तीय स्थिरता सुनिश्चित करना और जमाकर्त्ताओं के हितों की रक्षा करना है।

- यह योजना शहरी सहकारी बैंकों के समामेलन पर मास्टर निदेश (2020) द्वारा विनियमित है, जिसे निम्नलिखित के तहत जारी किया गया है:

- बैंकिंग विनियमन अधिनियम, 1949 की धारा 35A, जो सार्वजनिक हित या उचित प्रबंधन के लिये बैंकों को निर्देश जारी करने हेतु RBI को अधिकार प्रदान करती है।

- धारा 44A, जो शहरी सहकारी बैंकों सहित बैंकिंग कंपनियों के स्वैच्छिक समामेलन से संबंधित है।

- धारा 56, जो इस अधिनियम के प्रावधानों को आवश्यक परिवर्तनों के साथ सहकारी बैंकों पर लागू करती है।

- समामेलन की केवल तब अनुमति मिलती है जब वित्तीय सुदृढ़ता और जमाकर्त्ताओं की सुरक्षा से संबंधित विशेष शर्तें पूरी की जाती हैं। इसके लिये बोर्ड, शेयरधारकों और भारतीय रिज़र्व बैंक (RBI) से अनुमोदन आवश्यक होता है।

- यह योजना शहरी सहकारी बैंकों के समामेलन पर मास्टर निदेश (2020) द्वारा विनियमित है, जिसे निम्नलिखित के तहत जारी किया गया है:

- कानूनी समर्थन: यह योजना बैंकिंग विनियमन (संशोधन) अधिनियम, 2020 द्वारा कानूनी रूप से समर्थित है, जो वित्तीय स्थिरता सुनिश्चित करने और जमाकर्त्ताओं के हितों की रक्षा के लिये शहरी सहकारी बैंकों (UCB) के समामेलन को निर्देशित करने, अनुमोदित करने या अस्वीकार करने हेतु भारतीय रिज़र्व बैंक (RBI) के अधिकार को सशक्त बनाता है।

- इन समामेलनों में, विलयित बैंक वह कमज़ोर शहरी सहकारी बैंक (UCB) होता है जो अपना व्यवसाय स्थानांतरित करता है, जबकि विलय करने वाला बैंक वह सशक्त UCB होता है जो इसे अधिग्रहित करता है।

- समामेलन के लिये शर्तें:

- सकारात्मक निवल संपत्ति: यदि विलयित बैंक की निवल संपत्ति सकारात्मक है, तो समामेलन आगे बढ़ सकता है, बशर्ते कि सशक्त बैंक जमाकर्त्ताओं की निधियों की पूर्ण सुरक्षा सुनिश्चित की जाए।

- सरकारी सहायता के बिना: यदि विलयित बैंक की निवल संपत्ति नकारात्मक है, तो सशक्त बैंक स्वेच्छा से सभी जमाकर्त्ताओं की निधियों की सुरक्षा करते हुए बिना किसी बाह्य सहायता के समामेलन कर सकता है।

- सरकारी सहायता के साथ: यदि विलयित बैंक की निवल संपत्ति नकारात्मक है, तो समामेलन राज्य सरकार की वित्तीय सहायता से, और सभी जमाकर्त्ताओं की पूर्ण सुरक्षा के साथ किया जा सकता है।

- समामेलन हेतु अनुमोदन प्रक्रिया:

- बोर्ड की स्वीकृति: समामेलन के लिये यह आवश्यक है कि दोनों समामिलित और समामेलित शहरी सहकारी बैंकों (UCB) के केवल उपस्थित और मतदान करने वाले सदस्यों से नहीं बल्कि, कुल बोर्ड सदस्यों में से दो-तिहाई बहुमत से स्वीकृति प्राप्त हो।

- शेयरधारकों की स्वीकृति: प्रत्येक UCB के दो-तिहाई शेयरधारकों (संख्या और मूल्य दोनों के आधार पर) की स्वीकृति आवश्यक है, जिन्हें इस उद्देश्य के लिये विशेष रूप से बुलाई गई बैठक में व्यक्तिगत रूप से उपस्थित होना चाहिये।

- RBI की स्वीकृति: बोर्ड और शेयरधारकों की स्वीकृति प्राप्त होने के पश्चात्, समामेलन की प्रारूप योजना संबंधित क्षेत्रीय या केंद्रीय कार्यालय में RBI को अंतिम अनुमोदन हेतु प्रस्तुत की जाती है।

- प्रयोज्यता: यह सभी प्राथमिक (शहरी) सहकारी बैंकों पर लागू होती है, जिसमें एक राज्य वाले तथा बहु-राज्यीय UCB दोनों शामिल हैं।

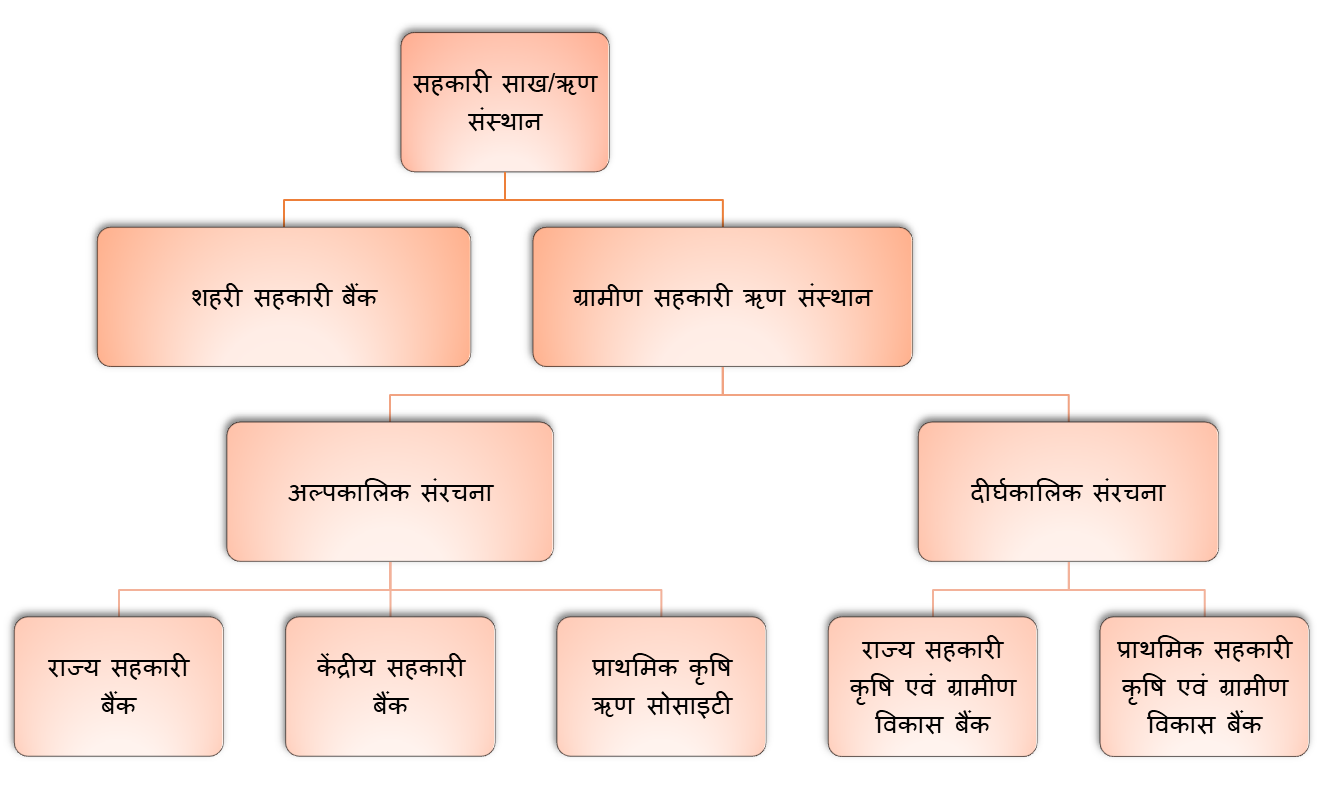

सहकारी बैंक क्या हैं?

- परिचय: सहकारी बैंक ऐसे वित्तीय संस्थान होते हैं जो सहकारी समितियों के रूप में स्थापित किये जाते हैं। ये या तो राज्य सहकारी समितियों अधिनियमों के अंतर्गत या बहु-राज्य सहकारी समितियाँ अधिनियम, 2002 के अंतर्गत पंजीकृत होते हैं और बैंकिंग व्यवसाय में संलग्न रहते हैं।

- उद्देश्य: किसानों, लघु उद्यमों, स्वरोज़गार से जुड़े व्यक्तियों तथा ग्रामीण और अर्द्ध-शहरी क्षेत्रों में विशेष रूप से निम्न-आय वर्गों को सुलभ ऋण प्रदान करना।

- स्वामित्व एवं शासन: सहकारी बैंकों का स्वामित्व और प्रबंधन उनके सदस्यों द्वारा किया जाता है, जो स्वयं भी उनके ग्राहक होते हैं।

- यह "एक व्यक्ति, एक मत" सिद्धांत का पालन करता है, जो लोकतांत्रिक नियंत्रण सुनिश्चित करता है।

- नियामक ढाँचा: सहकारी बैंक दोहरे नियामक प्रणाली के अंतर्गत संचालित होते हैं।

- RBI की भूमिका:

- भारतीय रिज़र्व बैंक (RBI) सहकारी बैंकों को बैंकिंग विनियमन अधिनियम, 1949 के अंतर्गत विनियमित करता है, जिससे यह सुनिश्चित किया जा सके कि वे पूंजी पर्याप्तता, ऋण मानदंडों तथा वित्तीय निगरानी से संबंधित नियमों का अनुपालन करें।

- यदि कोई बैंक नियामक मानकों का पालन नहीं करता या उसका संचालन बंद हो जाता है, तो RBI को उसका लाइसेंस रद्द करने का अधिकार है।

- बैंकिंग विनियमन (संशोधन) अधिनियम, 2020 ने शहरी सहकारी बैंकों (UCB) के प्रबंधन और प्रशासन में हस्तक्षेप करने के लिये RBI की शक्तियों को और अधिक सशक्त बनाया है।

- सहकारी समितियों के रजिस्ट्रार (RCS):

- प्रशासनिक कार्यों की देखरेख संबंधित राज्य सरकारों या केंद्र सरकार द्वारा सहकारी समितियों के रजिस्ट्रार (RCS) के माध्यम से की जाती है।

- RBI की भूमिका:

भारत में शहरी सहकारी बैंकों का क्या महत्त्व है?

- वित्तीय समावेशन को बढ़ावा देने वाले: शहरी सहकारी बैंक (UCB) छोटे उधारकर्त्ताओं, सूक्ष्म व्यवसायों और शहरी व अर्द्ध-शहरी क्षेत्रों के निम्न आय वर्गों को सेवाएँ प्रदान करने में महत्त्वपूर्ण भूमिका निभाते हैं, जिससे वित्तीय पहुँच में वृद्धि होती है।

- सामुदायिक केंद्रित संचालन: स्थानीय स्तर पर केंद्रित होने के कारण शहरी सहकारी बैंक (UCB) समुदाय-विशिष्ट ऋण आवश्यकताओं को बेहतर ढंग से समझने और अनुकूलित वित्तीय सेवाएँ प्रदान करने में सक्षम होते हैं।

- प्राथमिकता क्षेत्र ऋण (PSL) दायित्व: शहरी सहकारी बैंकों (UCB) को वित्त वर्ष 2024–25 में अपनी समायोजित निवल बैंक ऋण (ANBC) का 65% प्राथमिकता क्षेत्र ऋण (PSL) के रूप में आवंटित करना अनिवार्य किया गया है, जिसे मार्च 2026 तक बढ़ाकर 75% करने का लक्ष्य रखा गया है। यह व्यवस्था MSME, आवास और शिक्षा जैसे प्रमुख क्षेत्रों को समर्थन प्रदान करने के लिये है।

- गैर-कृषि शहरी क्षेत्रों को समर्थन: वर्ष 1996 तक केवल गैर-कृषि ऋण देने तक सीमित रहने वाले शहरी सहकारी बैंक (UCB) अब शहरी विकास और लघु उद्यमों को वित्तपोषण प्रदान करने में महत्त्वपूर्ण भूमिका निभा रहे हैं। वे वाणिज्यिक बैंकों के साथ मिलकर ऋण वितरण को बढ़ाने में सहायक बन रहे हैं।

सहकारी बैंकिंग और विनियमन में हालिया विकास

- राष्ट्रीय सहकारी नीति (2025–2045): केंद्र सरकार द्वारा शुरू की गई यह 20-वर्षीय नीति प्रत्येक गाँव में एक सहकारी समिति की स्थापना और फरवरी 2026 तक 2 लाख नई प्राथमिक कृषि साख समितियाँ (PACS) बनाने का लक्ष्य रखती है। इसका उद्देश्य ज़मीनी स्तर पर वित्तीय समावेशन, ग्रामीण विकास और ‘सहकार से समृद्धि’ के दृष्टिकोण को साकार करना है।

- प्राथमिकता क्षेत्र ऋण (PSL) मानदंडों में सुधार: अप्रैल 2025 से, शहरी सहकारी बैंकों (UCB) को उनके समायोजित निवल बैंक ऋण (ANBC)/ऑफ-बैलेंस शीट जोखिमों के ऋण समकक्ष (CEOBE) का 60% PSL के लिये आवंटित करना अनिवार्य किया गया है, जो पुराने मानकों का पुनरीक्षण है।

- लघु वित्त बैंकों (SFB) के लिये, PSL अधिदेश को वित्त वर्ष 2025-26 से 75% से घटाकर 60% कर दिया गया है ताकि उन्हें सार्वभौमिक बैंकों के साथ संरेखित किया जा सके और ऋण देने में परिचालन लचीलापन बढ़ाया जा सके।

- भारतीय रिज़र्व बैंक (RBI) द्वारा विनियामक निगरानी को सुदृढ़ बनाना: वित्त वर्ष 2024–25 में RBI ने 215 दंडात्मक कार्रवाइयाँ, 7 लाइसेंस रद्द किये और 23 UCB पर प्रतिबंध लगाए — जिनमें KYC उल्लंघन, उच्च NPA और धोखाधड़ी शामिल थीं। प्रमुख सुधारों में शामिल हैं:

- पुनरीक्षित सावधानीपूर्ण मानदंड जैसे अधिकतम ऋण सीमा में वृद्धि, प्रावधान अवधि में ढील और रियल एस्टेट जोखिम सीमा में संशोधन।

- UCB पर प्रॉम्प्ट करेक्टिव एक्शन (PCA) का विस्तार (अप्रैल 2025 से)।

- धोखाधड़ी प्रबंधन पर मास्टर दिशा-निर्देश (2024), जिसमें पूर्व चेतावनी प्रणाली और जवाबदेही तंत्र शामिल हैं।

- डिजिटल और संस्थागत सुदृढ़ीकरण: RBI ने सभी UCB को मार्च 2025 तक कोर बैंकिंग सिस्टम (CBS) को अपनाना अनिवार्य किया है, जिसमें नाबार्ड और फिनटेक कंपनियाँ सहायता प्रदान कर रही हैं।

- सरकार ने राष्ट्रीय शहरी सहकारी वित्त और विकास निगम (NUCFDC) की स्थापना की है, जो साझा डिजिटल अवसंरचना तथा सेवाएँ प्रदान करेगा। नीतिगत सुधारों के अंतर्गत अप्रभावी PACS की समाप्ति और तकनीक-सक्षम, सुशासित सहकारी समितियों के पंजीकरण को सरल बनाने के उपाय किये गए हैं।

भारत में शहरी सहकारी बैंकों के सामने क्या चुनौतियाँ हैं?

- कमज़ोर शासन व्यवस्था और धोखाधड़ी का खतरा: कई सहकारी बैंकों को राजनीतिक हस्तक्षेप, भाई-भतीजावाद और कमज़ोर आंतरिक नियंत्रण जैसी समस्याओं का सामना करना पड़ता है, जिससे वित्तीय कुप्रबंधन, धोखाधड़ी तथा जमाकर्त्ताओं के विश्वास में गिरावट आती है (जैसे: PMC बैंक घोटाला)।

- केवल वित्त वर्ष 2023–24 में ही 24 UCB के लाइसेंस रद्द किये गए।

- विनियामक और पर्यवेक्षण संबंधी सीमाएँ: RBI और राज्य रजिस्ट्रारों की दोहरी निगरानी प्रणाली के कारण लंबे समय तक अनुपालन में कठिनाई तथा परिचालन अक्षमताएँ बनी रहीं। बैंकिंग विनियमन (संशोधन) अधिनियम, 2020 के तहत UCB को पूरी तरह RBI के अधीन किया गया, फिर भी कार्यों का आच्छादन (Overlap) आज भी चुनौतियाँ उत्पन्न करता है।

- वित्तीय कमज़ोरी और उच्च NPA: कई UCB को पूंजी की कमी, सीमित फंडिंग स्रोत और बढ़ते गैर-निष्पादित ऋण (NPA) का सामना करना पड़ता है। मार्च 2024 में सकल NPA 8.8% पर पहुँच गया, जिससे उनकी लाभप्रदता और स्थिरता प्रभावित हुई।

- सीमित पैमाने और तकनीकी अप्रचलन: UCB प्रायः सीमित भौगोलिक क्षेत्रों में कार्य करते हैं और उनकी सदस्यता व बुनियादी ढाँचा सीमित होता है। डिजिटल तकनीक को अपनाने में पिछड़ने के कारण इनकी कार्यकुशलता, प्रतिस्पर्द्धात्मकता और ग्राहक सेवा पर प्रतिकूल असर पड़ा है, विशेषकर फिनटेक और वाणिज्यिक बैंकों की तुलना में।

- क्षेत्रीय प्रासंगिकता में गिरावट: कृषि ऋण में सहकारी बैंकों की हिस्सेदारी वर्ष 1992–93 में 64% से घटकर वर्ष 2019–20 में 11.3% रह गई।

- इसी प्रकार, कुल बैंकिंग परिसंपत्तियों में उनकी हिस्सेदारी 3.8% (2017) से घटकर 2.5% (2024) हो गई, जो वित्तीय क्षेत्र में उनकी घटती उपस्थिति को दर्शाता है।

आगे की राह

- शासन और निगरानी को सुदृढ़ बनाना: शहरी सहकारी बैंकों (UCB) के बोर्ड में कम से कम 50% निदेशकों के पास बैंकिंग, वित्त या कानून में विशेषज्ञता होना अनिवार्य किया जाए, ताकि बेहतर निर्णय-निर्धारण और जोखिम प्रबंधन सुनिश्चित किया जा सके।

- समेकन को बढ़ावा देना: RBI की स्वैच्छिक एकीकरण योजना (Voluntary Amalgamation Scheme) के तहत कमज़ोर UCB को मज़बूत बैंकों के साथ स्वैच्छिक विलय हेतु प्रोत्साहित किया जाए, जिससे वित्तीय रूप से स्थिर और कुशल संस्थाओं का निर्माण हो सके।

- स्वतंत्र और नियमित ऑडिट सुनिश्चित करना: स्वायत्त संस्थाओं द्वारा नियमित ऑडिट को संस्थागत रूप दिया जाए, जिससे पारदर्शिता, जवाबदेही और वित्तीय अनुशासन को सभी सहकारी बैंकों में बढ़ावा मिले।

- प्रौद्योगिकी अपनाने में तेज़ी लाना: कोर बैंकिंग, मोबाइल बैंकिंग, साइबर सुरक्षा जैसी आधुनिक बैंकिंग तकनीकों को अपनाने के लिये प्रोत्साहन दिया जाए, ताकि कार्यकुशलता और ग्राहक सेवा में सुधार हो सके।

- सामाजिक ऑडिट की शुरुआत: हितधारकों द्वारा संचालित सामाजिक ऑडिट लागू किये जाएँ, ताकि नीतियों के क्रियान्वयन, निधि आवंटन और सामुदायिक प्रभाव का मूल्यांकन किया जा सके — इससे विश्वास और समावेशन को गहरा किया जा सकेगा।

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)प्रिलिम्सप्रश्न. भारत में ‘शहरी सहकारी बैंकों’ के संदर्भ में निम्नलिखित कथनों पर विचार कीजिये: (2021)

उपर्युक्त कथनों में से कौन-सा/से सही है/हैं? (a) केवल 1 उत्तर:(b) मेन्सप्रश्न. "भारतीय शासकीय तंत्र में, गैर-राजकीय कर्त्ताओं की भूमिका सीमित ही रही है।" इस कथन का समालोचनात्मक परीक्षण कीजिये। (2016) प्रश्न. "गाँवों में सहकारी समिति को छोड़कर, ऋण संगठन का कोई भी अन्य ढाँचा उपयुक्त नहीं होगा।"-अखिल भारतीय ग्रामीण ऋण सर्वेक्षणा भारत में कृषि वित्त की पृष्ठभूमि में, इस कथन की चर्चा कीजिये। कृषि वित्त प्रदान करने वाली वित्तीय संस्थाओं को किन बाध्यताओं और कसौटियों का सामना करना पड़ता है? ग्रामीण सेवार्थियों तक बेहतर पहुँच और सेवा के लिये प्रौद्योगिकी का किस प्रकार इस्तेमाल किया जा सकता है?(2014) |