प्रारंभिक परीक्षा

RBI ने पेटीएम पेमेंट्स बैंक पर लगाया प्रतिबंध लगाया

- 17 Feb 2024

- 37 min read

स्रोत: द हिंदू

चर्चा में क्यों?

हाल ही में भारतीय रिज़र्व बैंक (RBI) ने पेटीएम पेमेंट्स बैंक लिमिटेड (Paytm Payments Bank Ltd- PPBL) पर सख्त प्रतिबंध लगाए हैं। यह कदम एक ऑडिट रिपोर्ट द्वारा बैंक के भीतर लगातार गैर-अनुपालन और पर्यवेक्षी चिंताओं को उजागर करने के बाद उठाया गया है।

PPBL पर कौन-से प्रमुख प्रतिबंध लगाए गए हैं?

- पृष्ठभूमि: बैंकिंग विनियमन अधिनियम, 1949 की धारा 35A, RBI को बैंकों को निर्देश जारी करने और किसी भी बैंकिंग इकाई के संचालन को जमाकर्त्ताओं के हितों के संबंध में हानिकारक या बैंक के स्वयं के हित में प्रतिकूल तरीके से संचालित होने से रोकने के लिये आवश्यक कार्रवाई करने का अधिकार प्रदान करती है।

-

इस मामले से जुड़े सूत्र इस बात का संकेत देते हैं कि पेटीएम और उससे जुड़ी बैंकिंग इकाई के बीच आवश्यक रकम से जुड़े संदिग्ध लेनदेन पर चिंताओं ने RBI को इसके खिलाफ कार्रवाई के लिये प्रेरित किया।

- कथित तौर पर PPBL में गैर-अनुपालन वाले कई खाते थे जिनमें उचित KYC सत्यापन का अभाव था, ऐसे हज़ारों उदाहरण थे जहाँ एक ही पैन नंबर का उपयोग कई खाते खोलने के लिये किया गया था।

- इसके अतिरिक्त, न्यूनतम KYC प्रीपेड जैसे साधनों के ज़रिये नियामक सीमा से अधिक लेनदेन ने संभावित मनी लॉन्ड्रिंग गतिविधियों का संकेत दिया।

-

- प्रमुख प्रतिबंध:

- जमा पर रोक: PPBL को 29 फरवरी, 2024 से अपने खातों या वॉलेट में आगे जमा, टॉप-अप या क्रेडिट लेनदेन स्वीकार करने से रोक दिया गया है।

- यह FASTag और नेशनल कॉमन मोबिलिटी कार्ड (NCMC) कार्ड के लिये इसके प्रीपेड उपायों पर भी लागू होता है।

- सेवा सीमाएँ: यह प्रतिबंध आधार सक्षम भुगतान प्रणाली, तत्काल भुगतान सेवा, बिल भुगतान और UPI हस्तांतरण जैसी बैंकिंग सेवाओं तक विस्तारित है।

- बैंक को 29 मार्च, 2024 तक सभी पाइपलाइन और नोडल खाता हस्तांतरण का निपटान करना होगा, उसके बाद कोई अन्य हस्तांतरण करने की अनुमति नहीं होगी।

- नोडल खातों को बंद करना: PPBL को 29 फरवरी, 2024 से पहले अपनी मूल कंपनी और पेटीएम भुगतान सेवाओं के नोडल खातों को समाप्त करने का निर्देश दिया गया है।

- जमा पर रोक: PPBL को 29 फरवरी, 2024 से अपने खातों या वॉलेट में आगे जमा, टॉप-अप या क्रेडिट लेनदेन स्वीकार करने से रोक दिया गया है।

नोट: नोडल खाते व्यवसायों द्वारा स्थापित विशेष बैंक खातों के रूप में कार्य करते हैं, जो वित्तीय मध्यस्थों के रूप में कार्य करते हैं।

- इन खातों को उपभोक्ताओं की ओर से भाग लेने वाले बैंकों से एकत्र किये गए धन को रखने के लिये डिज़ाइन किया गया है, जिसका प्राथमिक उद्देश्य है बाद में इन निधियों को विशिष्ट व्यापारियों को हस्तांतरित करना।

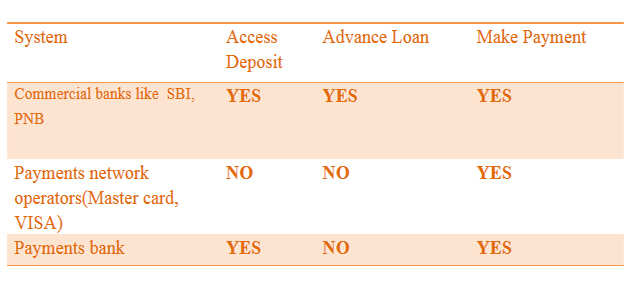

पेमेंट बैंक क्या हैं?

- परिचय:

- पेमेंट बैंक वर्ष 2014 में भारतीय रिज़र्व बैंक द्वारा शुरू किये गए एक विशेष प्रकार के बैंक हैं। इन्हें बैंकिंग सुविधाओं से वंचित और कम बैंकिंग सेवाओं वाली आबादी को बुनियादी बैंकिंग सेवाएँ प्रदान करके वित्तीय समावेशन को बढ़ावा देने के लिये अभिकल्पित किया गया है।

- इन्हें छोटे व्यवसायों और कम आय वाले परिवारों के लिये वित्तीय सेवाओं की जाँच हेतु भारतीय रिज़र्व बैंक द्वारा गठित नचिकेत मोर समिति की सिफारिशों के आधार पर स्थापित किया गया था।

- उदाहरण: एयरटेल पेमेंट्स बैंक, इंडिया पोस्ट पेमेंट्स बैंक, आदि।

- लाइसेंसिंग आवश्यकताएँ: इन्हें बैंकिंग विनियमन अधिनियम, 1949 की धारा 22 (1) के तहत लाइसेंस प्राप्त है।

- ये भारतीय रिज़र्व बैंक की विभेदित बैंक लाइसेंस श्रेणी के अंतर्गत आते हैं क्योंकि वे वाणिज्यिक बैंकों द्वारा प्रदान की जाने वाली सेवाओं की पूरी शृंखला की पेशकश करने से प्रतिबंधित हैं।

- भारतीय रिज़र्व बैंक दो प्रकार के बैंकिंग लाइसेंस देता है: सार्वभौमिक बैंक लाइसेंस और विभेदित बैंक लाइसेंस।

- विशेषताएँ:

- नकदी निधि आवश्यकताएँ: उन्हें आरक्षित नकदी निधि अनुपात (CRR) और सांविधिक चलनिधि अनुपात (SLR) बनाए रखना आवश्यक होता है।

- एक वर्ष तक की परिपक्वता के साथ सांविधिक चलनिधि अनुपात अर्हत G-प्रतिभूतियों/टी-बिलों में इसकी मांग निक्षेप शेष राशि का न्यूनतम 75% होता है।

- आरक्षित नकदी निधि अनुपात संबंधी आवश्यकताओं को बनाए रखने के अलावा अन्य अनुसूचित वाणिज्यिक बैंकों में चालू और सावधि/सावधि जमा अधिकतम 25% होना चाहिये।

- न्यूनतम चुकता पूंजी: न्यूनतम चुकता इक्विटी पूंजी 100 करोड़ रुपए तय की गई है।

- प्रवर्तक का प्रदत्त इक्विटी पूंजी में न्यूनतम प्रारंभिक योगदान पहले 5 वर्षों के लिये कम से कम 40% होगा।

- निषिद्ध सेवाएँ: उन्हें ऋण देने या क्रेडिट कार्ड जारी करने से प्रतिबंधित किया गया है।

- इसलिये, उन्हें प्राथमिकता क्षेत्र ऋण नियमों से भी छूट दी गई है जो आम तौर पर पारंपरिक बैंकों पर लागू होते हैं।

- ग्रामीण अभिगम आवश्यकताएँ: पेमेंट्स बैंक के कम से कम 25% भौतिक अभिगम बिंदु ग्रामीण केंद्रों में होने चाहिये।

- नकदी निधि आवश्यकताएँ: उन्हें आरक्षित नकदी निधि अनुपात (CRR) और सांविधिक चलनिधि अनुपात (SLR) बनाए रखना आवश्यक होता है।

- पेमेंट बैंकों द्वारा की जाने वाली प्रमुख गतिविधियाँ:

- व्यक्तियों और छोटे व्यवसायों से एक निश्चित सीमा तक (वर्तमान में प्रति खाता 2 लाख रुपए निर्धारित) जमा स्वीकार करना।

- प्रेषण सेवाएँ प्रदान करना और घरेलू धन हस्तांतरण की सुविधा प्रदान करना।

- ATM/डेबिट कार्ड, प्रीपेड भुगतान उपाय और अन्य इलेक्ट्रॉनिक भुगतान विधियाँ प्रस्तुत करना।

- ऑनलाइन निधि अंतरण और बिल भुगतान सहित इंटरनेट बैंकिंग सेवाएँ प्रदान करना।