भारतीय अर्थव्यवस्था

भारत में वित्तीय समावेशन

- 29 Aug 2025

- 119 min read

यह एडिटोरियल 27/08/2025 को द इंडियन एक्सप्रेस में प्रकाशित “PM Jan Dhan Yojana has Removed Intermediaries to Ensure Subsidies Reach Beneficiaries,” पर आधारित है, जो दर्शाता है कि पीएम जन धन योजना ने किस प्रकार प्रत्यक्ष लाभ अंतरण के माध्यम से वित्तीय समावेशन को रूपांतरित तो किया है। साथ ही इस लेख में यह भी रेखांकित किया गया है कि अभी भी सीमित डिजिटल साक्षरता और खातों के कम उपयोग जैसी चुनौतियाँ बनी हुई हैं।

प्रिलिम्स के लिये: प्रधानमंत्री जन धन योजना (PMJDY), प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY), अटल पेंशन योजना (APY), स्टैंड-अप इंडिया योजना (SUI), किसान क्रेडिट कार्ड (KCC), वित्तीय समावेशन सूचकांक

मेन्स के लिये: वित्तीय समावेशन, भारत में वित्तीय समावेशन की वृद्धि के प्रमुख प्रेरक, भारत में वित्तीय समावेशन से संबंधित चिंताएँ।

वित्तीय समावेशन भारत के कल्याणकारी राज्य की रीढ़ है, जो यह सुनिश्चित करता है कि सब्सिडी और लाभ बिना किसी अपव्यय (अनधिकृत निकासी) के सही लाभार्थियों तक अभिगम्यताें। प्रधानमंत्री जन धन योजना (PMJDY) जैसी प्रमुख योजनाओं ने बिचौलियों की भूमिका घटाकर प्रत्यक्ष लाभ अंतरण (DBT) को संभव बनाया है। फिर भी उपयोगिता, अभिगम्यता एवं जागरूकता की कमियाँ यह दर्शाती हैं कि वास्तविक समावेशन अब भी प्रक्रिया में है तथा इसे और सुदृढ़ करने की आवश्यकता है।

वित्तीय समावेशन क्या है?

- विषय:

- वित्तीय समावेशन को वित्तीय सेवाओं तक अभिगम्यता सुनिश्चित करने तथा कमज़ोर वर्गों एवं निम्न-आय वर्ग जैसे सुभेद्य समूहों को (जहाँ आवश्यक हो) उचित लागत व समय पर पर्याप्त ऋण प्रदान करने की प्रक्रिया (वित्तीय समावेशन समिति, अध्यक्ष: डॉ. सी. रंगराजन) के रूप में परिभाषित किया जा सकता है।

- वित्तीय समावेशन के प्रमुख घटक:

- वित्तीय सेवाओं तक अभिगम्यता: यह सुनिश्चित करना कि बैंकिंग, बीमा एवं ऋण जैसी वित्तीय सेवाएँ सभी के लिये उपलब्ध हों। इसमें कम सेवा वाले क्षेत्रों में फिज़िकल बैंकिंग आउटलेट की स्थापना और डिजिटल वित्तीय सेवाओं का प्रावधान शामिल है।

- सुलभता: वित्तीय उत्पादों और सेवाओं की कीमतें समाज के सभी वर्गों के लिये सुलभ होनी चाहिये। उच्च लागत, विशेष रूप से निम्न-आय वर्ग के लिये, एक बड़ी बाधा हो सकती है।

- वित्तीय साक्षरता: व्यक्तियों को वित्तीय उत्पादों, सेवाओं और प्रबंधन के बारे में शिक्षित करना आवश्यक है। वित्तीय साक्षरता लोगों को बचत, निवेश और ऋण प्रबंधन सहित अपने वित्त के संदर्भ में सूचित निर्णय लेने में सक्षम बनाती है।

- उपयोगिता: अभिगम्यता के अलावा, यह भी आवश्यक है कि व्यक्ति वित्तीय स्थिरता और विकास प्राप्त करने के लिये वित्तीय सेवाओं का सक्रिय रूप से उपयोग करें। इसमें बैंकिंग सेवाओं से जुड़ना, ऋण का ज़िम्मेदारी से उपयोग करना और बीमा उत्पादों का लाभ उठाना शामिल है।

- महत्त्व:

- सशक्तीकरण और स्वतंत्रता: वित्तीय रूप से साक्षर व्यक्ति बेहतर वित्तीय निर्णय लेने में सक्षम होते हैं, जिससे शोषण की संभावना कम होती है।

- आर्थिक विकास: वित्तीय समावेशन बचत को बढ़ावा देकर, रोज़गार सृजन करके और उत्पादकता बढ़ाकर आर्थिक विकास को बढ़ावा देता है।

- असमानता में कमी: वित्तीय सेवाओं तक अभिगम्यता प्रदान करके, वित्तीय समावेशन गरीबी और असमानता को दूर कर सकता है।

- वित्तीय स्थिरता: वित्तीय रूप से साक्षर जनसंख्या अधिक वित्तीय स्थिरता ला सकती है, क्योंकि व्यक्ति आर्थिक अनिश्चितताओं से निपटने के लिये बेहतर ढंग से तैयार होते हैं।

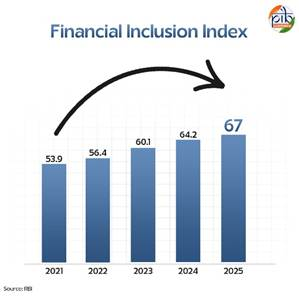

- RBI का वित्तीय समावेशन सूचकांक (FI-Index): यह बैंकिंग, निवेश, बीमा, पेंशन और डाक क्षेत्रों में वित्तीय समावेशन का एक व्यापक मापक है, जिसे सरकार और नियामकों से प्राप्त इनपुट के साथ विकसित किया गया है।

- जुलाई में प्रतिवर्ष प्रकाशित, इस सूचकांक के अंक 0 (अपवर्जन) से 100 (पूर्ण समावेशन) तक होते हैं।

- इस सूचकांक का कोई आधार वर्ष नहीं है, जो समय के साथ संचयी प्रगति को दर्शाता है।

- इसमें तीन पैरामीटर शामिल हैं: अभिगम्यता (35%), उपयोग (45%) और गुणवत्ता (20%)।

- गुणवत्ता पैरामीटर एक ऐसी विशेषता है जिसमें वित्तीय साक्षरता, उपभोक्ता संरक्षण और सेवा समानता शामिल हैं।

- यह सूचकांक मार्च 2017 में 43.4 से बढ़कर मार्च 2021 में 53.9 हो गया था और अब मार्च 2025 में 67 तक पहुँच गया है।

भारत में वित्तीय समावेशन के विकास के पीछे प्रमुख कारक क्या हैं?

- सरकारी योजनाएँ और नीतिगत प्रोत्साहन:

- प्रधानमंत्री जन धन योजना (PMJDY): बचत खाते, RuPay कार्ड, बीमा और ओवरड्राफ्ट सुविधाएँ प्रदान करने वाली एक वित्तीय क्रांति।

- 4 अगस्त 2025 तक, 55.98 करोड़ लाभार्थी नामांकित हैं, जिनमें से 55% से अधिक खाते महिलाओं के पास हैं।

- 13.55 लाख बैंक मित्रों और 107 डिजिटल बैंकिंग इकाइयों का एक नेटवर्क अंतिम-बिंदु तक सेवाएँ सुनिश्चित करता है।

- प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY): वर्ष 2015 में शुरू की गई, यह ₹20 के वार्षिक प्रीमियम पर ₹2 लाख का दुर्घटना बीमा प्रदान करती है। मार्च 2025 तक, 50.54 करोड़ नामांकन दर्ज किये गए।

- प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY): ₹436 के वार्षिक प्रीमियम पर ₹2 लाख का जीवन बीमा प्रदान करती है।

- 23 करोड़ से अधिक लोगों को कवर किया गया; 9 लाख से अधिक परिवारों को लाभ हुआ है।

- अटल पेंशन योजना (APY): 60 वर्ष की उम्र के बाद ₹1,000-₹5,000/माह की पेंशन प्रदान करती है।

- अप्रैल 2025 तक, 7.65 करोड़ सदस्य और ₹45,974 करोड़ का कोष, जिसमें 48% महिला प्रतिभागी हैं।

- प्रधानमंत्री मुद्रा योजना (PMMY): ₹20 लाख तक के ऋण के साथ सूक्ष्म और लघु उद्यमों का समर्थन करती है।

- अगस्त 2025 तक महिलाओं, अल्पसंख्यकों और पहली बार उद्यमियों पर ध्यान केंद्रित करते हुए, ₹35.13 लाख करोड़ मूल्य के 53.85 करोड़ ऋण स्वीकृत किये जा चुके हैं।

- स्टैंड-अप इंडिया योजना (SUI): अनुसूचित जाति, अनुसूचित जनजाति और महिलाओं के बीच उद्यमिता को बढ़ावा देती है। मार्च 2025 तक, ₹61,020 करोड़ स्वीकृत किये जा चुके हैं।

- महिला समृद्धि योजना (MSY): कौशल प्रशिक्षण और स्वयं सहायता समूह (SHG) को ₹1.4 लाख तक के ऋण प्रदान करती है। मार्च 2025 तक, महिलाओं को ₹72,859 लाख वितरित किये जा चुके हैं।

- किसान क्रेडिट कार्ड (KCC): किसानों को किफायती ऋण प्रदान करता है।

- बकाया ऋण राशि ₹4.26 लाख करोड़ (2014) से बढ़कर ₹10.05 लाख करोड़ (2024) हो गई, जिससे 7.72 करोड़ किसानों को लाभ हुआ।

- राष्ट्रव्यापी वित्तीय समावेशन अभियान (2025): ग्राम पंचायतों और शहरी स्थानीय निकायों को शामिल करते हुए 3 महीने का अभियान।

- जुलाई 2025 तक, 99,753 शिविर आयोजित किये गए, 6.65 लाख नए PMJDY खाते खोले गए और 10 लाख KYC पुन: सत्यापन पूरे किये गए।

- प्रधानमंत्री जन धन योजना (PMJDY): बचत खाते, RuPay कार्ड, बीमा और ओवरड्राफ्ट सुविधाएँ प्रदान करने वाली एक वित्तीय क्रांति।

- डिजिटल क्रांति:

- एकीकृत भुगतान इंटरफेस (UPI): वर्ष 2016 में लॉन्च किया गया, यह भारत में 85% डिजिटल लेन-देन को संचालित करता है।

- अकेले जून 2025 में, 18.39 अरब भुगतानों के माध्यम से ₹24.03 लाख करोड़ का लेन-देन हुआ।

- वैश्विक रीयल-टाइम लेन-देन का लगभग 50% हिस्सा इसी का है।

- आधार-सक्षम भुगतान प्रणाली (AePS): आधार-आधारित पहचान सत्यापन ने लाखों लोगों को वित्तीय मुख्यधारा में ला दिया है।

- डिजिटल वॉलेट और फिनटेक प्लेटफॉर्म (जैसे: पेटीएम, फोनपे) वित्तीय अभिगम्यता को और अधिक सुविधाजनक बना रहे हैं।

- एकीकृत भुगतान इंटरफेस (UPI): वर्ष 2016 में लॉन्च किया गया, यह भारत में 85% डिजिटल लेन-देन को संचालित करता है।

- सूक्ष्म वित्त संस्थान और फिनटेक नवाचार:

- बंधन बैंक जैसे सूक्ष्म वित्त संस्थानों (MFI) ने महिला उधारकर्त्ताओं को सशक्त बनाया है।

- फिनटेक कंपनियाँ सूक्ष्म ऋण, तत्काल क्रेडिट स्कोरिंग और पीयर-टू-पीयर ऋण प्रदान करने के लिये आर्टिफिशियल इंटेलिजेंस (AI), बिग डेटा एवं ब्लॉकचेन का लाभ उठाती हैं।

- RBI और बैंकों की भूमिका:

- प्राथमिकता क्षेत्र ऋण (PSL) मानदंड कृषि, MSME और कमज़ोर वर्गों को ऋण प्रवाह सुनिश्चित करते हैं।

- व्यवसाय संवाददाता (BC) और बैंकिंग मित्र ग्रामीण क्षेत्रों में लास्ट-माइल कनेक्टिविटी को जोड़ते हैं।

- राष्ट्रीय वित्तीय शिक्षा केंद्र (NCFE) (2013): RBI, SEBI, IRDAI और PFRDA का संयुक्त प्रयास।

- कार्यशालाओं, संगोष्ठियों और अभियानों के माध्यम से सभी वर्गों (बच्चों, युवाओं, महिलाओं, वरिष्ठ नागरिकों) के लिये वित्तीय शिक्षा को बढ़ावा देता है।

- युवाओं की वित्तीय साक्षरता में 17% की वृद्धि दर्ज (2016-2020) की गई।

- इसकी वित्तीय शिक्षा के लिये राष्ट्रीय रणनीति (NSFE) 2020-25 5 ‘C’ के दृष्टिकोण – विषयवस्तु (Content), क्षमता (Capacity), सामुदायिक नेतृत्व वाला मॉडल (Community-led model), संचार (Communication) और सहयोग (Collaboration) को अपनाया गया है। इसका उद्देश्य वित्तीय साक्षरता को बढ़ाने के लिये एक समग्र रणनीति तैयार करना है।

भारत में वित्तीय समावेशन को लेकर क्या चिंताएँ हैं?

- क्षेत्रीय असमानताएँ:

- प्रगति के बावजूद, बिहार, छत्तीसगढ़ और ओडिशा जैसे राज्य वित्तीय अभिगम्यता के मामले में केरल एवं महाराष्ट्र से पीछे हैं।

- बिहार, जहाँ प्रति व्यक्ति आय बमुश्किल ₹68,000 से कुछ ही अधिक है, गहन सामाजिक और आर्थिक अपवर्जन को रेखांकित करता है।

- लैंगिक असमानताएँ: सामाजिक, आर्थिक और सांस्कृतिक कारकों के कारण महिलाओं को वित्तीय समावेशन में अतिरिक्त बाधाओं का सामना करना पड़ता है।

- भारत के औपचारिक ऋण बाज़ारों में केवल लगभग 35% सक्रिय उधारकर्त्ता महिलाएँ हैं, जो ऋण तक अभिगम्यता में एक महत्त्वपूर्ण लैंगिक असमानता को उजागर करता है।

- भारत में राष्ट्रीय परिवार स्वास्थ्य सर्वेक्षण (NFHS-5) से पता चलता है कि केवल 33% महिलाएँ इंटरनेट का उपयोग करती हैं, जबकि पुरुषों के लिये यह आँकड़ा 57% है।

- डिजिटल डिवाइड:

- इंटरनेट एंड मोबाइल एसोसिएशन ऑफ इंडिया (IAMAI) और KANTAR द्वारा किये गए एक संयुक्त अध्ययन में पाया गया कि वर्ष 2023 तक, 45% भारतीय (लगभग 665 मिलियन लोग) इंटरनेट का उपयोग नहीं कर रहे थे।

- डिजिटल निरक्षरता और अपर्याप्त बुनियादी अवसंरचना ऑनलाइन वित्तीय सेवाओं के अंगीकरण में बाधा डालती हैं।

- अनौपचारिक अर्थव्यवस्था और नकदी का प्रभुत्व:

- लगभग 90% श्रमिक अनौपचारिक क्षेत्र की नौकरियों में लगे हुए हैं।

- नकद लेन-देन पर उनकी अत्यधिक निर्भरता, साथ ही सीमित औपचारिक ऋण अभिगम्यता, इस क्षेत्र में डिजिटल भुगतान एवं वित्तीय सेवाओं के अंगीकरण में और बाधा डालती है।

- कम वित्तीय साक्षरता:

- SEBI निवेशक सर्वेक्षण वर्ष 2020 के अनुसार, केवल 27% भारतीय वित्तीय रूप से साक्षर हैं।

- डिजिटल सुरक्षा के संदर्भ में जागरूकता की कमी साइबर धोखाधड़ी एवं कम बीमा अभिगम्यता का कारण बनती है।

- अपर्याप्त ऋण अभिगम्यता:

- लघु एवं सीमांत किसान बैंकों द्वारा सख्त संपार्श्विक आवश्यकताओं के कारण साहूकारों पर निर्भर रहते हैं।

- NITI आयोग की ‘भारत में MSME की प्रतिस्पर्द्धात्मकता बढ़ाने’ पर रिपोर्ट के अनुसार, वित्त वर्ष 2021 तक MSME ऋण की केवल 19% मांग ही औपचारिक स्रोतों से पूरी की जा सकी।

- भ्रष्टाचार और लीकेज:

- हालाँकि DBT (प्रत्यक्ष लाभ अंतरण) ने बिचौलियों की भूमिका, फर्ज़ी लाभार्थियों और फर्ज़ी खातों को कम किया है, फिर भी ये अभी भी मौजूद हैं।

- सहकारी बैंकों का दुरुपयोग और घोटाले कुछ वित्तीय संस्थानों में कमज़ोर शासन को उजागर करते हैं।

- भारत वर्ष 2024 के लिये भ्रष्टाचार बोध सूचकांक (CPI) में 96वें स्थान पर रहा, जो वर्ष 2023 में 93वें स्थान से नीचे है तथा इसका स्कोर 38 रहा, जो वर्ष 2023 में 39वें स्थान से कम है।

वित्तीय समावेशन को सुदृढ़ करने के लिये आगे की राह क्या होनी चाहिये?

- डिजिटल बुनियादी अवसंरचना को मज़बूत करना:

- BharatNet परियोजना के माध्यम से ग्रामीण क्षेत्रों में ब्रॉडबैंड कनेक्टिविटी का विस्तार करके डिजिटल अंतर को न्यूनतम किया जाना चाहिये।

- ग्रामीण और अर्द्ध-साक्षर आबादी की अभिगम्यता बढ़ाने के लिये किफायती स्मार्टफोन और स्थानीय भाषा के वित्तीय ऐप्स को बढ़ावा दिया जाना चाहिये।

- नचिकेत मोर समिति (2013) की सिफारिशों को लागू किया जाना चाहिये, जिसमें वित्तीय समावेशन को सुदृढ़ करने के लिये एक सार्वभौमिक इलेक्ट्रॉनिक बैंक खाते और विशेष भुगतान बैंकों की स्थापना की अनुशंसा की गई थी।

- वित्तीय साक्षरता बढ़ाना:

- कम उम्र से ही जागरूकता उत्पन्न करने के लिये स्कूली पाठ्यक्रम में वित्तीय साक्षरता को शामिल किया जाना चाहिये।

- लोगों को बचत, बीमा और साइबर सुरक्षा के बारे में शिक्षित करने के लिये स्वयं सहायता समूहों (SHG), पंचायतों तथा गैर-सरकारी संगठनों को समुदाय-आधारित प्लेटफॉर्म के रूप में उपयोग किया जाना चाहिये।

- रंगराजन समिति (वर्ष 2008) की सिफारिशों का पालन किया जाना चाहिये, जिसमें समावेशी विकास के लिये प्रौद्योगिकी के अंगीकरण और वित्तीय साक्षरता के महत्त्व पर ज़ोर दिया गया था।

- नवोन्मेषी ऋण समाधान:

- सभी किसानों के लिये किसान क्रेडिट कार्ड (KCC) का विस्तार किया जाना चाहिये।

- MSME के लिये ऋण गारंटी योजनाओं के माध्यम से संपार्श्विक-मुक्त ऋणों को प्रोत्साहित किया जाना चाहिये।

- लेन-देन के आँकड़ों के आधार पर तत्काल डिजिटल ऋण देने के लिये फिनटेक-बैंक साझेदारी को बढ़ावा दिया जाना चाहिये।

- नियामक निगरानी को मज़बूत करना:

- भारतीय रिज़र्व बैंक को घोटालों को रोकने के लिये सहकारी बैंकों और NBFC की निगरानी में सुधार करना चाहिये।

- उधारकर्त्ताओं को अत्यधिक ऋणग्रस्तता से बचाने के लिये सूक्ष्म वित्त संस्थानों में पारदर्शिता सुनिश्चित की जानी चाहिये।

- लिंग-आधारित समावेशी विकास

- महिला शक्ति केंद्रों जैसे महिला-विशिष्ट वित्तीय उत्पादों को बढ़ावा दिया जाना चाहिये।

- बैंकिंग प्रतिनिधियों और स्वयं सहायता समूहों के संपर्क में महिलाओं का प्रतिनिधित्व बढ़ाया जाना चाहिये।

- समग्र नीति समन्वय

- वित्तीय समावेशन को सामाजिक समावेशन (शिक्षा, स्वास्थ्य, आवास) से जोड़ा जाना चाहिये।

- भारत को वित्तीय सेवाओं एवं उत्पादों तक अभिगम्यता प्राप्त करने में आने वाली बाधाओं को दूर करने के लिये शुरू की गई राष्ट्रीय वित्तीय समावेशन रणनीति (2019) को और मज़बूत करना चाहिये तथा उस पर कार्य करना चाहिये।

निष्कर्ष:

सतत् सस्टेनेबल डेवलपमेंट गोल्स- 2030 एजेंडा के तहत वित्तीय समावेशन को 17 में से 7 लक्ष्यों के लिये एक प्रमुख आधार के रूप में अभिनिर्धारित किया गया है। वास्तविक समावेशन केवल बैंक खाता खोलने तक सीमित नहीं है, बल्कि इसके लिये ऐसा वित्तीय तंत्र आवश्यक है जो नागरिकों को सुलभ, किफायती और भरोसेमंद सेवाएँ प्रदान कर सके तथा उन्हें वास्तविक रूप से सशक्त बना सके। आगे की राह तकनीक और विश्वास, नीति और जन-भागीदारी तथा वित्त और न्यायपूर्ण व्यवस्था के संतुलन में निहित है।

जैसा कि प्रधानमंत्री नरेंद्र मोदी ने उचित ही कहा है कि “आर्थिक विकास केवल कुछ शहरों और कुछ नागरिकों तक सीमित नहीं रहना चाहिये, बल्कि यह सर्वांगीण और सर्वसमावेशी होना चाहिये।”

|

दृष्टि मेन्स प्रश्न: प्रश्न. “सस्टेनेबल डेवलपमेंट गोल्स- 2030 एजेंडा के तहत अनेक सतत् विकास लक्ष्यों (SDG) की प्राप्ति के लिये वित्तीय समावेशन को मूलभूत साधन के रूप में अभिनिर्धारित किया गया है।” इस संदर्भ में, वित्तीय समावेशन के लिये भारत के प्रयासों एवं समतामूलक विकास में आने वाली बाधाओं का विश्लेषण कीजिये। |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)

प्रिलिम्स

प्रश्न 1. भारत के संदर्भ में, निम्नलिखित पर विचार कीजिये: (2010)

- बैंकों का राष्ट्रीयकरण

- क्षेत्रीय ग्रामीण बैंकों का गठन

- बैंक शाखाओं द्वारा गाँवों का अंगीकरण

उपर्युक्त में से किसे भारत में ‘वित्तीय समावेशन’ प्राप्त करने हेतु उठाए गए कदम माना जा सकता है?

(a) केवल 1 और 2

(b) केवल 2 और 3

(c) केवल 3

(d) 1, 2 और 3

उत्तर: (d)

मेन्स

प्रश्न 1. प्रधान मंत्री जन-धन योजना (पी.एम.जे.डी.वाइ.) बैंकरहितों को संस्थागत वित्त में लाने के लिये आवश्यक है। क्या आप सहमत हैं कि इससे भारतीय समाज के गरीब तबके के लोगों का वित्तीय समावेश होगा? अपने मत की पुष्टि के लिये तर्क प्रस्तुत कीजिये। (2016)