भारतीय अर्थव्यवस्था

औद्योगिक समूह और बैंकिंग

- 30 Nov 2021

- 48 min read

प्रिलिम्स के लिये:भारतीय रिज़र्व बैंक, ऑन-टैप लाइसेंसिंग व्यवस्था, गैर-निष्पादित आस्तियांँ मेन्स के लिये:औद्योगिक समूहों को बेंकिंग लाइसेंस देने के लाभ एवं चिंताएंँ |

चर्चा में क्यों?

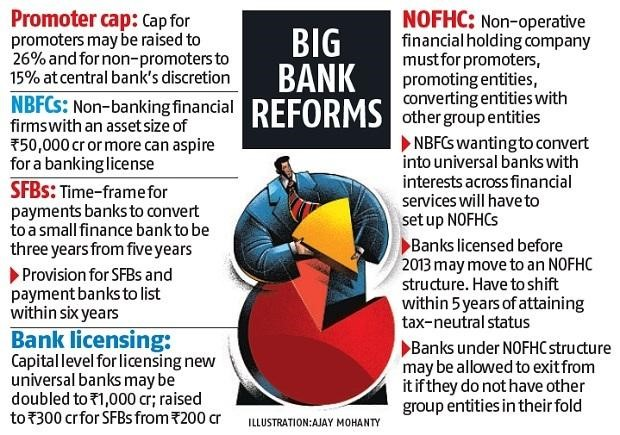

हाल ही में भारतीय रिज़र्व बैंक (RBI) ने अपनी आंतरिक कार्य समिति (IWG) की सिफारिशों को रोक दिया है, जिसमें कहा गया है कि बड़े कॉर्पोरेट और औद्योगिक घरानों को बैंकिंग विनियमन अधिनियम, 1949 में संशोधन के बाद बैंकों को विस्तार करने की अनुमति दी जा सकती है।

- RBI ने निजी बैंकों के स्वामित्व पर IWG की 33 में से 21 सिफारिशों को स्वीकार कर लिया है, लेकिन बड़े व्यापारिक समूहों को बैंकिंग लाइसेंस देने के संबंध में कोई प्रतिक्रिया नहीं दी है।

प्रमुख बिंदु

- औद्योगिक समूह:

- औद्योगिक समूह (Corporate Houses- CH) पांँच दशक पहले बैंकिंग क्षेत्र में तब तक सक्रिय थे जब तक कि साठ के दशक के अंत में उधार देने और जमाकर्त्ताओं के पैसे के दुरुपयोग के आरोपों के बीच प्रवर्तित बैंकों का राष्ट्रीयकरण नहीं कर दिया गया।

- निजी बैंकों को लाइसेंस देने के पहले दौर के साथ बैंकिंग क्षेत्र को सीएच पोस्ट उदारीकरण (CHs Post Liberalisation), 1991 के लिये फिर से खोल दिया गया, यह कार्य वर्ष 1993 में किया गया था।

- निजी क्षेत्र के बैंकों को लाइसेंस देने का काम वर्ष 2003-04 और वर्ष 2013-14 में भी किया गया जिसकी परिणति वर्ष 2016 में यूनिवर्सल बैंकों की ऑन-टैप लाइसेंसिंग व्यवस्था के साथ हुई।

- हालांँकि वर्ष 2013-14 में कुछ प्रमुख औद्योगिक समूहों पर विचार नहीं किया गया था।

- निगमों को अपना बैंक रखने से लाभ:

- पूंजी अंतर को कम करना:

- वर्तमान में सरकार करदात्ताओं की जेब से पैसा निकाल कर सार्वजनिक क्षेत्र के बैंकों को फंडिंग करती रहती है।

- इसलिये बड़े कॉर्पोरेट्स को बैंकिंग क्षेत्र में अनुमति देकर पूंजी की आवश्यकता को पूरा किया जा सकता है।

- वित्तीय समावेशन:

- आज भी देश में एक बड़ी आबादी की बैंकिंग तक पहुंँच नहीं है, औद्योगिक समूहों/कॉर्पोरेट्स के प्रवेश का अर्थ होगा अधिक बैंकिंग शाखाओं को खोलना तथा अधिक लोगों तक बैंकिंग की पहुँच सुनिश्चित करना।

- बेहतर प्रतिस्पर्द्धा:

- बैंकों का निजीकरण भारतीय बैंकिंग क्षेत्र में लंबे समय से प्रस्तावित सुधार रहा है। बैंकिंग क्षेत्र में कॉर्पोरेट्स के प्रवेश की अनुमति से सार्वजनिक बैंकों पर अपनी कार्यप्रणाली में सुधार करने और अधिक प्रतिस्पर्द्धी बनने के लिये दबाव बढ़ेगा।

- पूंजी अंतर को कम करना:

- औद्योगिक समूहों को बैंकिंग लाइसेंस देने से चिंताएंँ :

- धन जमा करने से संबंधित नैतिक खतरा:

- एक ऐसा बैंक जिसका औद्योगिक समूहों से कोई संबंध न हो, वह बिना हितों के टकराव के प्रभावी रूप से ऋण आवेदनों की समीक्षा कर सकता है और इस प्रकार अर्थव्यवस्था के समग्र विकास में तेज़ी लाने के लिये धन का कुशल आवंटन सुनिश्चित किया जा सकता है।

- दूसरी ओर औद्योगिक समूहों के स्वामित्व वाले बैंकों पर ऋण जारी करने के दौरान अधिक योग्य संस्थानों/कंपनियों की बजाय लगातार समूह की ही अन्य कंपनियों को प्राथमिकता देने का दबाव बना रहेगा। इसे ‘कनेक्टेड लेंडिंग’ (Connecting Lending) के रूप में देखा जा सकता है।

- बड़े व्यापारिक समूह पहले से ही बैंकिंग प्रणाली में गैर-निष्पादित आस्तियों (Non-Performing Assets- NPAs) के एक बड़े हिस्से के लिये बैंक के प्रवर्तक बने बिना भी उसका प्रयोग करते हैं।

- नैतिक दृष्टि से देखा जाए तो यह एक प्रभावी वित्तीय मध्यस्थ के रूप में बैंक की भूमिका को प्रभावित करेगा और नैतिक खतरा या हितों के टकराव की स्थिति पैदा करेगा।

- एक ऐसा बैंक जिसका औद्योगिक समूहों से कोई संबंध न हो, वह बिना हितों के टकराव के प्रभावी रूप से ऋण आवेदनों की समीक्षा कर सकता है और इस प्रकार अर्थव्यवस्था के समग्र विकास में तेज़ी लाने के लिये धन का कुशल आवंटन सुनिश्चित किया जा सकता है।

- धन जमा करने से संबंधित नैतिक खतरा:

- सर्कुलर लेंडिंग और विनियमन की चुनौतियाँ:

- यहाँ सर्कुलर लेंडिंग से आशय उस स्थिति से हैं जहाँ कोई कॉर्पोरेट बैंक ‘X’ किसी ऐसे औद्योगिक समूह की परियोजना की फंडिंग कर रहा है जिसके पास कॉर्पोरेट बैंक ‘Y’ का स्वामित्व है, इसके साथ ही कॉर्पोरेट बैंक ‘Y’ किसी ऐसे औद्योगिक समूह की परियोजना की फंडिंग कर रहा है जिसके पास कॉर्पोरेट बैंक ‘Z’ का स्वामित्व है और अंत में कॉर्पोरेट बैंक ‘Z’ किसी ऐसे औद्योगिक समूह की परियोजना की फंडिंग कर रहा है जिसके पास कॉर्पोरेट बैंक ‘X’ का स्वामित्व है।

- ऐसी स्थिति में उपलब्ध कानूनी प्रावधानों और शेल कंपनियों के प्रसार के बीच वास्तविक समय में ऐसे ऋणों की निगरानी का कार्य बहुत ही कठिन होगा।

- असमानता और धन का संकेंद्रण:

- औद्योगिक समूहों को बैंकों का स्वामित्व प्राप्त होने से उन बड़े औद्योगिक समूहों की शक्ति में और वृद्धि होगी, जिनका पहले से ही अर्थव्यवस्था के कई महत्त्वपूर्ण क्षेत्रों (जैसे- दूरसंचार, संगठित खुदरा व्यापार, विमानन, सॉफ्टवेयर और ई-कॉमर्स आदि) में वर्चस्व रहा है।

- इससे धन के संकेंद्रण में और तेज़ी आएगी तथा असमानता को बढ़ावा मिलेगा।

- पूर्व के नियमों के विपरीत:

- पिछले कुछ वर्षों में भारतीय बैंकिंग क्षेत्र को कई प्रकार की चुनौतियों का सामना करना पड़ा है, जिसे देखते हुए वर्ष 2016 में RBI द्वारा किसी एक ही कंपनी को ऋण देने की सीमा निर्धारित करने के लिये नए दिशा-निर्देश जारी किये गए थे।

- इस निर्णय के पीछे तर्क यह था कि यदि कोई बैंक एक ही कंपनी को बहुत अधिक ऋण देता है तो संबंधित कंपनी के असफल होने पर बैंक के आर्थिक जोखिम की संभावना बढ़ जाती है।

- ऐसे में बैंकिंग क्षेत्र में बड़े औद्योगिक समूहों के प्रवेश की अनुमति की सिफारिश वर्ष 2016 के उपरोक्त निर्णय के विपरीत होगी।

आगे की राह

- ऐसे में कॉर्पोरेट्स के हाथों में बहुत अधिक आर्थिक शक्ति देने की बजाय काफी समय से लंबित बैंकिंग सुधारों को लागू करने के साथ ही RBI की कार्यात्मक स्वायत्तता को मज़बूत करने के प्रयासों पर ध्यान दिया जाना चाहिये।

- आंतरिक और बाह्य नियंत्रणों में हालिया विफलताओं जैसे- पीएनबी के मामले में एक खतरनाक धोखाधड़ी, बैंक और एनबीएफसी जैसे- लक्ष्मी विलास बैंक, यस बैंक आदि की विफलताएँ, जहाँ सभी हितधारकों ने अपना पैसा गँवा दिया और विश्वसनीयता ने पर्यवेक्षी तंत्र और कॉर्पोरेट प्रशासन के बहुत उच्च स्तर के साथ नए नियमों की आवश्यकता को जन्म दिया है, के संदर्भ में मज़बूत सूचना प्रौद्योगिकी (IT) और आर्टिफिशियल इंटेलिजेंस (AI) सक्षम मंच है।

- जहाँ औद्योगिक समूह एक प्रमोटर है, बैंक के पास रखे गए धन के उपयोग और संबंधित पार्टी से लेन-देन की निगरानी हेतु सख्त नियम आवश्यक होंगे।

- मानदंडों को व्यवस्थित, उचित और आसान बनाने की ज़रूरत है तथा आम नागरिकों को इस प्रक्रिया में लाभार्थी बनना चाहिये।