भारतीय अर्थव्यवस्था

RBI की फ्री-एआई समिति की रिपोर्ट

- 16 Aug 2025

- 63 min read

प्रिलिम्स के लिये: भारतीय रिज़र्व बैंक, कृत्रिम बुद्धिमत्ता (AI), डिजिटल सार्वजनिक अवसंरचना, म्यूलहंटर एआई

मेन्स के लिये: भारत के वित्तीय क्षेत्र में कृत्रिम बुद्धिमत्ता की भूमिका, डिजिटल वित्त में नवाचार और उपभोक्ता संरक्षण का संतुलन

चर्चा में क्यों?

भारतीय रिज़र्व बैंक (RBI) ने "फ्रेमवर्क फॉर रिस्पॉन्सिबल एंड एथिकल एनेबलमेंट ऑफ़ आर्टिफ़िशियल इंटेलिजेंस" (FREE-AI) समिति की रिपोर्ट जारी की है। इसमें नवाचार और जोखिम न्यूनीकरण के बीच संतुलन बनाते हुए वित्तीय क्षेत्र में ज़िम्मेदार AI के उपयोग को बढ़ावा देने के लिये 7 मार्गदर्शक सूत्र दिये गए हैं।

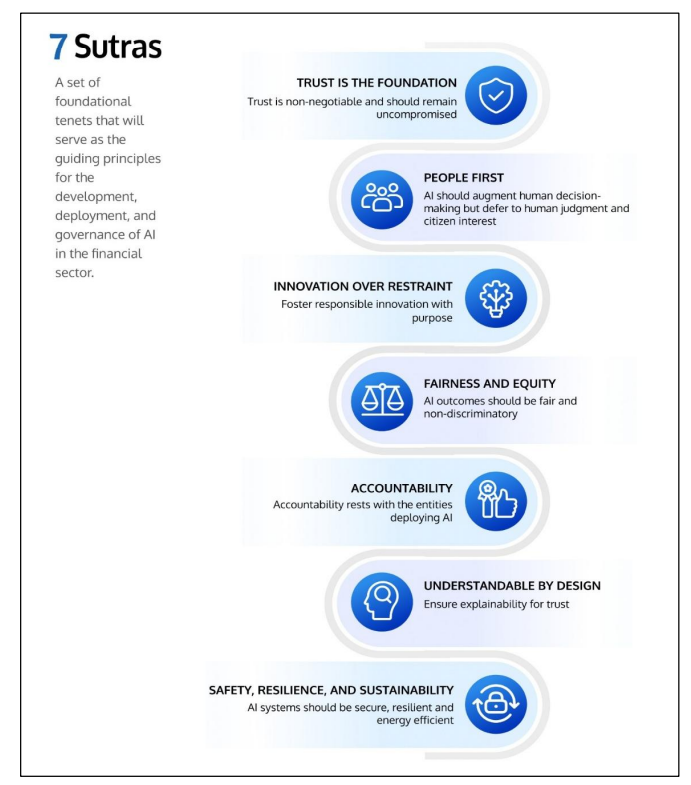

फ्री-एआई के तहत AI अपनाने के लिये आरबीआई के 7 सूत्र क्या हैं?

- विश्वास ही आधार: विश्वास अडिग होना चाहिये और इसमें किसी प्रकार का समझौता नहीं होना चाहिये। ऐसे कृत्रिम बुद्धिमत्ता (AI) तंत्र विकसित कीजिये जो विश्वसनीय, पारदर्शी हों और जनसाधारण के लिये विश्वासनीय हो।

- लोग सर्वोपरि: AI को मानवीय निर्णय-निर्माण में सहायक होना चाहिये, किन्तु अंतिम निर्णय मानव विवेक और नागरिक हितों के अनुसार होने चाहिये, जिसमें कल्याण, गरिमा एवं समावेशन को प्राथमिकता दी जाये।

- संयम से अधिक नवाचार: अनावश्यक प्रतिबंधों से बचते हुए उत्तरदायित्वपूर्ण नवाचार को प्रोत्साहित करें।

- निष्पक्षता एवं समानता: AI के परिणाम निष्पक्ष और भेदभाव-रहित होने चाहिये।

- उत्तरदायित्व: AI को लागू करने वाले संगठनों पर उत्तरदायित्व निहित हो और AI निर्णयों व उनके प्रभावों के लिये उत्तरदायित्व स्पष्ट रूप से परिभाषित हों।

- डिज़ाइन द्वारा समझने योग्य: AI तंत्र और उनके निर्णय उपयोगकर्त्ताओं तथा नियामकों के लिये व्याख्या-सापेक्ष्य हों।

- सुरक्षा, अनुकूलता एवं स्थिरता: ऐसे AI विकसित कीजिये जो सुरक्षित, अनुकूलनशील तथा दीर्घकालिक रूप से टिकाऊ हों।

वित्तीय क्षेत्र में AI का महत्त्व क्या हो सकता है?

- राजस्व वृद्धि: अनुमान है कि कृत्रिम बुद्धिमत्ता (AI) उल्लेखनीय राजस्व वृद्धि को बढ़ावा देगी, जिसमें वित्तीय सेवाओं में निवेश वर्ष 2027 तक 8 लाख करोड़ रुपए तक पहुँचने की संभावना है।

- दक्षता एवं वैयक्तिकरण: AI दोहराव वाली और समय-खपत करने वाली प्रक्रियाओं को सरल बना सकती है, जिससे वित्तीय संस्थान बड़े पैमाने पर आँकड़ों को अधिक शीघ्रता और सटीकता से संसाधित कर सकते हैं, जैसे ऋण आवेदन प्रकिया में।

- वित्तीय समावेशन: AI वैकल्पिक आँकड़ों (जैसे उपयोगिता बिल, GST दाखिले) का उपयोग कर ऋण पात्रता का आकलन करती है, जिससे उन “थिन-फाइल या नए उधारकर्त्ताओं” को भी ऋण उपलब्ध हो पाता है, जो पारंपरिक प्रणाली से बाहर रह जाते हैं।

- डिजिटल ढाँचे में नवाचार: AI भारत की डिजिटल सार्वजनिक अवसंरचना (जैसे आधार, यूनिफाइड पेमेंट्स इंटरफ़ेस) को अधिक सशक्त बनाकर वैयक्तिकृत एवं अनुकूलनशील वित्तीय सेवाएँ प्रदान करती है।

- बेहतर जोखिम प्रबंधन: AI धोखाधड़ी की पहचान, प्रारम्भिक जोखिम चेतावनी एवं बेहतर निर्णय-निर्धारण में सहायक है, जिससे जोखिम प्रबंधन प्रक्रियाओं का अनुकूलन होता है।

- जेपी मॉर्गन की AI आधारित भुगतान सत्यापन प्रणाली ने धोखाधड़ी को कम किया, जिससे खाता अस्वीकृति दर में 15–20% की कमी आयी।

- उभरती प्रौद्योगिकियों के साथ समन्वय: कृत्रिम बुद्धिमत्ता (AI) का क्वांटम कंप्यूटिंग एवं गोपनीय प्रौद्योगिकियों के साथ एकीकरण वित्त क्षेत्र में प्रदर्शन और सुरक्षा को और अधिक मज़बूत बनाने का आश्वासन देता है।

वित्तीय क्षेत्र में एआई संबंधी चुनौतियाँ क्या हैं?

- पक्षपातपूर्ण मॉडल एवं जोखिम: AI मॉडल अपने प्रशिक्षण डाटा से पक्षपातपूर्ण हो सकते हैं, जिससे अनुचित निर्णय लिये जा सकते हैं। इनका "ब्लैक बॉक्स" स्वरूप इन्हें ऑडिट करना कठिन बनाता है।

- तृतीय-पक्ष जोखिम: कुछ चुनिंदा विक्रेताओं या क्लाउड प्रदाताओं पर अत्यधिक निर्भरता से सेवा अवरोध, सॉफ़्टवेयर संबंधीसमस्याएँ और साइबर सुरक्षा कमजोरियाँ उत्पन्न हो सकती हैं।

- विनियामक एवं दायित्व संबंधी चिंताएँ: AI मॉडलों में पारदर्शिता की कमी के कारण, त्रुटियों या पक्षपातपूर्ण परिणामों की स्थिति में दायित्व निर्धारण जटिल हो जाता है।

- साइबर सुरक्षा खतरे: यद्यपि AI सुरक्षा को बेहतर कर सकता है, पर यह डेटा पॉयज़निंग, एडवर्सेरियल इनपुट और डीपफेक जैसे नये आक्रमण मार्ग भी खोलता है।

- नैतिक एवं उपभोक्ता संरक्षण मुद्दे: एल्गोरिथ्मिक पक्षपात, गोपनीयता उल्लंघन और पारदर्शिता की कमी उपभोक्ता के विश्वास को कमज़ोर कर सकती है तथा संवेदनशील समूहों को बाहर कर सकती है।

- AI को न अपनाने के जोखिम: AI का उपयोग न करना प्रतिस्पर्द्धात्मकता को कम कर सकता है, दक्षता घटा सकता है, वित्तीय समावेशन को शिथिल कर सकता है तथा प्रणालियों को AI-संचालित खतरों के प्रति असुरक्षित हो सकती है।

भारत के वित्तीय क्षेत्र में AI से संबंधित नीतिगत विकास

- म्यूलहंटर एआई (MuleHunter AI): भारतीय रिज़र्व बैंक (RBI) के इनोवेशन हब द्वारा विकसित यह प्रणाली बैंकों को म्यूल अकाउंट (धोखाधड़ी के लिये इस्तेमाल होने वाले खातों) की शीघ्र पहचान करने और डिजिटल धोखाधड़ी रोकने में मदद करती है।

- डिजिटल लेंडिंग नियम: RBI ने AI-आधारित ऋण मूल्यांकन के लिये ऑडिट योग्य (auditable) प्रक्रियाओं, मानव पर्यवेक्षण और AI-आधारित निर्णयों के लिये सुदृढ़ शिकायत निवारण व्यवस्था को अनिवार्य किया है।

- SEBI का 2025 परामर्श पत्र: भारतीय प्रतिभूति और विनिमय बोर्ड ने भारतीय प्रतिभूति बाज़ारों में AI के उत्तरदायित्वपूर्ण उपयोग के लिये दिशानिर्देश प्रस्तुत किये हैं।

- इंडिया AI मिशन (IndiaAI Mission): AI नवाचार को बढ़ावा देने, अनुसंधान को प्रोत्साहित करने, और कम्प्यूटिंग इन्फ्रास्ट्रक्चर तक बेहतर पहुँच सुनिश्चित करने का लक्ष्य रखता है।

भारतीय रिज़र्व बैंक (RBI) ने वित्तीय क्षेत्र में AI के अनुपालन हेतु क्या अनुशंसाएँ दी हैं?

- नवाचार को सक्षम बनाना: डिजिटल सार्वजनिक अवसंरचना के एक भाग के रूप में वित्तीय क्षेत्र के लिये उच्च-गुणवत्ता वाली डेटा अवसंरचना स्थापित करना, जिसे AI कोश के साथ एकीकृत किया जाए।

- AI इनोवेशन सैंडबॉक्स (जैसे जेनएआई डिजिटल सैंडबॉक्स) तैयार करना — एक सुरक्षित परीक्षण वातावरण, जिसमें वित्तीय संस्थान अज्ञात डेटा का उपयोग करके AI मॉडल का परीक्षण कर सकें, पूर्वाग्रहों या त्रुटियों का पता लगाने के लिये साधन उपलब्ध हों और AML, KYC तथा उपभोक्ता संरक्षण मानकों के अनुपालन को सुनिश्चित किया जा सके।

- उपभोक्ता संरक्षण एवं सुरक्षा: संस्थानों को नियमित और परिस्थिति-आधारित परीक्षणों के माध्यम से अनुपातिक AI रेड टीमिंग (किसी AI सिस्टम की सुरक्षा, विश्वसनीयता और नैतिक मानकों को परखने के लिये जानबूझकर उस पर हमले या चुनौतीपूर्ण परीक्षण करना, ताकि उसकी कमजोरियाँ (vulnerabilities) और संभावित खामियाँ पहले ही पता चल जाएँ।) करनी चाहिये। AI जोखिमों के प्रभावी प्रबंधन के लिये सही सूचना प्रकटीकरण प्रणाली के साथ रिपोर्टिंग फ्रेमवर्क लागू करने चाहिये।

- विनियमित संस्थाओं (REs) में क्षमता निर्माण: संस्थानों के सभी स्तरों पर AI गवर्नेंस और जोखिम शमन के लिये संरचित प्रशिक्षण कार्यक्रम विकसित करना।

- वित्तीय क्षेत्र में AI के उपयोग के उदाहरणों और श्रेष्ठ पद्धतियों के आदान-प्रदान के लिये ढाँचा स्थापित करना।

- AI संबंधित जोखिमों की रिपोर्टिंग: AI से संबंधित समस्याओं का समय पर पता लगाने और प्रकटीकरण के लिये AI जोखिम रिपोर्टिंग ढाँचा निर्मित करना आवश्यक है।

निष्कर्ष

FREE-AI फ्रेमवर्क यह दर्शाता है कि भारत के वित्तीय क्षेत्र में कृत्रिम बुद्धिमत्ता को ज़िम्मेदारीपूर्वक और नैतिक रूप से कैसे अपनाया जा सकता है, साथ ही यह नियामकों, वित्तीय संस्थानों और प्रौद्योगिकी प्रदाताओं के लिये कृत्रिम बुद्धिमत्ता की क्षमता का प्रभावी उपयोग हेतु एक रोडमैप भी प्रदान करता है।

|

दृष्टि मेन्स प्रश्न : प्रश्न: भारतीय रिज़र्व बैंक के “सात सूत्रों” के वित्तीय क्षेत्र में कृत्रिम बुद्धिमत्ता (AI) के उपयोग में नवाचार और नैतिक सुरक्षा के संतुलन में महत्त्व पर चर्चा कीजिये। |

यूपीएससी सिविल सेवा परीक्षा, पिछले वर्ष के प्रश्न (PYQs)

प्रश्न: विकास की वर्तमान स्थिति के साथ कृत्रिम बुद्धिमत्ता निम्नलिखित में से कौन-सा कार्य प्रभावी ढंग से कर सकती है? (2020)

1. औद्योगिक इकाइयों में बिजली की खपत को कम करना

2. सार्थक लघु कथाओं और गीत की रचना

3. रोग निदान

4. टेक्स्ट-टू-स्पीच रूपांतरण

5. विद्युत ऊर्जा का वायरलेस संचरण

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये:

(a) केवल 1, 2, 3 और 5

(b) केवल 1, 3 और 4

(c) केवल 2, 4 और 5

(d) 1, 2, 3, 4 और 5

उत्तर: (b)

मेन्स:

प्रश्न. कृत्रिम बुद्धि (ए.आई.) की अवधारणा का परिचय दीजिए। ए.आई. क्लिनिकल निदान में कैसे मदद करता है? क्या आप स्वास्थ्य सेवा में ए.आई. के उपयोग में व्यक्ति की निजता को कोई खतरा महसूस करते हैं? (2023)