भारतीय अर्थव्यवस्था

बैंकों का निजीकरण

- 17 Dec 2021

- 69 min read

प्रीलिम्स के लिये:भारत में बैंकिंग और संबंधित कानून, भारतीय रिज़र्व बैंक, ‘एसेट रिकंस्ट्रक्शन कंपनी’ (बैड बैंक), मेन्स के लिये:बैंकों का निजीकरण, इसका महत्त्व और संबंधित मुद्दे, बैंकों का राष्ट्रीयकरण |

प्रमुख बिंदु

हाल ही में सरकार ने बैंकिंग कानून (संशोधन) विधेयक 2021 के कुछ प्रमुख पहलुओं पर फिर से विचार करने का निर्णय लिया है, जिसका उद्देश्य संसद के शीतकालीन सत्र के दौरान दो सार्वजनिक क्षेत्र के बैंकों (PSB) का निजीकरण करना है।

- पिछले सत्र में सरकार ने इस संबंध में एक विधेयक पारित किया था, जो सामान्य बीमा व्यवसाय (राष्ट्रीयकरण) संशोधन विधेयक, 2021 के माध्यम से राज्य के स्वामित्त्व वाली सामान्य बीमा कंपनियों के निजीकरण की अनुमति देता है।

बैंकिंग कानून (संशोधन विधेयक) 2021

- केंद्रीय बजट 2021-22 में वित्त मंत्री द्वारा बताए गए विनिवेश लक्ष्यों को पूरा करने के लिये दो सार्वजनिक क्षेत्रक बैंकों के निजीकरण हेतु विधेयक का उद्देश्य वर्ष 1970 और वर्ष 1980 के बैंकिंग कंपनियों के अधिग्रहण और हस्तांतरण कानूनों तथा बैंकिंग विनियमन अधिनियम, 1949 में संशोधन करना है।

- इन्हीं कानूनों के माध्यम से बैंकों का राष्ट्रीयकरण किया गया था, ऐसे में निजीकरण का मार्ग प्रशस्त करने हेतु इन कानूनों के प्रासंगिक प्रावधानों को बदलना आवश्यक है।

- इस कदम से सार्वजनिक क्षेत्र के बैंकों में न्यूनतम सरकारी हिस्सेदारी 51% से कम होकर 26% हो जाएगी।

प्रमुख बिंदु

- परिचय

- निजीकरण

- सरकार से निजी क्षेत्र में स्वामित्व, संपत्ति या व्यवसाय के हस्तांतरण को निजीकरण कहा जाता है। इसके तहत सरकार इकाई या व्यवसाय की स्वामी नहीं रह जाती है।

- निजीकरण को कंपनी में अधिक दक्षता और निष्पक्षता लाने की दृष्टि से अधिक महत्त्वपूर्ण माना जाता है।

- भारत वर्ष 1991 के ऐतिहासिक सुधार के बाद निजीकरण की ओर आगे बढ़ा था, जिसे 'नई आर्थिक नीति या एलपीजी नीति' के रूप में भी जाना जाता है।

- राष्ट्रीयकरण

- राष्ट्रीयकरण निजी तौर पर नियंत्रित कंपनियों, उद्योगों या संपत्तियों को सरकार के नियंत्रण में रखने की प्रक्रिया है।

- ऐसा अक्सर विकासशील देशों में होता है और संपत्ति को नियंत्रित करने या विदेशी स्वामित्व वाले उद्योगों पर अपने प्रभुत्व का दावा करने की देश की इच्छा को प्रतिबिंबित करता है।

- निजीकरण

- पृष्ठभूमि

- केंद्र सरकार ने वर्ष 1969 में देश के 14 सबसे बड़े निजी बैंकों का राष्ट्रीयकरण करने का निर्णय लिया था, इस निर्णय का उद्देश्य बैंकिंग क्षेत्र को तत्कालीन सरकार के समाजवादी दृष्टिकोण के साथ संरेखित करना था।

- भारतीय स्टेट बैंक (SBI) का वर्ष 1955 में और देश के बीमा क्षेत्र का वर्ष 1956 में राष्ट्रीयकरण कर दिया गया था।

- पिछले 20 वर्षों में विभिन्न सरकारें सार्वजनिक क्षेत्र के बैंकों के निजीकरण के विरुद्ध रही हैं। वर्ष 2015 में सरकार ने निजीकरण का सुझाव प्रस्तुत किया था, हालाँकि भारतीय रिज़र्व बैंक (RBI) के तत्कालीन गवर्नर इस विचार के पक्ष में नहीं थे।

- बैंकों द्वारा पूर्ण स्वामित्व वाली एसेट रिकंस्ट्रक्शन कंपनी (बैड बैंक) की स्थापना के साथ निजीकरण के वर्तमान प्रयास वित्तीय क्षेत्र में चुनौतियों से निपटने के लिये बाज़ार आधारित समाधान खोजने के दृष्टिकोण का नेतृत्त्व करते हैं।

- केंद्र सरकार ने वर्ष 1969 में देश के 14 सबसे बड़े निजी बैंकों का राष्ट्रीयकरण करने का निर्णय लिया था, इस निर्णय का उद्देश्य बैंकिंग क्षेत्र को तत्कालीन सरकार के समाजवादी दृष्टिकोण के साथ संरेखित करना था।

- निजीकरण के कारण

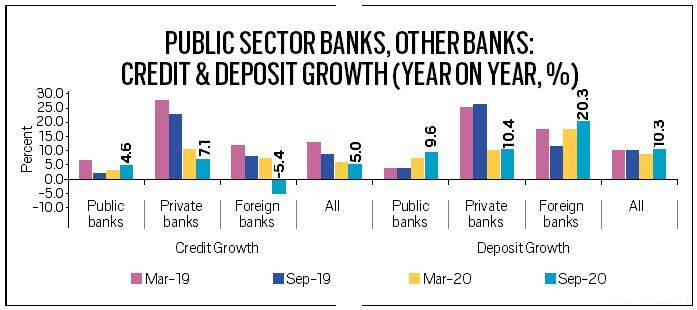

- सार्वजनिक क्षेत्र के बैंकों की खराब वित्तीय स्थिति:

- केंद्र सरकार द्वारा वर्षों तक पूंजीगत निवेश और शासन व्यवस्था में सुधार किये जाने के बाद भी सार्वजनिक क्षेत्र के बैंकों की वित्तीय स्थिति में उल्लेखनीय सुधार नहीं हो पाया है।

- इनमें से कई सार्वजानिक बैंकों की तनावग्रस्त संपत्तियाँ निजी बैंकों की तुलना में काफी अधिक हैं और साथ ही उनकी लाभप्रदता, बाज़ार पूंजीकरण और लाभांश भुगतान रिकॉर्ड भी अच्छा नहीं है।

- दीर्घकालिक परियोजना का हिस्सा

- दो सार्वजनिक क्षेत्र के बैंकों के निजीकरण से एक दीर्घकालिक परियोजना की शुरुआत होगी, जिसके तहत भारतीय बैंकिंग क्षेत्र में कुछ चुनिंदा सार्वजनिक बैंकों की परिकल्पना की गई है।

- सरकार की प्रारंभिक योजना चार बैंकों के निजीकरण की थी। पहले दो बैंकों के सफल निजीकरण के बाद सरकार आने वाले वित्तीय वर्षों में अन्य दो या तीन बैंकों के विनिवेश पर ज़ोर दे सकती है।

- यह निर्णय सरकार, जो कि बैंकों में सबसे बड़ी हिस्सेदार है, को बैंकों को वर्ष-प्रतिवर्ष वित्तीय सहायता प्रदान करने के दायित्व से मुक्त करेगा।

- बीते कुछ वर्षों में सरकार द्वारा उठाए गए कदमों के परिणामस्वरूप अब सरकार के पास केवल 12 सार्वजनिक बैंक मौजूद हैं, जिनकी संख्या पूर्व में कुल 28 थी।

- दो सार्वजनिक क्षेत्र के बैंकों के निजीकरण से एक दीर्घकालिक परियोजना की शुरुआत होगी, जिसके तहत भारतीय बैंकिंग क्षेत्र में कुछ चुनिंदा सार्वजनिक बैंकों की परिकल्पना की गई है।

- बैंकों को मज़बूती प्रदान करना

- सरकार बड़े बैंकों को और अधिक मज़बूत बनाने का प्रयास कर रही है तथा निजीकरण के माध्यम से बैंकों की संख्या में भी कमी की जा रही है।

- अलग-अलग समितियों की सिफारिशें

- कई समितियों ने सार्वजनिक बैंकों में सरकारी हिस्सेदारी को 51% तक सीमित करने का प्रस्ताव रखा है:

- नरसिम्हन समिति ने हिस्सेदारी को 33% तक सीमित करने की बात की थी।

- पी.जे. नायक समिति ने हिस्सेदारी को 50% से कम करने का सुझाव दिया था।

- हाल ही में RBI के एक कार्यकारी समूह ने बैंकिंग क्षेत्र में बड़े व्यावसायिक घरानों के प्रवेश का सुझाव दिया है।

- कई समितियों ने सार्वजनिक बैंकों में सरकारी हिस्सेदारी को 51% तक सीमित करने का प्रस्ताव रखा है:

- बड़े बैंकों का निर्माण:

- निजीकरण का एक उद्देश्य बड़े बैंक बनाना भी है। जब तक निजीकृत सार्वजनिक क्षेत्र के बैंकों का मौजूदा बड़े निजी बैंकों में विलय नहीं किया जाता है, तब तक वे उच्च जोखिम लेने की क्षमता और उधार देने की क्षमता विकसित नहीं कर सकते हैं।

- ऐसे में निजीकरण एक बहुआयामी कार्य है, जिसमें कई चुनौतियों से निपटने और नए विचारों की खोज करने के लिये सभी दृष्टिकोण पर विचार किया जाता है, लेकिन यह सभी हितधारकों को लाभान्वित करने के लिये एक अधिक सतत् और मज़बूत बैंकिंग प्रणाली विकसित करने का मार्ग प्रशस्त कर सकता है।

- सार्वजनिक क्षेत्र के बैंकों की खराब वित्तीय स्थिति:

- मुद्दे:

- क्रोनी कैपिटलिज्म को बढ़ावा:

- सार्वजनिक क्षेत्र के बैंकों का निजीकरण बैंकों को निजी कंपनियों को बेचने के समान है, जिनमें से कई ने PSBs के ऋण को वापस नहीं किया है जिससे क्रोनी पूँजीवाद को बढावा मिला है।

- नौकरी के नुकसान:

- निजीकरण से बेरोज़गारी, शाखा बंद होना और वित्तीय बहिष्करण जैसी गतिविधियाँ प्रभावित होंगी।

- निजीकरण से अनुसूचित जातियों, अनुसूचित जनजातियों और अन्य पिछड़ा वर्ग (ओबीसी) के लिये रोज़गार के अवसरों को कम होंगे क्योंकि निजी क्षेत्र कमज़ोर वर्गों के लिये आरक्षण नीतियों का पालन नहीं करता है।

- कमज़ोर वर्गों का वित्तीय बहिष्करण:

- निजी क्षेत्र के बैंक अधिक संपन्न वर्गों और महानगरीय/शहरी क्षेत्रों की आबादी पर अधिक ध्यान केंद्रित करते हैं, जिससे समाज के कमज़ोर वर्गों, विशेष रूप से ग्रामीण क्षेत्रों में वित्तीय बहिष्कार होता है।

- सार्वजनिक क्षेत्र के बैंक बैंकिंग को ग्रामीण क्षेत्रों तक पहुँच और वित्तीय समावेशन को सुनिश्चित करते है। इन्होंने आशंका जताई है कि अगर सार्वजनिक क्षेत्र के बैंकों का निजीकरण किया गया तो इन लाभों पर विपरीत प्रभाव पड़ सकता है।

- बेलआउट ऑपरेशन:

- बैंक यूनियनों ने निजीकरण प्रक्रिया को कॉरपोरेट डिफॉल्टरों के लिये "बेलआउट ऑपरेशन" का नाम दिया है।

- बड़े पैमाने पर फँसे ऋण के लिये निजी क्षेत्र ज़िम्मेदार है और उन्हें इस अपराध की सज़ा मिलनी चाहिये। लेकिन सरकार बैंकों को निजी क्षेत्र के हवाले कर उन्हें पुरस्कृत कर रही है।

- शासन के मुद्दे:

- इंडस्ट्रियल क्रेडिट एंड इनवेस्टमेंट कॉरपोरेशन ऑफ इंडिया (ICICI) बैंक के एमडी और सीईओ को कथित तौर पर संदिग्ध ऋण देने के आरोप में बर्खास्त कर दिया गया था।

- यस बैंक के सीईओ को आरबीआई ने एक्सटेंशन नहीं दिया और अब विभिन्न एजेंसियों की जाँच का सामना करना पड़ता है ।

- लक्ष्मी विलास बैंक को परिचालन संबंधी समस्याओं का सामना करना पड़ा और हाल ही में इसे डीबीएस बैंक ऑफ सिंगापुर के साथ विलय कर दिया गया।

- क्रोनी कैपिटलिज्म को बढ़ावा:

<

बैंकिंग विनियमन अधिनियम, 1949

- यह भारत में बैंकिंग फर्मों को नियंत्रित करता है। इसे बैंकिंग कंपनी अधिनियम 1949 के रूप में पारित किया गया था।

- यह अधिनियम भारतीय रिज़र्व बैंक (RBI) को अधिकार देता है:

- वाणिज्यिक बैंकों को लाइसेंस जारी करना, शेयरधारकों की हिस्सेदारी और वोटिंग अधिकारों को विनियमित करना, बोर्डों और प्रबंधन की नियुक्ति का पर्यवेक्षण करना, बैंकों के संचालन को नियंत्रित करना, ऑडिट के लिये निर्देश देना, नियंत्रण स्थगन, विलय और परिसमापन, जन कल्याण के हित में बैंकों को निर्देश जारी करना, बैंकिंग नीति और यदि आवश्यक हो तो बैंकों पर जुर्माना लगाना आदि ।

- सरकार ने वर्ष 2020 में बैंकिंग विनियमन अधिनियम, 1949 में संशोधन के लिये एक अध्यादेश पारित किया, जिससे सभी सहकारिताएँ रिज़र्व बैंक की निगरानी में आ गईं, ताकि जमाकर्त्ताओं के हितों की ठीक से रक्षा की जा सके।

आगे की राह:

- बैंक ऋणों पर विलफुल डिफॉल्ट (Wilful Defaults) को "आपराधिक कृत्य" मानने के लिये एक उपयुक्त वैधानिक ढाँचा लाने की तत्काल और अनिवार्य आवश्यकता है।

- उधार देने और गैर-निष्पादित आस्तियों के प्रभावी समाधान के लिये विवेकपूर्ण मानदंडों का पालन करने की आवश्यकता है।

- PSBs के शासन और प्रबंधन में सुधार करना होगा। ऐसा करने का एक उपाय पी.जे. नायक समिति द्वारा सुझाया गया था, जहाँ सरकार और शीर्ष सार्वजनिक क्षेत्र नियुक्तियों (जिसके संबंध में सारे कार्य बैंक बोर्ड ब्यूरो को करने थे लेकिन वह अक्षम रहा) के बीच दूरी रखने की अनुशंसा की गई थी।

- अंधाधुंध निजीकरण के बजाय PSBs को जीवन बीमा निगम (LIC) जैसे निगम में रूपांतरित किया जा सकता है । सरकारी स्वामित्व बनाए रखते हुए इनका निगमीकरण PSBs को अधिक स्वायत्तता प्रदान करेगा।