भारतीय अर्थव्यवस्था

IRDAI विज़न - 2047

- 29 May 2023

- 57 min read

प्रिलिम्स के लिये:IRDAI, वर्ष 2047 तक सभी के लिये बीमा, आर्थिक सर्वेक्षण 2022-23, GDP, डिजिटलीकरण मेन्स के लिये:IRDAI विज़न - 2047 |

चर्चा में क्यों?

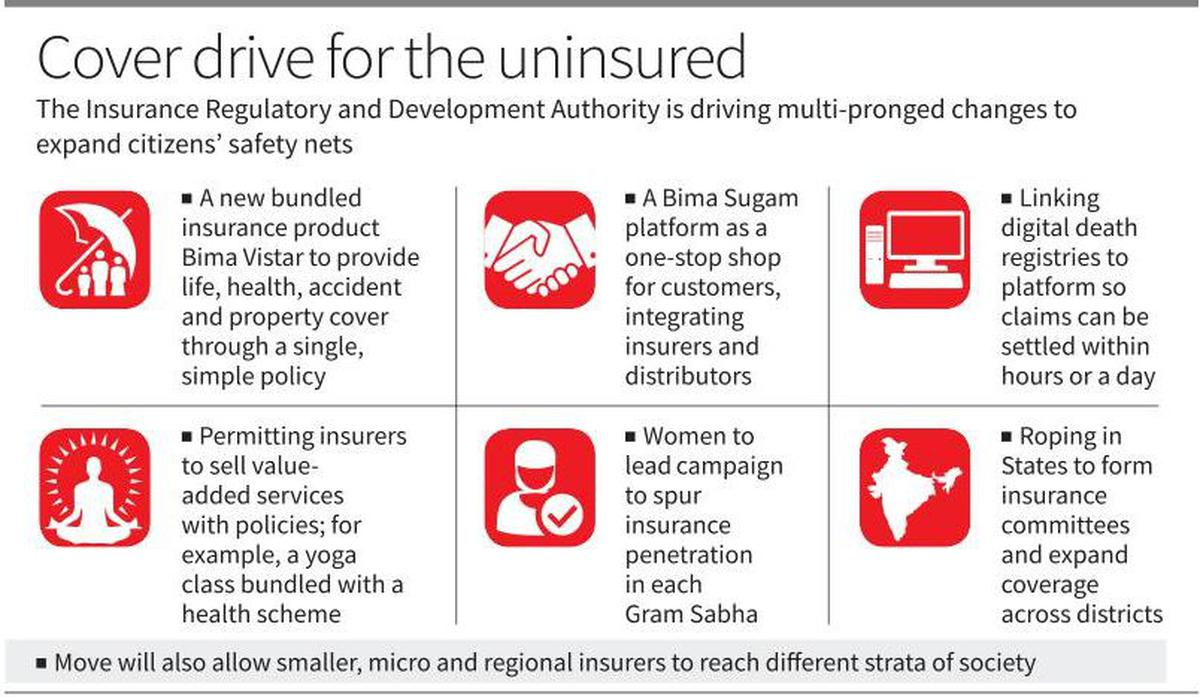

भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI) ने वर्ष 2047 तक सभी के लिये विज़न इंश्योरेंस के रूप में भारत में बीमा क्षेत्र को व्यापक बनाने हेतु सभी राज्यों और केंद्रशासित प्रदेशों के प्रत्येक बीमाकर्त्ता को योजना में शामिल किया है।

- बीमा गतिविधियों में आने वाली समस्यों को कम करने हेतु IRDAI जीवन बीमा फर्मों के सहयोग से बीमा ट्रिनिटी लॉन्च करने की भी योजना बना रहा है, जिसमें - बीमा सुगम, बीमा विस्तार, बीमा वाहक शामिल हैं।

IRDAI विज़न 2047:

- उद्देश्य:

- वर्ष 2047 तक सभी के लिये बीमा सुनिश्चित करने का लक्ष्य है ताकि प्रत्येक नागरिक के पास एक उपयुक्त जीवन, स्वास्थ्य और संपत्ति बीमा कवर हो तथा प्रत्येक उद्यम को उचित बीमा समाधान द्वारा समर्थित किया जा सके।

- इसका उद्देश्य भारतीय बीमा क्षेत्र को विश्व स्तर पर आकर्षक बनाना भी है।

- स्तंभ:

- बीमा ग्राहक (पॉलिसीधारक)

- बीमा प्रदाता (बीमाकर्त्ता)

- बीमा वितरक (मध्यस्थ)

- लक्षित क्षेत्र:

- सही ग्राहकों को सही उत्पाद उपलब्ध कराना।

- सुदृढ़ शिकायत निवारण तंत्र बनाना।

- बीमा क्षेत्र में व्यापार करने में आसानी हेतु इसे सुगम बनाना।

- बाज़ार की गतिशीलता के अनुरूप नियामक संरचना सुनिश्चित करना।

- नवाचार को बढ़ावा देना।

- मुख्यधारा में प्रौद्योगिकी को लाते हुए प्रतिस्पर्द्धा और वितरण दक्षता के साथ सिद्धांत आधारित नियामक व्यवस्था की ओर बढ़ना।

- महत्त्व:

- यह पूरे देश में लोगों को ऐसी सस्ती बीमा पॉलिसी तक पहुँच प्रदान करने में मदद करेगा जो स्वास्थ्य, जीवन, संपत्ति और दुर्घटनाओं को कवर करती हो।

- ये नीतियाँ, कभी-कभी घंटों के अंदर तेज़ी से दावा निपटान और जिम या योग सदस्यता जैसे अतिरिक्त लाभ प्रदान करती हैं।

बीमा ट्रिनिटी:

- बीमा सुगम :

- यह एक एकीकृत प्लेटफॉर्म है जो बीमाकर्त्ताओं और वितरकों को जोड़ता है। यह एक सुविधाजनक पोर्टल में ग्राहकों के लिये नीतिगत खरीदारी, सेवा अनुरोध और दावों के निपटान को सरल बनाता है।

- बीमा विस्तार:

- यह एक व्यापक पॉलिसी है जो जीवन, स्वास्थ्य, संपत्ति और दुर्घटनाओं को कवर करती है। यह प्रत्येक जोखिम श्रेणी के लिये परिभाषित लाभ प्रदान करती है, इसमें सर्वेक्षण की आवश्कता नही होती और यह त्वरित दावा भुगतान सुनिश्चित करती है।

- बीमा वाहक :

- यह ग्राम सभा स्तर पर कार्यरत एक महिला केंद्रित कार्यबल है। ये व्यापक बीमा के अंतर्गत विशेष रूप से बीमा विस्तार के लाभों के बारे में महिलाओं को शिक्षित करने के साथ ही चिंताओं को दूर करने और लाभों पर बल देकर, बीमा वाहक महिलाओं को सशक्त बनाने तथा उनकी वित्तीय सुरक्षा को बढ़ाते हैं।

भारत में बीमा क्षेत्र की स्थिति:

- आर्थिक सर्वेक्षण-2022-23 के अनुसार, देश में जीवन बीमा क्षेत्र वर्ष 2001 के 11.1 अमेरिकी डॉलर से बढ़कर वर्ष 2021 में 91 अमेरिकी डॉलर हो गया। वर्ष 2021 में कुल वैश्विक बीमा प्रीमियम वास्तविक रूप से 3.4% बढ़ा, गैर-जीवन बीमा क्षेत्र में 2.6% दर्ज किया गया। यह विकासशील और विकसित वाणिज्यिक क्षेत्रों के बाज़ारों में कठोर दर से प्रेरित होती है।

- आर्थिक सर्वेक्षण 2022-23 के अनुसार, भारत का बीमा बाज़ार आने वाले दशक में वैश्विक स्तर पर सबसे तेज़ी से बढ़ते बाज़ारों के रूप में उभरने की संभावना है।

- IRDAI के अनुसार, भारत में बीमा प्रवेश वर्ष 2019-20 के 3.76% से बढ़कर वर्ष 2020-21 में 4.20% हो गया, जिसमें 11.70% की वृद्धि दर्ज की गई।

- साथ ही बीमा क्षेत्र वर्ष 2020-21 में 78 अमेरिकी डॉलर से बढ़कर वर्ष 2021-22 में 91 अमेरिकी डॉलर हो गया।

- वर्ष 2021 में जीवन बीमा का विस्तार 3.2% था, जो उभरते हुए बाज़ारों से लगभग दोगुना और वैश्विक औसत से थोड़ा अधिक था।

- भारत वर्तमान में विश्व का 10वाँ सबसे बड़ा बाज़ार है, इसके वर्ष 2032 तक 6वाँ सबसे बड़ा होने का अनुमान है।

बीमा क्षेत्र से संबंधित चुनौतियाँ

- कम स्वीकृति दर:

- अन्य देशों की तुलना में भारत में बीमा को व्यापक रूप से नहीं अपनाया जाता है। ऐसा इसलिये है क्योंकि बहुत से लोग या तो बीमा से परिचित नहीं हैं या उस पर विश्वास नहीं करते हैं।

- ग्रामीण क्षेत्रों में जहाँ जनसंख्या का एक बड़ा हिस्सा निवास करता है, कुछ प्रतिशत के पास ही जीवन बीमा सुरक्षा सुविधा है।

- भारत के सकल घरेलू उत्पाद (सकल घरेलू उत्पाद) में बीमा उद्योग का योगदान 5% से भी कम है, जो वैश्विक औसत की तुलना में काफी कम है अर्थात् भारतीय लोग बीमा को व्यापक रूप से नहीं अपनाते हैं, ऐसे में बीमा उत्पादों को लेकर जागरूकता और विश्वास बढ़ाने हेतु प्रयास किये जाने की आवश्यकता है।

- उत्पादों में नवाचार का अभाव:

- भारतीय बीमा क्षेत्र में उत्पाद नवाचार की स्थिति मंद रही है। कई बीमा कंपनियाँ समान उत्पादों की पेशकश करती हैं, जिससे बाज़ार में भिन्नता की कमी देखी जाती है।

- धोखाधड़ी:

- धोखाधड़ी में झूठे दावे करना और सूचनाओं को गलत रूप से पेश करना शामिल है।

- डिजिटल तकनीक एवं ग्राहक-केंद्रित नीतियों के उपयोग ने धोखाधड़ी करने वालों को पहचान छुपाने और नकली दावे करने के अधिक मौके दिये हैं।

- विगत दो वर्षों में 70% से अधिक भारतीय बीमाकर्त्ताओं ने धोखाधड़ी के मामलों में वृद्धि देखी है।

- प्रतिभा प्रबंधन:

- भारतीय बीमा क्षेत्र प्रतिभा की कमी का सामना कर रहा है। उद्योग को बीमांकिक विज्ञान (एक्चुएरीअल साइंस), जोखिम अंकन, दावे और जोखिम प्रबंधन जैसे क्षेत्रों में कुशल पेशेवरों की आवश्यकता है।

- प्रतिभाशाली पेशेवरों को आकर्षित करना और उन्हें बनाए रखना उद्योग के लिये एक चुनौती है।

- डिजिटलीकरण की धीमी दर:

- भारतीय बीमा क्षेत्र अन्य उद्योगों की तुलना में डिजिटलीकरण को अपनाने में धीमा रहा है, जिसके परिणामस्वरूप अकुशल प्रक्रिया, पारदर्शिता की कमी और ग्राहकों का खराब अनुभव जैसी कई चुनौतियाँ सामने आई हैं।

- दावा प्रबंधन:

- भारत में दावों की प्रक्रिया जटिल, धीमी और अपारदर्शी है, जिससे ग्राहक असंतोष एवं बीमा उद्योग में विश्वास की कमी के रूप में देखा जा सकता है।

- पारदर्शिता की कमी, अक्षम प्रक्रियाओं एवं ग्राहकों के साथ खराब संचार का कारण हो सकता है।

भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI):

- बीमा ग्राहकों के हितों की रक्षा के उद्देश्य से वर्ष 1999 में स्थापित IRDAI एक नियामक निकाय है।

- यह IRDAI अधिनियम, 1999 के तहत एक वैधानिक निकाय है तथा वित्त मंत्रालय के अधीन कार्यरत है।

- यह बीमा से संबंधित गतिविधियों की निगरानी करते हुए बीमा उद्योग के विकास को नियंत्रित एवं विनियमित करता है।

- प्राधिकरण की शक्तियाँ एवं कार्य IRDAI अधिनियम, 1999 तथा बीमा अधिनियम, 1938 में निर्धारित किये गए हैं।

आगे की राह

- भारत में बीमा क्षेत्र में सुधार, प्रौद्योगिकी का लाभ उठाने, ग्राहक व्यवहार के साथ संरेखित करने, डेटा उपयोग को अनुकूलित करने, दावों के प्रबंधन को सरल बनाने, हाइब्रिड वितरण मॉडल को अपनाने तथा धोखाधड़ी से निपटने जैसे कई कदम उठाए जा सकते हैं।

- लागत को कम करने, दक्षता में सुधार एवं पारिस्थितिकी तंत्र के विकास का समर्थन करने के लिये मूल्य शृंखला में डिजिटलीकरण को प्राथमिकता दी जानी चाहिये। इसमें कौशल कार्यक्रमों के माध्यम से कर्मचारियों के कौशल और उत्पादकता बढ़ाने हेतु प्रौद्योगिकी का उपयोग करना शामिल है।

- बीमाकर्त्ताओं को ग्राहक व्यवहार और वरीयताओं में गतिशील परिवर्तनों के साथ संरेखित करने की आवश्यकता है। त्वरित व्यक्तिगत उत्पादों की पेशकश करके तथा बड़े पैमाने पर पेशकशों को लेकर लचीलेपन को प्राथमिकता देकर, बीमाकर्त्ता ग्राहकों की ज़रूरतों को बेहतर ढंग से पूरा कर सकते हैं तथा धारणाओं का प्रबंधन कर सकते हैं।