मुख्य परीक्षा

भारत के विकसित होते ऋण बाज़ार में महिलाओं की स्थिति

- 11 Apr 2026

- 66 min read

चर्चा में क्यों?

नीति आयोग, ट्रांसयूनियन सिबिल और माइक्रोसेव कंसल्टिंग (MSC) की संयुक्त रिपोर्ट, जिसका शीर्षक ‘ऋण प्राप्त करने वाली महिलाओं से लेकर निर्माता तक: महिलाएँ और भारत का विकसित होता ऋण बाज़ार’ है, इस बात पर प्रकाश डालती है कि महिलाएँ बुनियादी वित्तीय पहुँच से उद्यमशील अर्थव्यवस्था की प्रमुख चालक बनने की ओर बढ़ रही हैं।

रिपोर्ट के मुख्य बिंदु क्या हैं?

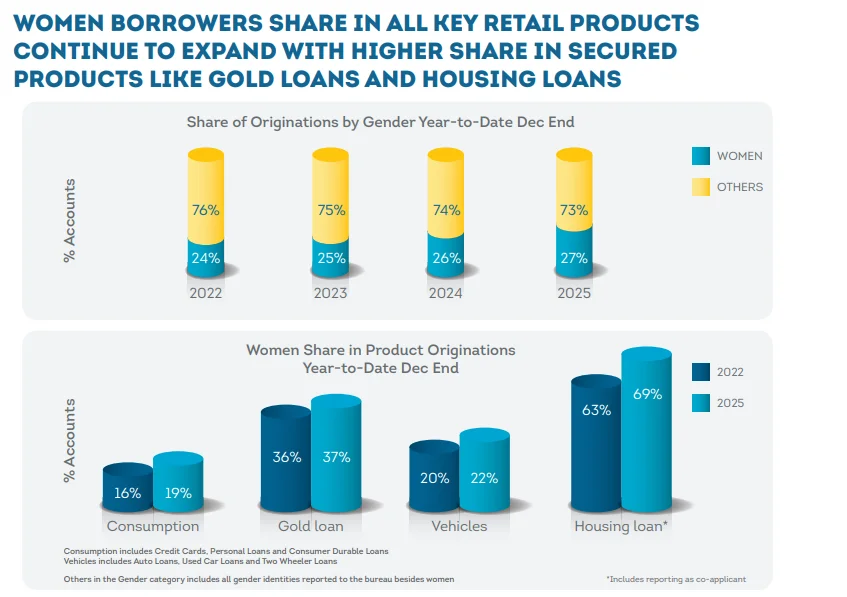

- महत्त्वपूर्ण पोर्टफोलियो वृद्धि: महिला ऋणकर्त्ताओं के पास अब 76 लाख करोड़ रुपये का ऋण पोर्टफोलियो है, जो कुल प्रणालीगत ऋण का 26% है, जो वर्ष 2017 के बाद से लगभग 5 गुना वृद्धि को दर्शाता है।

- व्यावसायिक ऋण में तीव्र विस्तार: हालाँकि खुदरा ऋण अभी भी प्रभावी है, महिलाओं के लिये व्यावसायिक ऋण में वृद्धि वर्ष 2017 के बाद से 7.5 गुना हो गई है, जो अब उनके कुल ऋण मूल्य का 25% बनाता है।

- ऋण तक बेहतर पहुँच: ऋण लाभार्थी महिलाओं का प्रतिशत दोगुना हो गया है, जो वर्ष 2017 में 19% से बढ़कर 2025 में 36% हो गया है, जो लगभग 16 करोड़ लाभार्थी महिला ऋणकर्त्ताओं का प्रतिनिधित्व करता है।

- डिजिटलीकरण का प्रभाव: डिजिटल बुनियादी ढाँचे (DPI), जैसे- UPI और आधार E-KYC ने अंतर को कुछ कम कर दिया है; उदाहरण के लिये उपभोग ऋणों हेतु उसी दिन की स्वीकृति वर्ष 2022 में 34% से बढ़कर 2025 में 45% हो गई।

- परिष्कार की ओर बदलाव: महिला उद्यमी तेज़ी से प्रवेश-स्तरीय माइक्रोफाइनेंस से नकद ऋण और ओवरड्राफ्ट सुविधाओं जैसे अधिक जटिल उत्पादों की ओर बढ़ रही हैं, जो बढ़ी हुई उद्यम परिपक्वता का संकेत देता है।

- क्षेत्रीय स्तर पर वृद्धि: हालाँकि दक्षिण और पश्चिम भारत में सबसे अधिक है, बिहार और उत्तर प्रदेश जैसे उत्तर भारतीय राज्य उच्च-विकास वाले बाज़ारों के रूप में उभर रहे हैं, जिन्होंने क्रमशः 59% और 42% की व्यावसायिक ऋण चक्रवृद्धि वार्षिक वृद्धि दर (CAGR) दर्ज की है।

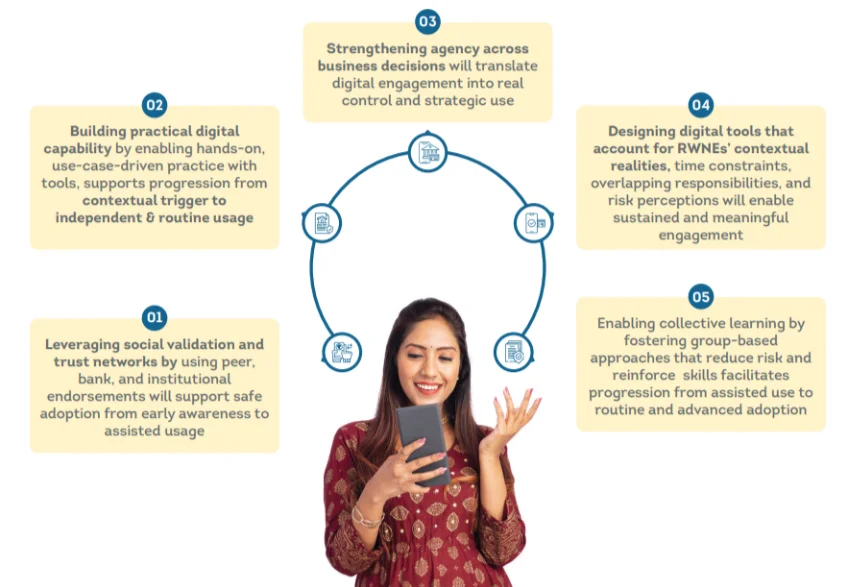

- ग्रामीण महिला नैनो-उद्यमी (RWNE): रिपोर्ट इस बात पर बल देती है कि डिजिटल एडॉप्शन व्यापक है (60-70% डिजिटल भुगतान का उपयोग करते हैं), लेकिन स्वतंत्र और रणनीतिक उपयोग अक्सर ‘समय की कमी’ और साझा डिवाइस बाधाओं द्वारा सीमित है।

- बेहतर ऋण व्यवहार: आँकड़े संकेत करते हैं कि महिला ऋणग्राही अधिक विश्वसनीय हैं, जो 2024 तक सामान्य बाज़ार औसत की तुलना में 30% कम (0.7 गुना चूक दरें) चूक (ऋण न चुका पाने) करती हैं।

रिपोर्ट में महिलाओं की ऋण तक पहुँच के संबंध में किन प्रमुख चुनौतियों की पहचान की गई है ?

- समय की कमी और साझा संसाधन: समय की कमी (अवैतनिक देखभाल और घरेलू ज़िम्मेदारियों के कारण) और साझा मोबाइल उपकरणों के उपयोग जैसी व्यवहार संबंधी बाधाएँ महिलाओं की डिजिटल वित्तीय उपकरणों के साथ लगातार और स्वतंत्र रूप से जुड़ने की क्षमता को सीमित करती हैं।

- प्रतिबंधित वित्तीय स्वायत्तता: ग्रामीण भारत की अनेक महिला नैनो-उद्यमी (RWNEs) यद्यपि रोज़मर्रा के कार्यों का संचालन स्वयं करती हैं, किंतु निवेश, खरीद और ऋण प्राप्ति जैसे रणनीतिक विषयों पर उनके पास स्वतंत्र निर्णय लेने के अधिकार का अभाव देखा गया है। यह स्थिति डिजिटल माध्यमों से होने वाली भागीदारी को पूर्णतः वास्तविक वित्तीय सशक्तीकरण और नियंत्रण में बदलने की राह में एक बड़ी बाधा है।

- सुरक्षित ऋणों के लिये अधिक टर्नअराउंड टाइम (TAT): कंजम्पशन लोन तो शीघ्रता से स्वीकृत हो जाते हैं, किंतु आवास ऋणों का TAT अभी भी अधिक (31-90 दिन) है। इसका मुख्य कारण संपार्श्विक जाँच और संपत्ति मूल्यांकन जैसी प्रक्रियात्मक बाधाओं का पूर्णतः डिजिटाइज्ड न होना है।

- सूक्ष्मवित्त क्षेत्र से संबंधित चुनौतियाँ: हाल के दिनों में कर्ज़दारों पर ऋण के भारी बोझ और बढ़ती गैर-निष्पादित परिसंपत्तियों (NPA) के चलते इस क्षेत्र में ‘ऋण आपूर्ति में संकुचन’ देखा गया है, जिससे ऋण देने वाली संस्थाओं ने अब सावधानी बरतनी शुरू कर दी है।

- नए ऋण लेने वालों (NTC) की संख्या में गिरावट: वर्ष 2023 से सूक्ष्म वित्त ऋण प्राप्त करने वाली नई महिला उधारकर्त्ताओं की संख्या में कमी आई है। ऋणदाता अब नए ग्राहकों की बजाय पुराने पोर्टफोलियो की स्थिरता पर अधिक ज़ोर दे रहे हैं, जो व्यापक वित्तीय समावेशन के लक्ष्य के लिये चुनौतीपूर्ण हो सकता है।

- जटिल वित्तीय समाधानों की सीमित स्वीकार्यता: साधारण व्यावसायिक ऋणों की मांग बढ़ने के बाद भी, ओवरड्राफ्ट और नकद ऋण जैसे उन्नत वाणिज्यिक उत्पादों का उपयोग अभी भी बहुत कम है। महिला स्वामित्व वाले केवल 4.3% व्यवसायों द्वारा ही इन सुविधाओं का लाभ उठाया जा रहा है।

रिपोर्ट महिलाओं के लिये ऋण तक पहुँच सुनिश्चित करने हेतु क्या सिफारिशें प्रस्तुत करती है ?

- वित्तीय पारदर्शिता को मज़बूत करना: ऋणदाताओं और नीति-निर्माताओं को महिला उद्यमियों के बढ़ते डिजिटल फुटप्रिंट (जैसे- UPI लेन-देन, सत्यापित कैश-फ्लो हिस्ट्री) का लाभ उठाना चाहिये, ताकि 'फ्लो-बेस्ड अंडरराइटिंग' को सक्षम बनाया जा सके। इससे सूचना की विषमता कम होती है और पहली बार ऋण लेने वालों के लिये जोखिम का अधिक सटीक आकलन करना संभव हो पाता है।

- लक्षित ऋण शिक्षा और साक्षरता: ऋण जागरूकता में सुधार लाने, महिलाओं को उनके क्रेडिट स्कोर को समझने में मदद करने और उन्हें स्वस्थ, दीर्घकालिक ऋण के लिये सशक्त करने हेतु प्रोजेक्ट सेहर (ऋण शिक्षा कार्यक्रम) जैसी पहलों का विस्तार करने की सिफारिश की जाती है।

- उत्पाद नवाचार: रिपोर्ट में ‘जेंडर-इंटेलिजेंट’ ऋण उत्पादों को डिज़ाइन करने का सुझाव दिया गया है, जो विशेष रूप से महिलाओं की ज़रूरतों के आधार पर तैयार किये गए हों, जैसे कि अनुकूल पुनर्भुगतान समय-सारिणी, जो व्यवसाय के कैश-फ्लो चक्रों के अनुरूप हो।

- विश्वास हेतु महिला समूहों की सहायता: महिलाएँ अपने परिचित समूहों के साथ डिजिटल साधनों को अधिक सरलता से स्वीकार करती हैं। अतः महिला सामूहिक संगठनों (SHG) के माध्यम से वित्तीय तकनीकों का परिचय देने से संभावित जोखिम का डर कम होता है और इनके स्थायी उपयोग को बल मिलता है।

- ऋण वितरण की अवधि में कमी लाना: महिलाओं (विशेष रूप से ग्रामीण अंचलों) में, ऋण प्राप्ति की राह को सुगम बनाने और इस प्रक्रिया में तेज़ी लाने के लिये ऋण के संपूर्ण चक्र (जैसे- ऑनबोर्डिंग, केवाईसी और सर्विसिंग) के डिजिटलीकरण पर ध्यान केंद्रित करना आवश्यक है।

- डेटा-आधारित नीति अनुकूलन: नीति-निर्माताओं को चाहिये कि वे क्रेडिट ब्यूरो से प्राप्त सूक्ष्म एवं विस्तृत आँकड़ों का उपयोग करके संरचनात्मक कमज़ोरियों की पहचान कर बाज़ार की प्रतिक्रियाओं को प्रभावी ढंग से समायोजित करें, विशेषकर उत्तर भारत जैसे कम पहुँच वाले क्षेत्रों में।

निष्कर्ष

भारत के ऋण परिदृश्य में एक संरचनात्मक बदलाव देखा जा रहा है, जहाँ महिलाएँ उच्च गुणवत्ता वाली और ज़िम्मेदार उधारकर्त्ता के रूप में उभर रही हैं। समय की कमी जैसी व्यवहारगत बाधाओं को दूर करके तथा प्रवाह-आधारित अंडरराइटिंग के लिये डिजिटल पब्लिक इन्फ्रास्ट्रक्चर (DPI) का उपयोग करके, भारत केवल वित्तीय समावेशन से आगे बढ़कर महिलाओं के नेतृत्व में मज़बूत एवं सतत विकास की दिशा में अग्रसर हो सकता है।

|

दृष्टि मेन्स प्रश्न: प्रश्न. ऋण की पहुँच बढ़ने के बावजूद, ग्रामीण महिला नैनो-उद्यमियों (RWNEs) को कुछ विशिष्ट संरचनात्मक और व्यावहारिक बाधाओं का सामना करना पड़ता है। विस्तार से समझाइये। |

अक्सर पूछे जाने वाले प्रश्न (FAQs)

1. 2025 तक भारत में महिला उधारकर्त्ताओं का कुल क्रेडिट पोर्टफोलियो कितना है?

महिला उधारकर्त्ताओं के पास ₹76 लाख करोड़ का क्रेडिट पोर्टफोलियो है, जो कुल प्रणालीगत ऋण का 26% है और वर्ष 2017 के बाद से इसमें 4.8 गुना वृद्धि हुई है।

2. रिपोर्ट महिलाओं के लिये ‘टाइम पॉवर्टी’ की बाधा को किस प्रकार परिभाषित करती है ?

यह अवैतनिक देखभाल और घरेलू कार्यों के असमान बोझ को दर्शाती है, जो महिलाओं के पास अपने व्यवसाय के वित्त प्रबंधन या डिजिटल उपकरणों के उपयोग के लिये उपलब्ध समय को सीमित कर देती है।

3. वित्तीय समावेशन के संदर्भ में 'प्रोजेक्ट सहर' क्या है ?

यह एक लक्षित क्रेडिट शिक्षा कार्यक्रम है, जिसे वित्तीय साक्षरता बढ़ाने के लिये डिज़ाइन किया गया है, ताकि महिलाएँ क्रेडिट स्कोर और दीर्घकालिक वित्तीय योजना को बेहतर ढंग से समझ सकें।

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)

प्रिलिम्स

प्रश्न. माइक्रोफाइनेंस कम आय वर्ग के लोगों को वित्तीय सेवाएँ प्रदान करना है। इसमें उपभोक्ता और स्वरोज़गार करने वाले, दोनों शामिल हैं। माइक्रोफाइनेंस के तहत दी जाने वाली सेवा/सेवाएँ हैं (2011)

- ऋण सुविधाएँ

- बचत सुविधाएँ

- बीमा सुविधाएँ

- फंड ट्रांसफर सुविधाएँ

सूचियों के नीचे दिये गए कूट का उपयोग करके सही उत्तर चुनिये:

(a) केवल 1

(b) केवल 1 और 4

(c) केवल 2 और 3

(d) 1, 2, 3 और 4

उत्तर: (d)

मेन्स

प्रश्न 1. “महिला सशक्तीकरण जनसंख्या संवृद्धि को नियंत्रित करने की कुंजी है।” चर्चा कीजिये। (2019)

प्रश्न 2. भारत में महिलाओं पर वैश्वीकरण के सकारात्मक और नकारात्मक प्रभावों पर चर्चा कीजिये। (2015)

प्रश्न 3. “महिला संगठनों को लिंगभेद से मुक्त करने के लिये पुरुषों की सदस्यता को बढ़ावा मिलना चाहिये।” टिप्पणी कीजिये। (2013)