भारतीय अर्थव्यवस्था

कृषि क्षेत्र के लिये ARCs

- 06 Dec 2021

- 65 min read

प्रिलिम्स के लिये:भारतीय रिज़र्व बैंक, ‘नॉन परफॉर्मिंग एसेट्स’ मेन्स के लिये:परिसंपत्ति पुनर्निमाण कंपनी, कृषि ऋण के लिये ARC की आवश्यकता |

चर्चा में क्यों?

हाल ही में अग्रणी बैंकों द्वारा कृषि क्षेत्र में खराब ऋणों की वसूली में सुधार के लिये विशेष रूप से कृषि ऋणों के संग्रह और वसूली से निपटने हेतु एक परिसंपत्ति पुनर्निमाण कंपनी (Asset Reconstruction Company- ARC) स्थापित करने के लिये योजना/रूपरेखा प्रस्तावित की गई है।

- बैंक द्वारा NPAs की चुनौती से निपटने के लिये सरकार समर्थित ARC की स्थापना के साथ ही इस अवधारणा को उद्योग और बैंकों के बीच स्वीकार्यता मिली है।

- भारतीय बैंक संघ के कुछ सदस्य बैंकों ने सुझाव दिया कि केंद्र सरकार को वित्तीय संपत्तियों प्रतिभूतिकरण और पुनर्निर्माण और ‘सिक्योरिटाइज़ेशन एंड रिकंस्ट्रक्शन ऑफ फाइनेंशियल एसेट्स एंड एनफोर्समेंट ऑफ सिक्योरिटी इंटरेस्ट एक्ट’ (Securitisation and Reconstruction of Financial Assets and Enforcement of Security Interest Act), 2002 की तरह कुछ सीमा तक कृषि भूमि पर कानून लाने की आवश्यकता है।

प्रमुख बिंदु

- परिसंपत्ति पुनर्निमाण कंपनी (ARC) के बारे में:

- उद्देश्य: यह एक विशेष वित्तीय संस्थान है जो बैंकों और वित्तीय संस्थानों से ‘नॉन परफॉर्मिंग एसेट्स’ (Non Performing Assets- NPAs) खरीदता है ताकि वे अपनी बैलेंसशीट को स्वच्छ रख सकें।

- यह बैंकों को सामान्य बैंकिंग गतिविधियों में ध्यान केंद्रित करने में मदद करता है। बैंकों द्वारा बकाएदारों पर अपना समय और प्रयास बर्बाद करने के बजाय वे ARC को अपना NPAs पारस्परिक रूप से सहमत मूल्य पर बेच सकते हैं।

- विधिक आधार: सरफेसी अधिनियम, 2002 (SARFAESI Act, 2002) भारत में ARCs की स्थापना के लिये कानूनी आधार प्रदान करता है।

- सरफेसी अधिनियम न्यायालयों के हस्तक्षेप के बिना गैर-निष्पदनकारी संपत्ति के पुनर्निर्माण में मदद करता है। इस अधिनियम के तहत बड़ी संख्या में ARCs का गठन और उन्हें भारतीय रिज़र्व बैंक (RBI) के साथ पंजीकृत किया गया, जिसे ARCs को विनियमित करने की शक्ति मिली है।.

- फंडिंग: ARC द्वारा अपनी फंडिंग आवश्यकताओं को पूरा करने के लिये, बांड, डिबेंचर और सिक्यूरिटी रिसीप्ट जारी की जा सकती हैं।

- ‘नेशनल एसेट रिकंस्ट्रक्शन कंपनी लिमिटेड’ (NARCL):

- बजट 2021-22 में, ARC को राज्य के स्वामित्व वाले तथा निजी क्षेत्र के बैंकों द्वारा स्थापित करने का प्रस्ताव किया गया है, जिसमें सरकार की ओर से कोई इक्विटी योगदान नहीं दिया जाएगा।

- ARC जो कि खराब परिसंपत्तियों के प्रबंधन और बिक्री के लिये परिसंपत्ति पुनर्निमाण कंपनी होगी, 70 बड़े खातों में 2-2.5 लाख करोड़ रुपए की परिसंपत्तियों का प्रबंधन करेगी।

- इसे सरकार द्वारा स्थापित ‘बैड बैंक’ (Bad Bank) का संस्करण माना जा रहा है।

- उद्देश्य: यह एक विशेष वित्तीय संस्थान है जो बैंकों और वित्तीय संस्थानों से ‘नॉन परफॉर्मिंग एसेट्स’ (Non Performing Assets- NPAs) खरीदता है ताकि वे अपनी बैलेंसशीट को स्वच्छ रख सकें।

- कृषि ऋण के लिये ARC की आवश्यकता:

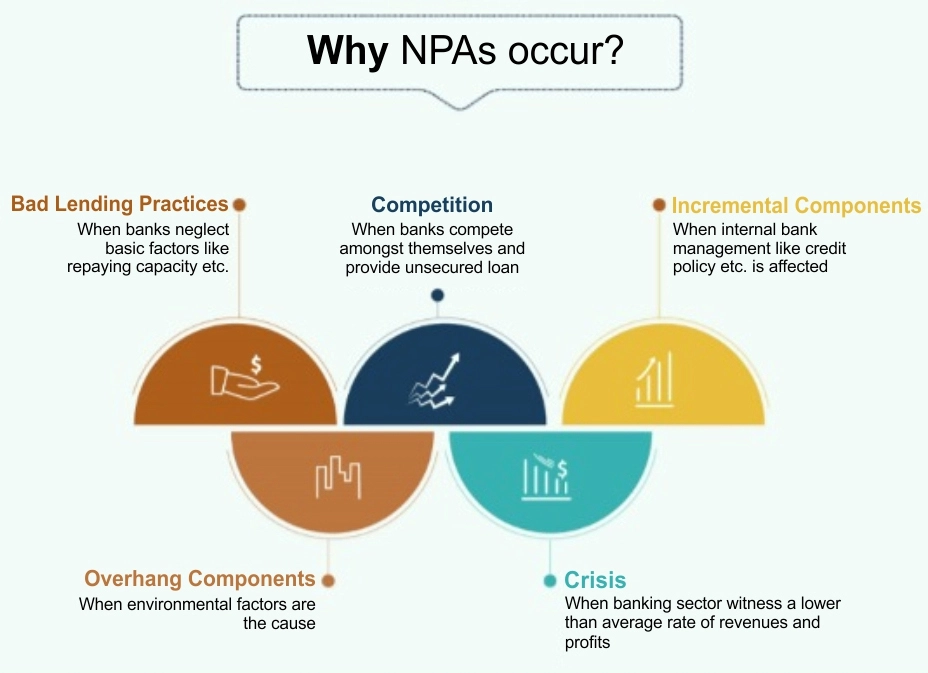

- बैंकों के NPAs: नवीनतम वित्तीय स्थिरता रिपोर्ट, जून 2021 के अनुसार, कृषि क्षेत्र के लिये बैंकों का सकल एनपीए अनुपात 9.8% था, जबकि 2021 मार्च के अंत में उद्योग और सेवाओं के लिये यह क्रमशः 11.3% और 7.5% था।.

- बकाया ऋण: 'ग्रामीण भारत में कृषि परिवारों और भूमि जोत की स्थिति का आकलन, 2019' के आँकड़ों के अनुसार, कृषि परिवारों के ऋण का प्रतिशत वर्ष 2013 के 52% से घटकर वर्ष 2019 में 50.2% हो गया है तथा औसत ऋण 57% से अधिक की वृद्धि के साथ वर्ष 2013 के 47,000 रूपए से बढकर वर्ष 2019 में 74,121 रूपए हो गया है।

- सर्वेक्षण के आंँकड़ों से पता चलता है कि कृषि परिवारों द्वारा बकाया ऋण का 69.6% संस्थागत स्रोतों जैसे बैंकों, सहकारी समितियों और अन्य सरकारी एजेंसियों से लिया गया था।

- यह सर्वेक्षण राष्ट्रीय सांख्यिकी कार्यालय (NSO) द्वारा किया जाता है।

- कृषि ऋण माफी: चुनावों के आसपास राज्यों द्वारा कृषि ऋण माफी की घोषणा से ऋण देने की पद्दति में विसंगतियांँ उत्पन्न होती हैं।

- वर्ष 2014 के बाद से, कम से कम 11 राज्यों द्वारा कृषि ऋण माफी की घोषणा की गई है। इनमें राजस्थान, मध्य प्रदेश, पंजाब, छत्तीसगढ़, आंध्र प्रदेश, तेलंगाना, महाराष्ट्र, पंजाब और उत्तर प्रदेश शामिल हैं।

- उत्तर प्रदेश सरकार कृषि ऋण पर रियायती ब्याज दरों, कृषि आधारित उद्योगों को बढ़ावा देने के साथ-साथ केंद्र के कृषि अवसंरचना कोष (Agriculture Infrastructure Fund) के तहत कृषि बुनियादी ढांँचे के विकास हेतु अतिरिक्त प्रोत्साहन राशि प्रदान करेगी।

- कृषि अवसंरचना कोष का उद्देश्य पोस्ट-हार्वेस्ट मैनेजमेंट इन्फ्रास्ट्रक्चर (Post-Harvest Management Infrastructure) और सामुदायिक कृषि परिसंपत्तियों के लिए व्यवहार्य परियोजनाओं में निवेश के लिए मध्यम अवधि के ऋण वित्तपोषण की सुविधा प्रदान करना है।

- वर्ष 2021 में सात राज्यों में होने वाले विधानसभा चुनाव से पहले बैंकों के बीच यह चिंता बनी हुई है कि इसके चलते कृषि क्षेत्र में NPAs में वृद्धि हो सकती है।

- जबकि वास्तविक कठिनाई का एक कारण ऋणों की वापसी में हुई देरी हो सकता है। सरकार द्वारा ऋणों में छूट की घोषणा भी बैंकों के समक्ष वसूली में चुनौतियांँ उत्पन्न कर सकता है।

- चुनौतियाँ:

- फंड की उपलब्धता: ‘परिसंपत्ति पुनर्निमाण कंपनी’ की सबसे महत्त्वपूर्ण आवश्यकता ‘गैर-निष्पादित संपत्ति’ की व्यापक मात्रा के साथ संतुलित करने हेतु पर्याप्त धन की उपलब्धता सुनिश्चित करना है।

- यह एक स्वागतयोग्य कदम होगा यदि सरकार अपने पूंजी आधार को मज़बूत करने हेतु सरकार एवं ‘भारतीय रिज़र्व बैंक’ (RBI) के इक्विटी योगदान के साथ ARC की स्थापना करती है।

- इस प्रकार ARC के पास NPA की गंभीर समस्या से निपटने के लिये पर्याप्त धन होगा।

- एक जीवंत संकटग्रस्त ऋण बाज़ार की अनुपस्थिति: भले ही ARC के पास पर्याप्त धन उपलब्ध हो, किंतु गैर-निष्पादित परिसंपत्ति को खरीदने एवं बेचने के बीच असंतुलित मूल्य और खराब संपत्तियों के स्वीकार्य मूल्यांकन पर समझौता भी ARC के लिये एक चुनौती पैदा करेगा।

- यह भारत में एक जीवंत संकटग्रस्त ऋण बाज़ार की अनुपस्थिति है। ऐसे में गैर-निष्पादित संपत्तियों को बाज़ार में बेचना भी मुश्किल है।

- व्यावसायिक विशेषज्ञता का अभाव: एआरसी में बदलाव के लिए पेशेवर विशेषज्ञता का अभाव एक व्यापक समस्या है।

- ARCs में शामिल होने वाले बैंकर, वकील और चार्टर्ड एकाउंटेंट जैसे पेशेवर आमतौर पर कुछ अतिरिक्त रिटर्न की उम्मीद करते हैं।

- हालाँकि, नियामक मुद्दों के कारण यह आसान नहीं है और ARCs पेशेवरों की विशेषज्ञों की सेवा से वंचित है जो इसकी काफी मदद कर सकता है।

- परिपक्व द्वितीयक बाज़ार का अभावः अर्हताप्राप्त संस्थागत खरीदारों को ARCs द्वारा जारी सुरक्षा रसीदों (SR) हेतु परिपक्व द्वितीयक बाज़ार का अभाव है।

- यह बैंकों को अपनी स्वयं की तनावग्रस्त संपत्तियों द्वारा समर्थित SR खरीदने के लिये प्रेरित करता है।

- यह देखा गया है कि वर्तमान में 80% से अधिक SR केवल विक्रेता बैंकों के पास ही हैं।

- नियामक बाधाएँ: वर्तमान में सभी ARCs, नियामक यानी रिज़र्व बैंक के विनियमन के अधीन हैं और यह देखा गया है कि कुछ कड़े नियमों ने उनकी वृद्धि और व्यवहार्यता को बाधित किया है। इस प्रकार, ARCs अपनी पूरी क्षमता के साथ कार्य करने में सक्षम नहीं हो पाए हैं।

- फंड की उपलब्धता: ‘परिसंपत्ति पुनर्निमाण कंपनी’ की सबसे महत्त्वपूर्ण आवश्यकता ‘गैर-निष्पादित संपत्ति’ की व्यापक मात्रा के साथ संतुलित करने हेतु पर्याप्त धन की उपलब्धता सुनिश्चित करना है।

कृषि क्षेत्र के NPAs से निपटने हेतु वर्तमान तंत्र:

- वर्तमान में, कृषि क्षेत्र में NPAs से निपटने के लिये न तो एक एकीकृत तंत्र है और न ही एक भी कानून है।

- कृषि एक राज्य का विषय होने के कारण, वसूली कानून, जहाँ कहीं भी कृषि भूमि को संपार्श्विक के रूप में पेश किया जाता है- अलग-अलग राज्यों में अलग-अलग होते हैं।

- गिरवी रखी गई कृषि भूमि का विनियमन प्रायः राज्यों के राजस्व वसूली अधिनियम, ऋण की वसूली एवं दिवालियापन अधिनियम, 1993 तथा अन्य राज्य-विशिष्ट नियमों के माध्यम से किया जाता है।

- इनमें अक्सर समय लगता है और कुछ राज्यों में तो बैंक ऋणों को कवर करने वाले राजस्व वसूली कानून लागू भी नहीं किये गए हैं।

आगे की राह

- बैंकों और ARCs के बीच मूल्य निर्धारण हेतु एक कठोर और यथार्थवादी दृष्टिकोण अत्यंत आवश्यक है।

- इसलिये NPA बिक्री, समाधान और वसूली की पूरी प्रक्रिया को तेज़ और सुचारू बनाने के लिये नियामक सहित सभी हितधारकों को एक साथ आने की तत्काल आवश्यकता है।

- कृषि क्षेत्र में कर्ज की वसूली की बात आती है तो बैंकों के हाथ बँधे होते हैं। प्रत्याशित कृषि ऋण माफी की समस्या भी काफी गंभीर है, जिससे वसूली मुश्किल हो जाती है।

- वर्तमान परिदृश्य में ARC की बहुत महत्त्वपूर्ण भूमिका है और इसे भारतीय बैंकिंग उद्योग में व्याप्त बड़े पैमाने पर एनपीए की समस्या को हल करने के लिये मज़बूत किया जाना चाहिये।

- हालाँकि, ARC को एकमात्र विधि के रूप में नहीं देखा जा सकता है। सबसे कुशल तरीका यह होगा कि भारत की ‘बैड लोन’ की समस्या के विभिन्न हिस्सों के लिये समाधान तैयार किया जाए और अन्य सभी तरीकों के विफल होने पर केवल अंतिम उपाय के रूप में ARC का उपयोग किया जाए।