भारतीय अर्थव्यवस्था

भारतीय डिजिटल कर विभेदक: USTR

- 08 Jan 2021

- 40 min read

चर्चा में क्यों?

हाल ही में संयुक्त राज्य व्यापार प्रतिनिधि (United States Trade Representative- USTR) ने कहा है कि भारत, इटली और तुर्की द्वारा अपनाए गए डिजिटल सेवा कर (Digital services taxes-DSTs) अमेरिकी कंपनियों के साथ भेदभाव करते हैं और अंतर्राष्ट्रीय कर सिद्धांतों के असंगत हैं।

प्रमुख बिंदु:

-

संयुक्त राज्य व्यापार प्रतिनिधि (USTR):

- यह अमेरिका के अंतर्राष्ट्रीय व्यापार विकास और समन्वय हेतु उत्तरदायी एक संस्था है।

- यूएस ट्रेड अधिनियम (US Trade Act) की धारा 301, USTR को किसी बाहरी देश द्वारा की गई अनुचित या भेदभावपूर्ण कार्रवाई जो कि अमेरिकी वाणिज्य को नकारात्मक रूप से प्रभावित कर सकती है, की जाँच करने और उस पर प्रतिक्रिया देने का व्यापक अधिकार प्रदान करती है।

- वर्ष 1974 के व्यापार अधिनियम के माध्यम से अपनाई गई यह धारा अमेरिकी राष्ट्रपति को विदेशी राष्ट्रों पर टैरिफ या अन्य प्रतिबंध लगाने की अनुमति देती है।

- हालांँकि कानून व्यापारिक भागीदार देशों के साथ अनिवार्य परामर्श का विकल्प भी प्रस्तुत करता है।

-

डिजिटल सेवा कर (DSTs)

- यह कर कंपनियों द्वारा डिजिटल सेवाएँ प्रदान करने के बदले प्राप्त राजस्व पर अधिरोपित किया जाता है। यह कर मुख्य तौर पर गूगल, अमेज़न और एप्पल जैसी डिजिटल बहुराष्ट्रीय कंपनियों पर लागू होता है।

- वर्तमान में आर्थिक सहयोग और विकास संगठन (OECD) अंतर्राष्ट्रीय कर प्रणाली को अनुकूलित करने के उद्देश्य से 130 से अधिक देशों के साथ वार्ता कर रहा है। इस कार्यवाही का एक लक्ष्य अर्थव्यवस्था के डिजिटलीकरण से संबंधित कर चुनौतियों का समाधान प्रस्तुत करना है।

- कुछ विशेषज्ञों का तर्क है कि किसी एक विशिष्ट क्षेत्र या गतिविधि को लक्षित करने हेतु डिज़ाइन की गई कर नीति अनुचित हो सकती है और इससे जटिल परिणाम उत्पन्न होने की संभावना है।

- इसके अलावा डिजिटल अर्थव्यवस्था को शेष (गैर डिजिटल) वैश्विक अर्थव्यवस्थाओं से आसानी से अलग नहीं किया जा सकता है।

-

डिजिटल कंम्पनियों पर भारत का कर:

- सरकार ने वित्त विधेयक 2020-21 में 2 करोड़ रुपए से अधिक का कारोबार करने वाले गैर-निवासी ई-कॉमर्स ऑपरेटरों द्वारा किये जाने वाले व्यापार और सेवाओं पर 2 प्रतिशत डिजिटल सेवा कर (DST) लागू करने हेतु एक संशोधन किया था।

- इसके माध्यम से प्रभावी ढंग से समतुल्य लेवी के दायरे का विस्तार किया गया, जो कि बीते वर्ष तक केवल डिजिटल विज्ञापन सेवाओं पर ही लागू होती थी।

- वर्ष 2016 में सरकार द्वारा समतुल्य लेवी (6 प्रतिशत) की शुरुआत की गई थी और इसे व्यवसाय-से-व्यवसाय डिजिटल विज्ञापनों तथा निवासी सेवा प्रदाताओं से संबद्ध सेवाओं के परिणामस्वरूप उत्पन्न राजस्व पर अधिरोपित किया जाता था।

- नया करारोपण 1 अप्रैल, 2020 से लागू किया गया, इसमें ई-कॉमर्स ऑपरेटरों के लिये प्रत्येक तिमाही के अंत में कर का भुगतान करना अनिवार्य है।

- सरकार ने वित्त विधेयक 2020-21 में 2 करोड़ रुपए से अधिक का कारोबार करने वाले गैर-निवासी ई-कॉमर्स ऑपरेटरों द्वारा किये जाने वाले व्यापार और सेवाओं पर 2 प्रतिशत डिजिटल सेवा कर (DST) लागू करने हेतु एक संशोधन किया था।

-

USTR की जाँच रिपोर्ट:

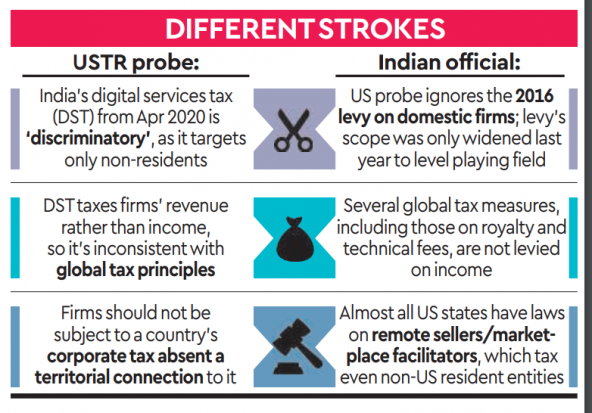

- भारत में DST भेदभावपूर्ण है क्योंकि यह भारतीय कंपनियों को छूट प्रदान करता है और गैर-भारतीय फर्मों को निशाना बनाता है।

- ये प्रौद्योगिकी उद्योग पर हावी अमेरिकी कंपनियों को प्रभावित करते हैं।

- डिजिटल सेवा कर के तहत 119 कंपनियाँ की पहचान की गई, जिसमें से 86 (72 प्रतिशत) कंपनियाँ अमेरिकी थीं।

- USTR का अनुमान है कि अमेरिकी कंपनियों के लिये कुल कर बिल प्रतिवर्ष 30 मिलियन अमेरिकी डॉलर से अधिक हो सकता है।

- USTR ने निर्धारित किया कि भारत का DST अनुचित या भेदभावपूर्ण है और US कॉमर्स को प्रतिबंधित करता है। इस प्रकार यह धारा 301, यूएस ट्रेड अधिनियम के तहत कार्रवाई योग्य है।

- भारत में DST भेदभावपूर्ण है क्योंकि यह भारतीय कंपनियों को छूट प्रदान करता है और गैर-भारतीय फर्मों को निशाना बनाता है।

-

भारत का पक्ष

- भारत ने समतुल्य लेवी (Equalisation Levy) को उचित और गैर-भेदभावपूर्ण कर के रूप में वर्णित किया है, जो कि भारत के स्थानीय बाज़ार में कार्य कर रहीं सभी टेक कंपनियों पर समान रूप से लागू होता है। भारत ने स्पष्ट तौर पर इस कर के माध्यम से अमेरिका की कंपनियों को लक्षित करने के आरोप से इनकार किया है।

- इसका उद्देश्य भारत की कंपनियों के साथ-साथ भारत के बाहर से संचालित कंपनियों के लिये ई-कॉमर्स गतिविधियों के संबंध में एक समान अवसर सुनिश्चित करना है।

- भारत सरकार इस संबंध में अमेरिका द्वारा अधिसूचित निर्णय की जाँच करेगी और राष्ट्र के समग्र हित को ध्यान में रखते हुए उचित कार्रवाई करेगी।

- समतुल्य लेवी, जो कि केवल भारतीय क्षेत्र से उत्पन्न राजस्व पर लागू होती है, में कोई पूर्वव्यापी तत्त्व या अतिरिक्त-प्रादेशिक अनुप्रयोग शामिल नहीं है।

- यह कर इस सिद्धांत पर आधारित है कि डिजिटल दुनिया में एक विक्रेता बिना किसी भौतिक उपस्थिति के व्यापारिक लेन-देन में संलग्न हो सकता है और सरकारों के पास इस तरह के लेन-देन पर कर अधिरोपित करने का वैध अधिकार है।

- भारत ने समतुल्य लेवी (Equalisation Levy) को उचित और गैर-भेदभावपूर्ण कर के रूप में वर्णित किया है, जो कि भारत के स्थानीय बाज़ार में कार्य कर रहीं सभी टेक कंपनियों पर समान रूप से लागू होता है। भारत ने स्पष्ट तौर पर इस कर के माध्यम से अमेरिका की कंपनियों को लक्षित करने के आरोप से इनकार किया है।

-

चिंताएँ

- अमेरिका का यह कदम विशेष तौर पर विश्व व्यापार संगठन (WTO) की निष्क्रियता को देखते हुए डिजिटल सेवाओं के मोर्चे पर अमेरिका की एकतरफा कार्रवाई की शुरुआत का संकेत दे रहा है।

- भारत के मामले में यह जाँच संभावित रूप से दोनों देशों के बीच द्विपक्षीय व्यापार सौदे के को प्रभावित कर सकती है, जिसे लेकर भारत और अमेरिका के बीच लंबे समय से वार्ता की जा रही है।

आगे की राह

- ज्ञात हो कि भारत तेज़ी से एक विशाल डिजिटल अर्थव्यवस्था बनने की ओर आगे बढ़ रहा है, अतः ऐसे में आवश्यक है कि 2 प्रतिशत डिजिटल सेवा कर (DST) को लेकर भारत द्वारा यथासंभव वार्ता की जाए, ताकि यह सुनिश्चित किया जा सके कि यह भारत की डिजिटल अर्थव्यवस्था बनने की दिशा में बाधा न बन जाए।

- इसके अलावा डिजिटल अर्थव्यवस्था पर कराधान से संबंधित मुद्दों को लेकर अंतर्राष्ट्रीय सहमति बनाने की आवश्यकता है।