भारतीय अर्थव्यवस्था

राजकोषीय सक्रियता

- 04 Feb 2021

- 53 min read

इस Editorial में The Hindu, The Indian Express, Business Line आदि में प्रकाशित लेखों का विश्लेषण किया गया है। इस लेख में राजकोषीय समेकन के कठोर अनुपालन से चयनात्मक प्रस्थान व इससे संबंधित विभिन्न पहलुओं पर चर्चा की गई है। आवश्यकतानुसार, यथास्थान टीम दृष्टि के इनपुट भी शामिल किये गए हैं।

संदर्भ:

कोविड-19 महामारी से प्रभावित भारतीय अर्थव्यवस्था की विकास दर को बढ़ाने के लिये सरकार ने कीन्सियन अर्थशास्त्र के दृष्टिकोण को अपनाते हुए मुक्त बाज़ार के माध्यम से व्यय बढ़ाने के बजाय सरकार द्वारा व्यय बढ़ाए जाने पर ज़ोर देने के संकेत दिये हैं। इस प्रकार बजट 2021 मुक्त बाज़ार के सिद्धांतों से चयनात्मक प्रस्थान (Selective Departure) है। इसमें सरकार द्वारा निजीकरण और विदेशी प्रत्यक्ष निवेश जैसी विधियों का प्रयोग करते हुए विकास को बढ़ाने हेतु व्यय में बढ़ोतरी के प्रयासों की बात की गई है। यह इस तथ्य से परिलक्षित हो सकता है कि वित्तमंत्री का भाषण वर्ष 2025-26 तक राजकोषीय घाटे को जीडीपी के 4.5% तक कम करने के लिये संकल्पित है और नए लक्ष्यों को औपचारिक रूप देने हेतु FRBM अधिनियम (FRBM अधिनियम के अनुसार, वर्तमान लक्ष्य 3%) में संशोधन का वादा करता है।

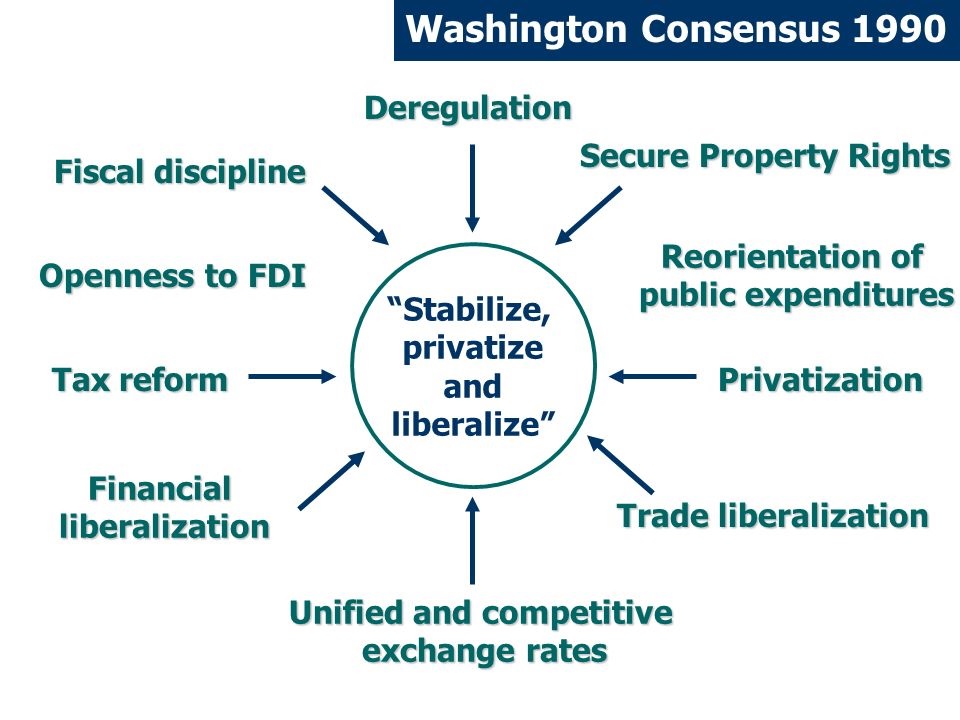

इस प्रकार बजट वाशिंगटन सहमति (Washington Consensus) के प्रमुख सिद्धांतों में से महत्वपूर्ण प्रस्थान (Important Departure) को प्रदर्शित करता है। मुक्त बाज़ार की आर्थिक व्यवस्था वाले परिदृश्य में बाज़ार उन्मुख अर्थशास्त्र से प्रभावित दृष्टिकोण के आधार पर ही दुनिया के अधिकांश देशों में नीति-निर्माण किया जाता है। यद्यपि यह सही दिशा में एक कदम है, लेकिन इसमें कुछ प्रमुख मैक्रोइकोनॉमिक स्थिरता जैसी चिंताएँ भी शामिल हैं।

मुक्त बाज़ार अर्थशास्त्र के सिद्धांतों से प्रस्थान

- बजट 2021 के छह आधार स्तंभ हैं:

1. स्वास्थ्य।

2. भौतिक और वित्तीय पूंजी तथा बुनियादी ढाँचा।

3. आकांक्षी भारत के लिये समावेशी विकास।

4. मानव पूंजी।

5. नवाचार, अनुसंधान एवं विकास।

6. न्यूनतम सरकार-अधिकतम शासन को सुदृढ़ बनाना। - इस प्रकार की व्यवस्था के लिये केंद्र सरकार से ही नहीं, बल्कि राज्यों और निजी क्षेत्र से भी वित्तपोषण में वृद्धि की आवश्यकता होगी। संबंधित प्रयास बजट के कुछ मुख्य अंशों में परिलक्षित होते हैं:

- वर्तमान बजट आवंटन में 34.5% की वृद्धि करके 5.54 लाख करोड़ रुपए का बजट पेश किया गया।

- बजट में गैर-निष्पादित परिसंपत्तियों की समस्या से निपटने के लिये बड़ी मात्रा में पूंजी की आवश्यकता होगी जिसके लिये एक नए बैड बैंक ढाँचे का प्रस्ताव किया गया है।

- सरकार ने बुनियादी ढाँचा परियोजनाओं के लिये दीर्घकालिक वित्तपोषण हेतु एक विकास वित्त संस्थान की स्थापना की भी घोषणा की है।

राजकोषीय रूढ़िवादी से प्रस्थान (Departure From Fiscal Orthodoxy) का कारण

कठोर अनुपालन (Rigid Adherence) से राजकोषीय समेकन

- बजट से पहले आर्थिक सर्वेक्षण में राजकोषीय समेकन से चयनात्मक प्रस्थान के लिये आधार तैयार किया गया।

- प्रसिद्ध अर्थशास्त्री ओलिवियर ब्लैंचर्ड (Olivier Blanchard) का एक उद्धरण है, "यदि सरकार द्वारा भुगतान की गई ब्याज दर, विकास दर से कम है, तो सरकार की इंटरटेम्पोरल बजट बाधा (Intertemporal Budget Constraint) अवरोध नहीं बनती है।"

- आर्थिक सर्वेक्षण के अनुसार, वर्तमान स्थिति में विस्तारक राजकोषीय नीति विकास को बढ़ावा देगी और भारत की विकास क्षमता को देखते हुए वर्ष 2030 तक ऋण स्थिरता के बारे में चिंता करने की आवश्यकता नहीं है।

इंटरटेम्पोरल बजट बाधा

- “इंटरटेम्पोरल बजट बाधा” का अर्थ है कि वर्तमान के किसी भी ऋण को भविष्य के आय के स्रोत द्वारा ऑफसेट किया जाना चाहिये।

- ब्लैंचर्ड के अनुसार, यदि ब्याज दर-वृद्धि अंतर (Interest Rate-Growth Differential- IRGD) अर्थात् ब्याज दर और विकास दर के बीच अंतर, नकारात्मक हो जाता है, तो इंटरटेम्पोरल बजट बाधा लागू नहीं होती है।

- उन्नत अर्थव्यवस्थाओं में चूँकि ब्याज दरें नकारात्मक होने की स्थिति में ब्लैंचर्ड की शर्त पूरी हो जाती है। इसलिये वहाँ की सरकारों को यह चिंता करने की ज़रूरत नहीं होती कि घाटा सार्वजनिक ऋण को असंगत बना देगा।

अंतर्राष्ट्रीय मुद्रा कोष और विश्व बैंक द्वारा समर्थित विचार

- सामान्यतः अंतर्राष्ट्रीय मुद्रा कोष (IMF) और विश्व बैंक जैसे संस्थान वाशिंगटन सहमति के आधार पर ही कार्य करते हैं तथा सार्वजनिक ऋण-जीडीपी अनुपात के 100% से अधिक की किसी भी वृद्धि पर सावधान करते हैं लेकिन दोनों संस्थान महामारी के मद्देनज़र राजकोषीय रूढ़िवाद से प्रस्थान पर ज़ोर दे रहे हैं।

- इस प्रकार वे उन्नत अर्थव्यवस्थाओं को वर्ष 2021 के अंत तक ऋण जीडीपी अनुपात बढ़कर 125% होने की संभावना के बाद भी घाटे को कम करके और अधिक खर्च करने पर ज़ोर दे रहे हैं।

प्रमुख मैक्रो इकॉनोमिक स्थिरता मुद्दे

(Key Macroeconomic Stability Issues)

- मुद्रास्फीति में वृद्धि: राजकोषीय घाटा मुद्रास्फीति में वृद्धि कर सकता है। इसके अलावा यह संभावना अधिक है कि राजकोषीय समेकन लक्ष्यों में बदलाव हेतु भारत के रिज़र्व बैंक के लिये निर्धारित 4% के मुद्रास्फीति लक्ष्य में बदलाव की आवश्यकता होगी। हालाँकि वर्तमान बजट में ऐसी किसी संभावना का उल्लेख नहीं किया गया है।

- कम कर-जीडीपी अनुपात: एक और चिंता यह है कि कर-जीडीपी अनुपात अपेक्षानुसार नहीं बढ़ रहा है जिससे वित्तीय प्रबंधन हेतु सरकार द्वारा रणनीतिक विनिवेश, निजीकरण और गैर-कोर परिसंपत्तियों के मुद्रीकरण के माध्यम से अधिक गैर-कर राजस्व प्राप्त करने पर ध्यान केंद्रित किया जा रहा है।

- विनिवेश, एक उच्च-जोखिम रणनीति: आने वाले वर्षों में राजकोषीय घाटे में कमी के लिये सार्वजनिक संपत्ति की बिक्री महत्वपूर्ण हो गई है। हालाँकि यह एक उच्च जोखिम वाली रणनीति है। विनिवेश से राजस्व प्राप्ति का लक्ष्य से कम हो गया है, उदाहरण के लिये एयर इंडिया की बिक्री, जो वर्ष 2018 में शुरू हुई थी, अभी भी जारी है। इसके अलावा सार्वजनिक क्षेत्र की यूनियनों और नौकरी के नुकसान के कारण सार्वजनिक संपत्ति बेचना राजनीतिक रूप से विवादास्पद है।

- रेटिंग का डाउनग्रेड: कुल सार्वजनिक ऋण के 10%-11% के स्तर को पार कर जाने पर रेटिंग एजेंसियाँ भारत को डाउनग्रेड कर देंगी। इस जोखिम को तब तक दूर नहीं किया जा सकता है जब तक कि वित्तीय घाटे पर IMF-विश्व बैंक की रेखा को तय नहीं किया जाये।

- आत्मनिर्भर भारत के साथ संघर्ष: इसके अलावा बड़े पैमाने पर निजीकरण में पर्याप्त एफडीआई शामिल होती है। एफडीआई बढ़ने से घरेलू अर्थव्यवस्थाओं में विदेशी कंपनियों की उपस्थिति में वृद्धि होगी। हालाँकि, एफडीआई में वृद्धि का असर आत्मनिर्भर भारत पर नहीं होगा, जो कि अधिक आत्मनिर्भर और मज़बूत भारतीय कंपनियों को जोड़ता है।

- क्राउडिंग आउट इफेक्ट: सरकार एक विस्तारवादी राजकोषीय नीति के माध्यम से आर्थिक गतिविधियों को बढ़ावा देने के लिये अपने खर्च को बढ़ाती है। इससे ब्याज दरों में बढ़ोतरी होती है। बढ़ी हुई ब्याज दरें निजी निवेश निर्णयों को प्रभावित करती हैं। क्राउडिंग आउट इफेक्ट के प्रभाव का एक उच्च परिमाण अर्थव्यवस्था में कम आय का कारण बन सकता है।

निष्कर्ष

राजकोषीय रूढ़िवादिता से प्रस्थान (Departure from Fiscal Orthodoxy) स्वागत योग्य कदम है। लेकिन सरकार को इसे और टिकाऊ बनाने के तरीकों पर विचार करने की ज़रूरत है।

प्रश्न: बजट 2021 वाशिंगटन सहमति (Washington Consensus) के प्रमुख सिद्धांतों से प्रस्थान है। विश्लेषण कीजिये?