भारतीय अर्थव्यवस्था

अध्याय-9 (Vol-1)

- 12 May 2020

- 55 min read

निजीकरण और धन सृजन

Privatization and Wealth Creation

इस अध्याय में भारतीय परिप्रेक्ष्य में फर्मों के निजीकरण सहित उनके दक्षता लाभ की जाँच करने का प्रयास किया गया है। इसके अंतर्गत 11 केंद्रीय सार्वजनिक क्षेत्र के उपक्रमों (CPSEs) जिनमें वर्ष 1999-2000 से वर्ष 2003-04 के मध्य रणनीतिक विनिवेश किया गया था, के निजीकरण से पूर्व एवं निजीकरण के पश्चात आए बदलावों का विश्लेषण किया गया है।

भूमिका:

- रणनीतिक विनिवेश को मूल आर्थिक सिद्धांत द्वारा निर्देशित किया जाता है, सरकार को उन क्षेत्रों में अपनी हिस्सेदारी को कम करना चाहिये जो वस्तुओं एवं सेवाओं का विनिर्माण/उत्पादन करते हैं और जहाँ प्रतिस्पर्द्धी बाज़ार उपलब्ध हैं।

- इस तरह की इकाइयाँ विभिन्न कारकों जैसे- प्रौद्योगिकी उन्नयन, कुशल प्रबंधन आदि के कारण निजी हाथों में बेहतर प्रदर्शन करेंगी। इससे धन का सृजन होगा और आर्थिक वृद्धि को बढ़ावा मिलेगा।

- नवंबर 2019 में भारत ने एक दशक से अधिक समय में अपना सबसे बड़ा निजीकरण अभियान शुरू किया। चुनिंदा केंद्रीय सार्वजनिक क्षेत्र के उद्यमों (CPSEs) में भारत सरकार की प्रदत्त पूंजी को 51% से कम करने के लिये सैद्धांतिक रूप से मंजूरी दी गई।

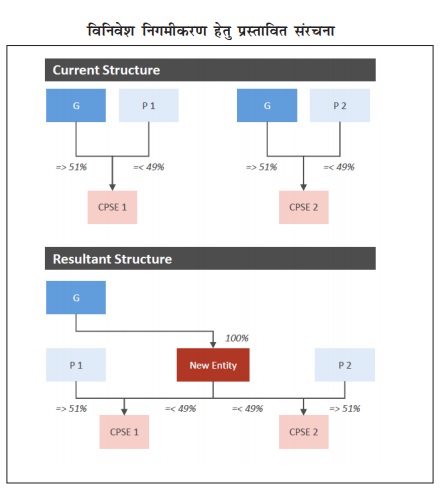

- चयनित सीपीएसई में भारत पेट्रोलियम कॉरपोरेशन लिमिटेड (बीपीसीएल) में सरकार की 53.29% हिस्सेदारी की रणनीतिक विनिवेश को मंजूरी दी गई।

भारत की विनिवेश नीति का क्रमिक विकास:

- वर्ष 1991 में शुरू किये गए उदारीकरण के कारण सार्वजनिक क्षेत्र के प्रतिष्ठानों के निजीकरण/निवेश की मांग बढ़ गई है।

- प्रारंभिक चरण में नीलामी के माध्यम से सामूहिक रूप से छोटे-छोटे स्टेक की बिक्री कर यह कार्य किया गया था। यह प्रक्रिया 1999-2000 तक चली।

- बिक्री के माध्यम से भारत ने 1999-2000 में एक नीतिगत उपाय के तौर पर बिक्री की प्रक्रिया शुरू की जिसके अंतर्गत कुछ केंद्रीय सार्वजनिक क्षेत्रीय प्रतिष्ठानों में सरकार की 50% या इससे अधिक की हिस्सेदारी का काफी हिस्सा बेचा गया और साथ ही प्रबंधनपरक नियंत्रण का अंतरण किया गया। यह प्रकिया माॅडर्न फूड इंडस्ट्री लि. में सरकार की हिस्सेदारी के 74% की बिक्री से शुरू हुई थी।

- विनिवेश की नीति में दूसरा प्रमुख बदलाव वर्ष 2004-05 में आया जब सरकार ने यह निर्णय लिया कि सरकार विनिवेश की प्रक्रिया को अपना सकती है। जिससे जनता की ज़रूरतों को पूरा किया जा सके।

- रणनीतिक विनिवेश में वर्ष 2014 के बाद एक नया मोड़ आया। 2016-17 से 2018-19 के दौरान औसतन विनिवेश से प्राप्त होने वाली कुल राशि का लगभग 28.2% की बिक्री हुई थी। इस दिशा में विनिवेश एवं सार्वजनिक परिसंपत्ति प्रबंधन विभाग (DIPAM) ने मई 2016 में एक व्यापक दिशा-निर्देश तैयार किया है। जिन्हें ‘CPSE का पूंजी पुनर्गठन’ के नाम से जाना जाता है।

- CPEC में विनिवेश करते समय सरकार मुख्य हिस्सेदारी अर्थात् 51% और सार्वजनिक क्षेत्र के उपक्रम का प्रबंधन नियंत्रण अपने पास रखेगी।

- रणनीतिक विनिवेश: नीति आयोग रणनीतिक विनिवेश के लिये सार्वजनिक उपक्रमों की पहचान करता है। इस प्रयोजन के लिये नीति आयोग ने राष्ट्रीय सुरक्षा, कम-से-कम सरकारी हस्तक्षेप, बाज़ार अपूर्णता एवं लोक प्रयोजन के आधार पर PSUs को उच्च प्राथमिकता और निम्न प्राथमिकता के आधार पर वर्गीकृत किया है। निम्न प्राथमिकता वाले PSUs का ‘रणनीतिक विनिवेश किया जाता है।

- बड़े PSUs जिनका अधिशेष अधिक है उनके शेयरों का बायबैक।

- एक ही क्षेत्र में सार्वजनिक उपक्रमों के बीच विलय एवं एक-दूसरे द्वारा अधिग्रहण।

- एक्सचेंज ट्रेडेड फंड (ETF) का आरंभ एक विशेष इंडेक्स को ट्रैक करने वाला इक्विटी इंस्ट्रूमेंट है। CPSE का एक्सचेंज ट्रेडेड फंड भारत की प्रमुख सार्वजनिक क्षेत्र की कंपनियों जैसे- ONGC, REC, कोल इंडिया, कंटेनर कार्प, आयल इंडिया, पावर फाइनेंस, गेल, BEL, EIL, इंडियन ऑयल और NTPC में इक्विटी निवेश से बना है और

- CPSE की चयनित परिसंपत्तियों का मुद्रीकरण किया जाए ताकि उनकी बैलेंस शीट को बेहतर किया जा सके और उनके ऋण को कम किया जा सके एवं उनके पूंजीगत व्यय की आवश्यकताओं के एक हिस्से को पूरा किया जा सके।

निजीकरण का प्रभाव: फर्म स्तर का विश्लेषण

- भारत पेट्रोलियम कॉर्पोरेशन लिमिटेड (BPCL) में रणनीतिक विनिवेश के हाल के अनुमोदन ने BPCL के शेयरधारकों की इक्विटी के मूल्य में 33,000 करोड़ रुपए की वृद्धि में मुख्य भूमिका निभाई है।

-

भारत सरकार के 38 विभिन्न मंत्रालयों/विभागों के तहत लगभग 264 सीपीएसईएस हैं। चूँकि भारत सरकार ने वर्ष 1999-2000 में नीतिगत उपाय के रूप में रणनीतिक बिक्री को अपनाया था इसलिये 11 CPSEs का वर्ष 1999-2000 से वर्ष 2003-04 तक रणनीतिक विनिवेश किया गया। जिनमें बाल्को, मारुति, हिंदुस्तान जिंक आदि शामिल हैं।

- सर्वेक्षण में इन CPSEs के पहले एवं बाद के प्रदर्शन का विश्लेषण करने पर निम्नलिखित परिणाम आए हैं-

- निवल पूंजी में बढ़ोतरी हुई, निवल लाभ बढ़ा।

- रिटर्न ऑन एसेट (RoA) और रिटर्न ऑन इक्विटी (RoE) का प्रदर्शन बेहतर हुआ।

- निवल लाभ मार्जिन, बिक्री में वृद्धि और प्रति कर्मचारी सकल लाभ का प्रदर्शन बेहतर हुआ।

- उदाहरण के लिये निजीकरण से पहले जिन फर्मों का शुद्ध मूल्य 700 करोड़ रुपए था, निजीकरण होने के बाद बढ़कर 2992 करोड़ रुपए हो गया।

- निजीकरण से पहले 10 वर्षों की अवधि के दौरान निजीकृत सीपीएसई और उसके सहयोगी फर्मों का प्रदर्शन काफी समान है। जबकि निजीकरण के बाद, निजीकृत इकाईयों के प्रदर्शन में सहयोगी फर्मों के प्रदर्शन की तुलना में 10 वर्ष की अवधि में काफी सुधार हुआ है।

विभिन्न वित्तीय संकेतक:

- कुल मूल्य (Net Worth): एक कंपनी का कुल मूल्य उसकी इक्विटी शेयरधारक है। इसमें शेयरधारकों द्वारा लगाई गई इक्विटी पूंजी शामिल है जिसमें कंपनी द्वारा आरक्षित के रूप में उत्पन्न एवं बनाए रखा गया लाभ शामिल है।

- कुल लाभ (Net Profit): यह कर देने के बाद कंपनी का शुद्ध लाभ है। सभी परिचालन खर्चों के बाद कंपनी के कुल लाभ में वृद्धि कंपनी को अधिक-से-अधिक प्राप्ति का संकेत देती है।

- सकल राजस्व (Gross Revenue): यह कंपनी की वस्तुओं की बिक्री से एवं अन्य गैर-वित्तीय गतिविधियों से प्राप्त आय को दर्शाता है।

- रिटर्न ऑन एसेट (RoA): RoA प्रतिशत के रूप में व्यक्त की गई कंपनी की कुल औसत परिसंपत्तियों पर करों के अधिरोपण के बाद मुनाफे की दर को दर्शाता है।

- रिटर्न ऑन इक्विटी (RoE): इक्विटी पर रिटर्न औसत निवल मूल्य के रूप में कर पश्चात् प्राप्त लाभ है।

- निवल लाभ मार्जिन (Net proft Margin): किसी कंपनी का निवल लाभ मार्जिन उसकी कुल आय का करोत्तर (कर के बाद लाभ) प्रतिशत होता है।

आगे की राह:

- इस अध्याय में किया गया विश्लेषण स्पष्ट रूप से पुष्टि करता है कि CPSEs की रणनीतिक बिक्री के माध्यम से विनिवेश फर्म के प्रदर्शन और समग्र उत्पादकता में सुधार हुआ है और यह धन सृजन करने की उनकी क्षमता को बढ़ाता है। इसका अर्थव्यवस्था के अन्य क्षेत्रों पर गुणात्मक प्रभाव पड़ता है।

- इस प्रकार रणनीतिक बिक्री के माध्यम से अत्यधिक विनिवेश के संदर्भ में आसानी से हासिल किये जाने वाले लक्ष्य का उपयोग संभावित उच्च लाभ प्राप्त करने, दक्षता को बढ़ावा देने, प्रतिस्पर्द्धा बढ़ाने और चयनात्मक CPSEs के प्रबंधन में व्यवसायवाद को बढ़ावा देने के लिये किया जाना चाहिये।

- रणनीतिक विनिवेश का ध्यान गैर-रणनीतिक व्यापार से हटाए जाने और पहचाने गए सार्वजनिक क्षेत्र के उपक्रम में दक्षता और पेशेवर प्रबंधन को बढ़ावा देकर आर्थिक क्षमता का इष्टतम उपयोग किये जाने की आवश्यकता है।

- अतः राजकोषीय फंड के सृजन को सुविधाजनक बनाने और सार्वजनिक संसाधनों के कुशल आवंटन में सुधार के लिये उपरोक्त पर ठोस कदम उठाने की जरूरत है।