भारतीय अर्थव्यवस्था

अध्याय-3 (Vol-1)

- 27 Apr 2020

- 84 min read

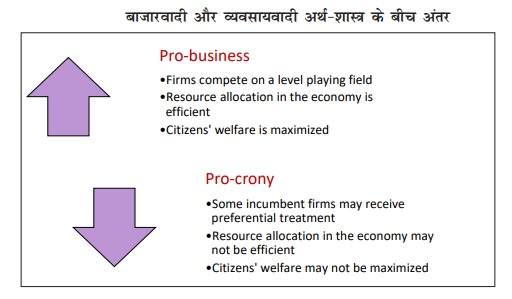

व्यापार समर्थक बनाम पक्षपातवाद

PRO-BUSINESS VS PRO-CRONY

भारत की 5 ट्रिलियन अमेरिकी डॉलर की अर्थव्यवस्था बनने की आकांक्षा बाज़ार समर्थक नीतियों को बढ़ावा देने पर निर्भर करती है जो एक ओर धन सृजन के लिये प्रतिस्पर्द्धी बाज़ारों की शक्ति को छूट देना चाहती है, वहीं दूसरी ओर उन व्यापार समर्थक नीतियों से दूर रहती है जिससे निजी हितों, विशेषकर शक्तिशाली कारोबारी घरानों को बढ़ावा मिल सकता है।

व्यापार समर्थक, रचनात्मक विध्वंस और धन सृजन

(PRO-BUSINESS, CREATIVE DESTRUCTION AND WEALTH CREATION):

- वर्ष 1991 में भारतीय अर्थव्यवस्था के उदारीकरण के बाद प्रतिस्पर्द्धी बाज़ारों को खुली छूट मिल गई जिससे रचनात्मक विध्वंस करने वाली शक्तियाँ सक्रिय हो गई।

- उदारीकरण के बाद सेंसेक्स में तेज़ी से बढ़ोत्तरी हुई। जहाँ वर्ष 1999 में सेंसेक्स को 5000 अंकों तक पहुँचने में 13 वर्ष लग गए, वहीं अगले 5000 की ऊँचाई को छूने में लगने वाले समय में तेज़ी से कमी आई।

- बाज़ार समर्थक नीति एवं रचनात्मक विध्वंस के बीच संबंध को सेंसेक्स की संरचना से दर्शाया जाता है।

- वर्ष 1986 में सेंसेक्स की शुरुआत के बाद वर्ष 1996 तक सेंसेक्स सूचकांक के तहत पंजीकृत फर्मों में शायद ही कोई बदलाव आया हो जो भारतीय अर्थव्यवस्था में स्थिरता की स्थिति को प्रकट करता है।

- वर्ष 1991 में उदारीकरण के बाद नई फर्मों, नए विचारों, नई प्रौद्योगिकियों और नई प्रचालन प्रक्रियाओं का तीव्र गति से आगमन हुआ जिसके कारण वर्ष 1996 में सेंसेक्स में तेज़ी आई।

- वर्ष 1996 के बाद प्रत्येक 5 वर्षों में सूचकांक से लगभग एक-तिहाई फर्में प्रतिस्थापित हो गई।

- वर्ष 1996 के बाद सेंसेक्स में तेज़ी आने के साथ-साथ जहाँ फर्मों की विविधता में वृद्धि हुई, वहीं फर्मों के क्षेत्रीय संकेंद्रण में कमी देखी गई जो रचनात्मक विध्वंस को दर्शाता है। वित्तीय और सूचना प्रौद्योगिकी क्षेत्र जो कि 1990 के दशक के सेंसेक्स में लगभग नगण्य थे, आज सेंसेक्स में 50% से अधिक बाज़ार हिस्सेदारी के लिये ज़िम्मेदार हैं।

- वर्तमान में सेंसेक्स में न केवल बड़ी संख्या में विभिन्न क्षेत्र शामिल हैं बल्कि कंपनियों के आकार के संबंध में भी अब यह अधिक लोकतांत्रिक हुआ है। वर्ष 1991 में बाज़ार पूँजीकरण के संबंध में सूचकांक में शामिल बड़ी फर्में छोटी फर्मों से लगभग 100 गुना बड़ी थी, दस वर्षों बाद यह अनुपात घटकर 75 रह गया है, जबकि वर्ष 2018 में यह अनुपात घटकर मात्र 12 रह गया।

- भारतीय अर्थव्यवस्था में उदारीकरण के बाद रचनात्मक विध्वंस जैसी शक्तियों के कारण वित्तीय और सूचना प्रौद्योगिकी जैसे नए क्षेत्रों का उदय हुआ।

- 1990 के दशक की शुरुआत में सेंसेक्स में विभिन्न क्षेत्रों जैसे- वित्तीय एवं सूचना प्रौद्योगिकी की हिस्सेदारी लगभग न के बराबर थी किंतु कुल बाज़ार पूंजीकरण में इन क्षेत्रों की हिस्सेदारी पिछले कुछ वर्षों में बढ़ी (लगभग 50%) है। बाज़ार पूंजीकरण में बढ़ती हिस्सेदारी कंपनियों के आकार में वृद्धि के बजाय उनकी संख्या में वृद्धि के कारण हुई है।

- रचनात्मक विध्वंस बाज़ार में नवाचार लाता है जो लोगों को पुरानी तकनीकों की अपेक्षा बेहतर सेवाएँ देता है। यह बाज़ारों में नए फर्मों के आगमन का मार्ग प्रशस्त करता है जो मौजूदा फर्मों के साथ प्रतिस्पर्द्धा करते हैं और उपभोक्ताओं को लाभ पहुँचाने के लिये कीमतों में कमी लाते हैं। यह बाज़ारों में ऐसी गतिशीलता लाता है जिससे फर्में निरंतर सतर्क रहते हुए उपभोक्ताओं को बेहतर सेवाएँ देने के क्रम में बाज़ार पर नज़र रखती हैं।

- इस प्रकार सबसे बड़ी और सबसे छोटी फर्म के आकार के बीच अंतर में तेज़ी से कमी आ रही है, परिणामस्वरूप अर्थव्यवस्था में फर्मों के एकाधिकार की शक्ति घट रही है और अधिक प्रतिस्पर्द्धी बाज़ारों के लिये नए रास्ते बन रहे हैं।

पक्षपातवाद और धन की बर्बादी

(PRO-CRONY AND WEALTH DESTRUCTION):

- बाज़ारवादी नीतियों के विपरीत पक्षपातवादी नीतियों से अर्थव्यवस्था में धन का क्षरण होता है क्योंकि पक्षपातवादी नीतियों से रचनात्मक विध्वंस की प्रक्रिया रुक जाती है।

- सर्वेक्षण में 75 भारतीय फर्मों के स्टॉक मार्केट इंडेक्स को प्रकाशित किया गया है जिन्हें ‘कनेक्टेड’ (Connected) के रूप में परिभाषित किया गया है। ये प्रॉक्सी फर्मे पक्षपातवादी नीतियों से लाभ उठा सकती हैं।

- वर्ष 2010 से पहले यदि किसी फर्म के प्रवर्तकों के राजनीतिक संपर्क होते थे तो उस फर्म और उसके शेयरधारकों को स्पष्ट लाभ प्राप्त होता था। उदाहरण के तौर पर वर्ष 2010 में नियंत्रक एवं महालेखा परीक्षक की 2जी स्पेक्ट्रम आवंटन पर लेखा परीक्षा रिपोर्ट में उन निजी कंपनियों की सूची प्रदान की गई, जिन्हें 2जी स्पेक्ट्रम आवंटन में लाभ पहुँचाया गया था।

- यह पक्षपातवादी दृष्टिकोण बाज़ारवादी नीतियों की तुलना में विभिन्न प्रकार की अप्रत्यक्ष लागतों का कारक बनता है क्योंकि जब लोगों के पास अनुचित तरीके से लाभ कमाने के अवसर मौजूद हों तो फर्में प्रतिस्पर्द्धा एवं नवाचार के ज़रिये विकास करने के बजाय राजनीतिक पैठ का सहारा लेने लगती हैं। अतः इससे अर्थव्यवस्था में धन सृजन करने की क्षमता पर प्रतिकूल प्रभाव पड़ता है।

- इसके अलावा पक्षपातवादी नीतियों के कारण ईमानदार बिज़नेसमैन एवं आम नागरिकों को नुकसान होता है जिससे अर्थव्यवस्था में आय असमानता बढ़ती है क्योंकि कनेक्टेड फर्में उपलब्ध संपत्ति का विस्तार करने के बजाय मौजूदा संपत्ति को हड़पने के लिये अपनी राजनीतिक पैठ का इस्तेमाल करती हैं।

नीलामियों के माध्यम से आवंटन की तुलना में प्राकृतिक संसाधनों का मनमाना आवंटन

(DISCRETIONARY ALLOCATION OF NATURAL RESOURCES VIS-À-VIS ALLOCATION VIA AUCTIONS):

- इस सर्वेक्षण में कोयला ब्लॉकों के संदर्भ में नीलामियों के माध्यम से आवंटन की तुलना में प्राकृतिक संसाधनों का मनमाना आवंटन को लेकर एक विश्लेषणात्मक अध्ययन किया गया है क्योंकि भारत में संयुक्त राज्य अमेरिका, रूस, चीन और ऑस्ट्रेलिया के बाद कोयले का पाँचवा सबसे बड़ा रिज़र्व भंडार है। कोयला भारत के लिये महत्त्वपूर्ण ऊर्जा स्रोत है और इससे भारत की लगभग आधी से अधिक ऊर्जा आवश्यकताएँ पूरी होती हैं।

- वर्ष 1993 से पहले आबद्ध खानों के आवंटन के लिये कोई विशिष्ट मानदंड मौजूद नहीं थे। जून 1993 में कोल माइंस (राष्ट्रीयकरण) अधिनियम, 1973 (Coal Mines (Nationalisation) Act, 1973) में किए गए संशोधनों ने निजी कंपनियों को आबद्ध उपयोग के लिये कोयला खनन करने की अनुमति प्रदान की।

- वर्तमान में कोयला खदानों का आवंटन कोयला खान (विशेष प्रावधान) अधिनियम, 2015 (Coal Mines (Special Provisions) Act, 2015) के तहत किया जाता है। इस अधिनियम ने यह सुनिश्चित किया कि भविष्य में कोयला ब्लॉकों का आवंटन पूरी तरह से प्रतिस्पर्द्धी नीलामी प्रक्रिया के माध्यम से होगा।

प्राकृतिक संसाधनों के विवेकाधीन आवंटन में संबंधित पार्टी लेन-देन का उपयोग

(Use of Related Party Transactions in Discretionary Allotment of Natural Resources):

- संबंधित पार्टी लेन-देन (Related Party Transactions- RPT)- संबंधित पार्टी लेन-देन दो पक्षों के बीच एक सौदा या व्यवस्था है जो पहले से मौजूद व्यापार संबंध या सामान्य हित के कारण शामिल होते हैं।

- सर्वेक्षण द्वारा उपयोग किये गए संबंधित पार्टी लेन-देन (RPT):

- संबंधित पक्षों से पूंजीगत वस्तुओं/उपकरणों को खरीदने के लिये।

- संबंधित पक्षों को भुगतान किये गए परिचालन खर्च के लिये।

- संबंधित पक्षों से परिचालन आय के लिये।

- ये तीनों RPT पूर्ववर्ती तीन वर्षों की तुलना में समिति-आधारित आवंटन के माध्यम से कोयला ब्लॉक की प्राप्ति के बाद तीन वर्ष की अवधि में एक उल्लेखनीय वृद्धि दिखाते हैं। नीलामी आधारित आवंटन के मामले में ऐसी कोई वृद्धि नहीं देखी गई है।

- संबंधित पार्टी लेन-देन (RTP) के अन्य तीन मुख्य प्रकार जैसे- पूंजीगत बिक्री, लिये एवं दिये गए ऋण तथा अग्रिम देय समिति आधारित आवंटन के मामले में कोई विशेष वृद्धि नहीं दिखाते हैं।

- RPT के साथ गैर-सूचीबद्ध/विदेशी संस्थाएँ और संबंधित पार्टी जिन्हें अंतर्राष्ट्रीय स्तर पर मान्यता प्राप्त है, को टैक्स हैवन के रूप में पहचाना गया है। गैर-सूचीबद्ध/विदेशी संस्थाएँ या तो व्यक्तिगत या गैर-सूचीबद्ध घरेलू उद्यम या विदेशी क्षेत्राधिकार में शामिल उद्यम हैं।

निदेशक मुआवजा और परामर्श व्यय

(Director Compensation and Consulting Expenses):

- निदेशकों का कमीशन, अनुलाभ या अन्य सुविधाएँ और परामर्श शुल्क जैसे एकमुश्त भुगतान विवेकाधीन आवंटन से बढ़ जाते हैं। जबकि नीलामी के संदर्भ में इस प्रकार की कोई वृद्धि नहीं होती है। वास्तव में आँकड़ों से ज्ञात हुआ है कि नीलामी आधारित आवंटन के बाद निदेशक के वेतन में कमी आई है।

- वर्ष 1993 से वर्ष 2011 तक समिति आधारित आवंटन प्राप्त करने वाली फर्मों की बाज़ार हिस्सेदारी में विवेकाधीन आवंटन के बावजूद निरंतर गिरावट आई है जिससे डच व्याधि (Dutch Disease) की संभावना बढ़ जाती है।

डच व्याधि (Dutch Disease):

- किसी भी अर्थव्यवस्था में डच व्याधि की स्थिति तब बनती है जब किसी फर्म को मुफ्त संसाधन मिलने पर वह उन्हें उत्पादक गतिविधियों की बजाय अप्रत्याशित लाभ प्राप्त करने के मार्ग तलाशने में लगाती है।

जोखिम रहित प्रतिफल: विलफुल डिफाल्टर का मामला

(Riskless Returns: The Case of Wilful Default):

- RBI विलफुल डिफाल्टर को ऐसी फर्म के रूप में परिभाषित करती है जो अपनी देयताओं को पूरा करने की क्षमता होते हुए भी अपने पुनर्भुगतान देयताओं को पूरा करने में चूक करती है।

- किसी फर्म को विलफुल डिफाल्टर तब कहा जा सकता है यदि वह अपनी निधियों का उपयोग उन उद्देश्यों से इतर किसी अन्य उद्देश्य के लिये करती है जिसके लिये ऋणदाता ने उसे ऋण स्वीकृत किया हो।

- भारतीय अर्थव्यवस्था में वर्ष 2018 तक विलफुल डिफाल्टर्स पर ऋणदाताओं का लगभग 1.4 लाख करोड़ रुपए बकाया है। यह बकाया राशि स्वास्थ्य, शिक्षा और सामाजिक सुरक्षा की आबंटन राशि का दोगुना तथा मनरेगा को आबंटित राशि का लगभग तीन गुना है। ये डिफाल्टर कई क्षेत्रों में फैले हुए है जिनमें से विनिर्माण फर्मों की हिस्सेदारी सबसे अधिक है।

- भारत में विलफुल डिफाल्टर्स की तीन विशिष्ट विशेषताएँ दिखाई देती हैं।

- विलफुल डिफाल्टर्स गैर-डिफाल्टर्स और फर्म जो वास्तविक संकट से ग्रसित हैं, दोनों की तुलना में अधिक अपारदर्शी होते हैं।

- इरादतन चूककर्त्ता फर्मों (Wilful Defaulting Firms) के प्रमोटर्स अपनी पूंजी (शेयर) का लगभग 50% ऋणदाताओं के पास गिरवी रख देते हैं। इसके विपरीत चूककर्त्ताओं और गैर- इरादतन चूककर्त्ता क्रमशः 30% और 11% ही रखते हैं। हालाँकि विकसित अर्थव्यवस्थाओं में भी शेयरों का गिरवी रखना प्रचलित है किंतु भारत में इसने अजीबो-गरीब रूप ले लिया है।

- विलफुल डिफाल्टर्स संबंधित पक्षों को बड़े कर्ज देते हैं। संकटग्रस्त चूककर्त्ताओं (Distress Defaulters) और गैर-चूककर्त्ताओं (Non-Defaulters) संबंधित पक्षों को दिये गए ऋणों का बकाया शेष नकारात्मक होता है जिसका तात्पर्य यह है कि नमूने में औसत फर्म संबंधित पक्षों के ऋणों की निवल प्राप्तकर्त्ता होती है। दूसरी तरफ इरादतन चूककर्त्ता निवल ऋण प्रदानकर्त्ता होता है।

निष्कर्ष:

- इस प्रकार एक ओर जहाँ व्यापार समर्थक नीतियाँ प्रतिस्पर्द्धा को बढ़ाती हैं, बाज़ार विफलता की स्थिति को ठीक करती है और व्यापारिक जवाबदेही का समर्थन करती हैं, वहीं दूसरी ओर पक्षपातवादी नीतियाँ बाज़ार को नुकसान पहुँचाती हैं। अतः अधिक बाज़ार अनुकूल और कम व्यवसाय अनुकूल होने के लिये सरकार को राजनेताओं और व्यापारियों के गठजोड़ पर लगाम लगनी चाहिये।