भारतीय अर्थव्यवस्था

प्रत्यक्ष कर संहिता समिति के सुझाव

- 21 Aug 2019

- 26 min read

चर्चा में क्यों?

हाल ही में प्रत्यक्ष कर कानून (Direct Tax Legislation) के नए प्रस्तावित संस्करण के प्रारूप पर सुझाव देने के लिये गठित पैनल ने अपनी रिपोर्ट सरकार को प्रस्तुत की है।

प्रमुख बिंदु

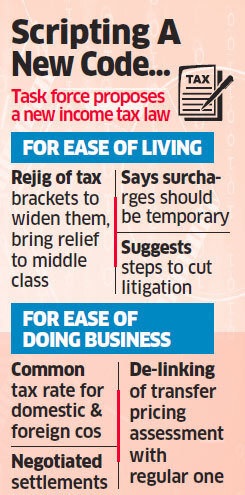

- प्रत्यक्ष कर कानून (DTC) पर गठित इस पैनल ने व्यक्तिगत आयकर स्लैब (slab) में बदलाव, प्रक्रियाओं और विधिक कार्यवाहियों के सरलीकरण द्वारा अनुपालन बोझ को कम करने के प्रावधान आदि के संबंध में सुझाव प्रस्तुत किये है।

- पैनल ने लाभांश वितरण कर (Dividend Distribution Tax) और न्यूतम वैकल्पिक कर (Minimum Alternate Tax-MAT) में कुछ बदलावों का भी सुझाव दिया है।

- इस पैनल का गठन वर्ष 2017 में आयकर अधिनियम ( Income-tax Act) की समीक्षा करने व प्रत्यक्ष कर कानून के प्रारूप पर सरकार को सुझाव देने हेतु किया गया।

- संहिता में प्रस्तावों का उद्देश्य व्यक्तिगत, कॉर्पोरेट आय और पूंजीगत लाभ के कराधान में निश्चितता लाना है।

- कर कानून में सुधार का उद्देश्य ‘व्यापार सुगमता’ (Ease of Doing Business) को प्रोत्साहित करना, अनुपालन बोझ (Compliance Burden) और कर विवादों (Tax Disputes) को कम करना है।

पैनल के सुझाव

- इस पैनल ने क़ानूनी विवादों के प्रबंधन के लिये आयकर कानून की धारा 147 और 148 में संशोधन का सुझाव दिया है। इन धाराओं में संशोधन से अधिकारियों को पूर्वनिर्धारित मानदंडों के आधार पर कर निर्धारण के मामलों को फिर से शुरू करने के लिये सशक्त किया जा सकेगा। वर्तमान में 40% मुकदमें करदाता (Assessee) द्वारा कर अधिकारी के कर निर्धारण के मामले को फिर से शुरू करने के निर्णय को चुनौती देने से संबंधित हैं। कर अधिकारी 6 वर्ष तक करदाता (Assessee) के खातों की जाँच कर सकेगा।

- पैनल ने कर संबंधी मामलों को मज़बूत कारणों के आधार पर ही पुनः शुरू करने की सिफारिश की है। सामान्यत: कर संबंधी मामलों की जाँच बैंकों, वित्तीय संस्थानों तथा अन्य स्रोतों के आधार पर शुरू कर दी जाती है।

- पैनल ने कर संबंधी मामलों को पुन: शुरू करने के लिये कर राशि की सीमा को बढ़ाने की सिफारिश की है। वर्तमान में यह राशि एक लाख रुपए है।

- पैनल ने Central Board of Direct Taxes-CBDT को करदाताओं के प्रति अधिक जवाबदेह बनाने की सिफारिश की है।

- पैनल ने कर अनुपालन के बोझ (Reduced Burden of Tax Compliance) को कम करने की सिफारिश की है। साथ ही कर अनुपालन को सर्वोत्तम प्रक्रियायुक्त, वैश्विक रुझानों के संगत और करदाताओं के अनुकूल बनाते हुए कर आधार (Tax Base ) में वृद्धि की सिफारिश की है।

- पैनल ने कर अनुपालन व प्रशासनिक उद्देश्यों के लिये कृत्रिम बुदिधमत्ता (Artificial Intelligence) के प्रयोग की सिफारिश की है।

- पैनल ने प्रत्यक्ष कर प्रशासन में सहयोगी अनुपालन (introducing collaborative compliance in direct tax administration) को शुरू करने की सिफारिश की है इसके तहत बैंकों, वित्तीय संस्थानों व GST नेटवर्क के डेटा को एकीकृत कर इसका उपयोग ‘कर योग्य आय’ का पता लगाने में किया जा सकेगा।

कॉर्पोरेट टैक्स (Corporate Tax)

- सरकार 400 करोड़ रूपए प्रतिवर्ष टर्नओवर वाली कंपनियों पर भी कॉर्पोरेट टैक्स की दर को 30% से घटाकर 25% करेगी। अभी तक यह छूट 250 करोड़ रूपए प्रतिवर्ष टर्नओवर वाली कंपनियों तक सीमित थी।

- सरकार ने पिछले पाँच वर्षों में 99.3% कंपनियों के लिये चरणबद्ध तरीके से कॉर्पोरेट टैक्स की दर में 30% से 25% की कमी की है।

- हालाँकि केवल 0.7% बड़ी कंपनियां जो इस छूट से लाभान्वित नहीं होती हैं परंतु वे कुल कॉर्पोरेट टैक्स संग्रह का लगभग 80% योगदान करती हैं।

- प्रस्तावित कॉरपोरेट कर में कमी भारतीय कंपनियों व विदेशी कंपनियों पर सामान रूप से लागू होगी।