MSME को सशक्त बनाने में सहकारिताओं की संभावनाओं को साकार करना | 07 Jul 2025

प्रिलिम्स के लिये:अंतर्राष्ट्रीय सहकारिता दिवस, सहकारिता, एमएसएमई, पीएम विश्वकर्मा योजना, बहु-राज्य सहकारी समितियाँ (MSCS), आरबीआई, नाबार्ड, श्वेत क्रांति, IFFCO, PACS, GST, राष्ट्रीय सहकारी नीति 2023, मुद्रा, CGTMSE, FPOs। मेन्स के लिये:भारतीय अर्थव्यवस्था में सहकारिताएँ और उनकी भूमिका तथा MSME को मज़बूत बनाना, भारत में MSME को सशक्त बनाने में सहकारिताओं के प्रभावी उपयोग में बाधा डालने वाली चुनौतियाँ और आगे की राह। |

स्रोत: बिज़नेस लाइन

चर्चा में क्यों?

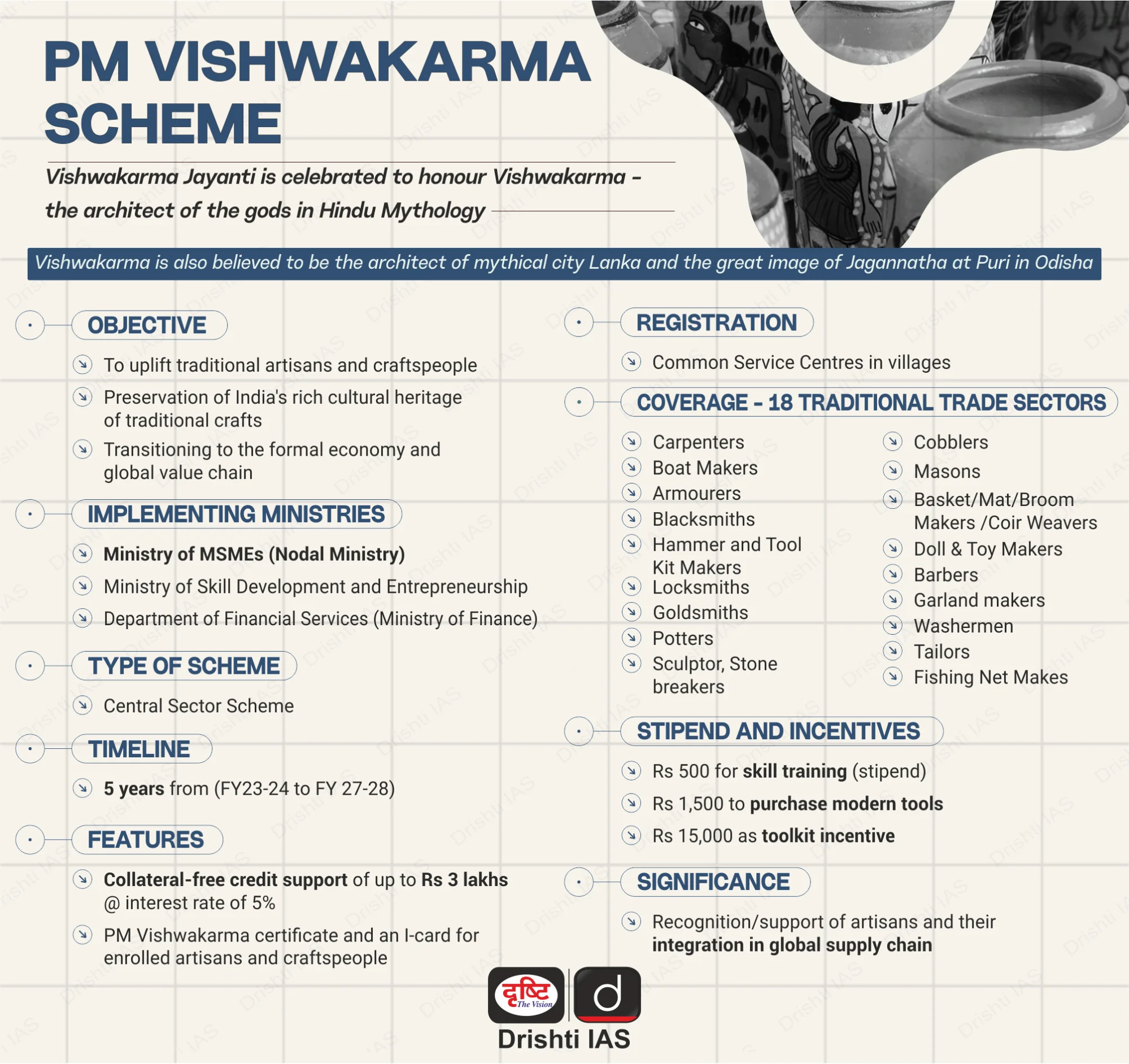

भारत अंतर्राष्ट्रीय सहकारिता दिवस (5 जुलाई, 2025) मना रहा है और सहकारिता मंत्रालय के चार वर्ष पूरे हो रहे हैं, इसलिये विशेष रूप से कारीगरों को सशक्त बनाने तथा समावेशी आर्थिक विकास को बढ़ावा देने के लिये पीएम विश्वकर्मा योजना जैसी पहलों के माध्यम से सहकारी समितियों और MSME की क्षमता का दोहन करने पर ध्यान केंद्रित किया जा रहा है।

भारत में MSME क्षेत्र को बढ़ावा देने में सहकारी समितियाँ किस प्रकार योगदान दे सकती हैं?

- वित्तीय सशक्तीकरण और संसाधन पूलिंग: सहकारिताएँ MSME को वित्तीय संसाधनों को एकत्रित करने की अनुमति देती हैं, जिससे उच्च ब्याज वाले अनौपचारिक ऋणों पर निर्भरता कम हो जाती है।

- उदाहरण के लिये, पीएम विश्वकर्मा योजना के तहत, कारीगर सहकारी समितियाँ व्यक्तिगत उधारकर्त्ताओं की तुलना में कम ब्याज दरों (5-7%) पर ऋण प्राप्त कर सकती हैं।

- इसके अतिरिक्त सहकारी समितियाँ MSME को मशीनरी और कच्चे माल जैसे संसाधनों को साझा करने में मदद करती हैं, जिससे लागत कम होती है तथा विशेष रूप से लघु उत्पादकों के लिये परिचालन दक्षता में सुधार होता है।

- उन्नत बाज़ार पहुँच: सहकारी समितियाँ सामूहिक विपणन, ब्रांडिंग और गुणवत्ता प्रमाणन के माध्यम से MSME को बड़े बाज़ारों तक पहुँचने में मदद कर सकती हैं।

- इससे दृश्यता और प्रतिस्पर्द्धात्मकता बढ़ती है, जिससे छोटे व्यवसायों को अपनी पहुँच बढ़ाने तथा राष्ट्रीय एवं वैश्विक बाज़ारों तक पहुँच प्राप्त करने में मदद मिलती है।

- प्रौद्योगिकी अपनाना: सहकारी समितियाँ कौशल उन्नयन (जैसे- बढ़ईगीरी, मृद्भांड, सिलाई) और डिजिटल उपकरण तथा स्वचालन जैसी आधुनिक तकनीकों के लिये क्लस्टर-स्तरीय प्रशिक्षण केंद्र स्थापित कर सकती हैं।

- सरकारी योजनाओं के साथ तालमेल: सहकारी समितियाँ पीएम विश्वकर्मा जैसी सरकारी योजनाओं के लिये एक प्रभावी वितरण तंत्र के रूप में कार्य कर सकती हैं, जिससे MSME, विशेष रूप से कारीगरों को वित्तीय, तकनीकी और बाज़ार समर्थन प्राप्त हो सके।

- यह एकीकरण MSME विकास के उद्देश्य से सरकारी पहलों की पहुँच और प्रभाव को बढ़ाता है।

- सतत् एवं समावेशी विकास: लिज्जत पापड़ और सेवा जैसी MSME सहकारी समितियाँ महिला उद्यमियों को सशक्त बनाती हैं तथा ग्रामीण सशक्तीकरण का समर्थन करती हैं, जबकि अपशिष्ट-साझाकरण एवं पुनर्चक्रण पहल परिपत्र अर्थव्यवस्था को बढ़ावा देती हैं।

भारत में सहकारिता क्या है?

- सहकारी समितियाँ जन-केंद्रित उद्यम हैं जिनका स्वामित्व, नियंत्रण और संचालन उनके सदस्यों द्वारा उनकी सामान्य आर्थिक, सामाजिक तथा सांस्कृतिक आवश्यकताओं एवं आकांक्षाओं की प्राप्ति के लिये किया जाता है।

- कृषि, ऋण, डेयरी, आवास और मत्स्य पालन जैसे विभिन्न क्षेत्रों में 800,000 से अधिक सहकारी समीतियों के साथ भारत का सहकारिता नेटवर्क विश्व के सबसे बड़े नेटवर्कों में से एक है।

- भारत में सहकारिता क्षेत्र का विकास:

- प्रथम पंचवर्षीय योजना (1951-56): व्यापक सामुदायिक विकास के लिये सहकारी समितियों को बढ़ावा दिया गया।

- बहु-राज्य सहकारी समिति अधिनियम, 2002: बहु-राज्य सहकारी समितियों के गठन एवं उसकी कार्यप्रणाली हेतु प्रावधान करता है।

- वर्ष 2011 का 97वाँ संवैधानिक संशोधन अधिनियम: सहकारी समितियों के गठन के अधिकार को मौलिक अधिकार के रूप में स्थापित किया गया (अनुच्छेद 19)।

- सहकारी समितियों पर राज्य की नीति का एक नया निदेशक सिद्धांत प्रस्तुत किया गया (अनुच्छेद 43-B)।

- संविधान में "सहकारी समितियाँ" शीर्षक से एक नया भाग IX-B जोड़ा गया (अनुच्छेद 243-ZH से 243-ZT)।

- बहु-राज्य सहकारी समितियों (MSCS) को नियंत्रित करने वाले कानून बनाने के लिये संसद को अधिकार दिया गया और साथ ही अन्य सहकारी समितियों के लिये राज्य विधानसभाओं को अधिकार सौंपा गया।

- केंद्रीय सहकारिता मंत्रालय की स्थापना (2021): सहकारी मामलों की ज़िम्मेदारी सँभाली गई, जिसकी देख-रेख पहले कृषि मंत्रालय करता था।

- बहु-राज्य सहकारी समितियाँ (संशोधन) अधिनियम, 2022: इसका उद्देश्य बहु-राज्य सहकारी समितियों हेतु विनियमन बढ़ाना है।

- प्रमुख योगदान:

- रोज़गार सृजन: सहकारी समितियाँ भारत में 13.3% प्रत्यक्ष रोज़गार उपलब्ध कराती हैं, 8.14 लाख समितियों के 29 करोड़ सदस्य इसमें शामिल हैं तथा ग्रामीण और शहरी दोनों क्षेत्रों में आजीविका का सृजन करती हैं।

- कृषि विकास: सहकारी समितियाँ 15% अल्पकालिक कृषि ऋण वितरित करती हैं, 30% चीनी उत्पादन का प्रबंधन करती हैं और 35% उर्वरक वितरण का प्रबंधन करती हैं।

- वित्तीय समावेशन: 20% सहकारी समितियाँ बैंकिंग से जुड़ी हैं, जिससे वे किसानों और छोटे व्यवसायों को किफायती ऋण उपलब्ध कराती हैं, जिससे दूर-दराज़ के क्षेत्रों में वित्तीय पहुँच बढ़ती है।

- खाद्य सुरक्षा: अमूल, नेफेड और इफको जैसी सहकारी समितियाँ दुग्ध उत्पादन, डेयरी निर्यात और कृषि उत्पादों के वितरण में महत्त्वपूर्ण भूमिका निभाती हैं।

- महिला सशक्तीकरण: सेवा और लिज्जत पापड़ जैसी सहकारी संस्थाएँ महिलाओं को सशक्त बनाती हैं, स्वयं सहायता समूहों (SHG) को बढ़ावा देती हैं।

भारत की प्रमुख सहकारी संस्थाएँ:

- प्राथमिक कृषि ऋण समितियाँ (PACS): ये लघु अवधि की सहकारी ऋण संरचना की स्थानीय इकाइयाँ हैं, जो किसानों को अनुसूचित वाणिज्यिक बैंकों, भारतीय रिज़र्व बैंक (RBI) और NABARD से जोड़ती हैं।

- अमूल (आनंद मिल्क यूनियन लिमिटेड): यह एक दुग्ध उत्पादक संघ है और श्वेत क्रांति (White Revolution) का अग्रणी है। गुजरात के दुग्ध उत्पादकों का यह महासंघ भारत को विश्व का सबसे बड़ा दुग्ध उत्पादक बनाने में सहायक बना।

- IFFCO (भारतीय किसान उर्वरक सहकारी संस्था): यह विश्व की सबसे बड़ी उर्वरक सहकारी संस्थाओं में से एक है, जो पूरे देश के किसानों को उच्च गुणवत्ता वाले उर्वरक और कृषि इनपुट प्रदान करती है।

- HOPCOMS (बागवानी उत्पादकों की सहकारी विपणन एवं प्रसंस्करण सोसायटी): यह अपने फार्म उत्पाद विक्रय केंद्रों के लिये प्रसिद्ध है, जो किसानों को उचित मूल्य दिलाने में सहायता करती है।

- लिज्जत पापड़ (श्री महिला गृह उद्योग लिज्जत पापड़): यह एक महिला सहकारी संस्था है, जो महिलाओं को पापड़ उत्पादन के माध्यम से आर्थिक सशक्तीकरण प्रदान करती है।

पढ़ने के लिये यहाँ क्लिक कीजिये: MSME क्या हैं?, भारत की आर्थिक वृद्धि में MSME की भूमिका?, MSME पर नीति आयोग की सिफारिशें।

भारत में MSME को सशक्त बनाने में सहकारी समितियों की प्रभावशीलता को कौन-सी चुनौतियाँ सीमित करती हैं?

- गलत धारणाएँ: कई MSME मालिक सहकारी संस्थाओं को सरकार द्वारा नियंत्रित या राजनीतिक निकाय मानते हैं, न कि व्यापार को बढ़ावा देने वाले माध्यम के रूप में।

- उत्पादक सहकारी, ऋण समितियाँ और विपणन महासंघों जैसे विभिन्न सहकारी मॉडल के विषय में जागरूकता की कमी है।

- कमज़ोर वित्तीय सहायता: सहकारी बैंकों को प्रायः तरलता संकट (Liquidity crisis) का सामना करना पड़ता है, जिससे MSME को ऋण देना सीमित हो जाता है। वहीं, पारंपरिक बैंक सहकारी संस्थाओं को जोखिम भरा मानते हैं और क्रेडिट इतिहास की कमी के कारण उन्हें ऋण देने से हिचकिचाते हैं।

- विनियामक जटिलता: सहकारी समितियाँ अधिनियम, राज्य सहकारी कानून और GST अनुपालन जैसे अनेक नियमों की मौजूदगी से जटिलता तथा भ्रम उत्पन्न होता है। अत्यधिक नौकरशाही के कारण पंजीकरण और संचालन संबंधी अनुमोदन में देरी होती है।

- डिजिटल अपनाने की कमी: कई सहकारी संस्थाएँ एकाकी रूप में कार्य करती हैं, जिससे वे पैमाने की अर्थव्यवस्था का लाभ नहीं उठा पातीं। साथ ही, तकनीक का सीमित उपयोग (जैसे कि डिजिटल लेखांकन, ई-कॉमर्स) उनकी बाज़ार तक पहुँच को भी सीमित कर देता है।

- प्रशासनिक कमियाँ: कई सहकारी संस्थाओं में पारदर्शिता, जवाबदेही और आंतरिक लेखा परीक्षा की कमी होती है, जिससे MSME के लिये विश्वसनीय मध्यस्थ के रूप में उनकी भूमिका कमज़ोर हो रही है।

भारत में MSME को सशक्त बनाने के लिये सहकारी संस्थाओं को मज़बूत करने हेतु किन उपायों की आवश्यकता है?

- नीतिगत और विनियामक सुधार: सहकारी समितियों में शामिल MSME को कर संबंधी लाभ (जैसे: कम GST दरें) प्रदान की जाएँ, उन्हें सार्वजनिक खरीद (Public Procurement) में प्राथमिकता दी जाए, अनुपालन बोझ को कम किया जाए (जैसे: सरल GST फाइलिंग की सुविधा) और राज्य कानूनों को राष्ट्रीय सहकारी नीति 2023 के समरूप किया जाए।

- वित्तीय और ऋण सहायता: गैर-कृषि MSME के लिये प्राथमिक कृषि ऋण समितियों (PACS) को सुदृढ़ कर सहकारी बैंकिंग तक पहुँच का विस्तार किया जाए। सहकारी समितियों को MUDRA, CGTMSE और NABARD से जोड़ा जाए। साथ ही, सहकारी फिनटेक प्लेटफॉर्म और डिजिटल बैंकिंग प्रशिक्षण को प्रोत्साहित किया जाए।

- बुनियादी ढाँचे का उन्नयन: ई-कॉमर्स एकीकरण (जैसे: ONDC, GeM) जैसे डिजिटल उपकरणों को अपनाया जाए। उत्पादन, परीक्षण और पैकेजिंग के लिये साझा सुविधा केंद्र/कॉमन फैसिलिटी सेंटर स्थापित किये जाएँ। साथ ही, लॉजिस्टिक्स सहकारी समितियों का निर्माण कर परिवहन लागत को कम किया जाए।

- मार्केट लिंकेज और ब्रांडिंग: “कॉपमेड” लेबल के माध्यम से सामूहिक ब्रांडिंग और प्रमाणन को बढ़ावा देना और सहकारी समितियों को अमेज़ॅन कारीगर जैसे प्लेटफॉर्म से जोड़कर ई-कॉमर्स को बढ़ावा दें तथा निर्यात क्लस्टर विकसित करने चाहिये।

- जागरूकता और जनसंपर्क: मीडिया के माध्यम से सफलता की कहानियों को प्रदर्शित करने के लिये ‘आत्मनिर्भर MSME हेतु सहकारी समितियाँ’ जैसे राष्ट्रीय अभियान शुरू करें और SHG, FPO तथा उद्योग संघों की भागीदारी से स्थानीय स्तर पर जनसक्रियता को बढ़ावा दिया जाए।

निष्कर्ष

नीतिगत सुधारों, डिजिटल अपनाने और वित्तीय समावेशन से सशक्त बनी सहकारी संस्थाएँ, भारत में MSME सशक्तीकरण को क्रांतिकारी रूप से बदल सकती हैं। यदि शासन संबंधी कमियों को दूर किया जाए और बाज़ार से जुड़ाव को बेहतर बनाया जाए, तो ये संस्थाएँ विशेष रूप से हस्तशिल्पकारों और महिला उद्यमियों के लिये समावेशी विकास को आगे बढ़ा सकती हैं। सहकारी संस्थाओं तथा प्रधानमंत्री विश्वकर्मा योजना जैसी पहलों के बीच की सहभागिता, भारत के आत्मनिर्भर भारत के विज़न को साकार करने में महत्त्वपूर्ण भूमिका निभा सकती है।

|

दृष्टि मेन्स प्रश्न प्रश्न. चर्चा कीजिये कि भारत में एमएसएमई को सशक्त बनाने में सहकारी समितियाँ किस प्रकार परिवर्तनकारी भूमिका निभा सकती हैं। |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रिलिम्सप्रश्न. भारत के संदर्भ में निम्नलिखित कथनों पर विचार कीजिये: (2023)

उपर्युक्त कथनों में से कौन-सा/से सही है/हैं? (a) केवल 1 उत्तर: (b) प्रश्न. भारत में ‘शहरी सहकारी बैंकों’ के संदर्भ में निम्नलिखित कथनों पर विचार कीजिये: (2021)

उपर्युक्त कथनों में से कौन-सा/से सही है/हैं? (a) केवल 1 उत्तर:(b) मेन्सप्रश्न. "भारतीय शासकीय तंत्र में, गैर-राजकीय कर्त्ताओं की भूमिका सीमित ही रही है।" इस कथन का समालोचनात्मक परीक्षण कीजिये। (2016) प्रश्न. "गाँवों में सहकारी समिति को छोड़कर, ऋण संगठन का कोई भी अन्य ढाँचा उपयुक्त नहीं होगा।"-अखिल भारतीय ग्रामीण ऋण सर्वेक्षणा भारत में कृषि वित्त की पृष्ठभूमि में, इस कथन की चर्चा कीजिये। कृषि वित्त प्रदान करने वाली वित्तीय संस्थाओं को किन बाध्यताओं और कसौटियों का सामना करना पड़ता है? ग्रामीण सेवार्थियों तक बेहतर पहुँच और सेवा के लिये प्रौद्योगिकी का किस प्रकार इस्तेमाल किया जा सकता है? (2014) |