एमएसएमई वित्त के लिये संसदीय पैनल | 19 Apr 2022

प्रिलिम्स के लिये:सूक्ष्म, लघु और मध्यम उद्यम (एमएसएमई) क्षेत्र, उद्यम पोर्टल, 'व्यापार' क्रेडिट कार्ड, एमएसएमई क्षेत्र को बढ़ावा देने की पहलें मेन्स के लिये:एमएसएमई वित्त, औद्योगिक विकास हेतु संसदीय पैनल |

चर्चा में क्यों?

हाल ही में वित्त पर संसदीय स्थायी समिति द्वारा सूक्ष्म, लघु और मध्यम उद्यम (MSMEs) क्षेत्र में ऋण प्रवाह को मज़बूत करने हेतु कई उपाय सुझाए गए हैं।

प्रमुख बिंदु

एमएसएमई क्षेत्र में ऋण प्रवाह में सुधार की आवश्यकता:

- औपचारिकता का अभाव: एमएसएमई के लिये क्रेडिट पारितंत्र को औपचारिक रूप देने की आवश्यकता को महत्त्व दिया गया है क्योंकि सरकारी आंँकड़ों के अनुसार, 6.34 करोड़ एमएसएमई में से 40% से कम औपचारिक वित्तीय प्रणाली के माध्यम से उधार लेते हैं।

- एमएसएमई क्षेत्र में समग्र ऋण अंतर 20-25 लाख करोड़ रुपए होने का अनुमान है।

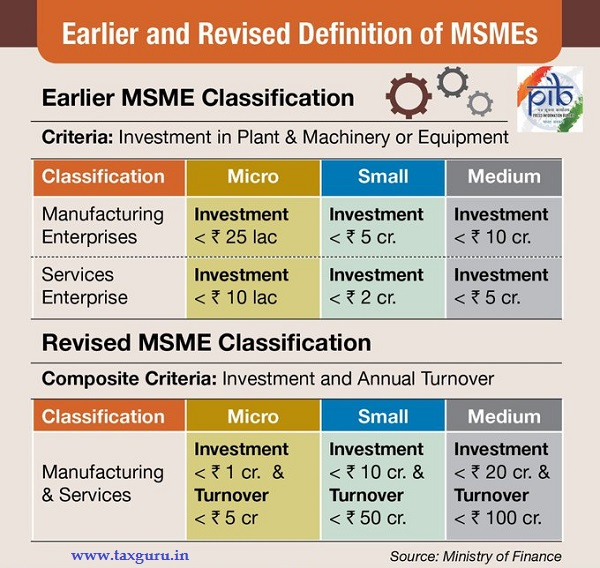

- एकीकृत डेटा का अभाव: अंतिम एमएसएमई सर्वेक्षण, राष्ट्रीय नमूना सर्वेक्षण कार्यालय (National Sample Survey Office- NSSO), सांख्यिकी और कार्यक्रम कार्यान्वयन मंत्रालय द्वारा छह वर्ष पहले किया गया था, जबकि सरकार ने वर्ष 2020 में एमएसएमई की परिभाषा को संशोधित किया था।

- समिति के अनुसार, एमएसएमई क्षेत्र के संबंध में जो भी डेटा है, वे खंडित तरीके से मौजूद हैं और कई डेटासेट में कोई वास्तविक एकीकरण नहीं है।

- यही वजह है कि बैंक एमएसएमई क्षेत्रक को ऋण देने से कतरा रहे थे।

पैनल के सुझाव:

- वन-स्टॉप सेंट्रल डेटा रिपोजिटरी: उद्यम पोर्टल को अन्य डेटाबेस जैसे- सिबिल डेटा, यूटिलिटी बिल डेटा आदि के साथ जोड़कर एमएसएमई क्षेत्र हेतु वन-स्टॉप सेंट्रल डेटा रिपोजिटरी में विकसित करना।

- वर्तमान में पोर्टल पहले से ही सरकारी ई-मार्केटप्लेस ( Government e-Marketplace - GeM), आयकर, GST और व्यापार प्राप्य बट्टाकरण/छूट प्रणाली (Trade Receivables Discounting System- TReDS) पोर्टल्स से जुड़ा हुआ है।

- इसके अलावा बजट 2022 ने एमएसएमई के लिये कौशल और लोगों भागीदारी को बढ़ाने हेतु उद्यम पोर्टल को ई-श्रम पोर्टल, नेशनल करियर सर्विस (NCS) और 'आत्मनिर्भर कुशल कर्मचारी-नियोक्ता मानचित्रण (Atmanirbhar Skilled Employee-Employer Mapping- ASEEM) से जोड़ने की घोषणा की गई।

- अभिनव उधार प्रणाली/इनोवेटिव लेंडिंग सिस्टम: मोबाइल-आधारित कॉन्टैक्टलेस, पेपरलेस और कम लागत वाले तरीके से छोटे-टिकट कार्यशील पूंजी ऋण तक पहुंँचने के लिये औपचारिक क्षेत्र के सभी एमएसएमई हेतु 'एमएसएमई ऋण के लिये एकीकृत भुगतान इंटरफेस (Unified Payments Interface-UPI) बनाना।

- व्यापार क्रेडिट कार्ड: पैनल ने एमएसएमई के लिये सिडबी के तहत एक 'व्यापार' किसान क्रेडिट कार्ड योजना की भी सिफारिश की जो राष्ट्रीय कृषि और राष्ट्रीय कृषि और ग्रामीण विकास बैंक (नाबार्ड) की किसान क्रेडिट कार्ड (केसीसी) योजना के समान है, ताकि स्ट्रीट वेंडर और किराना स्टोर सहित करोड़ों एमएसएमई को औपचारिक वित्तीय प्रणाली में शामिल जा सके।

- क्रेडिट कार्ड कम ब्याज दरों पर अल्पकालिक कार्यशील पूंजी ऋण प्रदान कर सकता है और केसीसी धारकों को उपलब्ध 1 लाख संपार्श्विक-मुक्त सुविधा जैसे संपार्श्विक-मुक्त ऋण प्रदान करने के लिए आगे बढ़ाया जा सकता है।

- MSME जनगणना: बदली हुई परिभाषा के अनुरूप एमएसएमई का सर्वेक्षण/जनगणना यथाशीघ्र किया जाए ताकि देश में एमएसएमई की वास्तविक संख्या का अनुमान लगाने के साथ-साथ उनकी क्रेडिट आवश्यकताओं का वास्तविक आकलन किया जा सकेगा।

MSMEs क्षेत्र का महत्त्व

एमएसएमई क्षेत्र से संबंधित पहलें:

- सूक्ष्म, लघु और मध्यम उद्यम मंत्रालय खादी, ग्राम और जूट उद्योगों सहित MSME क्षेत्र के वृद्धि और विकास को बढ़ावा देकर एक जीवंत एमएसएमई क्षेत्र की कल्पना करता है।

- सूक्ष्म, लघु और मध्यम उद्यम विकास अधिनियम को वर्ष 2006 में एमएसएमई को प्रभावित करने वाले नीतिगत मुद्दों के साथ-साथ क्षेत्र की कवरेज़ और निवेश सीमा को संबोधित करने के लिये अधिसूचित किया गया था।

- प्रधानमंत्री रोज़गार सृजन कार्यक्रम (PMEGP): यह नए सूक्ष्म उद्यमों की स्थापना तथा देश के ग्रामीण और शहरी क्षेत्रों में रोज़गार के अवसर पैदा करने के लिये एक क्रेडिट लिंक्ड सब्सिडी योजना है।

- पारंपरिक उद्योगों के उत्थान के लिये निधि की योजना (SFURTI): इसका उद्देश्य कारीगरों और पारंपरिक उद्योगों को समूहों में व्यवस्थित करना तथा इस प्रकार उन्हें आज के बाज़ार परिदृश्य में प्रतिस्पर्द्धी बनाने के लिये वित्तीय सहायता प्रदान करना है।

- नवाचार, ग्रामीण उद्योग और उद्यमिता को बढ़ावा देने हेतु योजना (ASPIRE): यह योजना 'कृषि आधारित उद्योग में स्टार्टअप के लिये फंड ऑफ फंड्स', ग्रामीण आजीविका बिज़नेस इनक्यूबेटर (LBI), प्रौद्योगिकी व्यवसाय इनक्यूबेटर (TBI) के माध्यम से नवाचार और ग्रामीण उद्यमिता को बढ़ावा देती है।

- MSME को वृद्धिशील ऋण प्रदान करने के लिये ब्याज सबवेंशन योजना: यह भारतीय रिज़र्व बैंक द्वारा शुरू की गई थी, जिसमें सभी कानूनी एमएसएमई को उनकी वैधता की अवधि के दौरान उनके बकाया, वर्तमान/वृद्धिशील सावधि ऋण/कार्यशील पूंजी पर 2% तक की राहत प्रदान की जाती है।

- सूक्ष्म और लघु उद्यमों के लिये क्रेडिट गारंटी योजना: ऋण के आसान प्रवाह की सुविधा के लिये शुरू की गई इस योजना के अंतर्गत एमएसएमई को दिये गए संपार्श्विक मुक्त ऋण हेतु गारंटी कवर प्रदान किया जाता है।

- सूक्ष्म और लघु उद्यम क्लस्टर विकास कार्यक्रम (MSE-CDP): इसका उद्देश्य एमएसएमई की उत्पादकता और प्रतिस्पर्द्धात्मकता के साथ-साथ क्षमता निर्माण को बढ़ाना है।

- क्रेडिट लिंक्ड कैपिटल सब्सिडी और टेक्नोलॉजी अपग्रेडेशन स्कीम (CLCS-TUS): इसका उद्देश्य संयंत्र और मशीनरी की खरीद के लिये 15% पूंजी सब्सिडी प्रदान करके सूक्ष्म और लघु उद्यमों (एमएसई) को प्रौद्योगिकी उन्नयन की सुविधा प्रदान करना है।

- CHAMPIONS पोर्टल: इसका उद्देश्य भारतीय एमएसएमई को उनकी शिकायतों को हल करके और उन्हें प्रोत्साहन, समर्थन प्रदान कर राष्ट्रीय और वैश्विक चैंपियन के रूप में स्थापित होने में सहायता करना है।

- MSME समाधान: यह केंद्रीय मंत्रालयों/विभागों/सीपीएसई/राज्य सरकारों द्वारा विलंबित भुगतान के बारे में सीधे मामले दर्ज करने में सक्षम बनाता है।

- उद्यम पंजीकरण पोर्टल: यह नया पोर्टल देश में एमएसएमई की संख्या पर डेटा एकत्र करने में सरकार की सहायता करता है।

- एमएसएमई संबंध: यह एक सार्वजनिक खरीद पोर्टल है। इसे केंद्रीय सार्वजनिक क्षेत्र के उद्यमों द्वारा एमएसई से सार्वजनिक खरीद के कार्यान्वयन की निगरानी के लिये शुरू किया गया था।