भारत के विनिर्माण भविष्य की पुनर्कल्पना

यह एडिटोरियल 04/06/2024 को द लाइवमिंट में प्रकाशित “Manufacturing is crying out for a reality check” पर आधारित है। इस लेख में विश्व स्तर पर विनिर्माण क्षेत्र को पुनर्जीवित करने की चुनौतियों को उजागर किया गया है, विशेषतः स्वचालन/ऑटोमेशन और चीन की अति-उत्पादन समस्या के संदर्भ में। यह इस बात पर बल देता है कि भारत को एक विविधीकृत विकास मॉडल अपनाना चाहिये, जिसमें विनिर्माण के साथ-साथ सेवाक्षेत्र और कुशल कार्यबल जैसी अपनी शक्तियों का भी लाभ उठाया जाये।

प्रिलिम्स के लिये:भारत का विनिर्माण सेक्टर, मेक इन इंडिया, गति शक्ति, उद्योग 4.0, राष्ट्रीय हरित हाइड्रोजन मिशन, विश्व बैंक का लॉजिस्टिक्स प्रदर्शन सूचकांक 2023, ईज़ ऑफ डूइंग बिज़नेस (EoDB) रैंकिंग, राष्ट्रीय अवसंरचना पाइपलाइन (NIP), भूमि अधिग्रहण, पुनर्वास और पुनर्स्थापन में उचित मुआवजा और पारदर्शिता का अधिकार अधिनियम, 2013 (LARR एक्ट) मेन्स के लिये:भारत के विनिर्माण क्षेत्र में विकास के प्रमुख चालक, भारत के आर्थिक विकास में विनिर्माण क्षेत्र के योगदान को सीमित करने वाले कारक |

वैश्विक स्तर पर विनिर्माण क्षेत्र में रोज़गार को पुनर्जीवित करने के प्रयासों को उस समय चुनौती का सामना करना पड़ रहा है जब स्वचालन (Automation) श्रम की आवश्यकता को कम कर रहा है, वहीं चीन जैसे देशों को इलेक्ट्रिक वाहन जैसे क्षेत्रों में अति-उत्पादन और वित्तीय अक्षमताओं की समस्याओं से जूझना पड़ रहा है। भारत के विनिर्माण सेक्टर के लिये, यह वैश्विक अनुभव महत्त्वपूर्ण सीख देता है क्योंकि देश का उद्देश्य रोज़गार सृजन के साथ औद्योगिक विकास को संतुलित करना है। सतत् औद्योगिक विकास के लिये भारत का मार्ग चीन के विनिर्माण-प्रधान मॉडल की नकल करने में नहीं है, बल्कि एक विविध अर्थव्यवस्था विकसित करने में है जो उत्पादन क्षमताओं को सेवाओं एवं कुशल कार्यबल विकास में देश के प्राकृतिक लाभों के साथ जोड़ती है।

भारत के विनिर्माण क्षेत्र की वृद्धि के प्रमुख चालक कौन-से हैं?

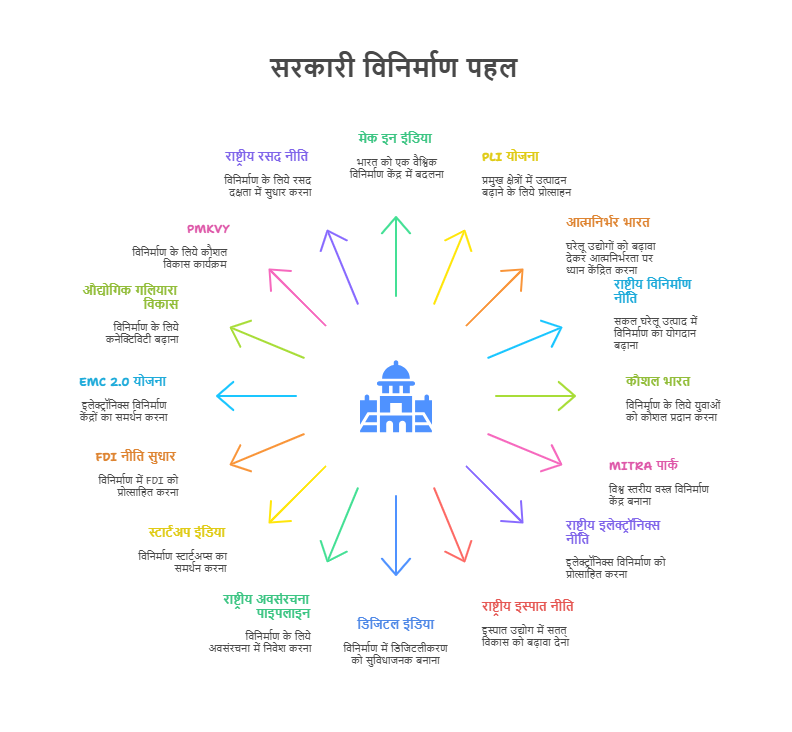

- नीतिगत समर्थन और सरकार का प्रयास: भारत सरकार ने उत्पादन-संबद्ध प्रोत्साहन (PLI) योजना और आत्मनिर्भर भारत अभियान जैसी योजनाओं के माध्यम से विनिर्माण को बढ़ावा देने के लिये पर्याप्त प्रयास किये हैं।

- ये नीतियाँ इलेक्ट्रॉनिक्स, वस्त्र और अर्द्ध-चालक जैसे क्षेत्रों में निवेश एवं क्षमता निर्माण को प्रोत्साहित करती हैं।

- अकेले PLI योजना ने नवंबर 2023 तक 1.03 लाख करोड़ रुपए से अधिक का निवेश आकर्षित किया है ।

- इसके अलावा, विनिर्माण क्षेत्र में प्रत्यक्ष विदेशी निवेश (FDI) प्रवाह वर्ष 2014-2024 तक 69% बढ़ा, जो नीतिगत सुधारों के सकारात्मक प्रभाव को दर्शाता है।

- जनांकिक लाभांश और श्रम शक्ति: भारत की विशाल, युवा श्रम शक्ति, वस्त्र और परिधान जैसे श्रम-प्रधान क्षेत्रों के विकास के लिये एक महत्त्वपूर्ण चालक है।

- 900 मिलियन की कार्यशील जनसंख्या के साथ, देश को वैश्विक बाज़ारों में प्रतिस्पर्द्धात्मक बढ़त प्राप्त है।

- उदाहरण के लिये, वस्त्र और परिधान क्षेत्र लगभग 45 मिलियन लोगों को रोज़गार देता है, जो महत्त्वपूर्ण रोज़गार अवसर प्रदान करता है।

- इसके अतिरिक्त, गिग इकॉनमी की वृद्धि, जिसके वर्ष 2030 तक 230 मिलियन श्रमिकों तक पहुँचने की उम्मीद है, विनिर्माण में और अधिक गतिशीलता जोड़ती है।

- तकनीकी उन्नति और स्मार्ट विनिर्माण: AI, IoT और स्वचालन जैसी उद्योग 4.0 प्रौद्योगिकियों के अंगीकरण से भारत के विनिर्माण क्षेत्र में उत्पादकता बढ़ रही है तथा लागत कम हो रही है।

- प्रतिस्पर्द्धी बने रहने के लिये कम्पनियाँ तेज़ी से स्वचालन प्रौद्योगिकियों को एकीकृत कर रही हैं।

- उदाहरण के लिये, लार्सन एंड टुब्रो और सीमेंस ने गुणवत्ता में सुधार एवं विनिर्माण समय को कम करने के लिये AI-संचालित उत्पादन प्रणालियों को लागू किया है।

- विनिर्माण प्रौद्योगिकी निवेश में भारत विश्व स्तर पर अग्रणी है, जो उन्नत उत्पादन तकनीकों की ओर बदलाव का संकेत है।

- निर्यात वृद्धि और वैश्विक आपूर्ति शृंखला एकीकरण: वैश्विक आपूर्ति शृंखलाओं में भारत की बढ़ती भूमिका, विशेष रूप से इलेक्ट्रॉनिक्स, फार्मास्यूटिकल्स एवं ऑटोमोटिव जैसे क्षेत्रों में, विनिर्माण वृद्धि का एक प्रमुख चालक है।

- चाइना प्लस वन रणनीति के उदय के कारण कई वैश्विक कंपनियाँ अपना उत्पादन भारत में स्थानांतरित करने लगी हैं।

- उदाहरण के लिये, भारत में एप्पल का उत्पादन वर्ष 2023 में 14 बिलियन डॉलर तक पहुँच जाएगा, जो एक उल्लेखनीय वृद्धि है।

- सीमेंस, माइक्रोन और टेस्ला जैसी वैश्विक कंपनियों ने निवेश बढ़ाया है, जिससे उच्च तकनीक विनिर्माण में भारत की स्थिति मज़बूत हुई है।

- इसके अतिरिक्त, भारत का विनिर्मित निर्यात सत्र 2023-24 में बढ़कर 450 बिलियन डॉलर हो गया, जिसमें फार्मास्यूटिकल्स और इलेक्ट्रॉनिक्स जैसे प्रमुख क्षेत्रों ने वृद्धि को बढ़ावा दिया।

- अवसंरचना का विकास और लॉजिस्टिक्स दक्षता: औद्योगिक पार्कों, लॉजिस्टिक्स केंद्रों और स्मार्ट शहरों जैसे अवसंरचना में सुधार पर सरकार का ध्यान विनिर्माण विकास के लिये महत्त्वपूर्ण है।

- राष्ट्रीय अवसंरचना पाइपलाइन (NIP) का लक्ष्य अगले दशक में अवसंरचना में 1.4 ट्रिलियन डॉलर का निवेश करना है।

- उदाहरण के लिये, गुजरात विनिर्माण के लिये एक शीर्ष गंतव्य बन गया है, जहाँ सकल घरेलू उत्पाद में विनिर्माण का योगदान 45% है तथा इसे मज़बूत अवसंरचना और लॉजिस्टिक लाभों से सहायता मिली है।

- घरेलू बाज़ार में वृद्धि और उपभोग मांग: भारत के मध्यम वर्ग का उदय और बढ़ती घरेलू खपत विनिर्माण के लिये एक महत्त्वपूर्ण चालक है, विशेष रूप से उपभोक्ता वस्तुओं, ऑटोमोबाइल और इलेक्ट्रॉनिक्स जैसे क्षेत्रों में।

- वित्त वर्ष 2024-25 में भारत की GDP वृद्धि दर 6.4% रहने से घरेलू मांग आधारित विनिर्माण वृद्धि की संभावना को बल मिल रहा है।

- भारत वर्ष 2026 तक तीसरा सबसे बड़ा उपभोक्ता बाज़ार बनने की ओर अग्रसर है और यह निर्माताओं के लिये बढ़ती घरेलू मांग को पूरा करने का एक आशाजनक अवसर प्रस्तुत करता है।

- स्थिरता और हरित विनिर्माण: संधारणीय विनिर्माण प्रथाओं पर भारत का ज़ोर विकास के लिये एक महत्त्वपूर्ण चालक बन रहा है।

- राष्ट्रीय हरित हाइड्रोजन मिशन के प्रति प्रतिबद्धता के साथ, स्वच्छ ऊर्जा और इलेक्ट्रिक वाहनों (EV) को बढ़ावा देने वाली नीतियाँ इस क्षेत्र को नया स्वरूप दे रही हैं।

- वैश्विक स्तर पर हरित प्रौद्योगिकियों और संधारणीय उत्पादों की बढ़ती मांग के कारण अकेले इलेक्ट्रिक वाहन (EV) बाज़ार से वर्ष 2025 तक निर्यात में 1 बिलियन डॉलर का योगदान होने की उम्मीद है।

भारत की आर्थिक वृद्धि में विनिर्माण क्षेत्र के योगदान को कौन-से कारक सीमित कर रहे हैं?

- अपर्याप्त अवसंरचना और रसद संबंधी चुनौतियाँ: अविकसित अवसंरचना और रसद संबंधी बाधाएँ भारत के विनिर्माण क्षेत्र की दक्षता को गंभीर रूप से प्रतिबंधित करती हैं।

- राष्ट्रीय अवसंरचना पाइपलाइन (NIP) में 1.4 ट्रिलियन डॉलर के निवेश का लक्ष्य होने के बावजूद, सड़क, रेल और बंदरगाह संपर्क में समस्याएँ बनी हुई हैं।

- लॉजिस्टिक्स परफॉरमेंस इंडेक्स में भारत विश्व स्तर पर 38वें स्थान (वर्ष 2023) पर है, जो चीन और वियतनाम से काफी पीछे है।

- इन अवसंरचना संबंधी अकुशलताओं के कारण विनिर्माण लागत में 20-30% की वृद्धि हो जाती है, जिससे भारत के लिये वियतनाम जैसे देशों के साथ प्रतिस्पर्द्धा करना कठिन हो जाता है, जो अधिक कुशल रसद प्रणाली प्रदान करते हैं।

- विनियामक जटिलता और प्रशासनिक बाधाएँ: भारत का विनिर्माण क्षेत्र जटिल विनियमों और बोझिल अनुपालन कार्यढाँचे के कारण महत्त्वपूर्ण चुनौतियों का सामना कर रहा है।

- सुधारों के बावजूद, प्रशासनिक अक्षमताएँ विकास में बाधा डालती रहती हैं। उदाहरण के लिये, ईज़ ऑफ़ डूइंग बिज़नेस रैंकिंग, हालाँकि वर्ष 2020 में 63वें स्थान पर पहुँच गई, फिर भी मलेशिया जैसे क्षेत्रीय प्रतिस्पर्द्धियों से पीछे है।

- लगातार नीतिगत परिवर्तन तथा राज्य एवं केंद्रीय प्राधिकरणों से अनुमोदन में विलंब के कारण विनिर्माताओं की परिचालन लागत और बढ़ जाती है, जिससे वैश्विक प्रतिस्पर्द्धात्मकता प्रभावित होती है।

- कौशल अंतराल और श्रम की कमी: कुशल श्रम की कमी एक सतत् मुद्दा है जो भारत के विनिर्माण क्षेत्र की उत्पादकता और विकास को सीमित करता है।

- स्किल इंडिया जैसी पहल के बावजूद, उद्योगों द्वारा अपेक्षित कौशल और श्रम बाज़ार में उपलब्ध कौशल के बीच महत्त्वपूर्ण अंतर बना हुआ है।

- भारत के स्नातक कौशल सूचकांक 2025 से पता चलता है कि केवल 42.6% भारतीय स्नातक ही रोज़गार योग्य हैं।

- विनिर्माण क्षेत्र में भारत की श्रम उत्पादकता चीन की तुलना में बहुत कम है। कपड़ा और मोटर वाहन जैसे क्षेत्रों में कुशल श्रमिकों की कमी है, जिससे विनिर्माता कुशलता से अपना कार्य नहीं कर पा रहे हैं।

- स्किल इंडिया जैसी पहल के बावजूद, उद्योगों द्वारा अपेक्षित कौशल और श्रम बाज़ार में उपलब्ध कौशल के बीच महत्त्वपूर्ण अंतर बना हुआ है।

- उच्च ऊर्जा लागत और अपर्याप्त विद्युत आपूर्ति: उच्च ऊर्जा लागत और अविश्वसनीय विद्युत आपूर्ति भारतीय निर्माताओं की प्रतिस्पर्द्धात्मकता में बाधा उत्पन्न करती है।

- क्षेत्रीय प्रतिस्पर्द्धियों की तुलना में भारत की ऊर्जा कीमतें 10-60% अधिक हैं।

- हालिया आँकड़ों से पता चलता है कि भारत की औद्योगिक बिजली दरें वर्ष 2025 में औसतन लगभग ₹8/kWh होंगी, जिससे लागत में वृद्धि की आशा है।

- उच्च ऊर्जा व्यय एवं बिजली आपूर्ति की लगातार अस्थिरता के संयोजन से स्थिति अत्यधिक खराब हो जाती है, जिससे उद्योगों के लिये कुशलतापूर्वक संचालन करना कठिन हो जाता है।

- आयात पर निर्भरता एवं घरेलू नवाचार का अभाव: भारत का विनिर्माण क्षेत्र विशेष रूप से महत्त्वपूर्ण कच्चे माल और उच्च तकनीक घटकों के लिये आयात पर अत्यधिक निर्भर है।

- ऑटोमोबाइल उद्योग इसका प्रमुख उदाहरण है, जहाँ अभी भी बड़े पैमाने पर पुर्जे और सामग्री का आयात किया जाता है।

- इसके अतिरिक्त, वित्त वर्ष 24 में भारत का सेमीकंडक्टर आयात ₹1.71 लाख करोड़ तक पहुँच गया।

- पिछले दशक में विनिर्माण क्षेत्र में एफडीआई में 69% की वृद्धि हुई है, फिर भी विनिर्माण पर भारत का अनुसंधान एवं विकास व्यय अभी भी कम है, जो सकल घरेलू उत्पाद का मात्र 0.64% है, जबकि चीन में यह 2.4% है।

- स्वदेशी नवाचार की कमी दीर्घकालिक औद्योगिक आत्मनिर्भरता को सीमित करती है।

- ऑटोमोबाइल उद्योग इसका प्रमुख उदाहरण है, जहाँ अभी भी बड़े पैमाने पर पुर्जे और सामग्री का आयात किया जाता है।

- भूमि अधिग्रहण संबंधी मुद्दे एवं महंगी अचल संपत्ति: भूमि अधिग्रहण भारत में विनिर्माण विकास के लिये एक बड़ी बाधा बना हुआ है, जहाँ जटिल प्रक्रियाएँ एवं भूमि अधिग्रहण कानून कारखानों की स्थापना में देरी का कारण बनते हैं।

- भूमि अधिग्रहण, पुनर्वास और पुनर्स्थापन में उचित मुआवजा और पारदर्शिता का अधिकार अधिनियम, 2013 (LARR एक्ट) उचित मुआवज़ा और पारदर्शी प्रक्रिया सुनिश्चित करके इन मुद्दों के समाधान के लिये लाया गया था।

- हालाँकि, इसके कार्यान्वयन को बोझिल और समय लेने वाला, निवेश में बाधा उत्पन्न करने के साथ-साथ परियोजना कार्यान्वयन को शिथिल करने वाला बताया गया है।

- इसके अतिरिक्त, भूमि की ऊँची कीमतें और औद्योगिक क्षेत्रों में किफायती भूमि की सीमित उपलब्धता के कारण विनिर्माण इकाइयाँ स्थापित करने की लागत बढ़ जाती है।

- भूमि अधिग्रहण, पुनर्वास और पुनर्स्थापन में उचित मुआवजा और पारदर्शिता का अधिकार अधिनियम, 2013 (LARR एक्ट) उचित मुआवज़ा और पारदर्शी प्रक्रिया सुनिश्चित करके इन मुद्दों के समाधान के लिये लाया गया था।

- पर्यावरणीय विनियम एवं स्थिरता संबंधी बाधाएँ: यद्यपि संधारणीय विनिर्माण की ओर बदलाव आवश्यक है, लेकिन कठोर पर्यावरणीय विनियम प्राय: निर्माताओं के लिये अतिरिक्त अनुपालन लागत को जन्म देते हैं।

- मेक इन इंडिया एवं पीएलआई योजनाओं जैसी पहलों के बावजूद, भारत में कठोर पर्यावरण मानक निर्माताओं के लिये बाधाएँ उत्पन्न करते हैं।

- कपड़ा जैसे क्षेत्रों में प्रदूषण नियंत्रण मानदंडों के अनुपालन से उत्पादन लागत लगभग 15-20% बढ़ जाती है।

- ये विनियमन, यद्यपि दीर्घकालिक स्थिरता के लिये महत्त्वपूर्ण हैं, किन्तु ये विशेष रूप से लघु एवं मध्यम आकार के उद्यमों (SME) पर बोझ डालते हैं, तथा उनकी मापनीयता को सीमित करते हैं।

- वैश्विक प्रतिस्पर्द्धा एवं वैश्विक विनिर्माण में घटती हिस्सेदारी: वैश्विक विनिर्माण में भारत की हिस्सेदारी चीन और वियतनाम जैसे अग्रणी देशों की तुलना में कम बनी हुई है।

- चीन वैश्विक विनिर्माण में 31% हिस्सेदारी रखता है, जबकि भारत की हिस्सेदारी केवल 2.87% है।

- स्वचालन और एआई जैसी अत्याधुनिक विनिर्माण प्रौद्योगिकियों को भारत द्वारा धीमी गति से अपनाने के कारण यह अंतर बढ़ गया है।

- यद्यपि मई 2025 में भारत का विनिर्माण PMI 57.6 है, जो सकारात्मक वृद्धि दर्शाता है, तथापि यह अधिक प्रतिस्पर्द्धी देशों से पीछे है, जिससे तीव्रता से विकसित होते वैश्विक बाज़ार में इसकी विनिर्माण महत्त्वाकांक्षाएँ खतरे में पड़ गई हैं।

- बाह्य बाज़ार की कमजोरियाँ एवं व्यापार नीति संबंधी जोखिम: भारत का विनिर्माण क्षेत्र बाह्य झटकों, जैसे व्यापार में व्यवधान, टैरिफ वृद्धि और भू-राजनीतिक तनावों के प्रति तीव्रता से संवेदनशील होता जा रहा है।

- उदाहरण के लिये, अमेरिका-चीन व्यापार युद्ध (टैरिफ वृद्धि) के कारण कई कंपनियों ने अपना उत्पादन भारत में स्थानांतरित कर दिया, लेकिन अमेरिका तथा यूरोप जैसे प्रमुख बाज़ारों में संरक्षणवादी नीतियाँ भारतीय निर्यातकों के लिये जोखिम उत्पन्न कर रही हैं।

- वित्त वर्ष 2023-24 में भारत की निर्यात वृद्धि 450 बिलियन डॉलर पर स्थिर रहने के साथ, बढ़ती व्यापार बाधाएँ और वैश्विक मांग में उतार-चढ़ाव इस क्षेत्र की अंतर्राष्ट्रीय बाज़ारों में वृद्धि की क्षमता को सीमित कर देगा।

विनिर्माण क्षेत्र की उत्पादकता और संधारणीयता बढ़ाने के लिये भारत क्या उपाय अपना सकता है ?

- स्मार्ट विनिर्माण और डिजिटल परिवर्तन को बढ़ावा देना: भारत को विनिर्माण प्रक्रियाओं को आधुनिक बनाने के लिये AI, IoT और स्वचालन सहित उद्योग 4.0 प्रौद्योगिकियों के अंगीकरण में तेज़ी लानी चाहिये।

- स्मार्ट सेंसर, पूर्वानुमानित रखरखाव और रियल टाइम डेटा एनालिसिस को एकीकृत करके, निर्माता दक्षता बढ़ा सकते हैं और परिचालन लागत कम कर सकते हैं।

- उन्नत विनिर्माण में प्रौद्योगिकी केंद्रों की स्थापना तथा सार्वजनिक-निजी भागीदारी (PPP) को प्रोत्साहित करने से छोटे और मध्यम आकार के उद्यमों (SME) को बड़े पैमाने पर डिजिटल प्रौद्योगिकियों के अंगीकरण में सहायता मिलेगी।

- उद्योग-विशिष्ट प्रशिक्षण कार्यक्रमों के साथ कौशल विकास का सुदृढ़ीकरण: विनिर्माण उत्पादकता बढ़ाने के लिये कौशल अंतर को दूर करना आवश्यक है। भारत को विनिर्माण क्षेत्र की उभरती जरूरतों को पूरा करने के लिये उद्योग जगत के अभिकर्त्ताओं के साथ मिलकर क्षेत्र-विशिष्ट प्रशिक्षण संस्थान बनाने चाहिये।

- इन संस्थानों को उन्नत विनिर्माण तकनीकों, रोबोटिक्स और संधारणीय उत्पादन विधियों पर ध्यान केंद्रित करना चाहिये ताकि नेक्स्ट जेनरेशन के औद्योगिक विकास के लिये तैयार कार्यबल सुनिश्चित किया जा सके।

- ईज़ ऑफ डूइंग बिज़नेस के लिये विनियामक प्रक्रियाओं को सरल बनाना: अनुपालन लागत और विलंब को कम करने के लिये भारत के विनियामक कार्यढाँचे को सरल बनाना एक महत्त्वपूर्ण उपाय है।

- सभी औद्योगिक परमिटों के लिये एकल खिड़की मंजूरी प्रणाली लागू करना, राज्य और केंद्रीय विनियमों को संरेखित करना तथा श्रम कानूनों की जटिलता को कम करना, निर्माताओं के लिये एक सहज वातावरण बना सकता है।

- इलेक्ट्रॉनिक्स, वस्त्र और ऑटोमोटिव जैसे प्रमुख क्षेत्रों में त्वरित अनुमोदन प्रक्रियाओं के लिये एक राष्ट्रीय नीति से नए कारखानों की स्थापना में आसानी होगी तथा अधिक निवेश को बढ़ावा मिलेगा।

- मज़बूत औद्योगिक क्लस्टर और अवसंरचना-विकास: आधुनिक अवसंरचना के साथ एकीकृत औद्योगिक क्लस्टर और लॉजिस्टिक्स हब की स्थापना से विनिर्माण दक्षता में उल्लेखनीय वृद्धि होगी।

- इन क्लस्टरों को साझा उपयोगिताओं, कुशल श्रम और लॉजिस्टिक्स नेटवर्क तक एक्सेस होनी चाहिये, जिससे सहयोग एवं पैमाने की अर्थव्यवस्था को बढ़ावा मिलेगा।

- पर्याप्त जल, बिजली और परिवहन सुविधाओं के साथ ग्रीनफील्ड औद्योगिक क्षेत्रों के निर्माण पर ध्यान केंद्रित करके, भारत नए विनिर्माण संयंत्रों की स्थापना के लिये आवश्यक लागत एवं समय को कम कर सकता है, जिससे घरेलू एवं विदेशी दोनों तरह के निवेश आकर्षित होंगे।

- हरित प्रौद्योगिकियों में अनुसंधान और विकास को प्रोत्साहित करना: भारत को संधारणीय विनिर्माण प्रथाओं में नवाचार और निवेश के प्रयासों को तेज़ करना चाहिये।

- हरित प्रौद्योगिकियों के विकास के लिये कर छूट और अनुसंधान एवं विकास अनुदान जैसे राजकोषीय प्रोत्साहन प्रदान करने से उद्योग को पर्यावरण अनुकूल उत्पादन की ओर बढ़ने में मदद मिल सकती है।

- औद्योगिक क्षेत्रों में नवीकरणीय ऊर्जा स्रोतों और अपशिष्ट से ऊर्जा समाधानों को एकीकृत करने से स्थायित्व एवं लागत बचत दोनों को बढ़ावा मिलेगा।

- इसके अतिरिक्त, नीतियों को पर्यावरण-अनुकूल प्रथाओं के अंगीकरण के लिये प्रोत्साहित करने हेतु इको-लेबलिंग और हरित प्रमाणन कार्यक्रमों को बढ़ावा देने पर ध्यान केंद्रित करना चाहिये।

- चक्रीय अर्थव्यवस्था के लिये राष्ट्रीय रणनीति लागू करना: चक्रीय अर्थव्यवस्था ढाँचा, अपशिष्ट में कमी, पुनः उपयोग और सामग्रियों के पुनर्चक्रण को प्रोत्साहित करके भारत को अधिक संधारणीय विनिर्माण क्षेत्र बनाने में मदद कर सकता है।

- संसाधन पुनर्प्राप्ति, बंद लूप आपूर्ति शृंखला और अपशिष्ट न्यूनीकरण पर केंद्रित एक राष्ट्रीय रणनीति न केवल संधारणीयता को बढ़ाएगी बल्कि लागत एवं कच्चे माल पर निर्भरता को भी कम करेगी।

- निर्माताओं को बंद-लूप प्रणालियाँ विकसित करने और ऐसे इको-डिज़ाइन में संलग्न होने के लिये प्रोत्साहित किया जाना चाहिये जो उत्पाद के पूरे जीवनचक्र में पर्यावरणीय प्रभाव को न्यूनतम कर सके।

- नवाचार पारिस्थितिकी तंत्र और स्टार्टअप इनक्यूबेटर को बढ़ावा देना: भारत को औद्योगिक क्षेत्रों में स्टार्टअप इनक्यूबेटर और नवाचार क्लस्टर विकसित करके नवाचार की संस्कृति को बढ़ावा देने पर ध्यान केंद्रित करना चाहिये।

- एडिटिव मैन्यूफैक्चरिंग (3D प्रिंटिंग), रोबोटिक्स और बायो-मैन्यूफैक्चरिंग जैसे क्षेत्रों में स्टार्टअप्स को समर्थन देने से विनिर्माण में अत्याधुनिक तकनीक एवं नए बिज़नेस मॉडल बनाने में मदद मिल सकती है।

- इन स्टार्टअप्स को स्थापित निर्माताओं के साथ जोड़ने से नवाचार का निरंतर प्रवाह सुनिश्चित होगा, जिससे वैश्विक बाज़ार में उत्पादकता और प्रतिस्पर्द्धात्मकता बढ़ेगी।

- व्यापार समझौतों के माध्यम से निर्यात प्रतिस्पर्द्धात्मकता के साथ विनिर्माण को संरेखित करना: अंतर्राष्ट्रीय मुक्त व्यापार समझौतों (FTA) के साथ संरेखित करके भारत के निर्यात-उन्मुख विनिर्माण को मज़बूत करना एक महत्त्वपूर्ण उपाय है।

- भारत प्रमुख बाज़ारों तक शुल्क मुक्त सुगम्यता का उपयोग करके तथा व्यापार समझौतों के माध्यम से मानकों के अनुपालन में सुधार करके वैश्विक अर्थव्यवस्था में अपनी बाज़ार हिस्सेदारी बढ़ा सकता है।

- इसके अलावा, यह सुनिश्चित करना कि निर्मित वस्तुएँ अंतर्राष्ट्रीय गुणवत्ता मानकों और प्रमाणनों को पूरा करती हैं, इससे उच्च मांग वाले वैश्विक क्षेत्रों में अधिक अवसर खुलेंगे तथा विनिर्माण उत्पादकता को बढ़ावा मिलेगा।

निष्कर्ष:

भारत का विनिर्माण क्षेत्र एक महत्त्वपूर्ण मोड़ पर खड़ा है, जहाँ विकास की आवश्यकता को रोज़गार सृजन एवं स्थिरता के साथ संतुलित करना आवश्यक है। पीएलआई (PLI) जैसी प्रमुख पहलों का लाभ उठाना, एक प्रौद्योगिकी-संचालित पारिस्थितिकी तंत्र को बढ़ावा देना और निर्यात क्षमताओं का विस्तार करना भविष्य की सफलता के लिये अहम है। नवाचार एवं रणनीतिक नीति संरेखण पर स्पष्ट ध्यान देकर, भारत न केवल एक वैश्विक स्तर पर प्रतिस्पर्द्धी विनिर्माण केंद्र के रूप में उभर सकता है, बल्कि समावेशी आर्थिक विकास को भी बढ़ावा दे सकता है।

|

दृष्टि मेन्स प्रश्न: Q. भारत के विनिर्माण क्षेत्र के प्रमुख चालकों एवं चुनौतियों की जाँच किजिये। इसकी उत्पादकता और वैश्विक प्रतिस्पर्द्धात्मकता बढ़ाने के उपाय सुझाइये |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQs)प्रिलिम्स:प्रश्न 1. 'आठ मूल उद्योगों के सूचकांक (इंडेक्स ऑफ एट कोर इंडस्ट्रीज़)' में निम्नलिखित में से किसको सर्वाधिक महत्त्व दिया गया है? (2015) (a) कोयला उत्पादन उत्तर: (b) मेन्सप्रश्न 1. "सुधार के बाद की अवधि में औद्योगिक विकास दर सकल-घरेलू-उत्पाद (जीडीपी) की समग्र वृद्धि से पीछे रह गई है" कारण बताइये। औद्योगिक नीति में हालिया बदलाव औद्योगिक विकास दर को बढ़ाने में कहाँ तक सक्षम हैं? (2017) प्रश्न 2. आम तौर पर देश कृषि से उद्योग और फिर बाद में सेवाओं की ओर स्थानांतरित हो जाते हैं, लेकिन भारत सीधे कृषि से सेवाओं की ओर स्थानांतरित हो गया। देश में उद्योग की तुलना में सेवाओं की भारी वृद्धि के क्या कारण हैं? क्या मज़बूत औद्योगिक आधार के बिना भारत एक विकसित देश बन सकता है? (2014) |