भारत में स्कूली शिक्षा की स्थिति

प्रिलिम्स के लिये:राष्ट्रीय शिक्षा नीति (NEP) 2020, मिड डे मिल स्कीम, सतत् विकास लक्ष्य, निपुण, ASER 2024, प्रारंभिक शिक्षा मेन्स के लिये:भारत में प्रारंभिक स्कूल शिक्षा की स्थिति, शिक्षा में सरकारी नीतियों और हस्तक्षेपों का महत्त्व तथा बच्चों से संबंधित मुद्दे। |

स्रोत: फाइनेंसियल एक्सप्रेस

चर्चा में क्यों?

भारत की स्कूली शिक्षा प्रणाली संघर्ष कर रही है, क्योंकि ASER 2024 रिपोर्ट के अनुसार, सरकारी स्कूलों में केवल 23.4% कक्षा 3 के छात्र ही कक्षा 2 स्तर का पाठ पढ़ने में सक्षम हैं। सार्वजनिक शिक्षा पर व्यय GDP का मात्र 4.6% है, जो राष्ट्रीय शिक्षा नीति (NEP) 2020 द्वारा निर्धारित 6% लक्ष्य से कम है।

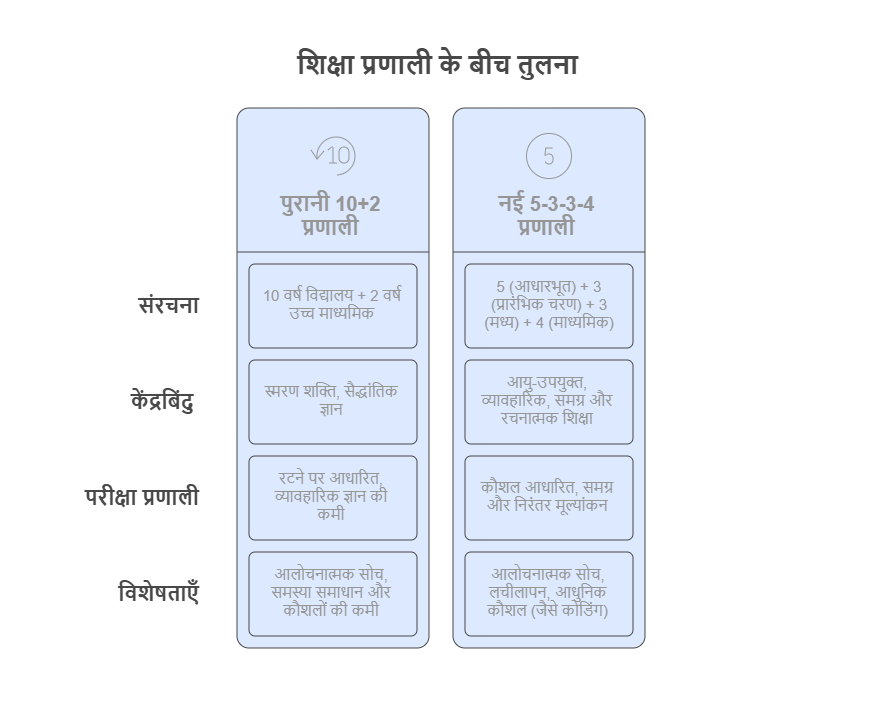

भारत में स्कूली शिक्षा की संरचना

- भारत की स्कूली शिक्षा प्रणाली NEP, 2020 के तहत चरणबद्ध तरीके से 10+2 प्रारूप से 5+3+3+4 संरचना में परिवर्तित हो रही है।

- यह नया मॉडल 3-18 वर्ष की आयु के बच्चों के लिये है, जिसमें प्रारंभिक बचपन की देखभाल और शिक्षा को एकीकृत किया गया है। इसमें शामिल हैं:

- आधारभूत चरण (5 वर्ष): 3 वर्ष प्री-स्कूल + कक्षा 1-2

- प्रारंभिक चरण (3 वर्ष): कक्षा 3-5

- मध्य चरण (3 वर्ष): कक्षा 6-8

- माध्यमिक चरण (4 वर्ष): कक्षा 9-12

भारत की स्कूली शिक्षा प्रणाली के सामने क्या चुनौतियाँ हैं?

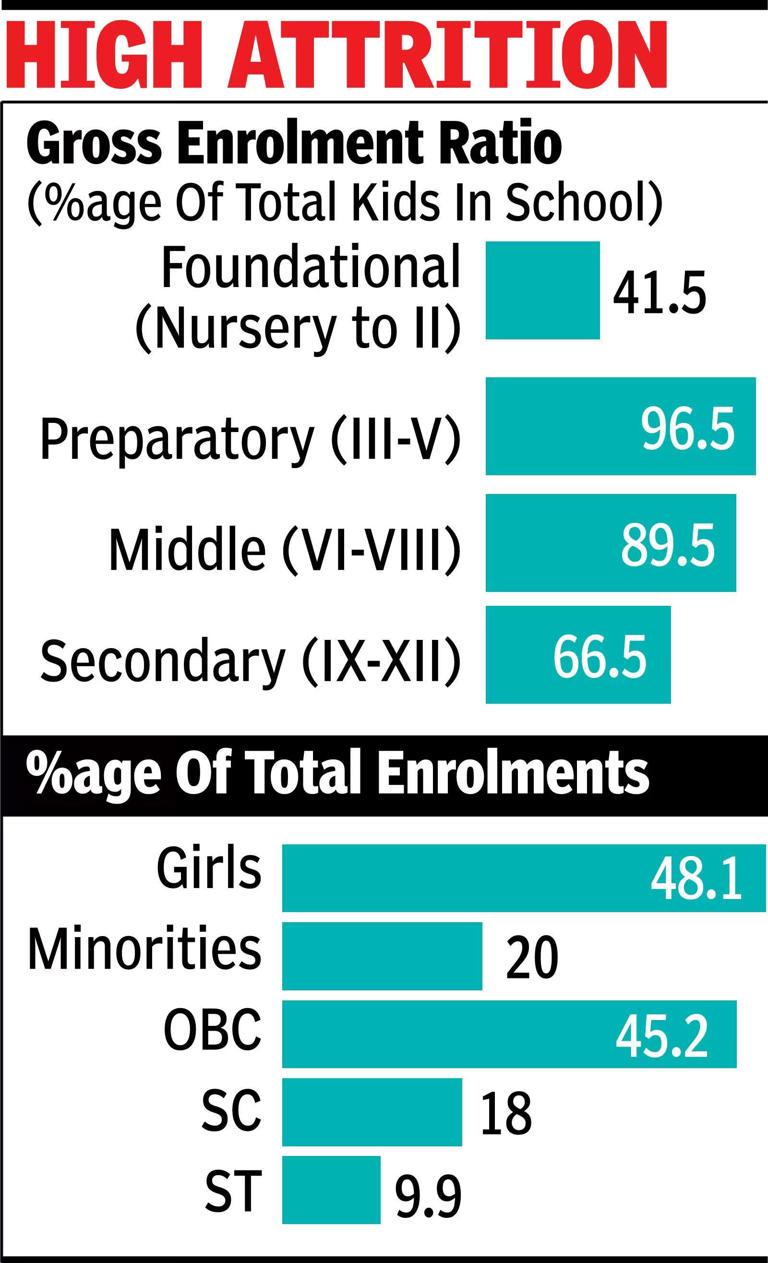

- अधिगम में कमी और खराब परिणाम: प्राथमिक स्तर पर उच्च सकल नामांकन अनुपात के बावजूद आधारभूत शिक्षा में गंभीर कमी है।

- ASER 2024 के अनुसार, कक्षा 3 के 76.6% छात्र 19 भाषाओं में उपलब्ध पाठ्य सामग्री को पढ़ने में असमर्थ रहे।

- विश्व बैंक के लर्निंग पॉवर्टी इंडेक्स (आधारभूत पाठ पढ़ने में असमर्थ 10 वर्ष के बच्चों का प्रतिशत) के अनुसार, भारत की लर्निंग पॉवर्टी दर वर्ष 2019 में 55% से बढ़कर कोविड-19 के बाद 70% हो गई।

- शिक्षकों की कमी और अप्रभावी प्रशिक्षण: भारत में शिक्षकों की भारी कमी है, विशेष रूप से ग्रामीण क्षेत्रों में 1 मिलियन से अधिक रिक्तियाँ हैं, जिसके कारण छात्र-शिक्षक अनुपात बहुत अधिक (47:1 तक) है और शिक्षण की गुणवत्ता पर प्रतिकूल प्रभाव पड़ रहा है।

- उत्तर प्रदेश और मध्य प्रदेश जैसे राज्यों में 1,00,000 से अधिक रिक्तियाँ हैं तथा शिक्षकों का एक उल्लेखनीय प्रतिशत अभी भी अयोग्य है।

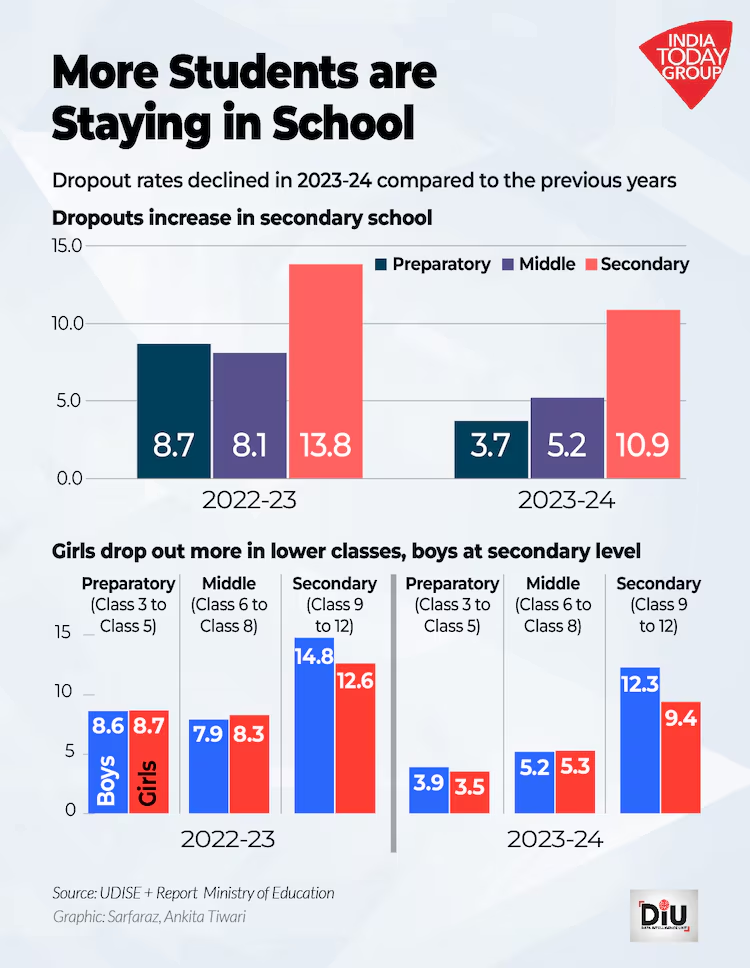

- हाई ड्रॉपआउट और लिंग असमानता: आर्थिक सर्वेक्षण 2024-25 के अनुसार, प्राथमिक स्तर पर ड्रॉपआउट दर 1.9%, उच्च प्राथमिक स्तर पर 5.2% और माध्यमिक स्तर पर 14.1% है।

- UDISED Plus डेटा के अनुसार, वर्ष 2022-23 और 2023-24 में लड़कों की ड्रॉपआउट दर विशेष रूप से माध्यमिक स्तर पर लड़कियों से अधिक है।

- बुनियादी ढाँचे का अंतराल: UDISE+ 2023-24 के आँआंकड़ों के अनुसार, केवल 43.5% सरकारी स्कूलों में शिक्षा के लिये कंप्यूटर हैं, जबकि निजी, गैर-सहायता प्राप्त स्कूलों में यह आँकड़ा 70.9% है।

- 90% से अधिक स्कूलों में बुनियादी सुविधाएँ उपलब्ध होने के बावजूद, बुनियादी ढाँचे में कमी बनी हुई है।

- 1.52 लाख स्कूलों में बिजली की सुविधा नहीं है, 67,000 स्कूलों में कार्यात्मक शौचालय नहीं हैं, और केवल 33.2% सरकारी स्कूलों में विकलांगों के लिये उपयुक्त शौचालय हैं, जिनमें से अधिकांश कार्यात्मक नहीं हैं।

- 90% से अधिक स्कूलों में बुनियादी सुविधाएँ उपलब्ध होने के बावजूद, बुनियादी ढाँचे में कमी बनी हुई है।

- क्षेत्रीय विषमताएँ: बिहार, उत्तर प्रदेश और महाराष्ट्र जैसे राज्यों में उच्चतम ड्रॉपआउट दरें हैं।

- पश्चिम बंगाल में, 79% स्कूल बुनियादी और प्रारंभिक स्तर पर हैं, लेकिन केवल 11.6% स्कूल माध्यमिक शिक्षा प्रदान करते हैं, जो ड्रॉपआउट का जोखिम बढ़ाते हैं।

- पाठ्यक्रम और शैक्षिक चुनौतियाँ: भारत की विद्यालय प्रणाली अभी भी परीक्षाओं और रटने की शिक्षा पर केंद्रित है, जिसमें रचनात्मकता, आलोचनात्मक सोच या जीवन कौशल के लिये बहुत कम स्थान है।

- कई छात्र, विशेष रूप से पहली पीढ़ी के विद्यार्थी, स्थानीय भाषा के अनुकूलन की कमी के कारण संघर्ष करते हैं।

- नियामक और शासकीय खामियाँ: भारत की स्कूल नियामक व्यवस्था अधिकतर इनपुट्स पर ध्यान केंद्रित करती है, न कि शिक्षा परिणामों पर, और इसमें एक स्वतंत्र गुणवत्ता निगरानी निकाय की कमी है।

- हालाँकि NEP 2020 राज्य विद्यालय मानक प्राधिकरण (SSSA) की प्रस्तावना करता है, जो परिणाम-आधारित नियमन के लिये है, इसकी धीमी कार्यान्वयन और पारदर्शी मानकों की अनुपस्थिति जवाबदेही और सुधार में बढ़ा उत्पन्न करती है।

राज्य विद्यालय मानक प्राधिकरण (SSSA) क्या है?

- परिचय: SSSA, जो NEP 2020 के तहत प्रस्तावित एक स्वतंत्र नियामक संस्था है, का उद्देश्य भारत भर के स्कूलों में शिक्षा की गुणवत्ता की निगरानी और सुनिश्चित करना है।

- कार्य:

- SSSA शैक्षिक और परिचालन मानकों को निर्धारित करने, तथा छात्रों के प्रदर्शन का मूल्यांकन करने के लिये ज़िम्मेदार है।

- जवाबदेही को बढ़ावा देना, माता-पिता को पारदर्शी जानकारी प्रदान करना, और सभी शैक्षिक संस्थानों में समान गुणवत्ता सुनिश्चित करने के लिये सरकारी और निजी स्कूलों का नियमन करना।

- प्रभावी कार्यान्वयन के लिये सिफारिशें:

- SSSA को एक स्वायत्त वैधानिक निकाय के रूप में स्थापित किया जाना चाहिये, जिसमें विभिन्न हितधारकों का प्रतिनिधित्व हो, ताकि पारदर्शिता, जवाबदेही और संघर्ष-मुक्त शासन सुनिश्चित किया जा सके।

- इसे RTE अधिनियम, 2009 की पिछली नियामक कमियों से सीखते हुए, प्रभावी कार्यान्वयन के साथ व्यावहारिक, महत्वाकांक्षी मानक निर्धारित करना चाहिये।

भारत में स्कूली शिक्षा का संस्थागत ढाँचा क्या है?

|

नियामक निकाय |

कार्य |

|

केंद्रीय शिक्षा सलाहकार बोर्ड (CABE) |

यह केंद्रीय और राज्य सरकारों के लिये सर्वोच्च सलाहकार निकाय है। यह शैक्षिक समस्याओं के समाधान के लिये एक मंच के रूप में कार्य करता है। |

|

राष्ट्रीय शैक्षिक अनुसंधान और प्रशिक्षण परिषद (NCERT) |

NCERT, जिसकी स्थापना वर्ष 1961 में हुई थी, केंद्रीय और राज्य सरकारों को स्कूली शिक्षा में सुधार करने में सहायता प्रदान करता है, और यह प्राथमिक शिक्षा के सार्वभौमिककरण के लिये नोडल एजेंसी है। |

|

राज्य शैक्षिक अनुसंधान एवं प्रशिक्षण परिषद (SCERT) |

यह राज्य स्तर पर शैक्षिक अनुसंधान और शिक्षक प्रशिक्षण के लिये ज़िम्मेदार है और राज्यों के भीतर राष्ट्रीय शिक्षा नीति को लागू करता है। |

|

केंद्रीय माध्यमिक शिक्षा बोर्ड (CBSE) |

CBSE एक राष्ट्रीय स्तर का बोर्ड है जो सार्वजनिक परीक्षाएँ आयोजित करता है और संबद्ध स्कूलों के लिये एक मानकीकृत पाठ्यक्रम तैयार करता है । |

शिक्षा से संबंधित सरकारी पहल क्या हैं?

भारत में स्कूली शिक्षा में सुधार के लिये क्या उपाय किये जाने चाहिये?

- सीखने के परिणामों पर ध्यान केंद्रित करना: राष्ट्रीय उपलब्धि सर्वेक्षण (NAS) जैसे आकलनों का उपयोग करके और प्रदर्शन-संबद्ध वित्तपोषण को लागू करके सीखने के परिणामों पर ध्यान केंद्रित किया जाना चाहिये।

- प्रशिक्षित शिक्षकों और सामुदायिक भागीदारी द्वारा समर्थित, कक्षा 3 तक सभी बच्चों के लिये बुनियादी साक्षरता और अंकगणित सुनिश्चित करने हेतु निपुण भारत मिशन का विस्तार करना।

- शिक्षक प्रशिक्षण और भर्ती में सुधार: व्यावहारिक शिक्षणशास्त्र और सतत् व्यावसायिक विकास के साथ शिक्षक शिक्षा को सुदृढ़ करना।

- शिक्षा तक समान पहुँच: सार्वजनिक शिक्षा में निवेश करके शहरी-ग्रामीण विभाजन को कम करना, विशेष रूप से ग्रामीण और वंचित क्षेत्रों में, यह सुनिश्चित करना कि प्रत्येक बच्चे को गुणवत्तापूर्ण शिक्षा मिले, चाहे उसकी सामाजिक-आर्थिक पृष्ठभूमि कुछ भी हो।

- प्रौद्योगिकी एकीकरण: विशेष रूप से ग्रामीण क्षेत्रों में डिजिटल पहुँच प्रदान करने के लिये दीक्षा (ज्ञान साझाकरण के लिये डिजिटल अवसंरचना) और NDEAR जैसी पहलों का विस्तार करना।

- शिक्षा की गुणवत्ता और पहुँच को बढ़ाने के लिये मिश्रित शिक्षण मॉडल को अपनाना और AI-संचालित व्यक्तिगत शिक्षण और स्मार्ट कक्षाओं को एकीकृत करना।

- स्वतंत्र नियामक निरीक्षण स्थापित करना: स्पष्ट गुणवत्ता मानक निर्धारित करने के लिये NEP 2020 के तहत अनुशंसित राज्य स्कूल मानक प्राधिकरण (SSSA) का संचालन करना,

- इनपुट-आधारित विनियमन से आगे बढ़कर, तृतीय-पक्ष मूल्यांकन को सक्षम बनाना तथा सभी स्कूलों में जवाबदेही सुनिश्चित करना।

|

दृष्टि मुख्य परीक्षा प्रश्न: प्रश्न: भारत की स्कूली शिक्षा प्रणाली में प्रमुख चुनौतियाँ क्या हैं? राष्ट्रीय शिक्षा नीति (NEP) 2020 इन मुद्दों को कैसे संबोधित कर सकती है? |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)प्रिलिम्सप्रश्न. भारतीय संविधान के निम्नलिखित में से कौन-से प्रावधान शिक्षा पर प्रभाव डालते हैं? (2012)

नीचे दिये गए कूट का उपयोग करके सही उत्तर चुनें: (a)केवल 1 और 2 उत्तर: (d) मेन्सप्रश्न. जनसंख्या शिक्षा के प्रमुख उद्देश्यों की विवेचना करते हुए भारत में इन्हें प्राप्त करने के उपायों को विस्तृत प्रकाश डालिये। (2021) प्रश्न. भारत में डिजिटल पहल ने किस प्रकार से देश की शिक्षा व्यवस्था के संचालन में योगदान किया है? विस्तृत उत्तर दीजिये। (2020) |

सहकारिता में महिलाओं की भागीदारी

प्रिलिम्स के लिये:संयुक्त राष्ट्र (UN), अंतर्राष्ट्रीय सहकारिता वर्ष, नाबार्ड, बहु-इकाई सहकारी समिति अधिनियम, 2002, राज्य नीति के निर्देशक सिद्धांत, शहरी सहकारी बैंक, स्व-नियोजित महिला संघ (SEVA) मेन्स के लिये:भारत में सहकारिता: महिला सशक्तीकरण में सहकारिता का महत्त्व, संबंधित चुनौतियाँ और आगे की राह |

स्रोत: इंडियन एक्सप्रेस

चर्चा में क्यों?

नीति आयोग की रिपोर्ट (वर्ष 2023) के अनुसार भारत दुनिया के सबसे बड़े सहकारी आंदोलनों में से एक होने के बावजूद, जहाँ लगभग 8.5 लाख सहकारी समितियाँ हैं, वहाँ महिला-प्रधान सहकारी समितियों की हिस्सेदारी अभी भी कुल का केवल 2.52% है। यह जानकारी नीति आयोग की एक रिपोर्ट (2023) में सामने आई है

- संयुक्त राष्ट्र ने वर्ष 2025 को अंतर्राष्ट्रीय सहकारिता वर्ष घोषित किया है, जिसका विषय है “सहकारिता एक बेहतर विश्व का निर्माण करती है-Cooperatives Build a Better World” तथा इसे वर्ष 2024 में भारत में वैश्विक स्तर पर लॉन्च किया जाएगा।

सहकारी समितियाँ क्या हैं?

- परिचय:

- सहकारी समिति एक स्वैच्छिक, सदस्य-स्वामित्व वाला संगठन है , जो लाभ-संचालित उद्यमों से अलग, स्व-सहायता, पारस्परिक सहायता और सामुदायिक कल्याण के माध्यम से आम आर्थिक, सामाजिक एवं सांस्कृतिक आवश्यकताओं को पूरा करने के लिये बनाया गया है।

- सहकारी आंदोलन का विकास:

- स्वतंत्रता-पूर्व युग:

- चिट फंड और निधि जैसी अनौपचारिक सहकारी समितियाँ अस्तित्व में थीं; सहकारी ऋण समिति अधिनियम, 1904 के माध्यम से इन्हें औपचारिक रूप दिया गया तथा सहकारी समिति अधिनियम, 1912 द्वारा विपणन और कारीगर समितियों को शामिल करके इनका विस्तार किया गया।

- मैक्लेगन समिति (वर्ष 1914) ने सहकारी वित्त के लिये संरचनात्मक ढाँचे को आकार देते हुए त्रि-स्तरीय सहकारी बैंकिंग प्रणाली की सिफारिश की ।

- स्वतंत्रता के बाद का युग:

- ग्रामीण ऋण और सहकारी विकास को बढ़ावा देने हेतु पंचवर्षीय योजनाओं , राष्ट्रीय सहकारी विकास निगम (NCDC) (वर्ष 1963) और नाबार्ड (वर्ष 1982) की स्थापना के माध्यम से इसे मज़बूत किया गया।

- कानूनी और संवैधानिक समर्थन:

- प्रमुख कानूनों में बहु-राज्य सहकारी समिति अधिनियम (MSCS) (वर्ष 1984 और वर्ष 2023), राष्ट्रीय सहकारिता नीति (वर्ष 2002) और सहकारी समितियों को संवैधानिक मान्यता एवं संरक्षण प्रदान करने वाला 97 वाँ संविधान संशोधन (वर्ष 2011) शामिल हैं।

- नव गतिविधि:

- वर्ष 2021 में स्थापित सहकारिता मंत्रालय, आर्थिक प्रगति में प्रमुख योगदानकर्ता के रूप में सहकारी समितियों को बढ़ावा देने हेतु सरकार की प्रतिबद्धता पर ज़ोर देता है।

- सहकारी समितियों के प्रकार:

- उपभोक्ता सहकारी समितियाँ: बिचौलियों (जैसे, केन्द्रीय भंडार) को हटाकर उचित मूल्य पर सामान उपलब्ध कराती हैं।

- उत्पादक सहकारी समितियाँ: कच्चे माल और उपकरण जैसे इनपुट के साथ छोटे उत्पादकों को सहायता प्रदान करती है।

- विपणन सहकारी समितियाँ: बेहतर मूल्य सुनिश्चित करने के लिये उपज की सामूहिक बिक्री की सुविधा प्रदान करती है (उदाहरण के लिये, अमूल)।

- ऋण सहकारी समितियाँ: ग्रामीण और शहरी सहकारी बैंकों सहित ऋण और बैंकिंग सेवाएँ प्रदान करती हैं।(उदाहरण के लिये, शहरी सहकारी बैंक (UCB))।

- कृषि सहकारी समितियाँ: छोटे भूमिधारकों के लिये सामूहिक कृषि लाभ को बढ़ावा देती। (उदाहरण के लिये, प्राथमिक कृषि ऋण समितियाँ (PSCS))।

- आवास सहकारी समितियाँ: भूमि पूलिंग और साझा विकास (जैसे, कर्मचारी आवास समितियाँ) के माध्यम से किफायती आवास को सक्षम बनाना।

- भारत में सहकारी समितियों की वर्तमान स्थिति:.

- भारत की स्थिति: वैश्विक सहकारी समितियों में भारत का योगदान 27% है, तथा इसकी 20% जनसंख्या इसकी सदस्य है, जो वैश्विक औसत 12% से अधिक है।

- शीर्ष 3 क्षेत्र: आवास (24%), डेयरी (17.7%) और पैक्स (13%), जो देश की सभी सहकारी समितियों का 54% से अधिक हिस्सा हैं।

- अग्रणी राज्य: महाराष्ट्र (देश की सहकारी समितियों में अकेले 25% से अधिक का योगदान), गुजरात, तेलंगाना, मध्य प्रदेश और कर्नाटक।

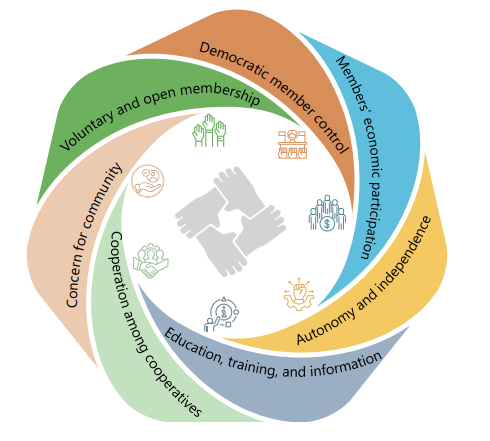

- सहकारिता के सिद्धांत:

और पढ़ें: भारत में सहकारिता और उनका विकास

महिला सशक्तीकरण में सहकारिताओं का महत्त्व क्या है?

- सामाजिक-आर्थिक सशक्तीकरण की दिशा

- सहकारिता संस्थाएँ ग्रामीण महिलाओं को आय-अर्जन गतिविधियों में सहभागिता हेतु सुगम प्रवेश, सुलभ आजीविका विकल्प, न्यायसंगत मूल्य निर्धारण, कौशल विकास तथा समावेशी शासन प्रदान करके आर्थिक बहिष्करण का समाधान करती हैं तथा सामाजिक-आर्थिक सुदृढ़ता को बढ़ाती हैं।

- स्वरोज़गार महिला संघ (SEWA) (3.2 मिलियन अनौपचारिक क्षेत्र की महिला श्रमिक), अमूल (3.6 मिलियन महिला डेयरी किसान) और लिज्जत पापड़ (45,000+ गृह-आधारित उत्पादक) जैसी सफल मिसालें सहकारिता के माध्यम से महिलाओं की आर्थिक आत्मनिर्भरता और सामाजिक उत्थान को दर्शाती हैं।

- समावेशी नेतृत्व और ऐतिहासिक मान्यता:

- केरल और महाराष्ट्र में कुरी और भीषी जैसी अनौपचारिक सहकारिताओं में महत्त्वपूर्ण भूमिका निभाने के बावजूद, महिलाओं का योगदान औपचारिक सहकारी कथाओं में अधिनीत रहता है।

- सहकारिताएँ महिलाओं को श्रमिकों, उत्पादकों और निर्णय-निर्माताओं के रूप में मूल्य शृंखलाओं में समाहित करने में मदद कर सकती हैं, इस प्रकार सुनिश्चित करते हुए कि लाभ का समान वितरण हो और बाज़ारों तक पहुँच मिल सके।

- सेवाओं तक पहुँच और वित्तीय समावेशन:

- महिला सहकारिताएँ ऋण, बैंकिंग, बीमा, आवास, स्वास्थ्य देखभाल और शिक्षा तक पहुँच को बढ़ाती हैं, जो पिछड़े क्षेत्रों में सेवा वितरण की खामियों को पूरा करती हैं।

- यह सहकारिताएँ वित्तीय साक्षरता और उद्यमिता क्षमता भी विकसित करती हैं, जिससे महिलाएँ बचत, निवेश और छोटे व्यवसायों का प्रभावी रूप से प्रबंधन कर सकती हैं।

- सामाजिक पूँजी एवं सामुदायिक सुदृढ़ता:

- सहकारिताएँ विश्वास, परस्परता और साझा ज़िम्मेदारी को बढ़ावा देती हैं, जिससे महिलाएँ सामाजिक-आर्थिक चुनौतियों के खिलाफ सुदृढ़ता विकसित कर पाती हैं, विशेषकर ग्रामीण या आपदा-प्रवण क्षेत्रों में, जहाँ संस्थागत समर्थन सीमित होता है।

महिला सहकारिताओं को सशक्त बनाने के लिये सरकार की प्रमुख पहल क्या हैं?

- बहु-राज्य सहकारी समितियाँ अधिनियम, 2023 में संशोधन के तहत बहु-राज्य सहकारी समितियों के निदेशक मंडल में महिलाओं के लिये दो सीटों का प्रावधान अनिवार्य किया गया है, जिससे लैंगिक समानता सुनिश्चित होती है और निर्णय-निर्माण में उनकी भागीदारी बढ़ती है।

- प्राथमिक कृषि ऋण समितियों (PACS) के लिये मॉडल उपविधियों में निदेशक मंडल में महिला निदेशकों की नियुक्ति अनिवार्य की गई है, जिससे एक लाख से अधिक PACS में ज़मीनी स्तर पर सहकारी प्रबंधन में महिलाओं का प्रतिनिधित्व सुनिश्चित होता है।

- राष्ट्रीय सहकारी विकास निगम (NCDC) की पहलें, जैसे स्वयं शक्ति सहकार योजना महिलाओं के स्वयं सहायता समूहों (SHG) को बैंक ऋण की सुविधा के लिये कार्यशील पूँजी ऋण प्रदान करती हैं। वहीं, नंदिनी सहकार योजना के तहत महिला सहकारी समितियों को व्यावसायिक गतिविधियों के लिये अधिकतम 2% ब्याज छूट के साथ दीर्घकालिक ऋण उपलब्ध कराया जाता है।

- ग्रामीण क्षेत्रों में सहकारी समितियों को सशक्त बनाने के उद्देश्य से नाबार्ड, NDDB और राज्य सरकारों के बीच सहयोग स्थापित किया गया है, जिसमें निम्नलिखित क्षेत्रों पर विशेष ध्यान दिया जा रहा है:

- पंचायती स्तर पर बहुउद्देश्यीय PACS, दुग्ध और मत्स्य सहकारी समितियों की स्थापना।

- गुजरात में सहकार से समृद्धि पायलट परियोजना के तहत, दुग्ध सहकारी समितियों में महिलाओं को सशक्त बनाते हुए उन्हें बिज़नेस कॉरेस्पॉन्डेंट/बैंक मित्र के रूप में नामित किया गया है और उन्हें Rupay किसान क्रेडिट कार्ड (KCC) प्रदान किये जा रहे हैं।

भारत में महिला सहकारी समितियों के समक्ष क्या चुनौतियाँ हैं?

- संरचनात्मक बाधाएँ:

- भारत में लगभग 50% महिला सहकारी समितियाँ निष्क्रिय हैं, जिसका मुख्य कारण अपर्याप्त संस्थागत समर्थन, कमज़ोर वित्तीय संपर्क, प्रशिक्षण की कमी तथा सीमित बाज़ार पहुँच है। इनमें से अधिकांश समितियाँ छोटी हैं, अपर्याप्त वित्त पोषण से जूझ रही हैं और स्थिरता, दृश्यता तथा बाज़ार-योग्य गुणवत्ता वाले उत्पादों के निर्माण में कठिनाइयों का सामना कर रही हैं।

- समय की कमी और अवैतनिक श्रम:

- समय उपयोग सर्वेक्षण (2024) के अनुसार, महिलाएँ अपने दिन का 16.4% अवैतनिक घरेलू कार्यों में व्यतीत करती हैं, जबकि पुरुष केवल 1.7% समय ही इस कार्य में लगाते हैं। यह असमान बोझ महिलाओं की भुगतान आधारित या सहकारी कार्यों में भागीदारी की क्षमता को सीमित करता है।

- कौशल की कमी और अपर्याप्त प्रतिनिधित्व:

- ग्रामीण सहकारी संस्थाओं में महिलाएँ निम्न साक्षरता, सीमित शिक्षा, और व्यापार, प्रौद्योगिकी, एवं विपणन में कौशल की कमी के कारण प्रमुख चुनौतियों का सामना करती हैं। इससे उनकी भागीदारी, नेतृत्व, और उत्पादकता पर प्रतिकूल प्रभाव पड़ता है।

- निम्न बाजार पहुँच और हाशिये पर स्थित क्षेत्रों में होने के कारण सहकारी संस्थाओं की स्थिरता और अधिक कमज़ोर हो जाती है।

- मिश्रित सहकारी समितियों में, महिलाओं के पास केवल 26% सदस्यता पद हैं तथा नेतृत्व की भूमिकाएँ तो और भी कम हैं, जिससे निर्णय लेने और रणनीतिक योजना बनाने में उनका प्रभाव सीमित हो जाता है।

- ग्रामीण सहकारी संस्थाओं में महिलाएँ निम्न साक्षरता, सीमित शिक्षा, और व्यापार, प्रौद्योगिकी, एवं विपणन में कौशल की कमी के कारण प्रमुख चुनौतियों का सामना करती हैं। इससे उनकी भागीदारी, नेतृत्व, और उत्पादकता पर प्रतिकूल प्रभाव पड़ता है।

- सांस्कृतिक एवं सामाजिक मानदंड:

- गहराई से जमी पितृसत्ता और लिंग आधारित अपेक्षाएँ प्रायः महिलाओं की स्वायत्तता को सीमित कर देती हैं, विशेषकर ग्रामीण क्षेत्रों में। सीमित गतिशीलता, सामाजिक निगरानी और आत्मविश्वास की कमी उनके निरंतर सहभागिता में बाधा उत्पन्न करती है।

भारत में महिला सहकारी समितियों को सशक्त बनाने के लिये क्या उपाय किये जा सकते हैं?

- संस्थागत और वित्तीय सहायता:

- पेशेवर मार्गदर्शन, कौशल निर्माण और बाज़ार संपर्क के माध्यम से निष्क्रिय सहकारी समितियों को पुनर्जीवित करना। समर्पित वित्तपोषण, कम ब्याज दर पर ऋण और उपकरणों तक पहुँच सुनिश्चित करना।

- बेहतर स्थायित्व और बाज़ार पहुँच के लिये मूल्य शृंखलाओं, ई-कॉमर्स और GeM जैसे प्लेटफार्मों से जुड़े क्लस्टर-आधारित मॉडल को बढ़ावा देना।

- क्षमता निर्माण और प्रशिक्षण:

- महिलाओं की भागीदारी को बढ़ावा देने के लिये नेतृत्व कोटा और मार्गदर्शन के साथ शासन, वित्त, डिजिटल साक्षरता और विपणन में नियमित प्रशिक्षण प्रदान करना।

- अवैतनिक कार्य को मान्यता देना और समय की कमी को दूर करना:

- महिलाओं के अवैतनिक कार्य को कम करने के लिये सामुदायिक बाल देखभाल, साझा घरेलू भूमिकाएँ और समय बचाने वाले बुनियादी अवसरंचना को बढ़ावा देना।

- देखभाल सेवाओं और बुनियादी अवसरंचना का समर्थन करने से महिलाओं को अवैतनिक घरेलू कार्यों में लगने वाले समय को कम करने में सहायता मिल सकती है, जिससे वे सहकारी समितियों जैसी आर्थिक गतिविधियों में अधिक संलग्न हो सकेंगी।

- नीति एकीकरण और तकनीकी नवाचार:

- महिला सहकारी समितियों हेतु समर्थन को सुचारू बनाने के लिये सहकारिता, महिला एवं बाल विकास, MSME और कृषि मंत्रालय के बीच नीतिगत अभिसरण महत्त्वपूर्ण है।

- पारदर्शिता और दक्षता बढ़ाने के लिये PACS और कृषि एवं ग्रामीण विकास बैंकों (ARDB) का कंप्यूटरीकरण करते हुए विपणन, प्रशिक्षण एवं वित्तीय समावेशन के लिये डिजिटल प्लेटफार्मों को बढ़ावा देना।

निष्कर्ष

सहकारिता भारत में महिलाओं के लिये सामाजिक-आर्थिक परिदृश्य को बदल सकती है। उचित संसाधनों, प्रशिक्षण और नेतृत्व के साथ सशक्त महिला-सहकारी समितियाँ आर्थिक एवं सामाजिक परिवर्तन ला सकती हैं। वर्ष 2025 में अंतर्राष्ट्रीय सहकारिता वर्ष नीतियों को नया रूप देने और इसमें सबसे आगे रहने वाली महिलाओं को सशक्त बनाने का एक उचित अवसर प्रदान करता है।

|

दृष्टि मेन्स प्रश्न प्रश्न: भारत में ग्रामीण महिलाओं को सशक्त बनाने में महिला सहकारी समितियों की भूमिका का परीक्षण कीजिये। उनके सामने आने वाली चुनौतियों पर चर्चा कीजिये और उनकी प्रभावशीलता में सुधार के उपाय सुझाएँ। |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)प्रिलिम्सप्रश्न: भारत में कृषि एवं संबद्ध गतिविधियों के लिये ऋण वितरण में निम्नलिखित में से किसकी हिस्सेदारी सबसे अधिक है? (2011) (a) वाणिज्यिक बैंक उत्तर: (a) मेन्स:प्रश्न: “भारतीय शासकीय तंत्र में गैर-राजकीय कर्त्ताओं की भूमिका सीमित ही रही है।” इस कथन का समालोचनात्मक परीक्षण कीजिये। (2016) प्रश्न: "गाँवों में सहकारी समिति को छोड़कर ऋण संगठन का कोई भी ढाँचा उपयुक्त नहीं होगा।" - अखिल भारतीय ग्रामीण ऋण सर्वेक्षण। भारत में कृषि वित्त की पृष्ठभूमि में इस कथन पर चर्चा कीजिये। कृषि वित्त प्रदान करने वाली वित्त संस्थाओं को किन बाधाओं और कसौटियों का सामना करना पड़ता है? ग्रामीण सेवार्थियों तक बेहतर पहुँच और सेवा के लिये प्रौद्योगिकी का किस प्रकार उपयोग किया जा सकता है?” (2014) |

विश्व आर्थिक परिदृश्य रिपोर्ट, 2025

प्रिलिम्स के लिये:अंतर्राष्ट्रीय मुद्रा कोष, विश्व आर्थिक परिदृश्य, मुद्रास्फीति, जनसांख्यिकीय लाभांश, मेक इन इंडिया मेन्स के लिये:भारत की मैक्रोइकोनॉमिक स्थिरता और राजकोषीय नीति, उभरते बाजारों में आर्थिक विकास के चालक |

स्रोत: डी.डी.

चर्चा में क्यों?

अंतर्राष्ट्रीय मुद्रा कोष (IMF) की अप्रैल 2025 की विश्व आर्थिक परिदृश्य (WEO) रिपोर्ट के अनुसार, भारत वर्ष 2025 तक जापान को पीछे छोड़कर चौथी सबसे बड़ी अर्थव्यवस्था बन जाएगा।

विश्व आर्थिक परिदृश्य रिपोर्ट 2025 के प्रमुख बिंदु क्या हैं?

वैश्विक:

- वैश्विक वृद्धि का पूर्वानुमान: अंतर्राष्ट्रीय मुद्रा कोष (IMF) ने वर्ष 2025 के लिये वैश्विक आर्थिक वृद्धि का अनुमान घटाकर 2.8% कर दिया है और वर्ष 2026 के लिये यह अनुमान 3.0% रखा गया है।

- विश्व की सबसे बड़ी अर्थव्यवस्था, संयुक्त राज्य अमेरिका (USA), के वर्ष 2025 में केवल 1.8% की वृद्धि दर्ज करने का अनुमान है, जो पिछले वर्ष की अपेक्षाओं की तुलना में काफी कम है। इसका मुख्य कारण नीति संबंधी अनिश्चितता और व्यापारिक तनाव है।

- उभरते बाज़ार: उभरते बाज़ारों और विकासशील अर्थव्यवस्थाओं में आर्थिक वृद्धि की गति धीमी पड़ने की संभावना है। वर्ष 2025 के लिये इन क्षेत्रों में 3.7% की विकास दर का अनुमान लगाया गया है, जो वैश्विक औसत (2.8%) से अधिक है।

- वैश्विक मुद्रास्फीति: मुद्रास्फीति दरों में गिरावट की अपेक्षा की गई है, लेकिन यह अपेक्षित गति से धीमी रहेगी। व्यापारिक तनावों और अस्थिर वित्तीय बाज़ारों के कारण नकारात्मक जोखिम बने हुए हैं, जो वैश्विक आर्थिक स्थिरता को प्रभावित कर सकते हैं।

- एजिंग इकोनॉमी: वैश्विक अर्थव्यवस्थाएँ तीव्र गति से वृद्ध हो रही हैं, जिसका प्रमुख कारण घटती प्रजनन दर और बढ़ती जीवन प्रत्याशा है।

- जनसांख्यिकीय लाभांश से जनसांख्यिकीय बोझ की ओर यह बदलाव आर्थिक वृद्धि के लिये चुनौतियाँ उत्पन्न करता है। अनुमान है कि वर्ष 2020 से लेकर सदी के अंत तक विश्व की जनसंख्या की औसत आयु में 11 वर्षों की वृद्धि होगी।

- हालाँकि, स्वास्थ्य सेवाओं में सुधार और दीर्घायु ने वृद्धावस्था में जीवन की गुणवत्ता को उल्लेखनीय रूप से बेहतर बनाया है।

- वर्ष 2022 में 70 वर्ष की आयु वाला व्यक्ति वर्ष 2000 में 53 वर्ष की आयु वाले व्यक्ति के समान संज्ञानात्मक क्षमताएँ रखता था। स्वस्थ आयु बढ़ने का अनुमान है कि वर्ष 2025 से 2050 तक यह वैश्विक GDP वृद्धि में 0.4% का योगदान करेगा।

भारत

- वृद्धि का पूर्वानुमान: जबकि भारत की वृद्धि का पूर्वानुमान वर्ष 2025 के लिये 6.5% से घटाकर 6.2% कर दिया गया है, फिर भी यह वैश्विक समकक्षों के बीच सबसे तेज़ी से बढ़ती प्रमुख अर्थव्यवस्था बनी हुई है।

- IMF का अनुमान है कि भारत का नाममात्र सकल घरेलू उत्पाद (GDP) वर्ष 2025 में 4.187 ट्रिलियन अमेरिकी डॉलर तक पहुँच जाएगा, जो जापान के अनुमानित 4.186 ट्रिलियन अमेरिकी डॉलर को पार कर जाएगा।

- प्रतिस्पर्धियों से तुलना: इस मामूली गिरावट के बावजूद, भारत अधिकांश वैश्विक और क्षेत्रीय प्रतिस्पर्धियों से बेहतर प्रदर्शन कर रहा है, जिसमें चीन भी शामिल है, जिसके धीमी दर से विकास करने का अनुमान है।

- चीन के वर्ष 2025 के सकल घरेलू उत्पाद (GDP) की वृद्धि दर का अनुमान 4.6% से घटाकर 4.0% कर दिया गया है, जिससे भारत की विकास दर में उल्लेखनीय वृद्धि हुई है।

- निजी उपभोग: भारत की वृद्धि का एक प्रमुख चालक निजी उपभोग है, विशेष रूप से ग्रामीण क्षेत्रों में, जिसके वैश्विक आर्थिक अनिश्चितता के बावजूद भी मज़बूत बने रहने की उम्मीद है।

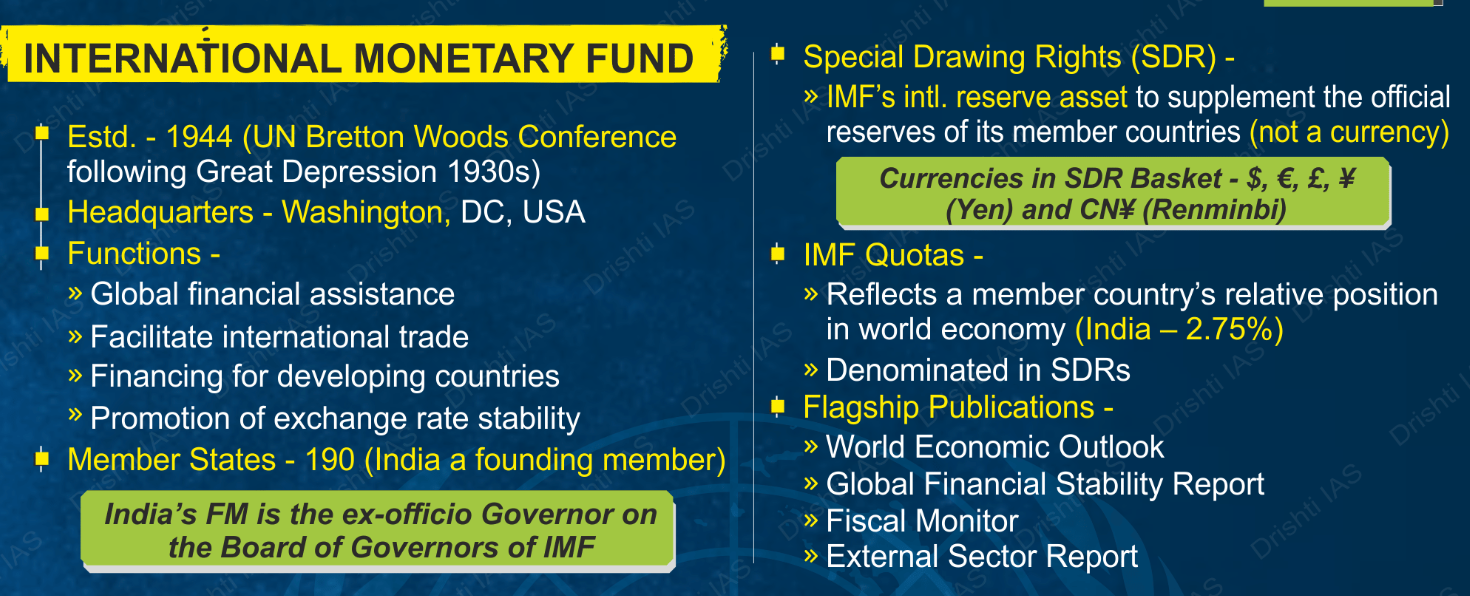

IMF का वर्ल्ड इकोनॉमिक आउटलुक

- अप्रैल और अक्तूबर में अर्धवार्षिक रूप से प्रकाशित WEO वैश्विक अर्थव्यवस्था और अलग-अलग देशों के लिये विश्लेषण तथा अनुमान प्रदान करता है।

- इसका उद्देश्य आर्थिक विकास का आकलन करना, प्रवृत्तियों की पहचान करना और नीतिगत सिफारिशें प्रस्तुत करना है।

- WEO के प्रमुख घटकों में वैश्विक और क्षेत्रीय आर्थिक प्रदर्शन के पूर्वानुमान, मुद्रास्फीति के रुझानों की जानकारी और वित्तीय स्थिरता जोखिमों का मूल्यांकन शामिल हैं।

- WEO नीति निर्माताओं, शोधकर्त्ताओं और निवेशकों के लिये आर्थिक परिदृश्य को समझने तथा उसमें मार्गदर्शन करने हेतु एक आवश्यक उपकरण के रूप में कार्य करता है।

भारत के आर्थिक अनुकूलन के प्रमुख चालक क्या हैं?

- निजी उपभोग: निजी उपभोग विशेष रूप से ग्रामीण क्षेत्रों में एक महत्त्वपूर्ण चालक है जो वैश्विक आर्थिक चुनौतियों के बावजूद स्थिर घरेलू मांग सुनिश्चित करता है।

- भारत की निजी खपत वर्ष 2024 में लगभग दोगुनी होकर 1.83 लाख करोड़ रुपए हो गई थी, जो 7.2% चक्रवृद्धि वार्षिक वृद्धि दर (CAGR) से बढ़ रही है तथा अमेरिका, चीन और जर्मनी से आगे निकल गई है।

- देश वर्ष 2026 तक विश्व का तीसरा सबसे बड़ा उपभोक्ता बाज़ार बनने की राह पर है, जहाँ मध्यम वर्ग का तेज़ी से विस्तार हो रहा है।

- वर्ष 2030 तक 8.73 लाख रुपए से अधिक वार्षिक आय वाले व्यक्तियों की संख्या लगभग तीन गुना हो जाने की उम्मीद है।

- अनुमान है कि वर्ष 2030 तक भारत की प्रति व्यक्ति आय 3.49 लाख रुपए से अधिक हो जाएगी, जिससे उपभोग में वृद्धि होगी।

- मैक्रोइकॉनोमिक फंडामेंटल्स: भारत का मज़बूत राजकोषीय प्रबंधन, जिसमें वित्त वर्ष 2024-25 में 56.8% का कम ऋण-से-जीडीपी अनुपात है, जबकि इसके प्रतिस्पर्धियों जैसे अमेरिका का ऋण-से-जीडीपी अनुपात 124.0% है, साथ ही संरचनात्मक सुधार, स्थिरता बनाए रखने में सहायता करते हैं।

- बुनियादी अवसरंचना का विकास: बुनियादी अवसरंचना तथा डिजिटलीकरण में निवेश से उत्पादकता और रोज़गार सृजन को बढ़ावा मिलता है, जिससे दीर्घकालिक विकास की संभावनाएँ बढ़ती हैं।

- भारत की डिजिटल अर्थव्यवस्था वर्ष 2022-23 में सकल घरेलू उत्पाद का 11.74% हिस्सा लेकर इसकी आर्थिक वृद्धि में महत्त्वपूर्ण योगदानकर्त्ता बन गई है।

- सरकारी सुधार: वित्तीय समावेशन के लिये प्रधानमंत्री जन धन योजना और विनिर्माण को बढ़ावा देने के लिये उत्पादन आधारित प्रोत्साहन योजनाओं के साथ-साथ मेक इन इंडिया जैसी पहलों ने भारत की आर्थिक गतिशीलता को मज़बूत किया है।

- इसके अतिरिक्त, सड़क अवसंरचना के लिये भारतमाला परियोजना, बंदरगाह विकास के लिये सागरमाला परियोजना और स्मार्ट सिटी मिशन जैसी योजनाओं ने दीर्घकालिक विकास को समर्थन देते हुए भौतिक अवसंरचना में उल्लेखनीय सुधार किया है।

- जनसांख्यिकी और श्रम बल: भारत को युवा, बढ़ते कार्यबल से लाभ मिलता है, जिसकी नीतियों का लक्ष्य महिला श्रम भागीदारी को बढ़ाना (वर्ष 2017-18 में 23.3% से वर्ष 2023-24 में 41.7%) और वैश्विक वृद्ध कार्यबल चुनौतियों का समाधान करना है।

- सर्विसनाउ की एक रिपोर्ट में अनुमान लगाया गया है कि भारत का कार्यबल वर्ष 2023 में 423.73 मिलियन से बढ़कर वर्ष 2028 तक 457.62 मिलियन हो जाएगा, जिससे विशेष रूप से खुदरा, तकनीक, विनिर्माण, शिक्षा और स्वास्थ्य सेवा जैसे क्षेत्रों में 33.89 मिलियन तक का रोज़गार उत्पन्न होगा।

- तकनीकी नवाचार : कृत्रिम बुद्धिमत्ता और नवीकरणीय ऊर्जा समाधान सहित डिजिटल प्रौद्योगिकियों को अपनाने की बढ़ती प्रवृत्ति आर्थिक गतिविधियों में उच्च उत्पादकता एवं लचीलेपन को बढ़ावा देती है।

- भारतीय स्टार्टअप्स द्वारा वर्ष 2029-30 (वित्त वर्ष 30) तक 50 मिलियन नए रोज़गार सृजित होने तथा अर्थव्यवस्था में 1 ट्रिलियन अमेरिकी डॉलर जुड़ने की संभावना है।

- भारत का प्रौद्योगिकी क्षेत्र तेज़ी से विकास कर रहा है और अगले पाँच वर्षों में इसके 300-350 बिलियन अमेरिकी डॉलर तक पहुँचने का अनुमान है ।

- बाह्य मांग और व्यापार विविधीकरण : वैश्विक मूल्य शृंखलाओं और व्यापार समझौतों में भारत का बढ़ता एकीकरण विकास के अवसर प्रदान करता है और वैश्विक अस्थिरता के विरुद्ध सुरक्षा प्रदान करता है। वैश्विक सेवा निर्यात में भारत की हिस्सेदारी वर्ष 2005 में 1.9% से बढ़कर वर्ष 2023 में 4.3% हो गई है।

निष्कर्ष

भारत की सुदृढ़ आर्थिक वृद्धि, जो मज़बूत निजी खपत, संरचनात्मक सुधारों और रणनीतिक निवेशों से प्रेरित है, उसे आर्थिक अनिश्चितताओं के बीच वैश्विक अभिकर्ता के रूप में स्थापित करती है। जनसांख्यिकी के साथ इसके प्रक्षेपवक्र का समर्थन करते हुए, भारत का दृष्टिकोण सकारात्मक बना हुआ है। इन कारकों का लाभ उठाने की देश की क्षमता यह सुनिश्चित करती है कि यह वैश्विक आर्थिक परिदृश्य को आकार देने में महत्त्वपूर्ण भूमिका निभाता रहेगा।

|

दृष्टि मुख्य परीक्षा प्रश्न: प्रश्न: वैश्विक अनिश्चितताओं के बावजूद भारत के सबसे तेज़ी से बढ़ने वाली प्रमुख अर्थव्यवस्था बने रहने का अनुमान है। इस लचीलेपन में योगदान देने वाले प्रमुख कारकों पर चर्चा कीजिये। |

UPSC सिविल सेवा परीक्षा विगत वर्ष के प्रश्नप्रश्न: ‘‘त्वरित वित्तीयन प्रपत्र” (Rapid Financing Instrument) और ‘‘त्वरित ऋण सुविधा” (Rapid Credit Facility), निम्नलिखित में किस एक के द्वारा उधार दिये जाने के उपबंधों से संबंधित हैं? (a) एशियाई विकास बैंक उत्तर: (b) प्रश्न: 'वैश्विक वित्तीय स्थिरता रिपोर्ट' (2016) किसके द्वारा तैयार की जाती है? (a) यूरोपीय केंद्रीय बैंक उत्तर: (b) मेन्सप्रश्न: विश्व बैंक और IMF, जिन्हें सामूहिक रूप से ब्रेटन वुड्स को जुडवाँ संस्था के रूप में जाना जाता है, विश्व की आर्थिक एवं वित्तीय व्यवस्था की संरचना का समर्थन करने वाले दो अंतर-सरकारी स्तंभ हैं। विश्व बैंक और IMF कई सामान्य विशेषताओं को प्रदर्शित करते हैं, फिर भी उनकी भूमिका, कार्य एवं अधिदेश स्पष्ट रूप से भिन्न हैं। व्याख्या कीजिये। (2013) |