ग्रामीण ऋण के लिये ग्रामीण क्रेडिट स्कोर | 28 Mar 2026

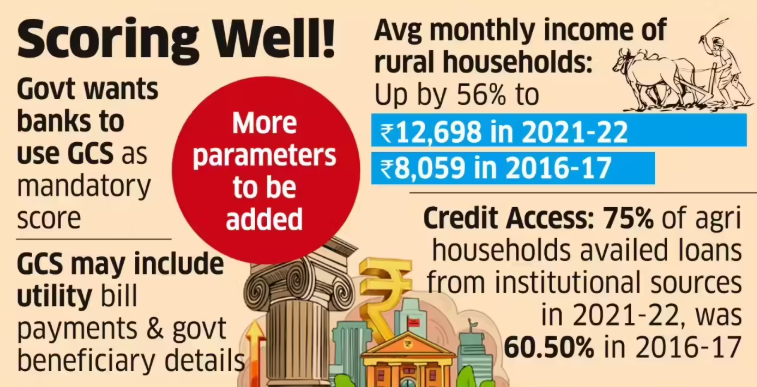

सरकार ने बैंकों के लिये यह अनिवार्य किया है कि वे ग्रामीण उधारकर्त्ताओं के आकलन हेतु ग्रामीण क्रेडिट स्कोर (GCS) को डिफाॅल्ट साधन के रूप में अपनाएँ। इसका उद्देश्य वित्तीय समावेशन को बढ़ावा देना है, विशेष रूप से उन प्रथम बार ऋण लेने वालों पर ध्यान केंद्रित करते हुए जिनके पास पारंपरिक क्रेडिट इतिहास नहीं है।

ग्रामीण क्रेडिट स्कोर

- परिचय: केंद्रीय बजट 2025-26 में घोषित ग्रामीण क्रेडिट स्कोर एक वैकल्पिक क्रेडिट मूल्यांकन मॉडल है, जिसे उन व्यक्तियों की ऋण-योग्यता का आकलन करने के लिये बनाया गया है, जिनके पास पारंपरिक औपचारिक क्रेडिट इतिहास नहीं होता, इन्हें प्रायः ‘अनबैंक्ड’ या ‘अंडरबैंक्ड’ जनसंख्या कहा जाता है।

- पारंपरिक क्रेडिट स्कोर (जैसे– CIBIL) के विपरीत, जो मुख्यतः बैंक ऋण और क्रेडिट कार्ड पुनर्भुगतान इतिहास पर निर्भर होते हैं, यह मॉडल समुदाय या माइक्रोफाइनेंस ढाँचे के भीतर सामाजिक और व्यावहारिक आँकड़ों (जैसे– विश्वास और समूह दबाव जैसे सामाजिक संपार्श्विक) को देखता है।

- उद्देश्य: GCS का उद्देश्य स्वयं सहायता समूहों (SHG), छोटे किसानों, वंचित समुदायों तथा ग्रामीण सूक्ष्म उद्यमों के लिये औपचारिक ऋण तक पहुँच का विस्तार करना है।

- इसका प्रमुख उद्देश्य वित्तीय समावेशन को बढ़ावा देना है, जिसके तहत अधिक सटीक और अनुकूलित क्रेडिट आकलन संभव हो सके, विशेषकर वहाँ जहाँ पारंपरिक स्कोरिंग मॉडल अनियमित आय पैटर्न या समूह-आधारित ऋण (जैसे– SHG) पर निर्भरता के कारण प्रभावी नहीं होते।

- मुख्य विशेषताएँ:

- अनुकूलित क्रेडिट कार्ड: इस पहल के तहत सरकार सूक्ष्म उद्यमों के लिये ₹5 लाख तक की सीमा वाले क्रेडिट कार्ड शुरू कर रही है।

- स्कोर सीमा: यह स्कोर पारंपरिक 300-900 की सीमा का पालन करता है, जिससे औपचारिक ऋणदाताओं के लिये इसे समझना सरल होता है।

- डेटा एकीकरण: इसे TransUnion CIBIL, Experian एवं Equifax जैसी क्रेडिट सूचना कंपनियों (CIC) द्वारा विकसित किया गया है। इसके प्रथम चरण में किसान क्रेडिट कार्ड (KCC), SVAMITVA योजना, प्राथमिकता क्षेत्र ऋण और ट्रैक्टर ऋण से संबंधित मौजूदा डेटा का उपयोग किया जाता है।

- महत्त्व: यह पहल लगभग 10 करोड़ SHG सदस्यों के लिये महत्त्वपूर्ण है क्योंकि यह ऋण प्रणाली में एक बदलाव लाती है। यह पुराने 'समूह-आधारित' ऋण मॉडल (जहाँ केवल SHG का रिकॉर्ड मायने रखता था) से हटकर 'इंडिविजुअल क्रेडिट आइडेंटिटी' पर ज़ोर देती है। उदाहरण के लिये, अब एक ग्रामीण महिला अपने SHG के पुनर्भुगतान रिकॉर्ड का उपयोग करके, समूह से स्वतंत्र रूप से, व्यक्तिगत बैंक ऋण के लिये आवेदन कर सकती है।

|

और पढ़ें: ग्रामीण क्रेडिट स्कोर |