समावेशी विकास के लिये डिजिटल अंतराल का न्यूनीकरण | 30 Jul 2025

यह एडिटोरियल 27/07/2025 को फाइनेंशियल एक्सप्रेस में प्रकाशित "Bridging the Digital Chasm," पर आधारित है। यह लेख भारत की डिजिटल अर्थव्यवस्था में डिजिटल साक्षरता की कमी को दूर करने की आवश्यकता पर प्रकाश डालता है तथा समावेशी विकास सुनिश्चित करने के लिये बेहतर वित्तीय साक्षरता, बेहतर डिजिटल बुनियादी अवसंरचना और सख्त विनियमन की आवश्यकता पर बल देता है।

प्रिलिम्स के लिये:डिजिटल इंडिया, BharatNet, 5G रोलआउट, स्किल इंडिया डिजिटल हब, स्टार्ट-अप इंडिया, जन धन खाते, PMGDISHA, GI क्लाउड (MeghRaj), ई-श्रम, PM-SVANidhi, अटल इनोवेशन मिशन (AIM) मेन्स के लिये:भारत की डिजिटल अर्थव्यवस्था को आगे बढ़ाने वाले प्रमुख कारक, भारत के समावेशी डिजिटल परिवर्तन में बाधाएँ और संबंधित उपाय। |

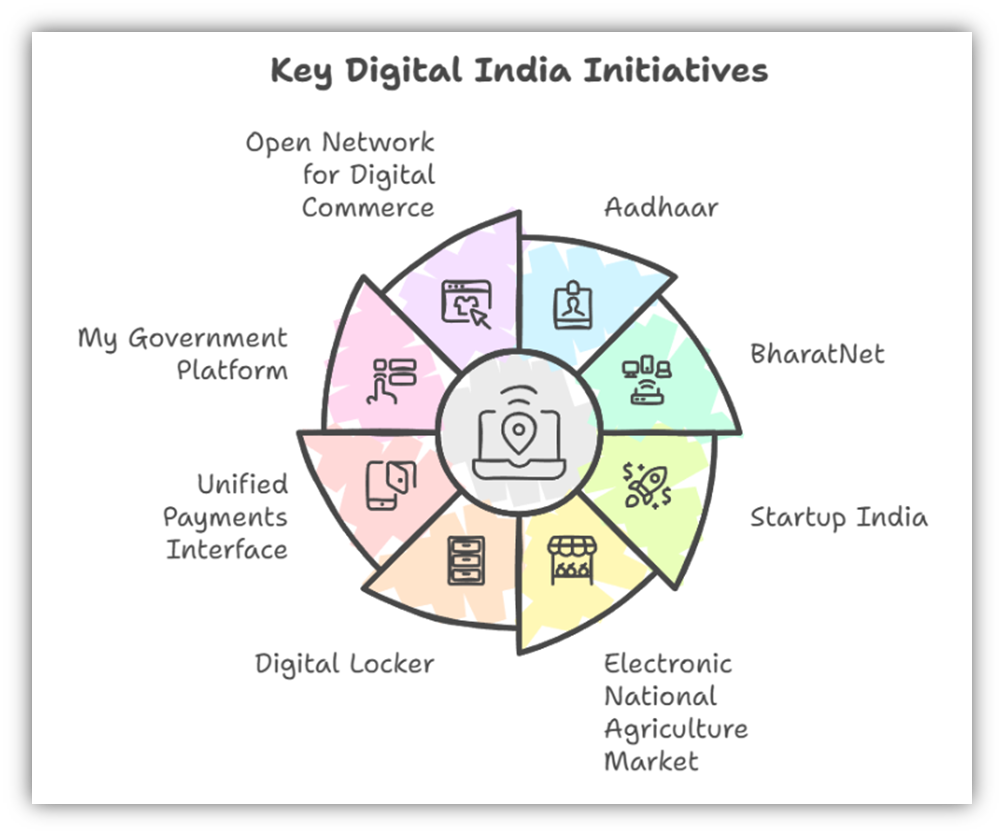

जैसे-जैसे भारत वर्ष 2047 तक एक विकसित राष्ट्र बनने के लक्ष्य की ओर अग्रसर हो रहा है, उसकी डिजिटल अर्थव्यवस्था की तीव्र वृद्धि इस परिवर्तन की एक आधारशिला के रूप में उभरी है। फिनटेक नवाचारों से लेकर डिजिटल गवर्नेंस तक, इस परिवर्तन को प्रौद्योगिकी द्वारा संचालित किया जा रहा है। डिजिटल इंडिया, जन-धन-आधार-मोबाइल (JAM) ट्रिनिटी तथा UPI जैसी प्रमुख पहलों ने डिजिटल एक्सेस को अभूतपूर्व स्तर तक विस्तारित किया है। हालाँकि इस डिजिटल क्रांति ने महत्त्वपूर्ण प्रगति का मार्ग प्रशस्त किया है, यह एक गंभीर चुनौती भी प्रस्तुत करती है कि कौन पीछे छूट रहा है?

भारत की डिजिटल अर्थव्यवस्था को गति देने वाले प्रमुख कारक क्या हैं?

- डिजिटल भुगतान वृद्धि और वित्तीय समावेशन: भारत में डिजिटल भुगतान का तेज़ी से बढ़ना न केवल एक तकनीकी बदलाव है, बल्कि वित्तीय समावेशन का एक शक्तिशाली चालक भी है, विशेषकर वंचित क्षेत्रों में।

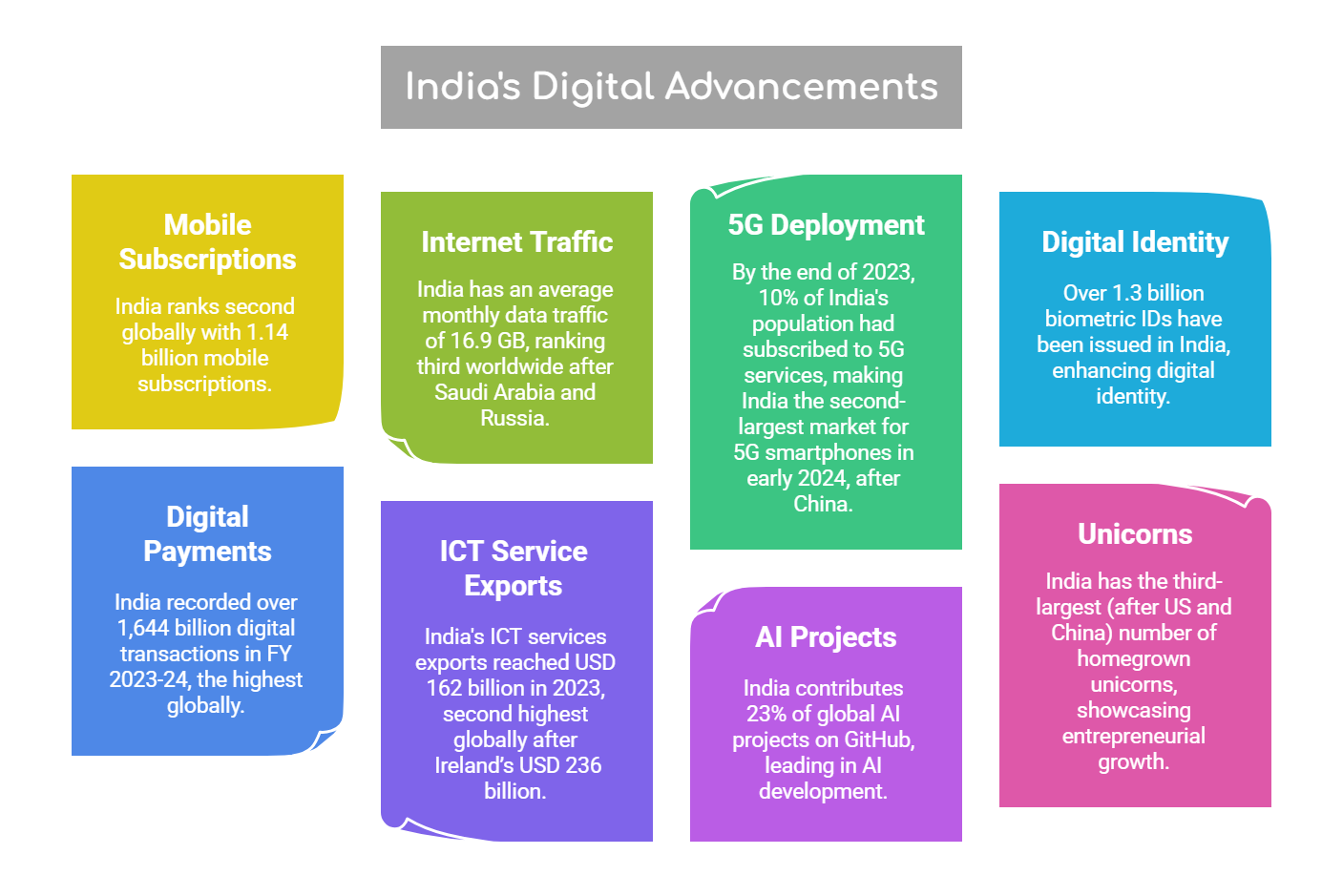

- अकेले वर्ष 2024 में, UPI ने लगभग 172 बिलियन लेन-देन संसाधित किये जो वर्ष 2023 के 117.64 बिलियन (भारतीय राष्ट्रीय भुगतान निगम) से 46% अधिक है।

- यह बुनियादी अवसंरचना के विस्तार और व्यवहार में बदलाव, दोनों का प्रमाण है, क्योंकि अधिकांश लोग रोज़मर्रा के लेन-देन के लिये डिजिटल प्लेटफॉर्म की ओर रुख कर रहे हैं।

- RBI की रिपोर्ट में कहा गया है कि लगभग एक तिहाई डिजिटल भुगतान उपयोगकर्त्ता अब ग्रामीण भारत से आते हैं और छोटे शहरों एवं गाँवों में व्यापारियों द्वारा डिजिटल भुगतान अपनाने की प्रवृत्ति बढ़ रही है।

- जनवरी 2025 तक, कुल 54.58 करोड़ जन धन खाते खोले जा चुके हैं, जिनमें से 30.37 करोड़ खाते (55.7%) महिलाओं के पास हैं।

- स्मार्टफोन और इंटरनेट का प्रसार: किफायती स्मार्टफोन और सस्ते डेटा ने भारत को मोबाइल-प्रधान अर्थव्यवस्था बना दिया है, जिससे ऑनलाइन शिक्षा, डिजिटल भुगतान एवं मनोरंजन तक पहुँच बढ़ी है।

- "भारत की डिजिटल अर्थव्यवस्था की स्थिति रिपोर्ट- 2024" के अनुसार, अर्थव्यवस्था-व्यापी डिजिटलीकरण के मामले में भारत विश्व भर में तीसरा सबसे बड़ा डिजिटल देश है।

- देश में 90 करोड़ से अधिक इंटरनेट उपयोगकर्त्ताओं का विशाल आधार है और वैश्विक नवाचार सूचकांक 2024 में यह 39वें स्थान पर है।

- इंटरनेट इन इंडिया रिपोर्ट 2024 से पता चलता है कि वर्ष 2024 में सक्रिय इंटरनेट उपयोगकर्त्ताओं की संख्या 88.6 करोड़ तक पहुँच गई, जो साल-दर-साल 8% की वृद्धि को दर्शाता है।

- "भारत की डिजिटल अर्थव्यवस्था की स्थिति रिपोर्ट- 2024" के अनुसार, अर्थव्यवस्था-व्यापी डिजिटलीकरण के मामले में भारत विश्व भर में तीसरा सबसे बड़ा डिजिटल देश है।

- AI और क्लाउड तकनीक का अंगीकरण: कंपनियाँ उत्पादकता बढ़ाने, ग्राहक अनुभव को बेहतर बनाने और नई सेवाएँ विकसित करने के लिये AI और क्लाउड तकनीक को तेज़ी से एकीकृत कर रही हैं। यह डिजिटल परिवर्तन क्लाउड बाज़ार और समग्र डिजिटल अर्थव्यवस्था, दोनों में वृद्धि को गति दे रहा है।

- भारत AI 2023 विशेषज्ञ समूह की रिपोर्ट के अनुसार, वर्ष 2035 तक भारत के सकल घरेलू उत्पाद में AI का योगदान 967 बिलियन अमेरिकी डॉलर होने की उम्मीद है। वैश्विक AI प्रतिभाओं में से 16% भारत में हैं, जो अमेरिका के बाद दूसरे स्थान पर है तथा देश नवाचार और डिजिटल विकास के लिये AI का लाभ उठाने की अच्छी स्थिति में है।

- सत्र 2020-23 में, भारत के क्लाउड मार्केट का वैश्विक बाज़ार में 1.1-1.2% हिस्सा था। अनुमान है कि वर्ष 2024 से 2027 तक यह बाज़ार 24% चक्रवृद्धि वार्षिक वृद्धि दर (CAGR) से बढ़कर वर्ष 2027 तक 20.3 बिलियन अमेरिकी डॉलर तक पहुँच जाएगा।

- क्लाउड बाज़ार भारत की डिजिटल अर्थव्यवस्था के सबसे तेज़ी से बढ़ते क्षेत्रों में से एक है, जिसके वर्ष 2030 तक राष्ट्रीय सकल घरेलू उत्पाद (MeitY) का पाँचवाँ हिस्सा बनने की उम्मीद है।

- वैश्विक क्षमता केंद्र (GCC) और स्टार्टअप विस्तार: भारत GCC में एक वैश्विक अभिकर्त्ता के रूप में उभरा है, वर्ष 2022 तक देश में विश्व के 55% GCC स्थित होंगे।

- GCC बहुराष्ट्रीय निगमों को अनुसंधान एवं विकास, IT सहायता और व्यावसायिक प्रक्रिया प्रबंधन जैसी सेवाएँ प्रदान करते हैं, जो भारत की डिजिटल अर्थव्यवस्था में महत्त्वपूर्ण योगदान देते हैं।

- ये केंद्र उत्तरी अमेरिका, यूरोप और एशिया में चौबीसों घंटे परिचालन प्रदान करते हैं।

- UPI और इंडिया स्टैक जैसे स्केलेबल डिजिटल बुनियादी अवसंरचना पर भारत के फोकस ने स्टार्टअप्स एवं SME को परिचालन को सुव्यवस्थित करने तथा निवेशकों को आकर्षित करने में सहायता की है।

- डिजिटल प्लेटफॉर्म, विशेष रूप से ई-कॉमर्स और डिजिटल मार्केटिंग, अब व्यावसायिक सफलता के लिये आवश्यक हैं।

- भारत का ICT सेवाओं का निर्यात वर्ष 2023 में 162 बिलियन अमेरिकी डॉलर तक पहुँच गया, जिससे यह आयरलैंड के बाद वैश्विक स्तर पर दूसरा सबसे बड़ा निर्यातक बन गया। यह मज़बूत निर्यात प्रदर्शन वैश्विक मंच पर भारत की डिजिटल सेवाओं के बढ़ते महत्त्व को दर्शाता है।

- GI क्लाउड (MeghRaj)पहल का उद्देश्य केंद्र और राज्यों/केंद्र शासित प्रदेशों के सभी सरकारी विभागों को क्लाउड के माध्यम से ICT सेवाएँ प्रदान करना है, जिससे देश भर में क्लाउड पारिस्थितिकी तंत्र को बढ़ावा मिले।

- GCC बहुराष्ट्रीय निगमों को अनुसंधान एवं विकास, IT सहायता और व्यावसायिक प्रक्रिया प्रबंधन जैसी सेवाएँ प्रदान करते हैं, जो भारत की डिजिटल अर्थव्यवस्था में महत्त्वपूर्ण योगदान देते हैं।

- पारंपरिक क्षेत्रों का डिजिटलीकरण: भारत की डिजिटल अर्थव्यवस्था के समग्र अर्थव्यवस्था की तुलना में दोगुनी तेज़ी से बढ़ने का अनुमान है, जो सत्र 2029-30 तक राष्ट्रीय आय में पाँचवें हिस्से का योगदान देगी।

- बैंकिंग, वित्तीय सेवाएँ और बीमा (BFSI) क्षेत्र में, 95% से अधिक बैंकिंग भुगतान लेन-देन डिजिटल हैं।

- खुदरा क्षेत्र में, जहाँ अधिकांश कंपनियाँ ओमनीचैनल मोड को अपना रही हैं, वहीं एक दिलचस्प विपरीत प्रवृत्ति देखी जा रही है। नायका, अर्बन लैडर और फर्स्टक्राई जैसे ई-रिटेलर एवं ई-विक्रेता, जिन्होंने पूरी तरह से ऑनलाइन मॉडल के रूप में शुरुआत की थी, ने समय के साथ भौतिक स्टोरों में निवेश किया है।

- खुदरा विक्रेता खरीदारी के अनुभव को बेहतर बनाने के लिये संवर्द्धित वास्तविकता (AR), आभासी वास्तविकता (VR) और AI जैसी तकनीकों को शामिल कर रहे हैं।

- उदाहरण के लिये, सेवाओं को वैयक्तिकृत करने और इन्वेंट्री प्रबंधन को अनुकूलित करने के लिये सहायक उपकरणों, स्किन एनालाइज़र एवं पूर्वानुमानित माँग नियोजन के आभासी परीक्षणों का उपयोग किया जा रहा है।

- अन्य पारंपरिक क्षेत्र जो अब तेज़ी से डिजिटल की ओर बढ़ रहे हैं, उनमें शिक्षा, आतिथ्य और रसद शामिल हैं।

- ई-गवर्नेंस पहल सेवाओं का द्रुत वितरण: भारत सरकार कुशल सेवा वितरण के लिये डिजिटल तकनीकों को एकीकृत करने में सबसे आगे रही है।

भारत के समावेशी डिजिटल परिवर्तन में क्या बाधाएँ हैं?

- डिजिटल साक्षरता अंतराल और अपवर्जन: तेज़ी से बढ़ते डिजिटल अंगीकरण ने, विशेषकर महिलाओं और ग्रामीण आबादी के लिये, डिजिटल साक्षरता को पीछे छोड़ दिया है। केवल 24% आबादी ही वित्तीय रूप से साक्षर है, महिलाओं और अनौपचारिक श्रमिकों में यह दर और भी कम है (राष्ट्रीय वित्तीय शिक्षा केंद्र - NCFE)।

- भारत के सकल घरेलू उत्पाद में 45% का योगदान देने वाला अनौपचारिक क्षेत्र, ई-श्रम और PM-SVANidhi जैसी पहलों के बावजूद डिजिटल एक्सक्लूशन का सामना कर रहा है।

- यह असमानता धन के अंतर को और बढ़ाती है, जिससे बहुस्तरीय डिजिटल असमानता उत्पन्न होती है जो सामाजिक-आर्थिक विभाजन को और गहन करती है।

- भारत के सकल घरेलू उत्पाद में 45% का योगदान देने वाला अनौपचारिक क्षेत्र, ई-श्रम और PM-SVANidhi जैसी पहलों के बावजूद डिजिटल एक्सक्लूशन का सामना कर रहा है।

- सूक्ष्म और लघु उद्यमों में डिजिटल अंगीकरण में बाधाएँ: बड़ी संख्या में सूक्ष्म और लघु उद्यमों को अभी भी डिजिटल उपकरणों को पूरी तरह से अपनाने में बाधाओं का सामना करना पड़ रहा है।

- जबकि 69% डिजिटल वॉलेट का उपयोग करते हैं, आधे से भी कम के पास डिजिटल क्रेडिट या ई-कॉमर्स प्लेटफॉर्म तक पहुँच है।

- सेंटर फॉर इफेक्टिव एक्शन के एक अध्ययन में पाया गया कि कम बाधाओं के बावजूद 58% व्यापारियों ने डिजिटल भुगतान को नहीं अपनाया है।

- आर्थिक सीमाएँ, तकनीक में विश्वास की कमी और धोखाधड़ी का डर जैसी बाधाएँ व्यापक रूप से अंगीकरण में बाधा डालती हैं।

- यह एक मनोवैज्ञानिक और संस्थागत अंतर को दर्शाता है, जो इन उद्यमों को डिजिटल अर्थव्यवस्था में अपनी पूरी क्षमता तक पहुँचने एवं विस्तार करने से रोकता है।

- साइबर धोखाधड़ी के प्रति सुभेद्यता: ऑनलाइन सुरक्षा और उपभोक्ता अधिकारों की समझ की कमी कम आय वाले एवं अनौपचारिक श्रमिकों को साइबर धोखाधड़ी के प्रति सुभेद्य बनाती है।

- केंद्रीय भुगतान धोखाधड़ी सूचना रजिस्ट्री के अनुसार, वित्त वर्ष 2024 में, ₹1,087 करोड़ मूल्य के 13.42 लाख UPI धोखाधड़ी के मामले दर्ज किये गए, जो पिछले वर्ष की तुलना में भारी वृद्धि है।

- राष्ट्रीय साइबर अपराध रिपोर्टिंग पोर्टल (NCRP) के अनुसार, वर्ष 2022 एवं 2024 के दौरान भारत में डिजिटल अरेस्ट घोटाले और साइबर अपराध लगभग तीन गुना बढ़ गए हैं।

- यह बढ़ती सुभेद्यता मज़बूत साइबर सुरक्षा जागरूकता और उपभोक्ता संरक्षण की आवश्यकता को रेखांकित करती है ताकि यह सुनिश्चित किया जा सके कि डिजिटल उपकरण उन लोगों के लिये शोषण का साधन न बनें जो स्वयं को बचाने के लिये कम से कम तैयार हैं।

- केंद्रीय भुगतान धोखाधड़ी सूचना रजिस्ट्री के अनुसार, वित्त वर्ष 2024 में, ₹1,087 करोड़ मूल्य के 13.42 लाख UPI धोखाधड़ी के मामले दर्ज किये गए, जो पिछले वर्ष की तुलना में भारी वृद्धि है।

- अनियमित डिजिटल ऋण प्लेटफॉर्म: अनियमित डिजिटल ऋण प्लेटफॉर्म का उदय एक और महत्त्वपूर्ण चुनौती है। ये प्लेटफॉर्म न्यूनतम वित्तीय जोखिम वाले उपयोगकर्त्ताओं को लक्षित करते हैं तथा अत्यधिक ब्याज दरों पर ऋण प्रदान करते हैं।

- भारतीय रिज़र्व बैंक (डिजिटल ऋण) दिशानिर्देश, 2025 के बावजूद, अनियमित डिजिटल ऋण प्लेटफॉर्म नियामकों के दायरे से बाहर काम करना जारी रखते हैं, जिससे कमज़ोर आबादी कर्ज के जाल में फँसती है और वित्तीय अस्थिरता को बढ़ाती है।

- MeitY की एक रिपोर्ट में बताया गया है कि देश में 1,000 से भी अधिक अनियमित ऋण ऐप संचालित हैं, जो औपचारिक ऋण तक सीमित अभिगम वाले निम्न-आय वर्ग को लक्षित करते हैं।

- डिजिटल परिवर्तन में बुनियादी अवसंरचना की चुनौतियाँ: भारत के डिजिटल बुनियादी अवसंरचना को धीमी ब्रॉडबैंड गति, असमान 5G रोलआउट और अपर्याप्त फाइबर-ऑप्टिक नेटवर्क सहित महत्त्वपूर्ण चुनौतियों का सामना करना पड़ रहा है।

- हालाँकि भारतीय इंटरनेट की गति में वृद्धि हुई है, फिर भी वे अभी भी कई उच्च-आय वाले देशों से अंतर को न्यूनतम करने में सक्षम नहीं हैं, यहाँ तक कि बुनियादी अवसंरचना से संबंधित चुनौतियों के साथ-साथ भारत के समग्र डिजिटल विभाजन के मामले में भी।

- स्पीडटेस्ट ग्लोबल इंडेक्स के अनुसार, नवंबर 2024 तक मोबाइल इंटरनेट स्पीड के मामले में भारत विश्व भर में 25वें स्थान पर है।

- इसके अलावा, भारत की फाइबराइज़ेशन दर 44% है, जो 70% के लक्ष्य से काफी पीछे है।

- हालाँकि भारतीय इंटरनेट की गति में वृद्धि हुई है, फिर भी वे अभी भी कई उच्च-आय वाले देशों से अंतर को न्यूनतम करने में सक्षम नहीं हैं, यहाँ तक कि बुनियादी अवसंरचना से संबंधित चुनौतियों के साथ-साथ भारत के समग्र डिजिटल विभाजन के मामले में भी।

- नियामक अड़चनें और शून्यता: भारत उभरते क्षेत्रों में महत्त्वपूर्ण नियामक बाधाओं और व्यापक कार्यढाँचों के अभाव का सामना कर रहा है।

- उदाहरण के लिये, डिजिटल व्यक्तिगत डेटा संरक्षण (DPDP) अधिनियम, 2023 अभी भी बड़े पैमाने पर लागू नहीं हुआ है और प्रमुख नियमों को अभी लागू किया जाना शेष है।

- इसके अतिरिक्त, क्रिप्टोकरेंसी, AI-जनित सामग्री और अन्य उभरती प्रौद्योगिकियों के लिये पर्याप्त नियमों का अभाव है, जिससे उपभोक्ता संरक्षण, डेटा गोपनीयता एवं जवाबदेही में अंतराल बना हुआ है।

- यह नियामक शून्यता अनिश्चितता उत्पन्न करती है और इन क्षेत्रों के विकास में बाधा डालती है, जिससे भारत की डिजिटल नवाचारों का पूरी तरह से लाभ उठाने की क्षमता बाधित होती है।

भारत के डिजिटल परिदृश्य को मज़बूत करने के लिये कौन से उपाय लागू किये जा सकते हैं?

- वित्तीय साक्षरता को बढ़ावा देना: सड़क और बिजली जैसी बुनियादी सुविधाओं के साथ-साथ वित्तीय साक्षरता को भी प्राथमिकता दी जानी चाहिये। भारत महिलाओं, युवाओं और अनौपचारिक क्षेत्र के कामगारों को लक्षित करते हुए राष्ट्रव्यापी वित्तीय साक्षरता कार्यक्रम लागू कर सकता है।

- राष्ट्रीय वित्तीय शिक्षा केंद्र (NCFE) ज़मीनी स्तर पर वित्तीय शिक्षा प्रदान करने के लिये स्वयं सहायता समूहों, आँगनवाड़ी कार्यकर्त्ताओं और पंचायतों के साथ सहयोग कर सकता है।

- ग्रामीण क्षेत्रों में डिजिटल साक्षरता में सुधार के लिये PMGDISHA जैसी पहलों का विस्तार करें और मौजूदा कार्यक्रमों में वित्तीय साक्षरता मॉड्यूल शामिल किया जाना चाहिये।

- समावेशी डिजिटल अवसंरचना: डिजिटल अपवर्जन को दूर करने के लिये, किफायती स्मार्टफोन और कम बैंडविड्थ वाले ऐप्लीकेशन आवश्यक हैं। भारत को यह सुनिश्चित करने की आवश्यकता है कि दूरदराज़ के क्षेत्रों में भी डिजिटल सेवाएँ सुलभ हों।

- ग्रामीण भारत को हाई-स्पीड इंटरनेट से जोड़ने के उद्देश्य से BharatNet परियोजना का और विस्तार किया जा सकता है ताकि यह सुनिश्चित किया जा सके कि इंटरनेट कनेक्टिविटी सभी के लिये अधिक सुलभ हो।

- मेश नेटवर्क, लो-अर्थ सैटेलाइट और 5G फिक्स्ड वायरलेस एक्सेस को एकीकृत करने से बुनियादी अवसंरचना की कमियों को और कम किया जा सकता है। इंटरनेट एक्सेस को एक बुनियादी उपयोगिता के रूप में माना जाना चाहिये, न कि एक विशेषाधिकार के रूप में।

- फिनटेक विनियमन और उपभोक्ता संरक्षण को मज़बूत करना: फिनटेक विनियमन को सख्त किया जाना चाहिये, जिसमें शिकायतों के त्वरित निवारण और उपयोगकर्त्ताओं को धोखाधड़ी एवं शोषणकारी ऋण से बचाने के लिये RBI के दिशानिर्देशों को लागू करने पर ध्यान केंद्रित किया जाना चाहिये।

- मई 2025 में शुरू किये गए RBI के डिजिटल ऋण दिशानिर्देश सही दिशा में एक कदम हैं, लेकिन सुभेद्य उपयोगकर्त्ताओं की सुरक्षा के लिये डिजिटल ऋणदाताओं का सख्त प्रवर्तन और नियमित ऑडिट आवश्यक है।

- शासन में उत्तरदायी AI एकीकरण को बढ़ावा देना: भारत सार्वजनिक सेवा वितरण (जैसे, BHASHINI, ONDC) में AI को बढ़ावा दे रहा है, इसलिये नैतिक, व्याख्यात्मक एवं समावेशी AI परिनियोजन सुनिश्चित करने की आवश्यकता है।

- सार्वजनिक क्षेत्र के एल्गोरिदम का समय-समय पर पक्षपातपूर्ण ऑडिट किया जाना चाहिये और सरकारी विभागों को AI-तैयारी कार्यढाँचे विकसित करने चाहिये।

- खुले डेटासेट, सैंडबॉक्स वातावरण और सार्वजनिक-निजी अनुसंधान एवं विकास सहयोग के माध्यम से स्वदेशी AI नवाचार को प्रोत्साहित करने से संदर्भ-जागरूक समाधान तैयार होंगे।

- डेटा गोपनीयता और साइबर-सुरक्षा जागरूकता: साइबर सुरक्षा को केवल एक प्रतिक्रियात्मक रणनीति नहीं, बल्कि डिजिटल विकास का एक मुख्य स्तंभ बनना चाहिये। सरकार के प्रत्येक स्तर पर स्थानीय अधिकारियों और अग्रिम पंक्ति के कार्यकर्त्ताओं के लिये क्षमता निर्माण के साथ एक साइबर स्वच्छता प्रोटोकॉल होना चाहिये।

- सार्वजनिक डिजिटल बुनियादी अवसंरचना में ऑडिट, बैकअप और रिस्क सिमुलेशन के साथ डिज़ाइन द्वारा साइबर-रेज़ीलिएंट लेयर्स होनी चाहिये। भारत को अपने साइबर स्वच्छता केंद्र मॉडल को ग्रामीण नेटवर्क और लघु एवं मध्यम व्यवसायों (SMB) तक विस्तारित करना चाहिये।

- इसके अलावा, नागरिकों के डेटा की सुरक्षा के लिये डिजिटल व्यक्तिगत डेटा संरक्षण अधिनियम, 2023 का प्रभावी कार्यान्वयन अत्यंत महत्त्वपूर्ण है।

- यूरोपीय संघ का सामान्य डेटा संरक्षण विनियमन (GDPR) डेटा गोपनीयता नियमों के लिये एक वैश्विक मानक स्थापित करता है। भारत समान कार्यढाँचे अपनाकर अपने डेटा गोपनीयता कानूनों को मज़बूत कर सकता है।

- सार्वजनिक डिजिटल बुनियादी अवसंरचना में ऑडिट, बैकअप और रिस्क सिमुलेशन के साथ डिज़ाइन द्वारा साइबर-रेज़ीलिएंट लेयर्स होनी चाहिये। भारत को अपने साइबर स्वच्छता केंद्र मॉडल को ग्रामीण नेटवर्क और लघु एवं मध्यम व्यवसायों (SMB) तक विस्तारित करना चाहिये।

- स्टार्टअप और इनक्यूबेटर के माध्यम से नवाचार को बढ़ावा देना: अनुसंधान एवं विकास, कर लाभ और इनक्यूबेशन सहायता के लिये सब्सिडी प्रदान करके डिजिटल स्टार्टअप को बढ़ावा दिया जाना चाहिये।

- भारत को समावेशी नवाचार सुनिश्चित करने के लिये ग्रामीण क्षेत्रों में डिजिटल व्यवसायों के लिये स्टार्टअप इनक्यूबेटर और एक्सेलरेटर का विस्तार करना चाहिये।

- अटल इनोवेशन मिशन (AIM) और स्टार्टअप इंडिया जैसी पहलों में ग्रामीण विकास एवं अनौपचारिक क्षेत्र के डिजिटल उपकरणों पर केंद्रित डिजिटल स्टार्टअप का समर्थन करने के लिये विशिष्ट कार्यक्रम शामिल होने चाहिये।

- भारत को समावेशी नवाचार सुनिश्चित करने के लिये ग्रामीण क्षेत्रों में डिजिटल व्यवसायों के लिये स्टार्टअप इनक्यूबेटर और एक्सेलरेटर का विस्तार करना चाहिये।

- सभी मंत्रालयों में डिजिटल गवर्नेंस मानकों को संस्थागत रूप देना: मंत्रालयों और विभागों की डिजिटल परिपक्वता में व्यापक अंतर होता है।

- एक केंद्रीय डिजिटल गवर्नेंस मानक प्राधिकरण (DGSA) को उपयोगकर्त्ता अनुभव, डेटा गवर्नेंस, शिकायत निवारण एवं सेवा अपटाइम के लिये मानक निर्धारित करने चाहिये।

- मंत्रालयों को स्वस्थ प्रतिस्पर्द्धा को बढ़ावा देने के लिये वार्षिक डिजिटल ऑडिट से गुजरना चाहिये और रैंकिंग प्राप्त करनी चाहिये। एक एकीकृत नागरिक डैशबोर्ड के तहत सेवाओं का एकीकरण दोहराव को रोक सकता है और जवाबदेही में सुधार कर सकता है।

- निष्पक्ष डिजिटल बाज़ार सुनिश्चित करने के लिये प्लेटफॉर्म अर्थव्यवस्था का विनियमन: विभिन्न क्षेत्रों (ई-कॉमर्स, गिग वर्क, फिनटेक) में डिजिटल प्लेटफॉर्म के प्रभुत्व को देखते हुए, भारत को एक अद्यतन डिजिटल प्रतिस्पर्द्धा कार्यढाँचे की आवश्यकता है।

- कानूनों को डिजिटल उपभोक्ताओं और श्रमिकों के लिये एल्गोरिथम निष्पक्षता, डेटा पोर्टेबिलिटी एवं शिकायत निवारण सुनिश्चित करना चाहिये।

- आगामी डिजिटल प्रतिस्पर्द्धा विधेयक को बाज़ार नवाचार और उपयोगकर्त्ता संरक्षण दोनों पर ध्यान केंद्रित करते हुए लागू किया जाना चाहिये। सरकार को प्लेटफॉर्म को स्व-नियमन संहिता अपनाने के लिये भी प्रेरित करना चाहिये। दीर्घकालिक संवहनीयता के लिये एक निष्पक्ष डिजिटल अर्थव्यवस्था महत्त्वपूर्ण है।

निष्कर्ष

भारत का डिजिटल भविष्य डिजिटल साक्षरता, साइबर सुरक्षा और अवसंरचना में मौजूद महत्त्वपूर्ण कमियों को दूर करने पर निर्भर करता है। समावेशी नीतियों पर ध्यान केंद्रित करके, विनियमन को मज़बूत बनाकर तथा वित्तीय साक्षरता को बेहतर बनाकर भारत डिजिटल अर्थव्यवस्था में व्यापक भागीदारी सुनिश्चित कर सकता है। आगामी डिजिटल इंडिया अधिनियम बदलते डिजिटल परिदृश्य के लिये एक मज़बूत विधिक कार्यढाँचा प्रदान करने का लक्ष्य रखता है। "डिजिटल इंडिया, समावेशी इंडिया" की परिकल्पना को नागरिकों के लिये तकनीक को एक सशक्त उपकरण के रूप में केंद्र में रखने की आवश्यकता है ताकि देश के डिजिटल क्रांति की प्रक्रिया में कोई भी पीछे न छूटे।

|

दृष्टि मेन्स प्रश्न प्रश्न. भारत की तेज़ी से बढ़ती डिजिटल अर्थव्यवस्था में समावेशी विकास सुनिश्चित करने के लिये चुनौतियों और उपायों का मूल्यांकन कीजिये। |

UPSC सिविल सेवा परीक्षा, विगत वर्षों के प्रश्न (PYQ)प्रिलिम्सप्रश्न. निम्नलिखित पर विचार कीजिये: (2022)

उपर्युक्त में से कौन-से, ओपेन सोर्स डिजिटल प्लेटफॉर्म पर बनाए गए हैं? (a) केवल 1 और 2 उत्तर: (d) मेन्सप्रश्न. "चौथी औद्योगिक क्रांति (डिजिटल क्रांति) के प्रादुर्भाव ने ई-गवर्नेन्स को सरकार का अविभाज्य अंग बनाने में पहल की है"। विवेचन कीजिये। (2020) |