राज्यों के लिये वित्तीय अधिकारों की बहाली | 27 Oct 2025

प्रीलिम्स के लिये: वस्तु एवं सेवा कर (GST), GST क्षतिपूर्ति उपकर, अनुच्छेद 269A, GST काउंसिल, अनुच्छेद 275, वित्त आयोग, सातवीं अनुसूची, उपकर और अधिभार, केंद्र प्रायोजित योजनाएँ।

मेन्स के लिये: भारत में फिस्कल फेडरलिज़्म के सामने मुख्य चुनौतियाँ, खासकर GST सुधारों के बाद और कोऑपरेटिव फेडरलिज़्म के माध्यम से उनसे निपटने की रणनीतियाँ।

चर्चा में क्यों?

वस्तु एवं सेवा कर (GST) व्यवस्था एक नए चरण में प्रवेश कर रही है, जिसमें कर स्लैबों का पुनर्गठन और GST क्षतिपूर्ति उपकर की समाप्ति शामिल है। इससे उपभोक्ताओं को 2 लाख करोड़ रुपये का लाभ मिलने की उम्मीद है और इससे मांग में बढ़ोतरी होने की संभावना है।

- हालाँकि कई राज्यों ने राजस्व हानि और वित्तीय केंद्रीकरण को लेकर चिंता जताई है और सहयोगी संघवाद को बनाए रखने के लिये कर-भागीदारी ढाँचे की समीक्षा की मांग की है।

केंद्र-राज्य वित्तीय संबंधों में मुख्य चुनौतियाँ क्या हैं?

- GST क्षतिपूर्ति उपकर समाप्त: GST क्षतिपूर्ति उपकर, जिसे राज्यों को राजस्व हानि से बचाने के लिये वर्ष 2017–22 के बीच लागू किया गया था और महामारी के दौरान बढ़ाया गया था, अब समाप्त कर दिया गया है। कई राज्यों का तर्क है कि इसका असमान प्रभाव उन राज्यों पर अधिक होता है जिनकी विनिर्माण क्षमता कम है।

- वित्तीय स्वायत्तता में कमी: GST के लागू होने के बाद कराधान का अधिकार राज्य विधानसभाओं से GST परिषद में स्थानांतरित हो गया, जिसमें केंद्र का प्रभुत्व अधिक है, जिससे राज्यों की कर राजस्व स्वतंत्रता कम हो गई है।

- विकृत राजस्व वितरण: हालाँकि 14वीं वित्त आयोग ने राज्यों को वितरित हिस्सेदारी को 42% तक बढ़ाया था (बाद में इसे 41% समायोजित किया गया), वास्तविक स्थानांतरण सकल कर राजस्व (GTR) के प्रतिशत के रूप में घट गया है।

|

वित्त आयोग |

विभाज्य पूल में अनुशंसित हिस्सा (प्रतिशत में) |

सकल कर राजस्व (GTR) में वास्तविक हिस्सा (प्रतिशत में) |

|

13वाँ वित्त आयोग (13th FC) |

32 |

28 |

|

14वाँ वित्त आयोग (14th FC) |

42 |

32 |

|

15वाँ वित्त आयोग (15th FC) तक 2023-24 |

41 |

31 |

- उपकर और अधिभार तंत्र: ये अनुच्छेद 270 के तहत विभाज्य पूल के बाहर हैं। 2025–26 में उपकर और अधिभार की राशि 4.23 लाख करोड़ रुपये थी, जिससे राज्यों को मिलने वाला वास्तविक वितरित राजस्व कम हो गया।

- केंद्रीय हस्तांतरणों पर भारी निर्भरता: राज्यों की लगभग 44% आय केंद्रीय हस्तांतरणों पर निर्भर है, जबकि कुछ राज्यों जैसे बिहार में यह निर्भरता 72% तक पहुँच जाती है। इससे राज्यों की वित्तीय स्वायत्तता कमज़ोर होती है और नकदी प्रवाह की समस्याएँ उत्पन्न होती हैं।

- ऊर्ध्वाधर वित्तीय असंतुलन: एक संरचनात्मक असंगति है जहाँ संसाधन जुटाने के अधिकार केंद्रीकृत हैं, जबकि व्यय की ज़िम्मेदारियाँ विकेंद्रीकृत हैं।

- राज्य कुल व्यय का 52% वहन करते हैं, लेकिन केवल 33% कर राजस्व एकत्रित करते हैं, जिससे वित्तीय अंतराल उत्पन्न होता है।

- राजनीतिक और प्रशासनिक घर्षण: केंद्रीय हस्तांतरण प्रणाली, जिसमें वित्त आयोग के अनुदान तथा केंद्र प्रायोजित योजनाएँ (CSS) शामिल हैं, को निष्पक्षता एवं पारदर्शिता की कमी वाला माना जाता है, जिससे राजनीतिक प्रतिशोध की भावना का डर पैदा होता है।

भारतीय संविधान केंद्र-राज्य राजकोषीय संबंधों को कैसे विनियमित करता है?

- भाग XII (अनुच्छेद 264–300A): इस भाग में वित्तीय प्रावधान शामिल हैं, जिनमें कराधान, विभिन्न कोषों की परिभाषा, संपत्ति रखने का अधिकार तथा केंद्र और राज्य सरकारों द्वारा उधार लेने से संबंधित प्रावधान सम्मिलित हैं।

- अनुच्छेद 275 के तहत केंद्र सरकार विशेष योजनाओं या उद्देश्यों के लिये आवश्यक वित्तीय सहायता प्रदान करने हेतु राज्यों को धन हस्तांतरित कर सकती है।

- अनुच्छेद 269A (GST): इस अनुच्छेद के अनुसार, अंतर-राज्यीय व्यापार पर लगाए गए GST को केंद्र सरकार द्वारा वसूल और एकत्र किया जाएगा तथा इसे संसद द्वारा निर्धारित प्रावधानों के अनुसार, GST परिषद की सिफारिशों के आधार पर केंद्र एवं राज्यों के बीच बाँटा जाएगा।

- कराधान शक्तियों का विभाजन: संविधान की सातवीं अनुसूची में कराधान शक्तियों का निर्धारण किया गया है:

- संघ सूची (Union List): इसमें सीमा शुल्क, आयकर (कृषि आय को छोड़कर), वस्तुओं पर उत्पाद शुल्क और कॉरपोरेट कर शामिल हैं।

- राज्य सूची (State List): इसमें कृषि आय, भूमि, भवनों पर कर तथा शराब पर उत्पाद शुल्क शामिल हैं।

- समवर्ती सूची (Concurrent List): इस सूची में शामिल विषयों पर केंद्र और राज्य दोनों कर लगा सकते हैं।

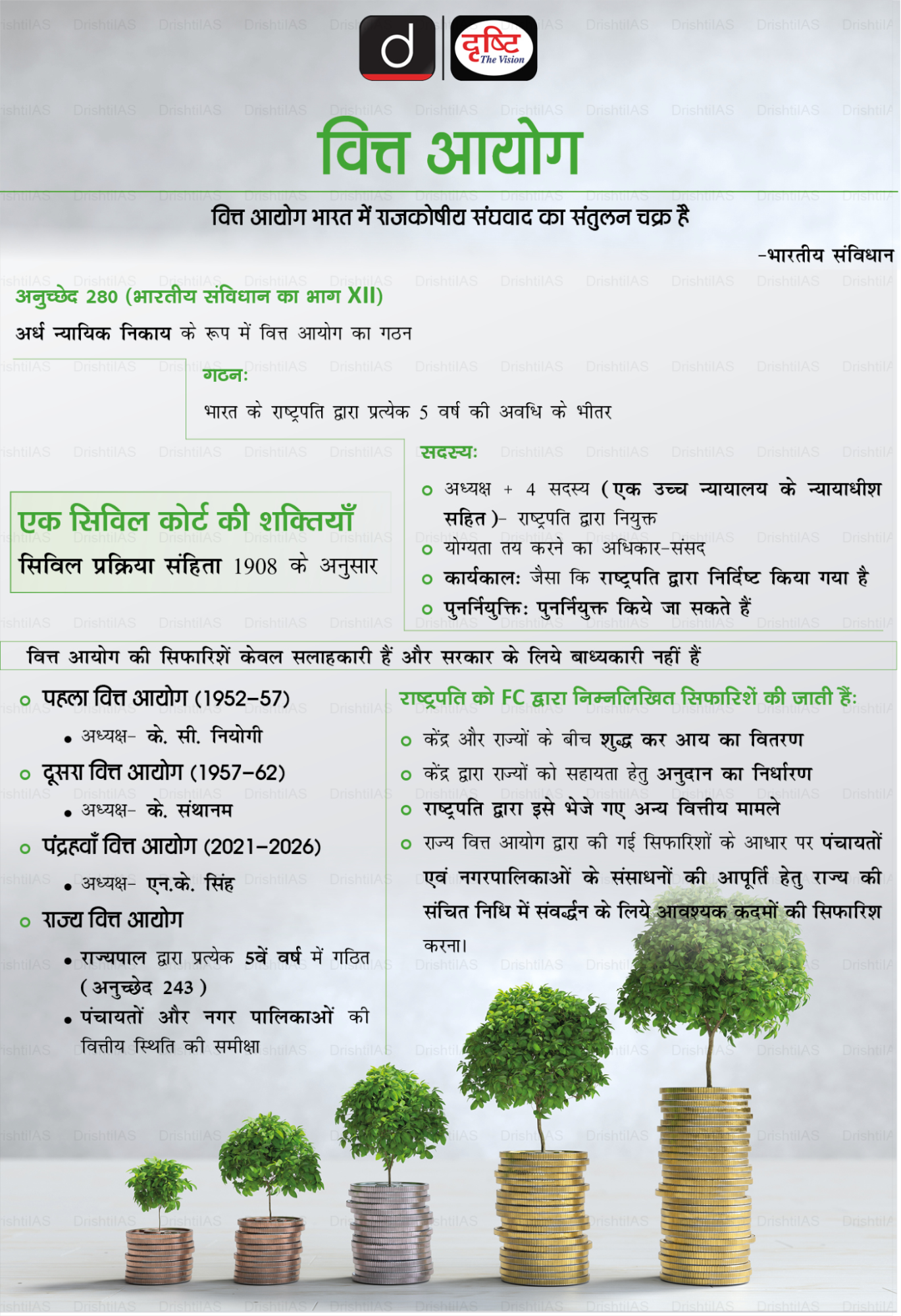

- वित्त आयोग (अनुच्छेद 280): वित्त आयोग राष्ट्रपति को निम्नलिखित विषयों पर सलाह देता है —

- केंद्र और राज्यों के बीच तथा राज्यों के परस्पर कर राजस्व के वितरण पर।

- राज्यों को अनुदान सहायता (Grants-in-Aid) देने के सिद्धांतों पर (अनुच्छेद 275 के अंतर्गत)।

- पंचायती राज संस्थाओं और नगरपालिकाओं के लिये राज्य कोष को बढ़ाने के उपायों पर।

- राष्ट्रपति द्वारा संदर्भित अन्य वित्तीय विषयों पर।

राज्यों की राजकोषीय स्वायत्तता बहाल करने हेतु क्या उपाय किये जा सकते हैं?

- वित्त आयोग के जनादेश की समीक्षा: विकेंद्रीकरण के मानदंडों के सुसंगत अनुप्रयोग और भारांक के उपयोग में अधिक पारदर्शिता सुनिश्चित की जानी चाहिये।

- आय की दूरी और जनसंख्या के अलावा प्रदर्शन आधारित प्रोत्साहनों को शामिल किया जाना चाहिये।

- व्यक्तिगत आयकर के आधार का साझा करना: केंद्र और राज्य के बीच 50:50 के अनुपात में आयकर के आधार को साझा किया जाए, ताकि उच्च कर आधार वाले राज्यों को आर्थिक वृद्धि से अधिक लाभ मिले तथा वे केंद्रीय अंतरणों पर कम निर्भर रहें।

- केंद्रीय करों पर अधिभार: राज्यों को केंद्रीय आयकर पर अधिभार लगाने की अनुमति दी जाए, जिससे उनकी राजस्व-संग्रह क्षमता बढ़े और उन्हें तत्काल राजकोषीय राहत मिल सके।

- संस्थागत तंत्र को सशक्त बनाना: पेट्रोलियम, रियल एस्टेट एवं शराब को GST प्रणाली के अंतर्गत लाया जाए, ताकि एकीकृत बाज़ार बने और राजस्व में वृद्धि हो।

- अनुच्छेद 263 के तहत अंतर-राज्य परिषद को सुदृढ़ किया जाए, ताकि निरंतर राजकोषीय परामर्श और शिकायत निवारण सुनिश्चित हो सके।

- अंतर्राष्ट्रीय मॉडल अपनाना: भारत कनाडा के राजकोषीय संघवाद मॉडल पर विचार कर सकता है, जहाँ संघीय सरकार कुल करों का 46% एकत्र करती है और 40% व्यय करती है, जबकि उप-राष्ट्रीय सरकारें (राज्य) 54% कर एकत्र करती हैं तथा 60% व्यय करती हैं।

निष्कर्ष

भारत में GST सुधारों ने आर्थिक विकास को प्रोत्साहित किया है, लेकिन साथ ही यह राजकोषीय संघवाद में संतुलन स्थापित करने की आवश्यकता को भी उजागर करता है। राज्यों की स्वायत्तता बहाल करने के लिये आवश्यक है कि वे अपने स्वयं के स्रोतों से राजस्व बढ़ाएँ, केंद्रीय योजनाओं का तार्किकीकरण करें और ऊर्ध्वाधर संसाधन असंतुलन को दूर करें, ताकि सहकारी संघवाद की भावना को सशक्त बनाया जा सके।

|

दृष्टि मेन्स प्रश्न प्रश्न. केंद्र और राज्यों के बीच वित्तीय संबंधों को संचालित करने वाले संवैधानिक प्रावधानों पर चर्चा कीजिये। सहकारी संघवाद की भावना को सुदृढ़ करने हेतु राज्यों की राजकोषीय स्वायत्तता बढ़ाने के लिये कौन-से उपाय अपनाए जा सकते हैं? |

1. भारतीय संविधान का कौन-सा भाग केंद्र–राज्य वित्तीय संबंधों से संबंधित है?

भाग XII (अनुच्छेद 264 से 300A) वित्तीय मामलों से संबंधित है, जिसमें कराधान की शक्तियाँ, अनुदान और उधारी की व्यवस्था केंद्र एवं राज्यों के बीच निर्धारित की गई है।

2. कौन-सा संवैधानिक अनुच्छेद केंद्र और राज्यों के बीच GST राजस्व के बँटवारे की व्यवस्था स्थापित करता है?

भारतीय संविधान का अनुच्छेद 269A यह प्रावधान करता है कि अंतर-राज्यीय व्यापार पर लगने वाला GST केंद्र द्वारा वसूल और एकत्र किया जाएगा तथा इसका बँटवारा GST परिषद की सिफारिशों के आधार पर किया जाएगा।

3. कौन-सी संवैधानिक संस्था संघ और राज्यों के बीच कर राजस्व के वितरण की अनुशंसा करने की ज़िम्मेदार है?

वित्त आयोग, जो संविधान के अनुच्छेद 280 के तहत गठित किया जाता है, को कर राजस्व के वितरण की अनुशंसा करने का दायित्व सौंपा गया है।

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)

प्रिलिम्स

प्रश्न. भारतीय राज्य-व्यवस्था में, निम्नलिखित में से कौन-सी अनिवार्य विशेषता है, जो यह दर्शाती है कि उसका स्वरूप संघीय है? (2021)

(a) न्यायपालिका की स्वतंत्रता सुरक्षित है।

(b) संघ की विधायिका में संघटक इकाइयों के निर्वाचित प्रतिनिधि होते हैं।

(c) केंद्रीय मंत्रिमंडल में क्षेत्रीय पार्टियों के निर्वाचित प्रतिनिधि हो सकते हैं।

(d) मूल अधिकार न्यायालयों द्वारा प्रवर्तनीय हैं।

उत्तर: (a)

मेन्स

प्रश्न. भारत के 14वें वित्त आयोग की संतुस्तियों ने राज्यों को अपनी राजकोषीय स्थिति में सुधारने में कैसे सक्षम किया है? (2021)

प्रश्न. हाल के वर्षों में सहकारी परिसंघवाद की संकल्पना पर अधिकाधिक बल दिया जाता रहा है। विद्यमान संरचना में असुविधाओं और सहकारी परिसंघवाद किस सीमा तक इन सुविधाओं का हल निकाल लेगा, इस पर प्रकाश डालिये। (2015)