DTAA पर सर्वोच्च न्यायालय का निर्णय | 23 Jan 2026

सर्वोच्च न्यायालय ने निर्णय दिया है टाइगर ग्लोबल द्वारा 2018 में फ्लिपकार्ट में अपनी 1.6 अरब अमेरिकी डॉलर की हिस्सेदारी वॉलमार्ट को बेचने से हुई आय भारत में कर योग्य है। न्यायालय ने भारत-मॉरीशस 'दोहरे कराधान बचाव समझौते' (DTAA) के लाभों को देने से इनकार कर दिया और इस सौदे पर 'जनरल एंटी-अवॉइडेंस रूल्स' (GAAR) के तहत कर लगाया है।

टाइगर ग्लोबल मामले से संबंधित मुख्य तथ्य क्या हैं?

- मुख्य कानूनी विवाद: एक प्रमुख उद्यम पूंजी निवेशक, टाइगर ग्लोबल ने वर्ष 2018 में फ्लिपकार्ट में अपनी हिस्सेदारी वॉलमार्ट को 1.6 बिलियन अमेरिकी डॉलर में बेच दी थी। इसके बाद 'पूंजीगत लाभ कर' की देनदारी को लेकर भारतीय कर अधिकारियों के साथ एक कानूनी लड़ाई शुरू हो गई।

- भारत के सर्वोच्च न्यायालय ने अगस्त 2024 में आए दिल्ली उच्च न्यायालय के उस निर्णय को निरस्त कर दिया, जिसमें DTAA लाभों को खारिज करने वाले अग्रिम निर्णय प्राधिकरण (AAR) के आदेश को रद्द किया गया था।

- AAR एक अर्द्ध-न्यायिक निकाय है, जो विशिष्ट कर संबंधी प्रश्नों पर बाध्यकारी निर्णय देता है। इसका उद्देश्य लेन-देन से पहले करदाताओं को स्पष्टता प्रदान करना, अनिश्चितता कम करना और संभावित मुकदमेबाज़ी को कम करना है।

- भारत के सर्वोच्च न्यायालय ने अगस्त 2024 में आए दिल्ली उच्च न्यायालय के उस निर्णय को निरस्त कर दिया, जिसमें DTAA लाभों को खारिज करने वाले अग्रिम निर्णय प्राधिकरण (AAR) के आदेश को रद्द किया गया था।

- सर्वोच्च न्यायालय की कानूनी तर्कप्रणाली: सर्वोच्च न्यायालय ने माना कि DTAA के लाभ स्वचालित रूप से नहीं दिये जा सकते और न्यायालय ने केवल टैक्स रेज़िडेंसी सर्टिफिकेट (TRC) की प्रस्तुति को कर छूट का पर्याप्त आधार मानने से इनकार कर दिया। न्यायालय ने स्पष्ट किया कि भारत–मॉरीशस DTAA तभी लागू होता है जब परिसंपत्तियों का प्रत्यक्ष स्वामित्व मॉरीशस की इकाई के पास हो। निर्णय में आर्थिक वास्तविकता, नियंत्रण और प्रबंधन पर ज़ोर देते हुए यह निष्कर्ष निकाला गया कि संबंधित इकाइयों का “हेड और ब्रेन” मॉरीशस में नहीं, बल्कि मुख्य रूप से अमेरिका में स्थित था।

- TRC किसी देश के कर प्राधिकरण द्वारा जारी किया गया प्रमाण-पत्र होता है, जो किसी निश्चित अवधि के लिये किसी इकाई की कर निवासिता की पुष्टि करता है। यह दोहरे कराधान से बचाव जैसे DTAA लाभों का उपभोग करने के लिये आवश्यक होता है।

- AAR और उच्च न्यायालय की भूमिका: AAR के वर्ष 2020 के आदेश में DTAA के शुल्क-मुक्ति लाभों को यह कहते हुए अस्वीकार कर दिया गया कि निवेश संरचना प्रथम दृष्टया कर बचाव के लिये बनाई गई थी। बाद में दिल्ली उच्च न्यायालय ने इस निष्कर्ष को मनमाना बताते हुए रद्द कर दिया। हालाँकि सुप्रीम कोर्ट ने दिल्ली उच्च न्यायालय के फैसले को बदलते हुए AAR के रूप से अधिक वास्तविकता के दृष्टिकोण को पुनः स्थापित किया।

- कराधान में शुल्क-मुक्ति एक कानूनी प्रावधान है, जिसके तहत नए कर कानूनों से पहले किये गए मौजूदा निवेशों को पुराने और अधिक अनुकूल नियमों के अनुसार कराधान की सुरक्षा दी जाती है। भारत–मॉरीशस DTAA के अंतर्गत, 1 अप्रैल 2017 से पहले किये गए निवेशों से होने वाले पूंजीगत लाभ को शुल्क-मुक्ति संरक्षण प्राप्त था, इन निवेशों पर केवल मॉरीशस में कर लगता था—यानी भारत में 0% कर—भले ही बाद में संधि में संशोधन कर दिया गया हो।

- निहितार्थ: यह फैसला एक महत्त्वपूर्ण परिवर्तन को दर्शाता है, क्योंकि अब केवल निवास प्रमाण-पत्र के आधार पर स्वतः DTAA लाभ का दावा स्वीकार्य नहीं रहेगा। निवेशकों को यह सिद्ध करना होगा कि उनके पास वास्तविक आर्थिक उपस्थिति है, निर्णय लेने की स्वतंत्र क्षमता है तथा DTAA लाभ प्राप्त करने के पीछे ठोस और वैध व्यावसायिक औचित्य मौजूद है।

- निवेशकों को अब बढ़े हुए कर संबंधी विवाद (टैक्स लिटिगेशन) के जोखिम का सामना करना पड़ेगा, हालाँकि इससे टैक्स इंश्योरेंस जैसे उपकरण दुर्लभ और महँगे होने की उम्मीद है।

- यह निर्णय भारतीय स्टार्टअप फंडिंग में व्यापक गिरावट के बीच आया है। वर्ष 2025 में फंडिंग घटकर 10.5 अरब डॉलर रह गई, जो वर्ष 2024 की तुलना में 17% की कमी को दर्शाता है। इसमें सीड-स्टेज (30% की कमी) और लेट-स्टेज फंडिंग (26% की कमी) में महत्त्वपूर्ण गिरावट दर्ज की गई है।

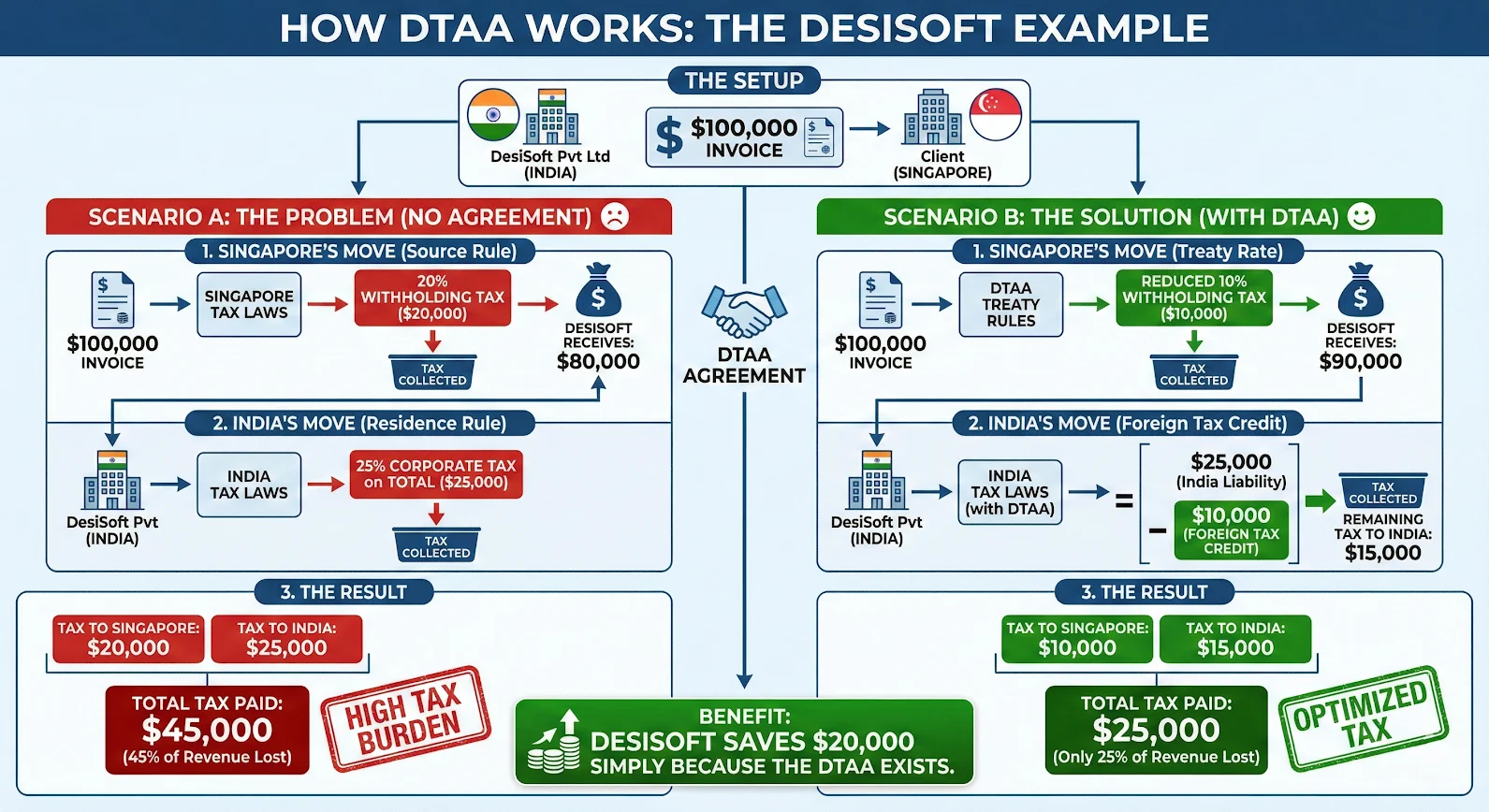

दोहरा कराधान अपवंचन समझौता (DTAA)

- परिचय: DDTAA दो संप्रभु देशों के बीच (कभी-कभी बहुपक्षीय रूप में) किया गया एक समझौता होता है, जिसका उद्देश्य सीमा पार गतिविधियों से उत्पन्न आय या पूंजीगत लाभ पर दोहरे कराधान को रोकना या उसे कम करना है। ऐसी स्थितियों में, जहाँ किसी व्यक्ति या संस्था पर निवास देश के साथ-साथ उस देश में भी कर लगाया जा सकता है जहाँ से आय उत्पन्न हुई है, DTAA कर बोझ को संतुलित करने का माध्यम प्रदान करता है।

- मुख्य कर-राहत व्यवस्था: DTAA मुख्य रूप से दो विधियों के माध्यम से राहत प्रदान करता है: छूट विधि (आय पर केवल एक देश में कर) और ऋण संबंधी विधि (निवासी देश, स्रोत देश में भुगतान किये गए करों के लिये ऋण प्रदान करता है)।

- भारतीय संदर्भ एवं प्रक्रिया: भारत के पास 90 से अधिक देशों के साथ DTAA का व्यापक नेटवर्क है। लाभों का दावा करने के लिये, करदाता को अपने निवास के देश से एक टैक्स रेजीडेंसी सर्टिफिकेट (TRC) के साथ-साथ अन्य आवश्यक प्रस्तावों को रखना होता है।

- DTAA का दुरुपयोग और निवारण: भारत को मॉरीशस, सिंगापुर और साइप्रस जैसे क्षेत्राधिकारों में ट्रीटी शॉपिंग, राउंड-ट्रिपिंग और शेल कंपनियों के माध्यम से DTAA के दुरुपयोग का सामना करना पड़ा है।

- इस प्रवृत्ति पर अंकुश लगाने के लिये, सरकार ने महत्त्वपूर्ण DTAA संधियों में संशोधन करते हुए स्रोत-आधारित कराधान को लागू किया तथा लाभ-सीमा (Limitation of Benefits—LOB) संबंधी प्रावधान जोड़े, ताकि कर संबंधी लाभ प्राप्त करने के लिये वास्तविक और ठोस आर्थिक उपस्थिति अनिवार्य हो सके।

- घरेलू स्तर पर, वर्ष 2017 में सामान्य कर परिवर्जन रोधी नियम (GAAR) को लागू किया गया, जिसका उद्देश्य उन व्यवस्थाओं में लाभों को अस्वीकार करना है, जिनका मुख्य उद्देश्य कर से बचाव (टैक्स अवॉयडेंस) करना हो।

सामान्य कर परिवर्जन रोधी नियम (GAAR)

- परिचय: GAAR एक कर-चोरी को रोकने हेतु प्रावधान है, जो भारतीय कर प्राधिकरणों को उन व्यवस्थाओं पर कर संबंधी लाभ अस्वीकार करने का अधिकार देता है, जिनका प्रमुख उद्देश्य कर से बचाव करना हो। इसके अंतर्गत ट्रांजेक्शन के कानूनी स्वरूप के बजाय उसकी वास्तविक आर्थिक सार्थकता को प्राथमिकता दी जाती है।

- उद्देश्य: भारत में GAAR 1 अप्रैल, 2017 से प्रभावी हुआ, जिसका उद्देश्य एग्रेसिव टैक्स प्लानिंग और ट्रीटी शॉपिंग पर अंकुश लगाना है।

- प्रेरक स्थितियाँ: GAAR तब लागू होता है जब मुख्य उद्देश्य कर लाभ प्राप्त करना हो और किसी एक परीक्षण को पूरा करता हो:

- वाणिज्यिक तत्त्व परीक्षण (Commercial Substance Test): जब किसी व्यवस्था में वास्तविक व्यावसायिक गतिविधियों, कर्मियों अथवा निर्णय लेने की प्राधिकृत प्रक्रिया का अभाव हो।

- अधिकार एवं दायित्व परीक्षण (Rights and Obligations Test): जब कर-लाभ प्राप्त करने के उद्देश्य से कृत्रिम रूप से अधिकारों या दायित्वों का सृजन किया गया हो।

- विधि का दुरुपयोग या अनुचित उपयोग (Misuse or Abuse of Law): जब संधियों अथवा घरेलू कानून में उपलब्ध कमियों का शोषण किया गया हो।

- असंबद्ध पक्षों के बीच लेन-देन परीक्षण/आर्म्स-लेंथ सिद्धांत का उल्लंघन (Non-Arm’s-Length Test): जब लेन–देन सामान्य व्यावसायिक प्रथाओं से भिन्न किया गया हो।

- GAAR लागू होने के परिणाम (Consequences of Invocation): यदि इसे लागू किया जाता है, तो प्राधिकारी संधि-लाभों (जैसे- पूंजीगत लाभ पर छूट) को अस्वीकार कर सकते हैं, मध्यस्थ संस्थाओं (Intermediary Entities) की अनदेखी कर सकते हैं, लेन-देन का पुनः स्वरूपण (Recharacterization) कर सकते हैं, आय को भारत में पुनः आवंटित कर सकते हैं तथा कर, ब्याज और दंड आरोपित कर सकते हैं।

- संधियों पर वरीयता (Supremacy over Treaties): एक महत्त्वपूर्ण विशेषता यह है कि भारतीय कानून के अंतर्गत GAAR को कर-संधियों (Tax Treaties) पर प्रधानता प्राप्त है। इसका अर्थ है कि यदि GAAR सक्रिय (Trigger) होता है, तो संधि के अंतर्गत मिलने वाले लाभों को अस्वीकार किया जा सकता है और इस स्थिति को अब सर्वोच्च न्यायालय द्वारा दृढ़तापूर्वक मान्यता प्रदान की जा चुकी है।

अक्सर पूछे जाने वाले प्रश्न (FAQ)

1. टाइगर ग्लोबल-फ्लिपकार्ट मामले में सर्वोच्च न्यायालय ने क्या निर्णय दिया?

सर्वोच्च न्यायालय ने यह निर्णय दिया कि टाइगर ग्लोबल द्वारा 2018 में फ्लिपकार्ट में अपनी 1.6 अरब अमेरिकी डॉलर की हिस्सेदारी वॉलमार्ट को बेचने से हुई आय भारत में कर योग्य है तथा भारत-मॉरीशस DTAA के अंतर्गत मिलने वाले लाभों को अस्वीकार कर दिया गया।

2. भारत-मॉरीशस DTAA के अंतर्गत ‘ग्रैंडफादरिंग’ का क्या अर्थ है?

इस प्रावधान के तहत 1 अप्रैल, 2017 से पहले किये गए निवेशों से प्राप्त पूंजीगत लाभ को केवल मॉरीशस में कर योग्य माना गया था (भारत में 0%), हालाँकि यह कर-दुरुपयोग विरोधी जाँच (Anti-abuse scrutiny) के अधीन था।

3. भारत में GAAR कर-संधियों को किस प्रकार प्रभावित करता है?

GAAR कर-संधियों पर प्रधानता रखता है और यदि किसी व्यवस्था का प्राथमिक उद्देश्य कर-परिहार (Tax Avoidance) पाया जाता है, तो कर प्राधिकारी DTAA के अंतर्गत मिलने वाले लाभों को अस्वीकार कर सकते हैं।

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)

प्रश्न. भारत में काले धन के सृजन के निम्नलिखित प्रभावों में से कौन-सा भारत सरकार की चिंता का प्रमुख कारण है? (2021)

(a) स्थावर संपदा के क्रय और विलासितायुक्त आवास में निवेश के लिये संसाधनों का अपयोजन

(b) अनुत्पादक गतिविधियों में निवेश और जवाहरात, गहने, सोना इत्यादि का क्रय

(c) राजनीतिक दलों को बड़े चंदे एवं क्षेत्रवाद का विकास

(d) कर अपवंचन के कारण राजकोष में राजस्व की हानि

उत्तर: (d)

प्रश्न. अप्रवासी सत्त्वों द्वारा दी जा रही ऑनलाइन विज्ञापन सेवाओं पर भारत द्वारा 6% समकरण कर लगाए जाने के निर्णय के संदर्भ में निम्नलिखित में से कौन-सा/से कथन सही है/हैं? (2018)

- यह आय कर अधिनियम के भाग के रूप में लागू किया गया है।

- भारत में विज्ञापन सेवाएँ देने वाले अप्रवासी सत्त्व अपने गृह देश में ‘‘दोहरे कराधान से बचाव समझौते’’ के अंतर्गत टैक्स क्रेडिट का दावा कर सकते हैं।

निम्नलिखित कूट का प्रयोग कर सही उत्तर चुनिये:

(a) केवल 1

(b) केवल 2

(c) 1 और 2 दोनाें

(d) न तो 1, न ही 2

उत्तर: (d)