आर्थिक समुत्थानशीलता के लिये MSMEs को सशक्त बनाना | 27 Nov 2025

प्रिलिम्स के लिये: MSME, प्राथमिकता क्षेत्र ऋण, मुद्रा, गैर-निष्पादित परिसंपत्ति (NPA), व्यापार प्राप्य बट्टाकरण/छूट प्रणाली (TReDS), समाधान पोर्टल, खादी और ग्रामोद्योग आयोग (KVIC), नीति आयोग, बौद्धिक संपदा अधिकार (IPR), क्लाउड कंप्यूटिंग।

मेन्स के लिये: MSME क्षेत्र का GDP, रोज़गार और निर्यात में योगदान, साथ ही क्रेडिट अंतर, विलंबित भुगतान जैसी चुनौतियाँ और आवश्यक नीति हस्तक्षेप।

चर्चा में क्यों?

डिलेड पेमेंट्स रिपोर्ट 3.0, ‘MSME की वित्तीय पहुँच और समय पर भुगतान’ यह दर्शाती है कि कई MSME कठिन परिस्थितियों का सामना कर रहे हैं, जो उनके विकास तथा भारतीय अर्थव्यवस्था में योगदान को सीमित करती हैं, एवं यह क्षेत्र में नवाचार व प्रतिस्पर्द्धात्मक क्षमता को सशक्त बनाने की आवश्यकता को रेखांकित करती है।

सूक्ष्म, लघु एवं मध्यम उद्यम (MSMEs) क्या है?

- परिचय: सूक्ष्म, लघु और मध्यम उद्यम (MSMEs) वे व्यवसाय हैं जिन्हें उनके संयंत्र और मशीनरी या उपकरण में निवेश और वार्षिक कारोबार के आधार पर वर्गीकृत किया जाता है।

- ये भारत की अर्थव्यवस्था के लिये अत्यंत महत्त्वपूर्ण हैं, क्योंकि ये उद्यमिता को बढ़ावा देते हैं, रोज़गार सृजित करते हैं, और ग्रामीण तथा अर्द्ध-शहरी क्षेत्रों में औद्योगिकीकरण को प्रोत्साहित करते हैं।

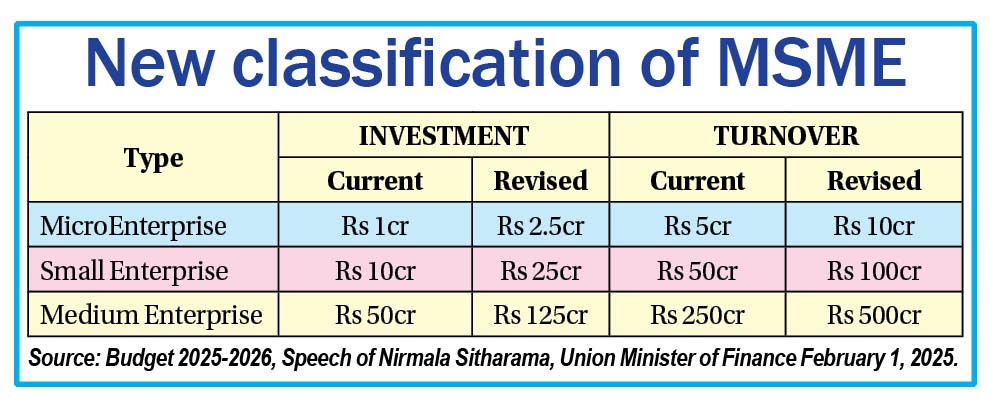

- MSME का वर्गीकरण:

- भारत में MSME विनियमन: MSME विकास अधिनियम, 2006, MSME से संबंधित मुद्दों को संबोधित करता है, एक राष्ट्रीय बोर्ड स्थापित करता है, उद्यम की परिभाषा देता है और केंद्रीय सरकार को MSME की प्रतिस्पर्द्धात्मकता बढ़ाने का अधिकार प्रदान करता है।

- वर्ष 2007 में सूक्ष्म, लघु और मध्यम उद्यम मंत्रालय का गठन किया गया, जो नीतियाँ विकसित करता है, कार्यक्रमों की सुविधा प्रदान करता है और MSMEs का समर्थन करने के लिये कार्यान्वयन की निगरानी करता है।

भारतीय अर्थव्यवस्था के विकास में MSMEs की क्या भूमिका है?

- आर्थिक विकास और रोज़गार के इंजन: MSMEs भारत के सकल घरेलू उत्पाद (GDP) में लगभग 29% तथा विनिर्माण उत्पादन में लगभग 36% का योगदान देती हैं।

- यह 12 करोड़ से अधिक लोगों को रोज़गार देती है। उदाहरण के लिये वस्त्र उद्योग में स्पिनिंग, बुनाई और परिधान निर्माण में लाखों लोग काम करते हैं।

- निर्यात और वैश्विक व्यापार को बढ़ावा देना: MSMEs भारत के कुल निर्यात का लगभग 45% हिस्सा होती हैं, जिससे भारत की वैश्विक व्यापार में स्थिति मज़बूत होती है। हस्तशिल्प क्षेत्र, जो छोटे उद्यमों द्वारा संचालित है, वैश्विक हस्तनिर्मित कार्पेट निर्यात में लगभग 40% योगदान देता है।

- ग्रामीण विकास और समावेशिता: MSMEs ग्रामीण औद्योगिकीकरण और समावेशी विकास को बढ़ावा देती हैं, जो डॉ. ए.पी.जे. अब्दुल कलाम के PURA (ग्रामीण क्षेत्रों में शहरी सुविधाएँ प्रदान करना) दृष्टिकोण के अनुरूप है। खादी और ग्रामोद्योग आयोग (KVIC) जैसी संस्थाएँ, जो मुख्यतः लघु इकाइयाँ हैं, संतुलित क्षेत्रीय विकास में सहायता करती हैं।

- नवाचार को बढ़ावा देना: भारत की स्टार्टअप इकोसिस्टम—जो वैश्विक स्तर पर तीसरी सबसे बड़ी है—मुख्य रूप से MSMEs द्वारा संचालित है, जिसमें ई-कॉमर्स, फिनटेक और अन्य उभरते उद्योगों में नवाचार शामिल हैं।

- महिला सशक्तीकरण: उद्यम पंजीकरण पोर्टल के अनुसार, 20% से अधिक MSMEs महिलाओं के स्वामित्व वाली हैं, जो उद्यमिता में महिलाओं की बढ़ती भागीदारी को दर्शाता है।

भारत में MSME विकास को बाधित करने वाली प्रमुख चुनौतियाँ क्या हैं?

वित्तीय बाधा (रिपोर्ट के अनुसार)

- विलंबित भुगतान: विलंबित भुगतानों का मूल्य अत्यधिक 8.14 लाख करोड़ रुपये है। यह आवश्यक कार्यशील पूंजी को बाधित करता है, जिससे व्यवसाय कच्चे माल, नई मशीनरी में निवेश करने या अपने कर्मचारियों को समय पर वेतन देने में असमर्थ रहते हैं।

- अपर्याप्त क्रेडिट की आवश्यकता: रिपोर्ट के अनुसार, अपर्याप्त क्रेडिट की आवश्यकता लगभग 25 लाख करोड़ रुपये है।

- हालाँकि बैंक ऋण 12.99 लाख करोड़ रुपये तक बढ़ गए हैं, फिर भी एक बड़ा अंतर बना हुआ है, जिससे MSMEs को महंगे अनौपचारिक ऋण पर निर्भर रहना पड़ता है या विकास के अवसर गवाँ देते हैं।

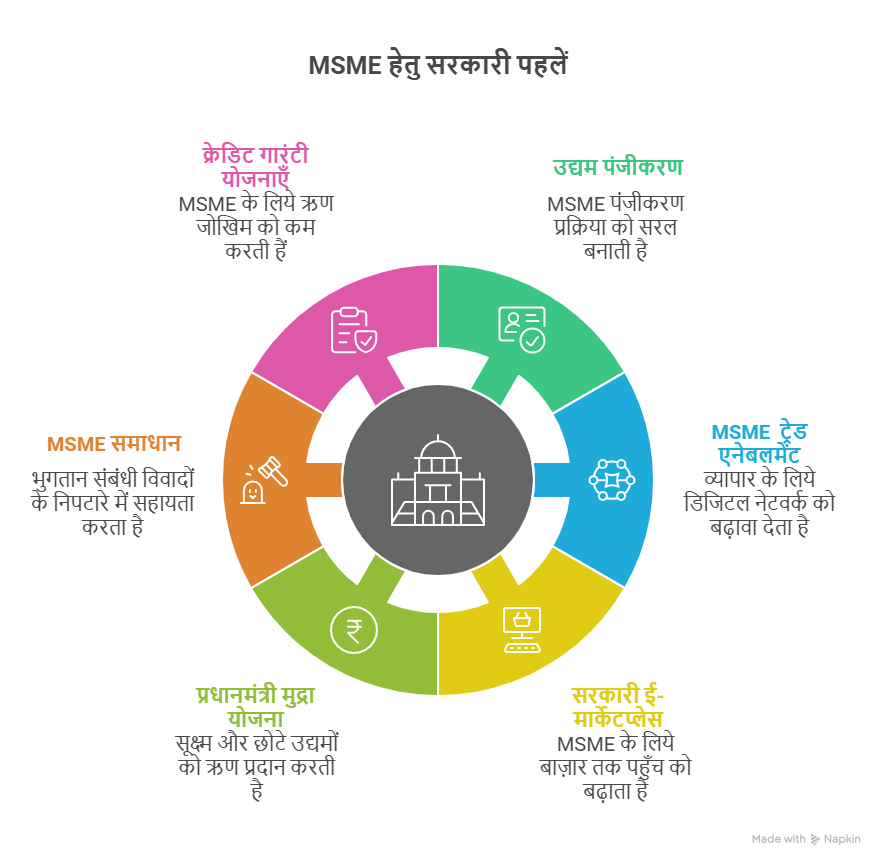

- कड़े बैंकिंग मानदंड: प्राथमिकता क्षेत्र ऋण, और मुद्रा ऋण जैसी क्रेडिट नीतियाँ कवरेज बढ़ा चुकी हैं, लेकिन निम्न कारणों से असफल हैं:

- सूचना विषमता (बैंकों के पास छोटे व्यवसायों की ऋण-योग्यता का सही आकलन करने के लिये पर्याप्त डेटा नहीं होता)।

- दंडात्मक गैर-निष्पादित परिसंपत्ति (NPA) वर्गीकरण मानदंड, जिनके कारण बैंक संभावित रूप से जोखिमपूर्ण मानी जाने वाली MSMEs को ऋण देने में हिचकिचाते हैं, क्योंकि उन्हें डर होता है कि ये ऋण तनावग्रस्त परिसंपत्तियों के रूप में वर्गीकृत हो जाएंगे।

अन्य बाधाएँ

- औपचारिकरण की बाधा: कर और नियामकीय जाँच के भय के कारण कई छोटे उद्यमी औपचारिक रूप से पंजीकरण कराने से बचते हैं, जिससे उन्हें औपचारिक ऋण तथा सरकारी योजनाओं तक पहुँच सीमित हो जाती है। नीति आयोग के अनुसार, भारत में 90% से अधिक MSME अभी भी अनौपचारिक क्षेत्र में कार्यरत हैं।

- विशेषीकृत ज्ञान तक अपर्याप्त पहुँच: MSME को प्राय: निर्यात, बौद्धिक संपदा अधिकार (IPR) फाइलिंग और गुणवत्ता प्रमाणन (ISO) के लिये किफायती परामर्श सेवाएँ उपलब्ध नहीं हो पातीं, जिसके कारण वे उच्च-मूल्य वाले बाज़ारों से बाहर रह जाती हैं। इसके साथ ही, उन्हें विस्तार और संकट प्रबंधन में मार्गदर्शन देने वाले मेंटरशिप नेटवर्क भी नहीं मिल पाते।

- वैश्विक आपूर्ति शृंखला आघातों के प्रति संवेदनशीलता: कई MSME कच्चे माल के आयात पर निर्भर रहती हैं, जिससे वे महामारी, भू-राजनीतिक संघर्ष या शिपिंग संकट जैसे कारकों के प्रति अत्यंत संवेदनशील हो जाती हैं। ये परिस्थितियाँ आपूर्ति शृंखलाओं को बाधित करती हैं और इनपुट लागत बढ़ा देती हैं।

- उदाहरण: लाल सागर में व्यवधानों के कारण अगस्त 2024 में भारत के निर्यात में 9.3% की गिरावट दर्ज की गई।

- सीमित बाज़ार पहुँच: MSME को सीमित विपणन और डिजिटल पहुँच का सामना करना पड़ता है। उच्च शुल्कों (जैसे अमेरिका के 50% टैरिफ) के कारण प्रतिस्पर्द्धात्मकता घट जाती है और छोटे आकार के कारण प्रति-इकाई लागत बढ़ जाती है, जिससे निर्यात और लाभप्रदता दोनों बाधित होते हैं।

- कार्यशील पूंजी की कमी के चलते MSME निरंतर अस्तित्व बनाए रखने की चुनौती से जूझती रहती ह, जिसके परिणामस्वरूप अनुसंधान एवं विकास, नई तकनीकों या मशीनरी के आधुनिकीकरण में निवेश के लिये पर्याप्त धन उपलब्ध नहीं हो पाता।

MSME को सशक्त करने हेतु प्रमुख समितियाँ

- वित्त संबंधी स्टैंडिंग कमेटी की MSME क्रेडिट पर रिपोर्ट (अप्रैल 2022):

- कैश-फ्लो आधारित ऋण: आस्ति-आधारित ऋणों से हटकर वास्तविक समय के कैश-फ्लो आधारित ऋणों की ओर बढ़ना तथा बेहतर ऋण मूल्यांकन के लिये GSTIN को अकाउंट एग्रीगेटर फ्रेमवर्क से जोड़ना।

- MSME औपचारिकरण को गति देना: GST चालानों को ऋण पहुँच से जोड़कर GST पंजीकरण को प्रोत्साहित करना, जिससे औपचारिक ऋण का उपयोग बढ़े और महंगे अनौपचारिक स्रोतों पर निर्भरता KAM HO।

- लक्षित क्रेडिट गारंटी: संकट के समय संवेदनशील क्षेत्रों (जैसे सैलून, टूर एजेंसियाँ, ग्रामीण MSME) को वित्तीय सहायता सुनिश्चित करने के लिये लक्षित गारंटियाँ प्रदान करना।

- SIDBI की भूमिका को सुदृढ़ करना: SIDBI में ₹5,000–10,000 करोड़ का निवेश करना ताकि वह NBFC को वित्त उपलब्ध करा सके और उधार लागत कम कर सके (जैसे उद्यम असिस्ट प्लेटफार्म पंजीकरण और वित्तीय लिंक प्रदान करने हेतु)।

- यूके सिन्हा समिति (2019): इसने नोटबंदी, GST और तरलता संकट से प्रभावित MSME के लिये ₹5,000 करोड़ का तनावग्रस्त परिसंपत्ति कोष बनाने की सिफारिश की। साथ ही, मुद्रा उधारकर्त्ताओं, स्वयं-सहायता समूहों (SHG) और MSME के लिये बिना गारंटी वाले ऋण की सीमा ₹10 लाख से बढ़ाकर ₹20 लाख करने की अनुशंसा की।

- आबिद हुसैन समिति (1997): इस समिति ने सुझाव दिया कि भविष्य की नीति सुरक्षा के बजाय प्रोत्साहन पर केंद्रित होनी चाहिये। साथ ही, प्रशिक्षण और विपणन सहायता प्रदान करने तथा उद्यम क्लस्टर्स में अवसंरचना विकसित करने की सिफारिश की।

- नायक समिति (1992): इसने अनुशंसा की कि बैंक किसी व्यवसाय के वार्षिक टर्नओवर का कम से कम 20% वित्त के रूप में प्रदान करें, जबकि व्यवसाय 5% मार्जिन के रूप में योगदान दे।

भारत के MSME क्षेत्र को रूपांतरित करने के लिये कौन-सी प्रमुख रणनीतियाँ आवश्यक हैं?

- वैकल्पिक वित्तपोषण को बढ़ावा देना: इनवॉइस डिस्काउंटिंग, पीयर-टू-पीयर (P2P) लेंडिंग तथा हाई-ग्रोथ MSMEs के लिये वेंचर डेट को बढ़ावा दिया जाएँ। GST, उपयोगिता बिलों और उद्यम डेटा का उपयोग करके एक पब्लिक क्रेडिट रजिस्ट्री बनाई जाएँ, ताकि कोलेटरल-आधारित ऋण के बजाय कैश-फ्लो आधारित ऋण को सक्षम बनाया जा सके।

- बाज़ार तक पहुँच: ई-कॉमर्स प्लेटफॉर्मों के साथ मिलकर कम शुल्क वाले, केवल MSMEs के लिये समर्पित स्टोरफ्रंट बनाए जाएँ, जिनमें ऑनबोर्डिंग, कैटलॉगिंग और डिजिटल मार्केटिंग का समर्थन शामिल हो।

- निर्यात संघों को अनुदान और लॉजिस्टिक सहायता देकर MSME क्लस्टर्स को बड़े ऑर्डर पूरे करने तथा अंतर्राष्ट्रीय मानकों को प्राप्त करने में सहायता दी जाएँ।

- प्रौद्योगिकी अपनाना: MSME को क्लाउड कंप्यूटिंग और स्वचालित मशीनरी अपनाने के लिये वित्तीय अनुदान प्रदान किये जाएँ ताकि उनकी उत्पादकता बढ़ सके। तकनीकी उन्नयन के लिये किफायती परामर्श सेवाएँ उपलब्ध कराने हेतु क्षेत्र-विशेष टेक क्लीनिक स्थापित किये जाएँ।

- MSME समाधान पोर्टल को मज़बूत बनाना: बड़ी कंपनियों द्वारा MSME को 45 दिनों से अधिक समय तक भुगतान में देरी करने पर स्वचालित दंड लागू किये जाएँ। सूक्ष्म उद्यमों के वैधानिक बकायों के निपटान हेतु एकमुश्त निपटान योजना लागू की जाएँ, ताकि उनका कानूनी भार कम किया जा सके।

- अनुकूलन क्षमता को मज़बूत करना: क्लस्टर-आधारित विकास को बढ़ावा दिया जाएँ, जिसमें कॉमन फैसिलिटी सेंटर (जैसे परीक्षण, डिज़ाइन, R&D) और साझा अवसंरचना (अपशिष्ट उपचार, वेयरहाउसिंग) उपलब्ध हों, ताकि लागत कम हो सके। साथ ही, हरित प्रथाओं को प्रोत्साहित करने के लिये कर लाभ, त्वरित ऋण और ESG प्रमाणन जैसी प्रोत्साहन व्यवस्थाएँ लागू की जाएँ।

निष्कर्ष

MSME क्षेत्र भारत की आर्थिक वृद्धि, रोज़गार और निर्यात के लिये महत्त्वपूर्ण है, लेकिन इसका पूर्ण क्षमता क्रेडिट गैप, भुगतान में देरी तथा तकनीकी पुरातनता जैसी बाधाओं के कारण सीमित है। इसके पूरे प्रभाव के लिये औपचारिककरण, डिजिटल वित्त, बाज़ार तक पहुँच और अनुकूल अवसंरचना पर आधारित परिवर्तनकारी रणनीति आवश्यक है।

|

दृष्टि मेन्स प्रश्न प्रश्न. ‘MSME क्षेत्र भारतीय अर्थव्यवस्था का आधार बनी है, फिर भी यह इसकी सबसे कमज़ोर कड़ी भी है’। MSMEs को वित्तीय और संरचनात्मक चुनौतियों का सामना करने के परिप्रेक्ष्य में इस कथन का समालोचनात्मक विश्लेषण कीजिये। |

अक्सर पूछे जाने वाले प्रश्न (FAQs)

1. भारत में MSMEs क्या हैं?

सूक्ष्म, लघु और मध्यम उद्यम (MSMEs) वे व्यवसाय हैं जिन्हें उनके प्लांट, मशीनरी में निवेश और टर्नओवर के आधार पर वर्गीकृत किया जाता है। ये रोज़गार, निर्यात और ग्रामीण औद्योगिकीकरण के लिये महत्त्वपूर्ण हैं।

2. MSMEs भारत की अर्थव्यवस्था में कैसे योगदान देते हैं?

ये GDP का 29%, उत्पादन का 36%, लगभग निर्यात का 45% प्रदान करते हैं और 120 मिलियन से अधिक लोगों को रोज़गार देते हैं।

3. देर से भुगतान MSMEs की वृद्धि को कैसे प्रभावित करता है?

₹8.14 लाख करोड़ से अधिक मूल्य के देर से भुगतान आवश्यक वर्किंग कैपिटल को रोक देते हैं, जिससे MSMEs की कच्चे माल, नई मशीनरी और नवाचार में निवेश करने की क्षमता प्रभावित होती है।

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)

प्रिलिम्स

प्रश्न. विनिर्माण क्षेत्र के विकास को प्रोत्साहित करने के लिये भारत सरकार ने कौन-सी नई नीतिगत पहल की है/ हैं? (2012)

- राष्ट्रीय निवेश तथा विनिर्माण क्षेत्रो की स्थापना

- 'एकल खिड़की मंजूरी' (सिंगल विड़ो क्लीयरेंस) की सुविधा प्रदान करना

- प्रौद्योगिकी अधिग्रहण तथा विकास कोष की स्थापना

निम्नलिखित कूटों के आधार पर सही उत्तर चुनिये:

(a) केवल 1

(b) केवल 2 और 3

(c) केवल 1 और 3

(d) 1, 2 और 3

उत्तर: (d)

प्रश्न. सरकार के समावेशित वृद्धि लक्ष्य को आगे ले जाने में निम्नलिखित में से कौन-सा/कौन-से कार्य सहायक साबित हो सकते हैं: (2011)

- स्व-सहायता समूहों (सेल्फ-हैल्प ग्रुप्स) को प्रोत्साहन देना

- सूक्ष्म, लघु और मध्यम उद्यमों को प्रोत्साहन देना

- शिक्षा का अधिकार अधिनियम लागू करना

निम्नलिखित कूटों के आधार पर सही उत्तर चुनिये:

(a) केवल 1

(b) केवल 1 और 2

(c) केवल 2 और 3

(d) 1, 2 और 3

उत्तर: (d)

प्रश्न. भारत के संदर्भ में, निम्नलिखित कथनों पर विचार कीजिये: (2023)

- ‘सूक्ष्म, लघु और मध्यम उद्यम विकास (एम.एस.एम.ई.डी.) अधिनियम 2006’ के अनुसार, ‘जिनके संयंत्र और मशीन में निवेश 15 करोड़ रुपये से 25 करोड़ रुपये के बीच हैं, वे मध्यम उद्यम हैं’।

- सूक्ष्म, लघु और मध्यम उद्यमों को दिये गए सभी बैंक ऋण प्राथमिकता क्षेत्रक के अधीन हैं।

उपर्युक्त कथनों में से कौन-सा/से सही है/है?

(a) केवल 1

(b) केवल 2

(c) 1 और 2 दोनों

(d) न तो 1 और न ही 2

उत्तर:(b)

मेन्स

प्रश्न. "सुधारोत्तर अवधि में सकल-घरेलू-उत्पाद (जी.डी.पी.) की समग्र संवृद्धि में औद्योगिक संवृद्धि दर पिछड़ती गई है।" कारण बताइये। औद्योगिक नीति में हाल में किये गए परिवर्तन औद्योगिक संवृद्धि दर को बढ़ाने में कहाँ तक सक्षम हैं? (2017)

प्रश्न. सामान्यतः देश कृषि से उद्योग और बाद में सेवाओं को अंतरित होते हैं पर भारत सीधे ही कृषि से सेवाओं को अंतरित हो गया। देश में उद्योग के मुकाबले सेवाओं की विशाल संवृद्धि के क्या कारण हैं? क्या भारत सशक्त औद्योगिक आधार के बिना एक विकसित देश बन सकता है? (2014)