अकाउंट एग्रीगेटर सिस्टम | 06 Sep 2021

प्रिलिम्स के लियेअकाउंट एग्रीगेटर सिस्टम मेन्स के लियेअकाउंट एग्रीगेटर सिस्टम का महत्त्व |

चर्चा में क्यों?

हाल ही में आठ प्रमुख बैंक ‘अकाउंट एग्रीगेटर’ (AA) नेटवर्क में शामिल हुए हैं, जो ग्राहकों को अपने वित्तीय डेटा को आसानी से एक्सेस करने और साझा करने में सक्षम बनाएगा।

प्रमुख बिंदु

- ‘अकाउंट एग्रीगेटर’ (AA)

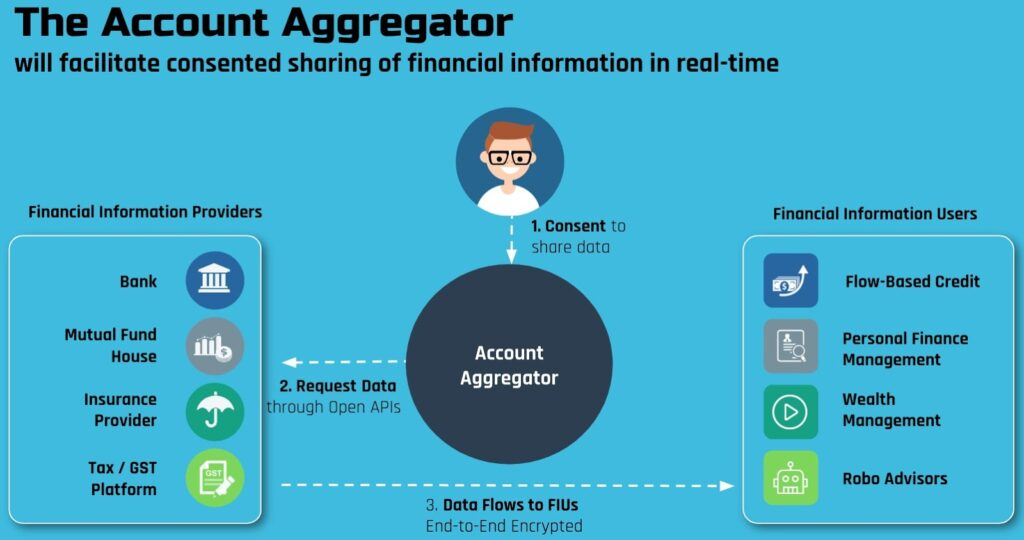

- ‘अकाउंट एग्रीगेटर’ (AA) का आशय एक ऐसे फ्रेमवर्क से है, जो विनियमित संस्थाओं (बैंकों और NBFCs) के बीच वास्तविक समय और ‘डेटा-ब्लाइंड’ (इसके माध्यम से प्रवाहित डेटा पूर्णतः एन्क्रिप्टेड होता है) के माध्यम से वित्तीय जानकारी साझा करने की सुविधा प्रदान करता है।

- ‘भारतीय रिज़र्व बैंक’ ने वर्ष 2016 में ‘अकाउंट एग्रीगेटर’ को ‘गैर-बैंकिंग वित्तीय कंपनियों’ (NBFCs) के एक नए वर्ग के रूप में मंज़ूरी दी थी, जिसकी प्राथमिक ज़िम्मेदारी उपयोगकर्त्ता के वित्तीय डेटा को उसकी स्पष्ट सहमति से स्थानांतरित करने की सुविधा प्रदान करना है।

- यह वित्तीय सूचना प्रदाताओं (FIPs) और वित्तीय सूचना उपयोगकर्त्ताओं (FIUs) के बीच डेटा के प्रवाह को सक्षम बनाता है।

- ‘अकाउंट एग्रीगेटर’ (AA) की संरचना ‘डेटा एंपावरमेंट एंड प्रोटेक्शन आर्किटेक्चर’ (DEPA) फ्रेमवर्क पर आधारित है।

- DEPA एक ऐसा आर्किटेक्चर है, जो उपयोगकर्त्ताओं को सुरक्षित रूप से अपने डेटा तक पहुँच प्रदान करता है और इसे तीसरे पक्ष के साथ साझा करने की सुविधा देता है।

- महत्त्व:

- उपभोक्ताओं के लिये:

- AA फ्रेमवर्क ग्राहकों को सहमति पद्धति के आधार पर एकल पोर्टल पर प्रदाताओं को एक मेज़बान के माध्यम से विभिन्न वित्तीय सेवाओं का लाभ उठाने की अनुमति देता है, जिसके तहत उपभोक्ता यह चुनाव कर सकते हैं कि कौन सा वित्तीय डेटा साझा करना है और किस इकाई के साथ।

- यह उपयोगकर्त्ताओं को यह नियंत्रित करने की अनुमति देता है कि कौन उनके डेटा तक पहुँच प्राप्त कर सकता है, इसकी गति को ट्रैक और लॉग कर सकता है तथा पारगमन में रिसाव के संभावित जोखिम को कम कर सकता है।

- बैंकों हेतु:

- भारत के डिजिटल बुनियादी ढाँचे के अतिरिक्त यह सहमति वाले डेटा प्रवाह और सत्यापित डेटा तक बैंकों को पहुँचने की अनुमति देगा। इससे बैंकों को लेन-देन की लागत कम करने में मदद मिलेगी, जिससे वे अपने ग्राहकों को कम आकार के ऋण और अधिक अनुरूप उत्पादों एवं सेवाओं की पेशकश करने में सक्षम होंगे।

- धोखाधड़ी में कमी:

- AA फ्रेमवर्क डेटा साझा करने के लिये सुरक्षित डिजिटल हस्ताक्षर और एंड-टू-एंड एन्क्रिप्शन शुरू करके भौतिक डेटा से जुड़ी धोखाधड़ी को कम करता है।

- उपभोक्ताओं के लिये:

आगे की राह

- आगे चलकर बड़ी संख्या में लघु एवं मध्यम उद्यमों (SME) तक बिना भौतिक शाखाओं के पहुँचा जा सकेगा और यह क्रेडिट पैठ को बदल देगा। जैसे-जैसे हम ओपन बैंकिंग कार्य प्रणाली की गहराई में जाते हैं तो ज्ञात होता है कि आश्चर्यजनक रूप से भारत क्रेडिट तथा अन्य वित्तीय उत्पादों की बात करता है। जागरूकता व पारिस्थितिकी तंत्र स्तर को अपनाने से इसे एक बड़ा धक्का लगेगा।

- अकाउंट एग्रीगेटर (AA) फ्रेमवर्क को अन्य डोमेन से भी डेटा को संभालने के लिये बढ़ाया जा सकता है, जैसे- स्वास्थ्य देखभाल और दूरसंचार से संबंधित डेटा। हालाँकि अगर गैर-लाइसेंस प्राप्त संस्थाओं को अनुमति दी जानी है, तो डेटा का फ्रेमवर्क गोपनीय होना महत्त्वपूर्ण है क्योंकि RBI वर्तमान में अपने जनादेश के भीतर केवल वित्तीय डेटा की सुरक्षा करता है।