भारत में बढ़ता पारिवारिक ऋण | 05 Nov 2025

प्रिलिम्स के लिये: भारतीय रिज़र्व बैंक, म्यूचुअल फंड, अंतर्राष्ट्रीय मुद्रा कोष, व्यवस्थित निवेश योजना

मेन्स के लिये: समष्टि आर्थिक स्थिरता, असुरक्षित उपभोग ऋण के कारक और सुरक्षित पोर्टफोलियो पर इसके प्रभाव के जोखिम

चर्चा में क्यों?

भारतीय रिज़र्व बैंक (RBI) के अनुसार, वर्ष 2019-20 से, भारतीय परिवार वित्तीय परिसंपत्तियाँ बनाने की तुलना में कहीं अधिक तेज़ी से वित्तीय ऋण ले रहे हैं।

- यह प्रवृत्ति बचत व्यवहार में आ रहे बदलाव को दर्शाती है, विशेष रूप से म्यूचुअल फंडों के बढ़ते चलन के साथ और परिवारों की वित्तीय स्थिति और व्यापक आर्थिक स्थिरता को लेकर चिंताएँ उत्पन्न करती है।

भारत में परिवारों की वित्तीय स्थिति से संबंधित रुझान क्या संकेत देते हैं?

- ऋण की गति परिसंपत्ति निर्माण से आगे: वर्ष 2019-20 से 2024-25 के बीच पारिवारिक वित्तीय देनदारियाँ 102% बढ़ीं, जबकि वित्तीय परिसंपत्तियों में केवल 48% की वृद्धि हुई।

- अर्थात् ऋण लेने की गति बचत या संपत्ति बनाने की तुलना में लगभग दोगुनी है, जो उच्च क्रेडिट-निर्भरता की प्रवृत्ति को दर्शाता है।

- GDP के सापेक्ष बचत में कमी: वर्तमान में वित्तीय परिसंपत्तियाँ GDP के 12% (2019-20) से गिरकर 10.8% (2024-25) हो गईं हैं।

- सकल घरेलू उत्पाद के हिस्से के रूप में देनदारियाँ 3.9% से बढ़कर 4.7% हो गईं, जो वर्ष 2023-24 में 6.2% के उच्चतम स्तर पर पहुँच जाएंगी।

- यह विचलन कमज़ोर पारिवारिक बैलेंस शीट और अस्थिरता को सहन करने की कम क्षमता को उजागर करता है।

- जमा राशि प्रमुख बनी हुई है: वाणिज्यिक बैंकों में जमा राशि 2019-20 में कुल पारिवारिक वित्तीय परिसंपत्तियों का 32% थी, जो वर्ष 2024-25 तक मामूली रूप से बढ़कर 33.3% हो गई।

- इससे पता चलता है कि परिवार म्यूचुअल फंड जैसे अन्य निवेश विकल्पों को भी अपना रहे हैं, जबकि बैंक जमा को अभी भी अपना मुख्य विकल्प बनाए हुए हैं।

- जीवन बीमा, भविष्य निधि और पेंशन फंड, इक्विटी और लघु बचत जैसे अन्य क्षेत्रों ने वित्त वर्ष 2019-20 और 2024-25 के बीच काफी हद तक स्थिर हिस्सेदारी बनाए रखी है।

- म्यूचुअल फंड निवेश में वृद्धि: म्यूचुअल फंड 2019-20 में 2.6% से बढ़कर 2024-25 तक 13.1% हो गया।

- यह बदलाव वित्तीय साक्षरता में सुधार के साथ बढ़ती जोखिम क्षमता, बेहतर पहुँच और उच्च रिटर्न की तलाश को दर्शाता है।

- नकदी से दूरी: नई परिसंपत्तियों में मुद्रा का हिस्सा वर्ष 2019-20 में 11.7% से घटकर 2024-25 में 5.9% हो गया।

- यह वित्तीय साधनों की ओर व्यापक कदम है तथा डिजिटल लेन-देन और डिजिटल निवेश प्लेटफॉर्म को अधिक अपनाया जा रहा है।

बढ़ते पारिवारिक ऋण (हाउसहोल्ड डेब्ट) के क्या निहितार्थ हैं?

- आर्थिक निहितार्थ: बढ़ते पारिवारिक ऋण से अल्पावधि में विकास को बढ़ावा मिलता है, लेकिन 3-5 वर्ष बाद विकास धीमा पड़ जाता है।

- अंतर्राष्ट्रीय मुद्रा कोष (IMF) के एक अध्ययन में पाया गया कि तीन वर्षों की अवधि में पारिवारिक ऋण और GDP के अनुपात में 5 प्रतिशत अंकों की वृद्धि के साथ तीन वर्ष बाद वास्तविक GDP वृद्धि में 1.25 प्रतिशत अंकों की गिरावट तथा बेरोज़गारी में वृद्धि देखी गई।

- उपभोग आधारित उधारी का अधिक हिस्सा दीर्घकालिक संपत्ति सृजन और उत्पादक पूंजी निर्माण को सीमित कर देता है।

- वित्तीय क्षेत्र पर प्रभाव: SBI की रिपोर्ट के अनुसार, भारत में ऋण स्तर GDP के लगभग 42% के बराबर है, जो उभरती हुई बाज़ार अर्थव्यवस्थाओं (EME) के औसत 49.1% से कम है।

- यह स्थिति अपेक्षाकृत स्वस्थ ऋण व्यवहार से समर्थित है, क्योंकि लगभग दो-तिहाई पारिवारिक ऋण ‘प्राइम या उससे ऊपर’ श्रेणी में आते हैं, जिससे संकेत मिलता है कि क्रेडिट जोखिम नियंत्रित है। हालाँकि, बढ़ते असुरक्षित उपभोग ऋण वित्तीय प्रणाली की कमज़ोरी को बढ़ा सकते हैं।

- IMF के अनुसार, पारिवारिक ऋण-GDP अनुपात में प्रत्येक 1 प्रतिशत अंक की वृद्धि से भविष्य में बैंकिंग संकट की संभावना लगभग 1 प्रतिशत अंक बढ़ जाती है।

- पारिवारिक स्तर पर प्रभाव: RBI द्वारा जारी वित्तीय स्थिरता रिपोर्ट (FSR) 2024 के अनुसार, बढ़ता हुआ ऋण और घटते पारिवारिक परिसंपत्तियों के बीच का संबंध यह दर्शाता है कि अधिकतर उधारी का उपयोग उपभोग के लिये किया जा रहा है, न कि संपत्ति निर्माण के लिये, जो एक चिंताजनक बदलाव है।

- कम आय वर्गों में उपभोग-आधारित ऋण की बढ़ती प्रवृत्ति आय गुणक प्रभाव को कम कर देती है, क्योंकि अधिक आय ऋण चुकाने में चली जाती है, न कि व्यय में।

- गरीब परिवारों के बीच असुरक्षित ऋणों का उच्च हिस्सा उन्हें वित्तीय हाशिये पर धकेलता है और दीर्घकालिक अस्थिरता की ओर ले जाता है।

- समष्टि स्थिरता के निहितार्थ: उच्च ऋण-भार से मुद्रास्फीति और ब्याज दर में उतार-चढ़ाव के प्रति संवेदनशीलता बढ़ जाती है।

- आर्थिक मंदी के दौरान, अत्यधिक ऋणी परिवार अपने व्यय में तीव्र कटौती कर सकते हैं, जिससे समष्टि अस्थिरता और बढ़ जाती है।

- यदि ऋण चूक बढ़ती है तो आवास ऋण और अन्य सुरक्षित परिसंपत्तियाँ गैर-निष्पादित परिसंपत्तियों (NPA) में बदल सकती हैं, जिससे बैंकिंग प्रणाली पर दबाव उत्पन्न होता है।

भारत में पारिवारिक परिसंपत्ति निर्माण की चुनौतियाँ क्या हैं?

- कम और अस्थिर आय: वेतन वृद्धि की धीमी गति और आय की असुरक्षा, विशेष रूप से असंगठित क्षेत्र (जहाँ लगभग 80–85% श्रमिक कार्यरत हैं), नियमित बचत की क्षमता को सीमित करती है।

- जीवन-यापन की उच्च लागत: आवश्यक वस्तुओं, स्वास्थ्य सेवाओं और शिक्षा पर बढ़ते व्यय से दीर्घकालिक निवेश के लिये उपलब्ध धनराशि कम हो जाती है।

- उधारी पर अत्यधिक निर्भरता: उपभोग के लिये बढ़ते ऋण उपयोग से परिसंपत्ति निर्माण की क्षमता घटती है।

- वित्तीय साक्षरता की कमी: बचत उत्पादों, जोखिम प्रबंधन और दीर्घकालिक वित्तीय योजना की सीमित समझ लोगों की वित्तीय बाज़ारों में भागीदारी को बाधित करती है।

- व्यवहारगत कारक: आकांक्षी उपभोग और गणनात्मक निवेश जोखिम लेने की कम इच्छा निरंतर परिसंपत्ति निर्माण में बाधा डालती है।

- ग्रामीण–शहरी असमानता: आवधिक श्रम बल सर्वेक्षण (PLFS) के आँकड़े दर्शाते हैं कि ग्रामीण परिवार अपनी आय का बड़ा हिस्सा आवश्यक वस्तुओं पर व्यय करते हैं, जिससे निवेश के लिये कम राशि बचती है। इसके विपरीत, शहरी परिवारों में निवेश की क्षमता अधिक होती है, जिससे परिसंपत्ति असमानता बढ़ती जाती है।

पारिवारिक परिसंपत्ति निर्माण को सशक्त करने और ऋण जोखिम को प्रबंधित करने हेतु क्या कदम उठाए जा सकते हैं?

- वित्तीय साक्षरता का विस्तार: राष्ट्रीय वित्तीय शिक्षा रणनीति के तहत राष्ट्रीय वित्तीय शिक्षा केंद्र (NCFE), भारतीय रिज़र्व बैंक (RBI) और भारतीय प्रतिभूति एवं विनिमय बोर्ड (SEBI) के माध्यम से वित्तीय साक्षरता का प्रसार किया जाना चाहिये। बुनियादी वित्तीय योजना को शिक्षा और कौशल विकास कार्यक्रमों में शामिल किया जाना चाहिये।

- छोटे परिवारों को विविधीकृत निवेश पोर्टफोलियो बनाने में सहायता के लिये कम-लागत वाले फिनटेक परामर्श और सरल बचत उत्पादों को बढ़ावा दिया जाए।

- सामाजिक सुरक्षा कवरेज को सुदृढ़ बनाना: प्रधानमंत्री श्रम योगी मान-धन (PM-SYM), पीएम-स्वनिधि जैसी योजनाओं के माध्यम से असंगठित क्षेत्र के श्रमिकों के लिये सामाजिक सुरक्षा कवरेज का दायरा बढ़ाया जाए। पेंशन और बीमा योजनाओं में स्वचालित नामांकन को प्रोत्साहित किया जाएँ ताकि सुरक्षा जाल मजबूत हों और आपातकालीन उधारी की आवश्यकता कम हो।

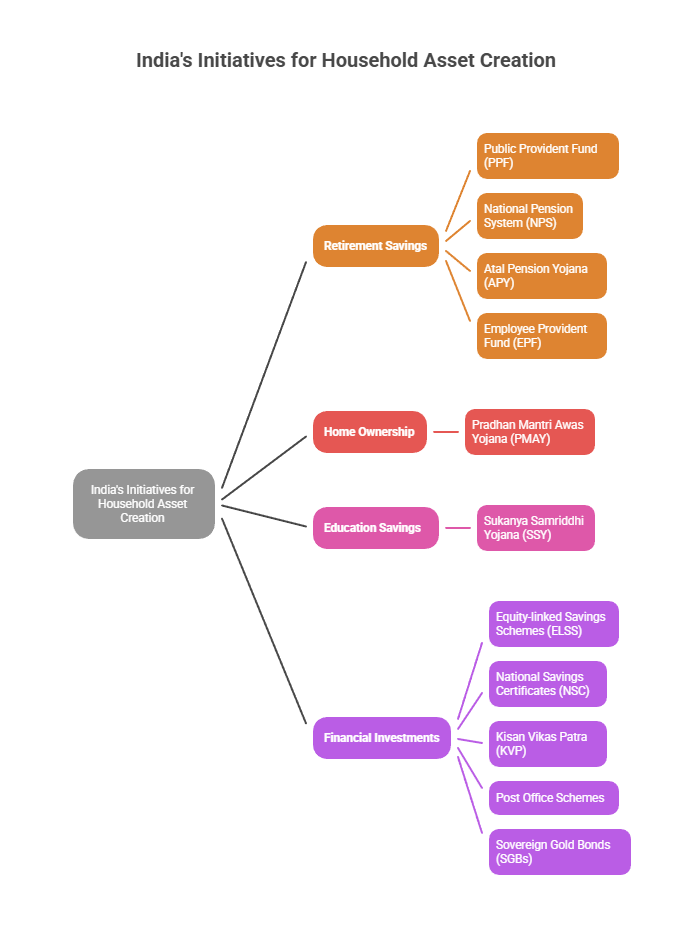

- दीर्घकालिक बचत साधनों को बढ़ावा देना: दीर्घकालिक संपत्ति निर्माण के लिये संप्रभु स्वर्ण बॉण्ड योजना (SGB), इक्विटी-लिंक्ड सेविंग्स स्कीम (ELSS) और सिस्टमैटिक इन्वेस्टमेंट प्लान (SIPs) के व्यापक उपयोग को बढ़ावा देना।

- संपत्ति निर्माण के लिये उधार: असुरक्षित उपभोग ऋणों की तुलना में आवास, शिक्षा और छोटे व्यवसाय हेतु क्रेडिट को प्रोत्साहित करना। अनौपचारिक उधारी को कम करने के लिये क्रेडिट गारंटी ढाँचे का विस्तार करना।

- मैक्रो - प्रूडेंशियल मॉनिटरिंग: RBI को पारिवारिक ऋण की प्रवृत्तियों पर बारीकी से नज़र रखनी चाहिये ताकि सिस्टमिक जोखिम के संकेत मिल सकें। इसके लिये अत्यधिक क्रेडिट संचय के लिये प्रारंभिक चेतावनी प्रणाली तैयार की जानी चाहिये।

- आय स्थिरता बढ़ाएँ: स्थिर आय और बचत क्षमता बढ़ाने के लिये श्रम-गहन क्षेत्रों, लघु और मध्यम उद्यमों (MSMEs) तथा कौशल विकास पहलों का समर्थन करना।

निष्कर्ष

पारिवारिक ऋण संपत्ति निर्माण की तुलना में बहुत तेज़ी से बढ़ रहा है और अधिकतर उधारी उपभोग की ओर जा रही है, न कि संपत्ति निर्माण की ओर। पारिवारिक तथा आर्थिक स्थिरता बनाए रखने के लिये बचत की आदतों, सामाजिक सुरक्षा एवं उत्पादक क्रेडिट के उपयोग को मज़बूत करना आवश्यक होगा।

उपभोग-प्रधान उधारी के आय गुणक और समावेशी विकास पर प्रभाव पर चर्चा कीजिये। निम्न-आय वाले घरों में संपत्ति निर्माण बढ़ाने के लिये लक्षित सुधार कौन से हो सकते हैं?

अक्सर पूछे जाने वाले प्रश्न (FAQs)

1. म्यूचुअल फंड क्या हैं?

म्यूचुअल फंड कई निवेशकों से धन एकत्र करता है और इसे स्टॉक्स, बॉण्ड्स या अन्य प्रतिभूतियों में निवेश करता है ताकि लाभ अर्जित किया जा सके। यह पेशेवर रूप से प्रबंधित होता है और बाज़ार से जुड़ा होता है।

2. पारिवारिक ऋण-से-GDP अनुपात क्या है?

यह अनुपात पारिवारिक ऋण को देश के सकल घरेलू उत्पाद (GDP) के हिस्से के रूप में मापता है। भारत के लिये यह लगभग 42–43% है, जो कि उभरती हुई बाज़ार अर्थव्यवस्थाओं के औसत 49% से कम है।

3. भारतीय पारिवारिक वित्त में मुख्य प्रवृत्ति क्या है?

संपत्ति निर्माण की तुलना में ऋण बहुत तेज़ी से बढ़ रहा है, क्योंकि वर्ष 2019-20 से वर्ष 2024-25 के बीच पारिवारिक देनदारियाँ लगभग 102% बढ़ीं, जबकि संपत्तियों में केवल 48% की वृद्धि हुई।

4. असुरक्षित उधार (Unsecured Borrowing) में वृद्धि चिंता का विषय क्यों है?

“कई उधारकर्त्ताओं के पास पर्सनल या क्रेडिट कार्ड जैसे ऋण के साथ-साथ होम या वाहन लोन भी होता है, अगर किसी एक लोन में डिफॉल्ट हो जाता है तो पूरी देनदारी एनपीए (Non-Performing Assets) में बदल सकती है, जिससे वित्तीय तनाव बढ़ जाता है।”

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न

प्रीलिम्स

प्रश्न. किसी दिये गए वर्ष में भारत के कुछ राज्यों में आधिकारिक गरीबी रेखाएँ अन्य राज्यों की तुलना में उच्चतर हैं, क्योंकि: (2019)

(a) गरीबी की दर अलग-अलग राज्यों में अलग-अलग होती है।

(b) कीमत-स्तर अलग-अलग राज्यों में अलग-अलग होता है।

(c) सकल राज्य उत्पाद अलग-अलग राज्यों में अलग-अलग होता है।

(d) सार्वजनिक वितरण की गुणवत्ता अलग-अलग राज्यों में अलग-अलग होती है।

उत्तर: (b)

प्रश्न. एन.एस.एस.ओ. के 70वें चक्र द्वारा संचालित ‘‘कृषक-कुटुंबों की स्थिति आकलन सर्वेक्षण’’ के अनुसार निम्नलिखित कथनों पर विचार कीजिये: (2018)

- राजस्थान में ग्रामीण कुटुंबों में कृषि कुटुंबों का प्रतिशत सर्वाधिक है।

- देश के कुल कृषि कुटुंबों में 60% से कुछ अधिक ओ.बी.सी. के हैं।

- केरल में 60% से कुछ अधिक कृषि कुटुंबों ने यह सूचना दी कि उन्होंने अधिकतम आय गैर कृषि स्रोतों से प्राप्त की है।

उपर्युत्त कथनाें में से कौन-सा/से सही है/हैं?

(a) केवल 2 और 3

(b) केवल 2

(c) केवल 1 और 3

(d) 1, 2 और 3

उत्तर: c

मेन्स

प्रश्न. भारत की संभावित वृद्धि के कई कारकों में से बचत दर सबसेअधिक प्रभावी है। क्या आप सहमत हैं? विकास क्षमता के लिये अन्य कौन से कारक उपलब्ध हैं? (2017)