नई कर व्यवस्था | 03 Feb 2023

प्रिलिम्स के लिये:केंद्रीय बजट 2023-24 मेन्स के लिये:बजट 2023-24 से जुड़े मुख्य बिंदु, कर व्यवस्था में बदलाव, वित्त विधेयक, 2023 |

चर्चा में क्यों?

हाल ही में केंद्रीय बजट 2023-24 के भाषण में केंद्रीय वित्त मंत्री ने नई आयकर व्यवस्था के तहत आयकर स्लैब और छूट की सीमा में बदलाव की घोषणा की।

- प्रस्तावित 2023 वित्त विधेयक के अनुसार, "एंजेल टैक्स", जो कभी केवल भारतीय निवासियों द्वारा जुटाए गए निवेशों पर लागू होता था, अब विदेशी निवेशकों को शेयर बेचने वाले व्यवसायों पर भी लगाया जा सकता है।

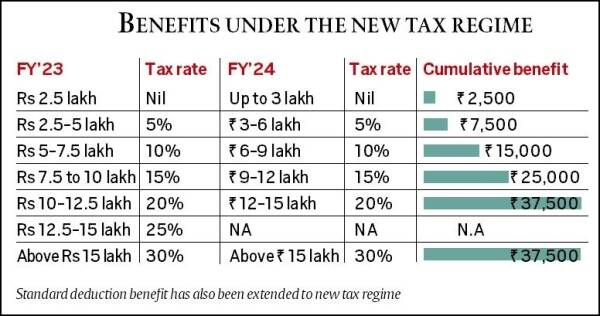

प्रस्तावित बदलाव:

- कर छूट की सीमा बढ़ाई गई:

- इस सीमा को 5 लाख रुपए से बढ़ाकर 7 लाख रुपए करने का अर्थ है कि जिस व्यक्ति की आय 7 लाख रुपए से कम है, उसे छूट का दावा करने के लिये कुछ भी निवेश करने की आवश्यकता नहीं होगी और ऐसे व्यक्ति द्वारा किये गए निवेश की मात्रा के बावजूद पूरी आय कर-मुक्त होगी।

- नतीजतन, मध्यम आय वर्ग के पास अधिक क्रय शक्ति होगी क्योंकि वे छूट का लाभ लेने के लिये निवेश योजनाओं के बारे में बहुत अधिक चिंता किये बिना आय की पूरी राशि खर्च करने में सक्षम होंगे।

- इस सीमा को 5 लाख रुपए से बढ़ाकर 7 लाख रुपए करने का अर्थ है कि जिस व्यक्ति की आय 7 लाख रुपए से कम है, उसे छूट का दावा करने के लिये कुछ भी निवेश करने की आवश्यकता नहीं होगी और ऐसे व्यक्ति द्वारा किये गए निवेश की मात्रा के बावजूद पूरी आय कर-मुक्त होगी।

- इनकम टैक्स स्लैब में बदलाव:

- नई व्यवस्था के तहत आय श्रेणियों की संख्या छह से घटाकर पाँच करने और कर छूट की सीमा बढ़ाकर तीन लाख रुपए करने की योजना बनाई गई थी।

- कर निर्धारक अभी भी पूर्व व्यवस्था से चयन करने में सक्षम होंगे।

- वेतनभोगी और पेंशनभोगी: नई प्रणाली में 15.5 लाख रुपए से अधिक कर योग्य आय के लिये मानक कटौती 52,500 रुपए है।

- पेंशनभोगी के लिये:

- वित्त मंत्री ने नई कर व्यवस्था में मानक कटौती का लाभ देने की घोषणा की।

- 15.5 लाख रुपए या उससे अधिक आय वाले प्रत्येक वेतनभोगी व्यक्ति को 52,500 रुपए का लाभ होगा।

- वित्त मंत्री ने नई कर व्यवस्था में मानक कटौती का लाभ देने की घोषणा की।

- अधिभार के साथ अधिकतम कर:

- नई कर व्यवस्था में उच्चतम अधिभार दर को 37% से घटाकर 25% करने का प्रस्ताव किया गया है। इससे अधिकतम कर की दर घटकर 39% हो जाएगी।

- भारत में उच्चतम कर दर 42.74% है। यह विश्व में सबसे अधिक है।

- नई कर व्यवस्था के तहत कर की दरें कम कर दी गई हैं तथा अधिकतम सीमांत दर 42.74% से घटकर 39% हो गई है।

- नई कर व्यवस्था में उच्चतम अधिभार दर को 37% से घटाकर 25% करने का प्रस्ताव किया गया है। इससे अधिकतम कर की दर घटकर 39% हो जाएगी।

- वित्त विधेयक, 2023:

- वित्त विधेयक, 2023 भी पेश किया गया जिसमें आयकर अधिनियम की धारा 56(2)VIIB में संशोधन करने का प्रस्ताव है।

- प्रावधान में कहा गया है कि जब कोई गैर-सूचीबद्ध कंपनी, जैसे कि स्टार्टअप अपने निर्धारित मूल्य से अधिक शेयर जारी करने के लिये इक्विटी निवेश प्राप्त करती है, तो इसे स्टार्टअप के लिये आय माना जाएगा तथा "अन्य स्रोतों से आय" शीर्षक के तहत आयकर के अधीन होगा।

- आयकर अधिनियम की धारा 56(2)VIIB जिसे आम बोलचाल की भाषा में 'एंजेल टैक्स' के रूप में जाना जाता है, पहली बार वर्ष 2012 में पेश किया गया था ताकि किसी कंपनी के शेयर धारकों के माध्यम से बेहिसाब धन के उत्पादन और उपयोग को रोका जा सके।

- इसमें विदेशी निवेशकों को भी शामिल करने का प्रस्ताव किया गया था, जिसका मतलब है कि जब कोई स्टार्टअप किसी विदेशी निवेशक से धन प्राप्त करता है, तो उसे अब आय और कर योग्य माना जाएगा।

- वित्त विधेयक, 2023 भी पेश किया गया जिसमें आयकर अधिनियम की धारा 56(2)VIIB में संशोधन करने का प्रस्ताव है।

स्टार्टअप के समक्ष चुनौतियाँ:

- विदेशी निवेशक स्टार्टअप के लिये वित्तपोषण का महत्त्वपूर्ण स्रोत हैं, जो उनकी बढ़ी हुई कीमत में योगदान करते हैं, अतः प्रस्तावित संशोधनों का निवेश की मात्रा पर प्रभाव पड़ सकता है।

- PwC इंडिया की एक रिपोर्ट के अनुसार, वर्ष 2022 में भारत के स्टार्टअप हेतु वित्तपोषण 33% घटकर 24 बिलियन अमेरिकी डॉलर हो गया है।

- भारत में एंजेल निवेशकों पर कर की पुन: शुरुआत से स्टार्टअप विदेश में स्थानांतरित हो सकते हैं, क्योंकि विदेशी निवेशक स्टार्टअप में अपने निवेश से जुड़े अतिरिक्त करों का भुगतान नहीं करना चाहते हैं।

अंकित मूल्य:

- अंकित मूल्य की परिभाषा के अनुसार, जारी करने के समय यह किसी भी स्टॉक (या किसी वित्तीय साधन) का डॉलर मूल्य है। इसे नाममात्र मूल्य या डॉलर मूल्य भी कहा जाता है।

- अंकित मूल्य = इक्विटी शेयर पूंजी/बकाया शेयरों की संख्या।