वित्त वर्ष 2025 के लिये 4.8% का राजकोषीय घाटा लक्ष्य हासिल | 03 Jun 2025

प्रिलिम्स के लिये:सकल घरेलू उत्पाद, लेखा महानियंत्रक, मुद्रास्फीति, राजस्व घाटा, वस्तु और सेवा कर, राष्ट्रीय ऋण मेन्स के लिये:राजकोषीय घाटा, राजकोषीय समेकन, राजकोषीय नीति और आर्थिक स्थिरता में इसकी भूमिका |

स्रोत: बीएस

चर्चा में क्यों?

भारत सरकार ने वित्तीय वर्ष 2024-25 के लिये सकल घरेलू उत्पाद (GDP) के 4.8% के राजकोषीय घाटे के लक्ष्य को सफलतापूर्वक पूरा कर लिया है, जैसा कि महालेखा नियंत्रक (CGA) द्वारा जारी अनंतिम आँकड़ों में दर्शाया गया है।

नोट: वित्त मंत्रालय के व्यय विभाग के अंतर्गत महालेखा परीक्षक भारत सरकार का प्रमुख लेखा सलाहकार होता है।

- CGA सरकार की लेखा प्रणाली का प्रबंधन करता है, वित्तीय रिपोर्ट तैयार करता है तथा अनुच्छेद 150 के तहत संसद में संघ वित्त और विनियोग लेखा प्रस्तुत करता है।

- यह एकीकृत, आईटी-सक्षम वित्तीय प्रणालियों के माध्यम से सार्वजनिक निधि प्रबंधन में पारदर्शिता और दक्षता को बढ़ाता है तथा जोखिम प्रबंधन, नियंत्रण तंत्र और शासन प्रक्रियाओं का आकलन करने के लिये आंतरिक लेखा परीक्षण भी करता है।

राजकोषीय घाटा क्या है?

- राजकोषीय घाटा किसी वित्तीय वर्ष में सरकार के कुल व्यय और उसकी कुल प्राप्ति (उधार को छोड़कर) के बीच का अंतर है।

- राजकोषीय घाटा = कुल व्यय - कुल प्राप्तियाँ (उधार को छोड़कर)। कुल प्राप्तियों में राजस्व प्राप्तियाँ और पूंजीगत प्राप्तियाँ (ऋण और गैर-ऋण सृजन दोनों) शामिल हैं।

- गैर-ऋण पूंजीगत प्राप्तियाँ वे हैं जिनमें न तो ऋण लिया जाता है और न ही भविष्य में पुनर्भुगतान का कोई दायित्व होता है। उदाहरणों में ऋणों की वसूली और सार्वजनिक क्षेत्र के उपक्रमों (PSUs) के विनिवेश से प्राप्त आय शामिल हैं।

- राजकोषीय घाटे को आमतौर पर सकल घरेलू उत्पाद के प्रतिशत के रूप में व्यक्त किया जाता है ताकि व्यापक रूप से अर्थव्यवस्था पर इसके प्रभाव का आकलन किया जा सके।

- यह दर्शाता है कि जब सरकार की आय उसके खर्चों को पूरा करने के लिये अपर्याप्त हो, तो उसे अपनी आवश्यकताओं को पूरा करने के लिये कितनी राशि उधार लेनी होगी। राजकोषीय घाटे के निहितार्थ: एक प्रबंधनीय राजकोषीय घाटा व्यापक आर्थिक स्थिरता सुनिश्चित करने में मदद करता है।

- राजकोषीय घाटा = कुल व्यय - कुल प्राप्तियाँ (उधार को छोड़कर)। कुल प्राप्तियों में राजस्व प्राप्तियाँ और पूंजीगत प्राप्तियाँ (ऋण और गैर-ऋण सृजन दोनों) शामिल हैं।

- उच्च राजकोषीय घाटे से ऋण की ज़रूरतें बढ़ जाती हैं, जिससे ऋण का बोझ और मुद्रास्फीति का दबाव बढ़ जाता है।

- इससे बहिर्गमन प्रभाव उत्पन्न हो सकते हैं, जहाँ ऋण लागत के कारण निजी निवेश में गिरावट आ जाती है।

- समय के साथ, यह राजकोषीय गुंजाइश (fiscal space) को कम कर देता है, जिससे सरकार की विकास संबंधी खर्च करने की क्षमता सीमित हो जाती है। इससे निवेशकों का विश्वास कमज़ोर हो सकता है तथा व्यापक रूप से आर्थिक स्थिरता पर प्रभाव पड़ सकता है, जिससे संभावित रूप से ऋण का स्तर बढ़ सकता है।

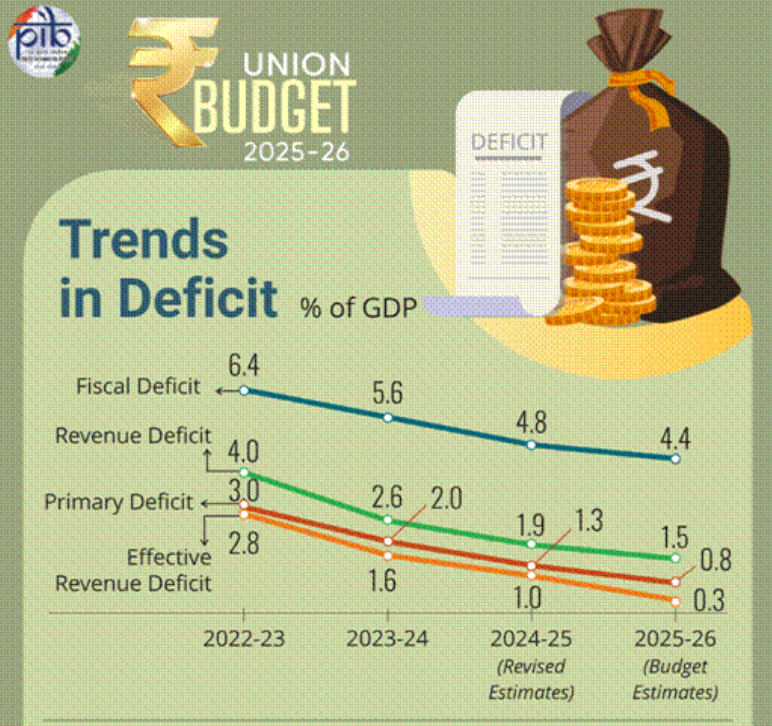

- भारत का राजकोषीय घाटा: वित्त वर्ष 2024–25 में राजकोषीय घाटा ₹15.77 लाख करोड़ रहा, जो सकल घरेलू उत्पाद (GDP) का 4.8% है।

- राजस्व संग्रह: कर, गैर-कर और पूंजीगत राजस्व सहित कुल राजस्व प्राप्तियाँ 30.78 लाख करोड़ रुपए दर्ज की गई है।

- व्यय: वर्ष 2024-25 के लिये कुल व्यय 46.55 लाख करोड़ रुपए रहा। पूंजीगत व्यय 10.52 लाख करोड़ रुपए तक पहुँच गया, जबकि राजस्व व्यय (वेतन, सब्सिडी, पेंशन) 36.03 लाख करोड़ रुपए तक रहा।

- सरकार ने अब वित्त वर्ष 2025-26 के लिये 4.4% राजकोषीय घाटे का लक्ष्य रखा है।

- राजकोषीय घाटा और राष्ट्रीय ऋण: राष्ट्रीय ऋण पिछले राजकोषीय घाटे को वित्तपोषित करने के लिये सरकार द्वारा लिये गए संचयी ऋण को दर्शाता है।

- इसमें देनदारियों में घरेलू/विदेशी ऋण, लघु बचत, भविष्य निधि (प्रॉविडेंट फंड) और विशेष प्रतिभूतियाँ शामिल होती हैं, जिन पर नियमित ब्याज तथा मूलधन की अदायगी आवश्यक होती है।

- वित्त वर्ष 2025-26 के अंत तक भारत का कुल बकाया ऋण बढ़कर 196.78 लाख करोड़ रुपए होने का अनुमान है, जो वित्त वर्ष 2024-25 में 181.74 लाख करोड़ रुपए से अधिक है।

घाटे के प्रकार

- राजस्व घाटा: सरकार या किसी व्यवसाय का यह घाटा कुल राजस्व प्राप्तियों को कुल राजस्व व्यय से घटाकर निकाला जाता है।

- राजस्व घाटा = कुल राजस्व प्राप्तियाँ – कुल राजस्व व्यय।

- प्रभावी राजस्व घाटा = राजस्व घाटा - पूंजीगत परिसंपत्तियों के सृजन हेतु दी गई अनुदान राशि

- प्राथमिक घाटा: यह तब होता है जब सरकार का व्यय, ब्याज भुगतान को छोड़कर, गैर-ब्याज स्रोतों से प्राप्त राजस्व से अधिक होता है।

- प्राथमिक घाटा = राजकोषीय घाटा - ब्याज भुगतान।

- ट्विन डेफिसिट (जुड़वाँ घाटा): यह उस स्थिति को दर्शाता है जब किसी देश को एक ही समय में राजकोषीय घाटा और चालू खाता घाटा (जब आयात निर्यात से अधिक हो जाता है) का सामना करना पड़ता है।

राजकोषीय घाटे को प्रभावित करने वाले कारक कौन-से हैं?

- राजकोषीय नीति: इसमें कराधान और व्यय पर सरकार के निर्णय शामिल होते हैं, जो प्रत्यक्ष रूप से राजकोषीय घाटे को प्रभावित करते हैं।

- विस्तारवादी राजकोषीय नीति (अधिक व्यय/कर में कमी): इसका उपयोग तब किया जाता है जब अर्थव्यवस्था मंदी में होती है या धीमी गति से बढ़ रही होती है। सरकार अधिक खर्च करती है (जैसे- रोज़गार, बुनियादी ढाँचे पर) या करों में कटौती करती है ताकि लोगों की आय में वृद्धि हो।

- लेकिन इससे बजट घाटा बढ़ जाता है, क्योंकि आय (राजस्व) व्यय से कम होती है।

- संकुचनकारी राजकोषीय नीति (कम खर्च/अधिक कर): इसका उपयोग तब किया जाता है जब अर्थव्यवस्था बहुत तेज़ी से बढ़ रही हो (ओवरहीटिंग) या जब सरकारी ऋण बहुत अधिक हो जाता है। ऐसे में सरकार खर्च कम करती है या कर में वृद्धि करती है।

- यह नीति घाटे को कम करने में मदद करती है क्योंकि व्यय और आय के बीच संतुलन स्थापित होता है।

- विस्तारवादी राजकोषीय नीति (अधिक व्यय/कर में कमी): इसका उपयोग तब किया जाता है जब अर्थव्यवस्था मंदी में होती है या धीमी गति से बढ़ रही होती है। सरकार अधिक खर्च करती है (जैसे- रोज़गार, बुनियादी ढाँचे पर) या करों में कटौती करती है ताकि लोगों की आय में वृद्धि हो।

- आर्थिक चक्र: मंदी (Recession) के दौरान, सरकार अधिक खर्च करती है जिससे कर संग्रह घट जाता है और घाटे में वृद्धि होती है तथा तेज़ी (Boom) के दौरान, राजस्व बढ़ता है और यदि खर्च नियंत्रित हो तो घाटा कम होता है।

- अप्रत्याशित घटनाएँ: प्राकृतिक आपदाएँ, युद्ध या महामारी के कारण अक्सर सरकारी खर्च में अचानक वृद्धि हो जाती है, जिससे घाटा बढ़ जाता है।

- अकुशल कर संग्रहण: यदि कर प्रणाली कमज़ोर हो या अनुपालन कम हो, तो सरकार अपेक्षित राजस्व नहीं जुटा पाती, जिससे घाटा और बढ़ जाता है।

- वैश्विक कारक: मुद्रास्फीति, वस्तुओं की कीमतों में बदलाव और व्यापार में परिवर्तन राजस्व तथा व्यय को प्रभावित करते हैं, जिससे घाटा प्रभावित होता है।

राजकोषीय समेकन प्राप्त करने के लिये भारत की पहल कौन-सी हैं?

- राजकोषीय उत्तरदायित्व और बजट प्रबंधन (FRBM) अधिनियम, 2003: इसे राजकोषीय घाटे और सार्वजनिक ऋण के लिये लक्ष्य निर्धारित करके वित्तीय अनुशासन को संस्थागत बनाने के लिये अधिनियमित किया गया था।

- FRBM अधिनियम में वर्ष 2018 में संशोधन किया गया, इसने ऋण-जीडीपी अनुपात (GDP के सापेक्ष किसी देश का कुल ऋण) को प्राथमिक राजकोषीय मानक के रूप में परिभाषित किया, जिसका उद्देश्य राजकोषीय घाटे और ऋण-से-जीडीपी अनुपात को कम करना है।

- राजकोषीय घाटे में कमी के लिये ग्लाइड पथ: कोविड-19 महामारी के बाद, भारत ने एन.के. सिंह समिति (2017) की सिफारिशों के अनुरूप "ग्लाइड पाथ" रणनीति अपनाई।

- इस रणनीति का उद्देश्य धीरे-धीरे राजकोषीय घाटे को कम करना है, ताकि आर्थिक सहायता और दीर्घकालिक राजकोषीय अनुशासन के बीच संतुलन बनाया जा सके।

- इसके परिणामस्वरूप वर्ष 2020-21 में राजकोषीय घाटे को सकल घरेलू उत्पाद के 6.7% से घटाकर वर्ष 2024-25 में 4.8% करने की योजनाबद्ध योजना बनाई गई।

- पूंजीगत व्यय (कैपेक्स) में वृद्धि: भारत ने पिछले कुछ वर्षों में अपने पूंजीगत व्यय (कैपेक्स) में उल्लेखनीय वृद्धि की है, जो वित्त वर्ष 2014-15 में सकल घरेलू उत्पाद के 1.6% से बढ़कर वित्त वर्ष 2025-26 में सकल घरेलू उत्पाद के 3.1% तक पहुँच गया है।

- बुनियादी ढाँचे के विकास पर इस फोकस का उद्देश्य आर्थिक विकास को प्रोत्साहित करना तथा दीर्घकालिक राजकोषीय स्थायित्व में सुधार करना है।

- राजस्व संग्रहण: राजस्व बढ़ाने के लिये सरकार ने वस्तु एवं सेवा कर (GST) लागू किया, जो एकीकृत कर का आधार बना। साथ ही कर प्रणाली का डिजिटलीकरण किया गया।

- इन प्रयासों के फलस्वरूप, वित्त वर्ष 2024-25 में प्रत्यक्ष कर संग्रहण में 16.15% की वार्षिक वृद्धि दर्ज की गई और यह ₹25.86 लाख करोड़ तक पहुँच गया।

- राज्य स्तरीय राजकोषीय उत्तरदायित्व: राज्यों को भी अपने स्वयं के राजकोषीय उत्तरदायित्व कानून (FRLs) लागू करने के लिये प्रोत्साहित किया गया है, ताकि केंद्र सरकार के प्रयासों को समर्थन मिल सके।

- भारतीय रिज़र्व बैंक (RBI) ने सुझाव दिया है कि जिन राज्यों पर अधिक ऋण का बोझ है, वे समष्टि अर्थशास्त्र के (मैक्रोइकोनॉमिक) उद्देश्यों के अनुरूप ऋण समेकन की स्पष्ट योजना बनाएँ।

राजकोषीय समेकन

- इसका तात्पर्य दीर्घकालिक आर्थिक स्थिरता सुनिश्चित करने के लिये सरकारी वित्त के प्रबंधन से है।

- इसका उद्देश्य राजस्व (कर और गैर-कर) को व्यय के साथ संतुलित करना, राजकोषीय घाटे को न्यूनतम करना और सार्वजनिक ऋण को स्थायी बनाए रखना है।

- राजकोषीय समेकन (Fiscal Consolidation) मुद्रास्फीति और विनिमय दर की अस्थिरता को नियंत्रित करके समष्टि आर्थिक स्थिरता को बढ़ावा देने, भविष्य की पीढ़ियों पर ऋण का बोझ कम तथा निवेशकों का विश्वास मज़बूत करने में मदद करता है साथ ही विकास के लिये सार्वजनिक संसाधनों के प्रभावी उपयोग को सुनिश्चित करता है।

|

दृष्टि मुख्य परीक्षा प्रश्न: प्रश्न: राजकोषीय घाटा क्या है? सरकार के लक्ष्य को ध्यान में रखते हुए वित्त वर्ष 2024–25 में भारत के राजकोषीय प्रदर्शन का समालोचनात्मक विश्लेषण कीजिये। |

UPSC सिविल सेवा, विगत वर्ष के प्रश्न (PYQ)प्रिलिम्स:प्रश्न: मान लीजिये सरकार का राजस्व व्यय ₹ 80,000 करोड़ है और राजस्व प्राप्ति ₹ 60,000 करोड़ है। सरकारी बजट ₹10,000 करोड़ के उधार-ग्रहण तथा ₹ 6,000 करोड़ के ब्याज भुगतान को भी प्रदर्शित करता है। निम्नलिखित कथनों में कौन-कौन से सही हैं?

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये। (a) केवल I और II उत्तर: (d) प्रश्न: किसी देश का राजकोषीय घाटा ₹ 50,000 करोड़ है। इसे गैर-ऋण सर्जक पूंजीगत प्राप्तियों के माध्यम से ₹ 10,000 करोड़ प्राप्त हो रहे हैं। उस देश की ब्याज देयताएँ ₹ 1,500 करोड़ हैं। उसका सकल प्राथमिक घाटा कितना है? (a) ₹ 48,500 करोड़ उत्तर: (a) प्रश्न. निम्नलिखित में से कौन-सा अपने प्रभाव में सर्वाधिक मुद्रास्फीतिकारक हो सकता है? (a) सार्वजनिक ऋण की चुकौती उत्तर: (d) मेन्स:प्रश्न 1. वर्ष 2017-18 के संघीय बजट के अभीष्ट उद्देश्यों में से एक 'भारत को रूपांतरित करना, ऊर्जावान बनाना और भारत को स्वच्छ करना' है। इस उद्देश्य को प्राप्त करने के लिये बजट वर्ष 2017-18 सरकार द्वारा प्रस्तावित उपायों का विश्लेषण कीजिये। (2017) प्रश्न 2. पूंजी बजट और राजस्व बजट के मध्य अंतर स्पष्ट कीजिये। इन दोनों बजटों के संघटकों को समझाइये। (2021) प्रश्न 3. क्या आप इस मत से सहमत हैं कि सकल घरेलू उत्पाद की स्थायी संवृद्धि तथा निम्न मुद्रास्फीति के कारण भारतीय अर्थव्यवस्था अच्छी स्थिति में है? अपने तर्कों के समर्थन में कारण दीजिये। (2019) |