ब्याज स्थगन घोषणा पर दिशा-निर्देश | 26 Oct 2020

प्रिलिम्स के लिये:ब्याज स्थगन घोषणा पर दिशा-निर्देश मेन्स के लिये:ब्याज स्थगन घोषणा पर दिशा-निर्देश |

चर्चा में क्यों?

हाल ही में सरकार ने ‘भारतीय रिज़र्व बैंक’ द्वारा प्रारंभ 'ब्याज स्थगन' घोषणा के परिचालन के संबंध दिशा-निर्देश जारी किये हैं।

प्रमुख बिंदु:

- सर्वोच्च न्यायालय COVID-19 महामारी के राहत उपायों के तहत घोषित ‘ऋण स्थगन अवधि (Moratorium Period) से संबंधित मुद्दों की याचिकाओं पर सुनवाई की गई।

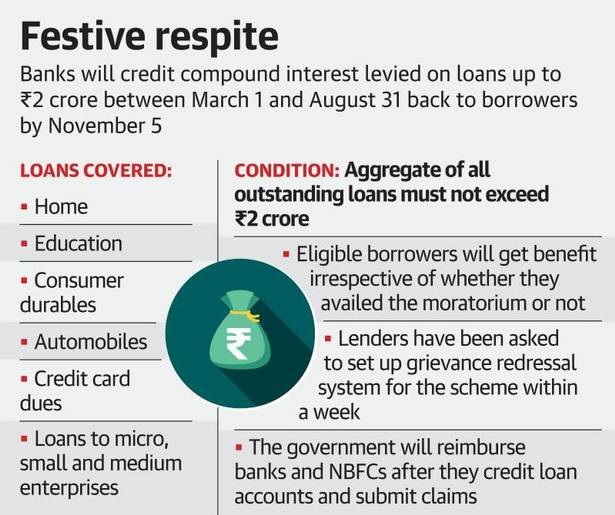

- सर्वोच्च न्यायालय द्वारा 14 अक्तूबर को योजना को 2 करोड़ रुपए तक के ऋण पर लागू करने का निर्देश दिया गया था।

- भारतीय रिज़र्व बैंक द्वारा यद्यपि ब्याज स्थगन की घोषणा की गई थी परंतु इस संबंध में सरकार द्वारा कोई विस्तृत दिशा-निर्देश जारी नहीं किये गए थे। सर्वोच्च न्यायालय के दखल के बाद वित्त मंत्रालय द्वारा इस संबंध में औपचारिक दिशा-निर्देश जारी किये गए हैं।

- योजना के तहत सरकार द्वारा लगभग 6,500 करोड़ रुपए की राशि वहन की जाएगी।

प्रमुख दिशा-निर्देश:

- दिशा-निर्देशों के तहत बैंकों तथा अन्य उधारदाताओं यथा- सहकारी बैंक और गैर-बैंकिंग वित्त कंपनियाँ आदि को भी शामिल किया गया है।

- 'सूक्ष्म, लघु और मध्यम उद्यम’ ऋण, शिक्षा ऋण, आवास ऋण, उपभोक्ता टिकाऊ ऋण, क्रेडिट कार्ड बकाया, ऑटोमोबाइल ऋण, पेशेवर और उपभोग ऋण आदि योजना के पात्र हैं।

- 29 फरवरी, 2020 तक ऋण खाता 'मानक खाता' होना चाहिये अर्थात ‘गैर-निष्पादनकारी संपत्ति’ (NPA) के रूप में वर्गीकृत खाते योजना के तहत लाभार्थी नहीं होंगे।

- 1 नवंबर से 31 अगस्त के बीच छह महीने (184 दिन) की अवधि के लिये चक्रवृद्धि ब्याज और साधारण ब्याज के बीच अंतर को 5 नवंबर तक ग्राहकों के ऋण खातों में क्रेडिट करने के लिये कहा गया है।

- यह उन उधारकर्त्ताओं के लिये भी लागू किया जाएगा जिन्होंने 31 अगस्त की समयसीमा तक योजना के तहत लाभ नहीं उठाया था।

ब्याज स्थगन योजना:

- ध्यातव्य है कि COVID-19 महामारी के कारण उत्पन्न हुई आर्थिक चुनौतियों को देखते हुए भारतीय रिज़र्व बैंक ने बैंकों द्वारा दिये गए ऋण के भुगतान पर 90 दिनों (1 मार्च से 31 मई तक) के अस्थायी स्थगन की घोषणा की थी, इस अवधि को बाद में 31 अगस्त तक बढ़ा दिया था।

- योजना का उद्देश्य महामारी के दौरान उधारकर्त्ताओं को राहत प्रदान करना था। इसके तहत ब्याज की राशि और मूल राशि दोनों को कवर किया गया था।

ब्याज स्थगन की गणना:

- आमतौर पर ब्याज की गणना चक्रवृद्धि ब्याज सूत्र का उपयोग करके की जाती है, अर्थात् आप अर्जित ब्याज पर भी ब्याज का भुगतान करते हैं। ऋण स्थगन योजना के तहत उधारकर्त्ताओं को ऋण स्थगन अवधि के दौरान बकाया ऋण राशि पर चक्रवृद्धि ब्याज के बजाय साधारण ब्याज का भुगतान करना होता है।

- साधारण ब्याज (जो योजना के तहत पेश किया गया है) और चक्रवृद्धि ब्याज (एक सामान्य बैंकिंग अभ्यास) के बीच का अंतर सरकार द्वारा वहन किया जाता है।

- योजना का लाभ उन उधारकर्त्ताओं को भी मिलेगा जिन्होंने ‘स्थगन अवधि’ के दौरान भी अपनी ईएमआई का भुगतान किया है।

- योजना के तहत मिलने वाले छूट लाभ की राशि उस ब्याज की राशि से सीधे आनुपातिक रूप से संबंधित होती है जिसका भुगतान स्थगन अवधि के दौरान करना होता है।

निष्कर्ष:

- त्योहार के मौसम की शुरुआत में ब्याज में राहत देने से न केवल उधारकर्त्ताओं को राहत मिली है, बल्कि इसने बैंकों के NPA में वृद्धि की संभावना को भी कम किया गया है। परंतु इससे सरकार के राजकोषीय नीतिगत निर्णय प्रभावित हो सकते हैं।