कृषि ऋण माफी | 11 Feb 2022

प्रिलिम्स के लिये:गैर-निष्पादित परिसंपत्ति, कृषि क्षेत्र, कृषि ऋण माफी। मेन्स के लिये:बैंकिंग क्षेत्र और एनबीएफसी, विकास से संबंधित मुद्दे, सरकारी नीतियाँ और हस्तक्षेप, वृद्धि एवं विकास, कृषि ऋण माफी और संबंधित मुद्दे। |

चर्चा में क्यों?

हाल ही में वर्ष 2022 के उत्तर प्रदेश विधानसभा चुनाव के लिये एक राष्ट्रीय राजनीतिक दल ने कृषि ऋण माफी की घोषणा की है।

कृषि ऋण माफी का अर्थ:

- कृषि ऋण माफी का अर्थ किसानों की सहायता के लिये राज्यों द्वारा घोषित कृषि ऋण माफी योजनाओं से है।

- जब खराब मानसून या प्राकृतिक आपदा की स्थिति उत्पन्न होती है, तो किसान ऋण चुकाने में असमर्थ हो सकते हैं। ऐसी स्थितियों के कारण उत्पन्न संकट अक्सर राज्यों या केंद्र को ग्रामीणों को राहत देने के लिये प्रेरित करता है, जिसमें ऋण की मात्रा में कमी करना या पूर्ण छूट प्रदान करना शामिल है।

- ऐसी स्थिति में केंद्र या राज्य किसानों की देनदारी को ग्रहण करते हैं और बैंकों को चुकाते हैं। इस प्रकार की छूट प्रायः चयनात्मक होती है अर्थात् इसमें कुछ विशिष्ट प्रकार के ऋण, किसानों की श्रेणियाँ या ऋण स्रोत ही योग्य होते हैं।

- ऋण माफी के तहत मूलतः ऋण का एकमुश्त निपटान किया जाता है। हालाँकि पिछले दो दशकों में ऐसी योजनाओं की घोषणा नियमितता के साथ हुई है, जो भारत में कृषि क्षेत्र के पुराने संकट का संकेत है।

- हालाँकि इस प्रकार की मांगें कोविड-19 के बीच लॉकडाउन के कारण आजीविका के नुकसान के मद्देनज़र अधिक वैध लगती हैं, फिर भी इस तरह की ऋण माफी बैंकिंग प्रणाली और क्रेडिट संस्कृति के लिये हानिकारक साबित हो सकती है।

भारत में कृषि ऋण माफी का इतिहास:

- मध्यकालीन भारत में किसानों को ऋण देने का पहला दर्ज उदाहरण मुहम्मद-बिन-तुगलक (1325-51) के शासन में मिलता है, जिसका उद्देश्य ग्रामीणों के समक्ष मौजूद तत्कालीन संकट को कम करना था।

- हालाँकि बाद में विद्रोह और अकाल के पश्चात् इन ऋणों को फिरोज शाह तुगलक ने माफ कर दिया था।

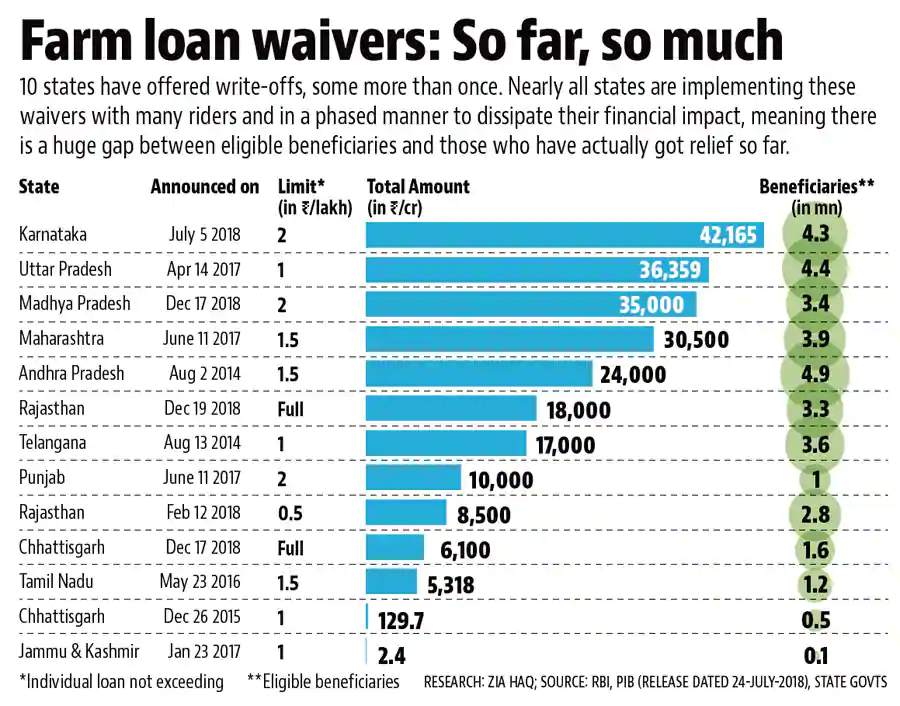

- आज़ादी के बाद भारत में केवल दो राष्ट्रव्यापी ऋण माफी कार्यक्रम हुए हैं: वर्ष 1990 और वर्ष 2008 में।

- स्वतंत्र भारत में पहली राष्ट्रव्यापी कृषि-ऋण माफी वर्ष 1990 में वी.पी. सिंह के नेतृत्त्व वाली सरकार द्वारा लागू की गई थी। इसमें सरकारी खजाने पर 10,000 करोड़ रुपए का भार पड़ा था।

- वर्ष 2008 में संयुक्त प्रगतिशील गठबंधन यानी यूपीए सरकार द्वारा लागू की गई कृषि ऋण माफी और ऋण राहत योजना में 71,680 करोड़ रुपए का व्यय शामिल था।

- तब से लेकर अब तक विभिन्न राज्य सरकारों द्वारा इस तरह की योजनाओं की घोषणा की गई है।

कृषि ऋण माफी के कारण:

- छोटी भूमि जोत: भारत में 85% से अधिक छोटे और सीमांत किसानों के पास 1-2 हेक्टेयर से कम जोत है और खेती के लिये बुनियादी इनपुट की व्यापक कमी है।

- मानसून पर निर्भरता: भारत में फसल की उपज और उत्पादन मानसून पर अत्यधिक निर्भर है।

- ऋण की आवश्यकता: इस संदर्भ में फसल उत्पादन और खपत एवं दैनिक जीवन के खर्चों को पूरा करने के लिये किसान परिवारों हेतु ऋण एक महत्त्वपूर्ण साधन है।

- कर्ज का जाल: किसान कर्ज लेकर कृषि में भारी निवेश करते हैं। अगर बारिश की कमी या बाज़ार की अपर्याप्त मांग के कारण फसल खराब होती है, तो किसान कर्ज में फँस जाते हैं। इसके चलते किसानों की आत्महत्याओं में इजाफा होता है।

- इस प्रकार कृषि ऋण माफी इस मानवीय संकट का समाधान होती है।

कृषि ऋण माफी से संबंधित मुद्दे:

- नैतिक खतरा: ऋण माफी योजनाएँ ऋण अनुशासन को बाधित करेंगी, क्योंकि कृषि ऋण माफी एक अस्थायी समाधान के रूप में कार्य कर सकती है और भविष्य में एक नैतिक खतरा साबित हो सकती है।

- ऐसा इसलिये है, क्योंकि जो किसान अपने कर्ज का भुगतान कर सकते हैं, वे कर्ज माफी की उम्मीद में इसका भुगतान नहीं करते हैं।

- अनावश्यक ऋण की समस्या: कुछ किसान ज़रूरत न होने पर भी अगली ऋण माफी योजना की उम्मीद में ऋण ले लेते हैं। इसका असर उन किसानों पर पड़ेगा जिन्हें वास्तव में ऋण की ज़रूरत है।

- ऋण तक औपचारिक पहुँच में गिरावट: ऋण माफी योजनाओं के लागू होने और इसके परिणामस्वरूप बैंकिंग उद्योग को होने वाले नुकसान के बाद बैंक कृषि क्षेत्र को और अधिक उधार देने से हिचकेंगे।

- इससे अनौपचारिक क्षेत्र के ऋणदाताओं पर किसानों की निर्भरता में वृद्धि होती है।

- बैंकिंग क्षेत्र पर प्रभाव: अंतर्राष्ट्रीय आर्थिक संबंधों पर अनुसंधान के लिये भारतीय परिषद की एक रिपोर्ट में कहा गया है कि वर्ष 2008 की कृषि-ऋण माफी से वर्ष 2009-2010 और 2012-2013 के बीच वाणिज्यिक बैंकों की गैर-निष्पादित परिसंपत्तियों में तीन गुना वृद्धि हुई है।

- यह आगे साख जमा अनुपात और जोखिम-भारित पूंजी पर्याप्तता अनुपात, परिसंपत्तियों की वापसी तथा बैंकों की इक्विटी के आर्थिक मूल्य को प्रभावित करता है।

- यह विशेष रूप से बैंकों की रेटिंग को डाउनग्रेड करता है और सामान्य रूप से क्रेडिट मार्केट के कामकाज़ को अस्थिर करता है।

- जमाकर्त्ताओं के हितों के विरुद्ध: बैंक जमाकर्त्ताओं से धन प्राप्त करते हैं और विभिन्न अनुबंधों एवं समझौतों के तहत उधारकर्त्ताओं को धन उधार देते हैं।

- इस प्रकार ऋण माफी के कारण बैंक को होने वाली हानि प्रत्यक्ष या अप्रत्यक्ष रूप से जमाकर्त्ताओं के हितों के विरुद्ध है।

- इसके अलावा बैंकों को जमाकर्त्ताओं के पैसे के संरक्षक होने के नाते, मुख्य रूप से जमाकर्त्ताओं के हितों के संरक्षण द्वारा निर्देशित किये जाने की आवश्यकता है।

आगे की राह

- ऐसा प्रतीत होता है कि ऋण माफी किसानों के एक सीमित वर्ग को अल्पकालिक राहत प्रदान कर सकती है। इससे किसानों को कर्ज के दुष्चक्र से बाहर निकलने की बहुत कम संभावना है।

- वर्ष 2008 में अखिल भारतीय कृषि ऋण माफी के पहले दौर के बाद कृषि संकट में कमी का कोई ठोस सबूत नहीं है। लंबे समय में किसानों की आय में सुधार और स्थिर करके उनकी क्षमता को मज़बूत करना ही उन्हें इस संकट से बाहर रखने का एकमात्र तरीका है।

- सिंचाई क्षमता और कोल्ड स्टोरेज शृंखलाओं का निर्माण, फसल बीमा कवरेज में वृद्धि, कृषि बुनियादी ढाँचे का निर्माण, तकनीक-सक्षम उत्पादकता में सुधार और बाज़ार की ताकतों व खुले व्यापार हेतु इस क्षेत्र को खोलने जैसे स्थायी समाधान किसानों को बेहतर विकल्प के रूप में लंबे समय में मदद कर सकते हैं।

- यदि राज्य कृषि क्षेत्र में लंबे समय से लंबित सुधारों को तत्परता से और ईमानदारी से लागू करते हैं कृषि संकट और किसानों की आय को बेहतर तरीके से संबोधित किया जा सकता है।

- वैकल्पिक रूप से ऋण माफी को पूर्णतः माफ करने के बजाय ऋण के केवल एक हिस्से को माफ करना इस दिशा में एक सुधार होगा।

- रचनात्मक जुड़ाव की भी आवश्यकता है जिसके माध्यम से कृषि क्षेत्र के अधिशेष श्रमिकों को अधिक उत्पादक क्षेत्रों में ले जाया जा सकेगा और कृषि को सभी लोगों के लिये अधिक लाभदायक एवं टिकाऊ बनाया जा सकेगा।