कार्ड-ऑन-फाइल टोकनाइज़ेशन | 24 Dec 2021

प्रिलिम्स के लिये:कार्ड-ऑन-फाइल टोकनाइज़ेशन (CoF), कार्ड-ऑन-फाइल, भारतीय रिज़र्व बैंक (RBI) मेन्स के लिये:कार्ड ऑन फाइल टोकनाइज़ेशन (CoFT) से संबंधित मुद्दे |

चर्चा में क्यों?

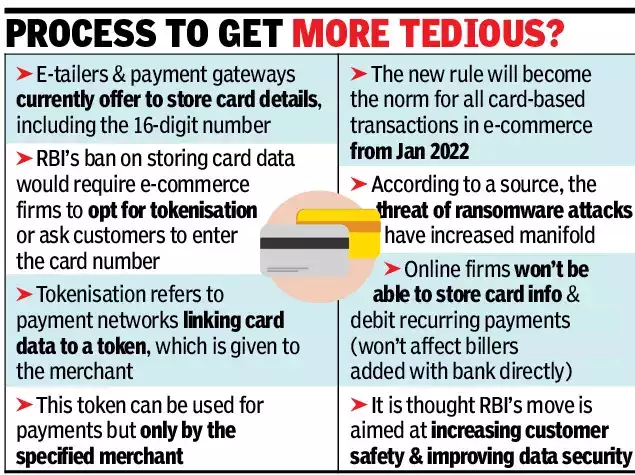

भारतीय रिज़र्व बैंक (RBI) ने नए क्रेडिट और डेबिट कार्ड डेटा स्टोरेज मानदंड या कार्ड-ऑन-फाइल टोकनाइज़ेशन (CoF) के कार्यान्वयन के लिये समय सीमा छह महीने बढ़ाकर 30 जून, 2022 कर दी है।

- डिजिटल भुगतान फर्मों, व्यापारिक निकायों और बैंकों ने व्यापारिक लेन-देन में व्यवधान के डर के बीच सिस्टम को एकीकृत करने एवं सभी हितधारकों को जोड़ने के लिये और अधिक समय मांगा था।

- सितंबर 2021 में रिज़र्व बैंक ने व्यापारियों को 1 जनवरी, 2022 से अपने सर्वर पर ग्राहक कार्ड विवरण संग्रहीत करने से प्रतिबंधित कर दिया था और कार्ड भंडारण के विकल्प के रूप में CoF टोकन को अपनाना अनिवार्य कर दिया था।

प्रमुख बिंदु

- संदर्भ:

- टोकनाइज़ेशन वास्तविक क्रेडिट या डेबिट कार्ड विवरण को "टोकन" नामक एक वैकल्पिक कोड के साथ बदलने को संदर्भित करता है, जो कार्ड, टोकन अनुरोधकर्त्ता और डिवाइस के संयोजन के लिये अद्वितीय होगा।

- टोकनयुक्त कार्ड लेन-देन को सुरक्षित माना जाता है, क्योंकि लेन-देन प्रसंस्करण के दौरान वास्तविक कार्ड विवरण व्यापारी के साथ साझा नहीं किया जाता है।

- जिन ग्राहकों के पास टोकन की सुविधा नहीं है, उन्हें हर बार ऑनलाइन कुछ ऑर्डर करने पर अपना नाम, 16 अंकों का कार्ड नंबर, समाप्ति तिथि और सीवीवी दर्ज करना होगा।

- कार्ड-ऑन-फाइल (CoF): CoF एक ऐसा लेन-देन होता है जहाँ कार्डधारक के मास्टरकार्ड या वीज़ा भुगतान विवरण को संग्रहीत करने हेतु एक व्यापारी को अधिकृत किया जाता है।

- कार्डधारक तब उसी व्यापारी को अपने संग्रहीत मास्टरकार्ड या वीज़ा खाते से बिल करने के लिये अधिकृत करता है।

- ई-कॉमर्स कंपनियाँ और एयरलाइंस तथा सुपरमार्केट चेन सामान्य रूप से अपने सिस्टम में कार्ड विवरण को संग्रहीत करते हैं।

- टोकनाइज़ेशन वास्तविक क्रेडिट या डेबिट कार्ड विवरण को "टोकन" नामक एक वैकल्पिक कोड के साथ बदलने को संदर्भित करता है, जो कार्ड, टोकन अनुरोधकर्त्ता और डिवाइस के संयोजन के लिये अद्वितीय होगा।

- कार्यान्वयन के लिये और समय की मांग:

- यदि आरबीआई के नए जनादेश को वर्तमान स्थिति में लागू किया जाता है, तो यह विशेष रूप से व्यापारियों के लिये बड़े व्यवधान और राजस्व की हानि का कारण बन सकता है।

- टोकन नियमों के कारण ऑनलाइन लेन-देन करने वाले व्यापारी 31 दिसंबर के बाद अपने राजस्व का लगभग 20-40% तक का नुकसान झेल सकते हैं और उनमें से कई व्यापारियों, विशेष रूप से छोटे व्यापारियों के लिये यह बहुत नुकसानदेह होगा, जिससे उन्हें अपना व्यापार भी बंद करना पड़ सकता है।

- इस प्रकार के व्यवधान डिजिटल भुगतान के संदर्भ में विश्वास को कम करते हैं और उपभोक्ता को वापस नकद-आधारित भुगतान की ओर ले जाते हैं।

- व्यापारी अपनी भुगतान प्रसंस्करण प्रणालियों का परीक्षण और प्रमाणन तब तक शुरू नहीं कर सकते जब तक कि बैंक एवं कार्ड नेटवर्क प्रमाणित नहीं हो जाते हैं तथा उपभोक्ता के लिये तैयार समाधानों हेतु स्थिर एपीआई (एप्लिकेशन प्रोग्रामिंग इंटरफेस) के साथ नहीं आ जाते।

- यदि आरबीआई के नए जनादेश को वर्तमान स्थिति में लागू किया जाता है, तो यह विशेष रूप से व्यापारियों के लिये बड़े व्यवधान और राजस्व की हानि का कारण बन सकता है।

आगे की राह

- आरबीआई ने कहा है कि जून 2022 के बाद व्यापारियों के ऑनलाइन सिस्टम से क्रेडिट और डेबिट कार्ड का डेटा हटा दिया जाएगा।

- टोकन के अलावा उद्योग के हितधारक किसी भी उपयोग के मामले को संभालने के लिये वैकल्पिक तंत्र तैयार कर सकते हैं, जिसमें आवर्ती ई-जनादेश और ईएमआई विकल्प या लेनदेन के बाद की गतिविधि, चार्जबैक हैंडलिंग, विवाद समाधान, पुरस्कार या ईमानदारी कार्यक्रम शामिल हैं, इसमें वर्तमान में कार्ड जारीकर्त्ता और कार्ड नेटवर्क के अलावा अन्य संस्थाओं द्वारा CoF डेटा का संग्रहण भी शामिल है।