घाटे के वित्तीयन का एक उपकरण: प्रत्यक्ष मौद्रीकरण | 21 Jul 2020

प्रीलिम्स के लिये:प्रत्यक्ष मौद्रीकरण, अर्थोपाय अग्रिम मेन्स के लिये:प्रत्यक्ष विमौद्रीकरण |

चर्चा में क्यों?

हाल ही में ‘भारतीय स्टेट बैंक’ (State Bank of India- SBI) की एक रिपोर्ट में केंद्र सरकार के घाटे के वित्तपोषण के संभावित तरीके के रूप में ‘प्रत्यक्ष मौद्रीकरण’ (Direct Monetisation) को अपनाए जाने की सिफारिश की है।

प्रमुख बिंदु:

- रिपोर्ट SBI की ‘अर्थशास्त्र अनुसंधान टीम’ द्वारा तैयार की गई है।

- रिपोर्ट में तर्क दिया गया है कि वर्तमान में देश के आर्थिक विकास पर राजकोषीय संरक्षण (घाटे का प्रबंधन) उपायों की तुलना में अधिक महत्त्व दिया जाना चाहिये।

प्रत्यक्ष मौद्रीकरण (Direct Monetisation):

- मौद्रीकरण से तात्पर्य है कि ‘भारतीय रिज़र्व बैंक’ (Reserve Bank of India-RBI) सीधे तौर पर केंद्र सरकार के घाटे को पूरा करता है। वर्ष 1997 तक सरकार प्रतिभूतियों को सीधे RBI को बिक्री करती थी।

- यह सरकार के बजट घाटे को पूरा करने के लिये तकनीकी रूप से समतुल्य मुद्रा को छापने की अनुमति देता है।

- वर्ष 1997 के बाद में इसके मुद्रास्फीति प्रभाव तथा राजकोषीय प्रबंधन को बेहतर करने के लिये इसका प्रयोग बंद कर दिया गया।

- यह RBI द्वारा अपनाई जाने वाली 'अप्रत्यक्ष मौद्रीकरण' से उपायों जैसे; ‘खुला बाज़ार परिचालन’ (Open Market Operations- OMOs) या द्वितीयक बाज़ार के संबंध में अपनाई जाने वाली बॉन्ड खरीद प्रक्रियाओं से भिन्न है।

- वर्ष 1997 में सरकार की प्राप्तियों और भुगतान में अस्थायी अंतर को पूरा करने के लिये ‘अर्थोपाय अग्रिम’ (Ways and Means Advances) उपायों को प्रारंभ किया गया।

अर्थोपाय अग्रिम (Ways and Means Advances):

- प्रथम, अर्थोपाय अग्रिम (WMA) उपाय बजट के घाटे के वित्तीयन के स्रोत नहीं है। यह केवल सरकार की प्राप्तियों और भुगतान में दिन-प्रतिदिन के बेमेल (Mismatch) को कवर करने के लिये एक तंत्र है।

- द्वितीय, WMA पर राशि तथा समय की सीमा तय होती है।

- तृतीय, WMA को बाज़ार से संबंधित ब्याज दर पर लिया जाता है।

प्रत्यक्ष मौद्रीकरण के लाभ:

- घाटे के मौद्रीकरण से केंद्र सरकार बॉन्ड बाज़ारों पर दबाव डाले बिना कम लागत पर धन जुटा सकेगी जिससे निजी क्षेत्र के वित्तीयन पर अधिक प्रभाव नहीं पड़ेगा।

- सरकार द्वारा बाज़ार से कोई तरलता अवशोषित नहीं की जाती है, अत: ब्याज दर पर प्रत्यक्ष विमौद्रीकरण का कोई नकारात्मक प्रभाव नहीं होगा।

प्रत्यक्ष मौद्रीकरण से नुकसान:

- आदर्श रूप से प्रत्यक्ष मौद्रीकरण उस समय समग्र मांग को बढ़ावा देने का अवसर प्रदान करता है जब निजी मांग में गिरावट आई है, परंतु यह मुद्रास्फीति तथा सरकारी ऋण के स्तर को बढ़ाता है जिससे मैक्रोइकॉनॉमिक अस्थिरता उत्पन्न हो सकती है।

- पूर्व में भारत सरकार द्वारा वर्ष 1991 के बाद प्रत्यक्ष मौद्रीकरण उपायों को अपनाया गया परंतु वर्ष 1997 में इस सुविधा को समाप्त कर दिया गया।

प्रत्यक्ष मौद्रीकरण और FRBM अधिनियम:

- ‘राजकोषीय उत्तरदायित्व और बजट प्रबंधन’ (Fiscal Responsibility and Budget Management- FRBM) अधिनियम कुछ असाधारण परिस्थितियों में घाटे के प्रत्यक्ष मौद्रीकरण की अनुमति देता है।

- COVID-19 महामारी से उत्पन्न परिस्थिति भी असाधरण है, अत: प्रत्यक्ष मौद्रीकरण को अनुमति दी जा सकती है।

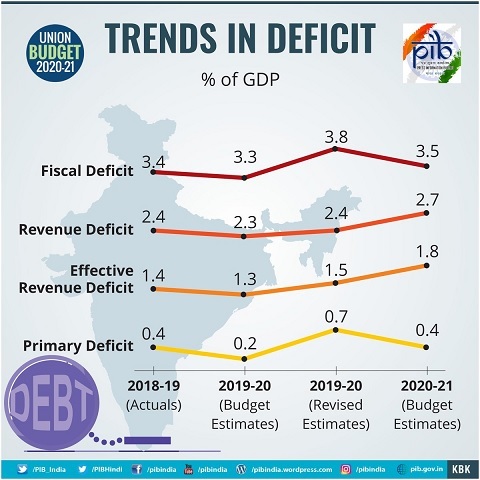

राजकोषीय घाटा बनाम आर्थिक वृद्धि:

- हाल ही में भारत की ‘सकल घरेलू उत्पाद’ (GDP) वृद्धि दर में गिरावट दर्ज की गई है। GDP पतन से ऋण-से-जीडीपी अनुपात के कम-से-कम 4% तक बढ़ने की संभावना है।

- वित्त वर्ष 2021 में भारत का ऋण-से-जीडीपी अनुपात वित्त वर्ष 2020 के 72.2% (146.9 लाख करोड़ रुपए) से बढ़कर लगभग 87.6% (170 लाख करोड़ रुपए) होने का अनुमान है।

- अधिकांश आर्थिक एजेंसियों के पूर्वानुमान बताते हैं कि वर्ष 2020 में भारत की GDP में 5 प्रतिशत तक या इससे अधिक की गिरावट देखने को मिल सकती है।

- बढ़ता ऋण-से-जीडीपी अनुपात इस बात की ओर संकेत करता है कि ऐसी परिस्थितियों में सरकार को राजकोषीय संरक्षण (घाटे को बढ़ने से रोकना) के स्थान पर आर्थिक विकास पर मुख्य ध्यान केंद्रित करना चाहिये।

निष्कर्ष:

- किसी भी देश के ऋण की स्थिरता के लिये कम ब्याज दर और उच्च जीडीपी का होना महत्त्वपूर्ण हैं। अत: वर्तमान COVID-19 महामारी संकट में प्रत्यक्ष मौद्रीकरण देश की अर्थव्यवस्था को पटरी पर लाने का कारगर उपाय हो सकता है।