GST के 8 वर्ष | 03 Jul 2025

प्रिलिम्स के लिये:माल और सेवा कर (GST), अप्रत्यक्ष कर प्रणाली, ई-वे बिल, MSME, कैस्केडिंग प्रभाव, इनपुट टैक्स क्रेडिट (ITC), VAT, GST अपीलीय न्यायाधिकरण (GSTAT), GST परिषद, उत्क्रमी शुल्क संरचना, GST नेटवर्क (GSTN), ICEGATE, कार्बन क्रेडिट मेन्स के लिये:गत 8 वर्षों में GST का निष्पादन और संबंधित चुनौतियाँ, मौजूदा GST ढाँचे के सुदृढ़ीकरण हेतु आवश्यक उपाय |

स्रोत: इकोनॉमिक टाइम्स

चर्चा में क्यों?

माल और सेवा कर (GST) के 1 जुलाई 2017 को लागू होने के 8 वर्ष पूर्ण होने पर, विशेषज्ञ कर एकीकरण और डिजिटलीकरण में इसकी सफलता को स्वीकार करते हैं और साथ ही सरलीकरण, दरों को युक्तिसंगत बनाने और अनुपालन भार में कमी लाने की आवश्यकता पर बल देते हैं।

विगत 8 वर्षों में GST की प्रमुख उपलब्धियाँ क्या हैं?

- राजस्व में रिकॉर्ड स्तर की वृद्धि: GST राजस्व में निरंतर वृद्धि हुई है, जो औसत मासिक संग्रह 1.84 लाख करोड़ रुपए के साथ वित्त वर्ष 2024-25 में उच्चतम सकल संग्रह 22.08 लाख करोड़ रुपए हो गया है।

- यह वृद्धि मौद्रिक सकल घरेलू उत्पाद से अधिक हो गई है, जो बेहतर अनुपालन, कर चोरी में कमी और आर्थिक औपचारिकता में हुए सुधार को परिलक्षित करती है।

- डिजिटल परिवर्तन और अनुपालन दक्षता: GST का डिजिटलीकरण किया गया है जिसमें मैनुअल फाइलिंग से लेकर ई-इनवॉइसिंग, रियल-टाइम क्रेडिट मिलान, स्वचालित रिटर्न और ई-वे बिल जैसी सुविधाएँ शामिल हैं जिससे त्रुटियों और धोखाधड़ी की संभावना कम हो गई है।

- पूर्व में MSME इसको लेकर संशय में थे किंतु वर्तमान में इसे ऋण, सरकारी खरीद और राष्ट्रीय बाज़ार के अभिगम का प्रवेश द्वार मानते हैं।

- विस्तारित करदाता आधार: 30 अप्रैल, 2025 तक भारत में 1.51 करोड़ से अधिक सक्रिय GST पंजीकरण दर्ज थे जो वर्ष 2017 के 65 लाख पंजीकरण में हुई उल्लेखनीय वृद्धि को दर्शाता है।

- यह वृद्धि अर्थव्यवस्था का औपचारीकरण करने और कर अनुपालन में सुधार लाने में GST की सफलता को रेखांकित करती है।

- ईज़ ऑफ डूइंग बिज़नेस: GST से अंतर-राज्यीय कर बाधाएँ समाप्त हुईं, रसद लागत में कमी आई और आपूर्ति शृंखला दक्षता का वर्द्धन हुआ, जबकि प्रवेश करों और चुंगी (Octroi) की समाप्ति से व्यापार लागत में और अधिक बचत हुई है।

- GST के 'एक राष्ट्र, एक कर' ढाँचे के माध्यम से बहुस्तरीय कर प्रणाली को प्रतिस्थापित किया गया, जिससे कैस्केडिंग प्रभाव कम हो गया, जबकि इनपुट टैक्स क्रेडिट (ITC) तंत्र से निर्बाध ऋण प्रवाह सुनिश्चित हुआ, व्यापार लागत में कमी आई और प्रतिस्पर्द्धा को बढ़ावा मिला।

- कुशल रिफंड प्रसंस्करण: सीमा शुल्क ICEGATE पोर्टल के माध्यम से स्वचालित एकीकृत GST (IGST) रिफंड प्रसंस्करण में तेज़ी आई है और रिफंड की प्रक्रिया अब केवल एक सप्ताह का समय लगता है। वित्त वर्ष 2025 में 1.18 लाख करोड़ रुपए का संवितरण किया गया, जिससे निर्यातकों की चलनिधि में वृद्धि हुई।

माल एवं सेवा कर (GST) क्या है?

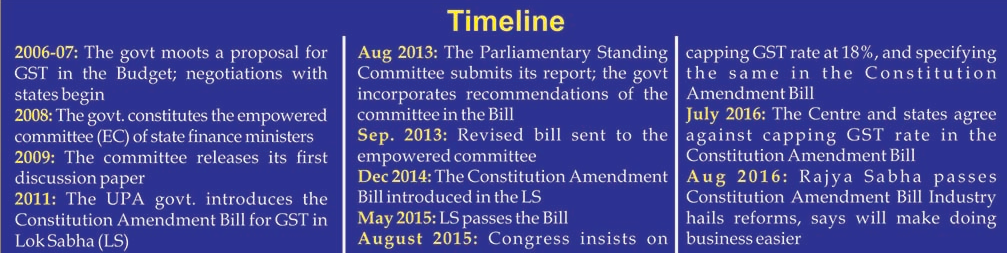

- GST: 101वें संशोधन अधिनियम, 2016 के माध्यम से अनेक केंद्रीय और राज्य करों को GST के अंतर्गत शामिल कर समग्र भारत में एकीकृत अप्रत्यक्ष कर प्रणाली की शुरुआत की गई।

- GST सभी वस्तुओं और सेवाओं की आपूर्ति पर अधिरोपित मूल्य-योजित कर (Value-Added Tax) है।

- इसने उत्पाद शुल्क, अतिरिक्त उत्पाद शुल्क और सेवा कर जैसे केंद्रीय करों तथा VAT, केंद्रीय बिक्री कर एवं विलासिता कर जैसे राज्य करों का स्थान लिया।

मुख्य विशेषताएँ:

- आपूर्ति-आधारित कराधान: GST का अधिरोपण वस्तुओं और सेवाओं की आपूर्ति पर किया जाता है, जबकि इससे पूर्व कर विनिर्माण, बिक्री या सेवा प्रावधान पर अधिरोपित किये जाते थे।

- अभिप्राय-आधारित प्रणाली: GST अभिप्राय-आधारित उपभोग कर के रूप में कार्य करता है, जो पूर्व के मूल-आधारित कराधान मॉडल का स्थान लेता है।

- बहुविध कर स्लैब: GST पाँच अलग-अलग दरों पर लगाया जाता है- 0%, 5%, 12%, 18% और 28%जिसमें GST परिषद द्वारा उत्पाद वर्गीकरण का निर्धारण किया जाता है।

- दोहरी संरचना: GST की दोहरी संरचना है, जहाँ केंद्र (CGST) और राज्य (SGST) दोनों एक ही लेनदेन मूल्य पर कर का अधिरोपण करते हैं।

- वस्तुओं और सेवाओं के आयात को अंतर्राज्यीय आपूर्ति माना जाता है और इस पर लागू सीमा शुल्क के अतिरिक्त IGST भी इसमें शामिल होता है।

- शासन: GST परिषद एक महत्त्वपूर्ण निर्णय लेने वाली संस्था है। माल एवं सेवा कर नेटवर्क (GSTN) GST पोर्टल के लिये एक आईटी प्रणाली प्रदान करता है।

- केंद्र और राज्य GST परिषद की अनुशंसाओं के आधार पर CGST, SGST और IGST दरें निर्धारित करते हैं।

वर्तमान GST ढाँचे में प्रमुख चुनौतियाँ क्या हैं?

- वस्तुओं का बहिष्करण: पेट्रोलियम उत्पादों एवं मानव उपभोग हेतु शराब को अब भी GST के दायरे से बाहर रखा गया है, जिसके परिणामस्वरूप करों की दोहरावयुक्त प्रकृति (Tax Cascading) और इनपुट टैक्स क्रेडिट (ITC) की अनुपलब्धता के कारण नकदी प्रवाह से जुड़ी समस्याएँ उत्पन्न होती हैं।

- जब राज्य राज्य सूची की प्रविष्टि 54 और अनुच्छेद 366(12A) के अंतर्गत मूल्य वर्धित कर (VAT) लगाते हैं, तब यदि इसे GST के तहत शामिल किया जाता है, तब राजस्व हानि और राजकोषीय स्वायत्तता को लेकर चिंताएँ उठती हैं।

- माल एवं सेवा कर अपीलीय न्यायाधिकरण (GSTAT) में विलंब: लंबे समय से लंबित माल एवं सेवा कर अपीलीय न्यायाधिकरण (GSTAT) को हाल ही में अधिसूचित किया गया है, फिर भी यह कई राज्यों में अभी भी क्रियाशील नहीं है। इसके कारण उच्च न्यायालयों में अपीलों की लंबित संख्या, निर्णय प्रक्रिया में लंबा विलंब तथा करदाताओं के लिये अनिश्चितता बनी हुई है।

- जटिल कर दर संरचना: वर्तमान में GST में पाँच प्रमुख कर स्लैब हैं, साथ ही 0.25%, 1% तथा 3% की विशेष दरें (मुख्यतः सोना, चाँदी और हीरे के लिये) लागू हैं। इससे वर्गीकरण संबंधी विवाद, बार-बार होने वाला विधिक वाद-विवाद, तथा इनवर्टेड ड्यूटी स्ट्रक्चर वाले क्षेत्रों में कार्यशील पूँजी से जुड़ी समस्याएँ उत्पन्न हो रही हैं।

- हालाँकि मूल उद्देश्य तीन-दर प्रणाली को तार्किक रूप देना था, लेकिन विशेषज्ञों की सिफारिशों और GST परिषद में हुई चर्चाओं के बावजूद इस दिशा में कोई उल्लेखनीय प्रगति नहीं हुई है।

- प्रक्रियात्मक एवं अनुपालन संबंधी समस्याएँ: स्वचालन और डिजिटलीकरण में प्रगति के बावजूद, प्रक्रियात्मक चुनौतियाँ बनी हुई हैं, जिनमें मामूली मुद्दों पर उच्च-मूल्य के मुकदमे, अत्यधिक नियमन और बार-बार नियमों में बदलाव के साथ जटिल अधिसूचनाएँ शामिल हैं।

- विशेषज्ञों का कहना है कि ये प्रक्रियागत समस्याएँ प्राय: सरकार के सरलीकरण के व्यापक प्रयासों पर भारी पड़ती हैं।

- व्याख्या संबंधी अस्पष्टताएँ: GST के अंतर्गत मध्यस्थ सेवाओं, अंतर-कंपनी लेनदेन और कर्मचारी स्थानांतरण की व्याख्या में अस्पष्टता परिपत्रों के बावजूद बनी हुई है, जिसके कारण अनुपालन में अस्पष्टता, परिचालन संबंधी बाधाएँ और व्यवसायों के लिये मुकदमेबाज़ी का जोखिम बढ़ रहा है।

वर्तमान GST ढाँचे में सुधार के लिये कौन-से सुधार लागू किये जा सकते हैं?

- चरणबद्ध दृष्टिकोण: पेट्रोलियम को शामिल करने के लिये चरणबद्ध दृष्टिकोण प्राकृतिक गैस और विमानन टरबाइन ईंधन (ATF) के साथ शुरू हो सकता है, राजस्व-तटस्थ दर और राज्यों के लिये एक अस्थायी मुआवज़ा तंत्र का उपयोग करना, सुचारू एकीकरण सुनिश्चित करने के लिये एक वैध रणनीति है।

- जबकि अनुच्छेद 366 (12A) मानव उपभोग के लिये शराब को GST से बाहर रखता है, उच्च हस्तांतरण हिस्सेदारी की पेशकश करके इसके समावेश को सुगम बनाया जा सकता है,

- कम निर्भरता वाले राज्यों में पायलट परियोजनाएँ शुरू करना, तथा आम सहमति बनाने के लिये दीर्घकालिक राजकोषीय सुरक्षा प्रदान करना।

- जबकि अनुच्छेद 366 (12A) मानव उपभोग के लिये शराब को GST से बाहर रखता है, उच्च हस्तांतरण हिस्सेदारी की पेशकश करके इसके समावेश को सुगम बनाया जा सकता है,

- GST स्लैब दर का युक्तिकरण: उत्क्रमी शुल्क संरचना' (Inverted Duty Structure) को दूर करने के लिये रिफंड प्रक्रिया में तेज़ी, इनपुट टैक्स (विशेषकर कृत्रिम रेशा - Man-made fiber) में पुनर्संतुलन, तथा मुआवज़ा उपकर (Compensation Cess) की पुनः समीक्षा की जानी चाहिये, जिसमें इसे चरणबद्ध तरीके से समाप्त करना या फिर उच्चतम GST स्लैब में समाहित करना शामिल हो सकता है।

- विवाद समाधान प्रणाली को सशक्त करना: लंबित अपीलों को उच्च न्यायालयों से शीघ्र निपटाने और विरोधाभासी व्याख्याओं को रोकने के लिये GST अपीलीय न्यायाधिकरण (GSTAT) को पूरे देश में सक्रिय किया जाना चाहिये, जिसके लिये न्यायाधिकरणों में नियुक्तियों की प्रक्रिया को तीव्र किया जाना आवश्यक है।

- छोटे-मोटे मामलों पर मुकदमों को कम करने के लिये, प्रारंभिक प्रक्रियात्मक त्रुटियों पर दंड को माफ करने के लिये एक क्षमा योजना लागू कीजिये और अस्पष्टताओं पर अनिवार्य परिपत्र जारी कीजिये।

- डिजिटल एकीकरण: जीएसटी नेटवर्क (GSTN) को आईसीईगेट (ICEGATE), विदेश व्यापार महानिदेशालय (DGFT), भारतीय रिज़र्व बैंक (RBI) और कॉरपोरेट कार्य मंत्रालय (MCA) से जोड़ते हुए सिंगल-विंडो अनुपालन प्रणाली लागू की जाये, जिससे रियल-टाइम डेटा साझा करने के साथ-साथ स्वतः-भरे गये रिटर्न की सुविधा प्राप्त हो सके।

- AI आधारित जाँच प्रणाली का उपयोग करते हुए रिफंड और ऑडिट की प्रक्रिया को समयबद्ध बनाया जाये, जैसे कि निर्यातकों को 15 दिनों के भीतर रिफंड दिया जाना।

- नये क्षेत्रों में कर आधार का विस्तार: अगली पीढ़ी के GST सुधारों के तहत क्रिप्टो-एसेट्स, कार्बन क्रेडिट्स एवं डिजिटल वस्तुओं/सेवाओं जैसे उभरते क्षेत्रों को स्वच्छ, एकरूप और वैश्विक मानकों के अनुरूप करना आवश्यक है।

निष्कर्ष

GST ने भारत के कर ढाँचे में एक बड़ा परिवर्तन किया है, जिससे राजस्व में वृद्धि एवं आर्थिक औपचारिकता को बढ़ावा मिला है। हालाँकि, पेट्रोलियम उत्पादों की बहिष्कृति, दरों की जटिलता और विवादों के समाधान में विलंब जैसी चुनौतियाँ अब भी बनी हुई हैं। इन चुनौतियों से निपटने के लिये आवश्यक है कि बहिष्कृत क्षेत्रों को चरणबद्ध रूप से शामिल किया जाये, कर दरों का सरलीकरण किया जाये, विवादों का शीघ्र समाधान सुनिश्चित किया जाये तथा डिजिटल एकीकरण को सशक्त किया जाये। ये सुधार GST प्रणाली को वास्तव में "एक राष्ट्र, एक कर" को सुनिश्चित करेगे और भारत के 5 ट्रिलियन अमेरिकी डॉलर की अर्थव्यवस्था बनने के लक्ष्य को सशक्त आधार प्रदान करेंगे।

|

दृष्टि मुख्य परीक्षा प्रश्न: प्रश्न. जबकि जीएसटी ने भारत की अप्रत्यक्ष कर प्रणाली को सरल बनाया है, फिर भी इसकी संरचनात्मक और परिचालन संबंधी चुनौतियाँ बनी हुई हैं।" इस कथन की समालोचनात्मक समीक्षा कीजिये तथा सुधार हेतु उपाय सुझाइये। |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रिलिम्स:प्रश्न1. निम्नलिखित मदों पर विचार कीजिये: (2018)

उपर्युक्त मदों में से कौन-सी वस्तु/वस्तुएँ जीएसटी (वस्तु एवं सेवा कर) के अंतर्गत छूट प्राप्त है/हैं? (a) केवल 1 उत्तर: (c) प्रश्न2. 'वस्तु एवं सेवा कर (गुड्स एंड सर्विसेज़ टैक्स/GST)' के क्रियान्वित किये जाने का/के सर्वाधिक संभावित लाभ क्या है/हैं? (2017)

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये: (a) केवल 1 उत्तर: (a) प्रश्न. वस्तु एवं सेवा कर (राज्यों को क्षतिपूर्ति) अधिनियम, 2017 के तर्काधार की व्याख्या कीजिये। कोविड-19 ने कैसे वस्तु एवं सेवा कर क्षतिपूर्ति निधि को प्रभावित किया है और नए संघीय तनावों को उत्पन्न किया है? ( 2020) प्रश्न. उन अप्रत्यक्ष करों को गिनाइये जो भारत में वस्तु एवं सेवा कर (जीएसटी) में सम्मिलित किये गए हैं। भारत में जुलाई 2017 से क्रियान्वित जीएसटी के राजस्व निहितार्थों पर भी टिप्पणी कीजिये। ( 2019) |