GST 2.0: विकास और राजकोषीय विवेक का संतुलन

यह एडिटोरियल 17/09/2025 को द हिंदू में प्रकाशित “GST 2.0 — short-term pain, possible long-term gain” “GST 2.0 — short-term pain, possible long-term gain” पर आधारित है। इस लेख में भारत में हाल के GST सुधारों पर चर्चा की गई है, जो कर दरों में बदलाव, उपभोग, राजस्व एवं आर्थिक विकास पर उनके प्रभाव तथा संबंधित राजकोषीय एवं व्यापक आर्थिक निहितार्थों पर प्रकाश डालता है।

प्रिलिम्स के लिये: वस्तु एवं सेवा कर (GST), वस्तु एवं सेवा कर अपीलीय अधिकरण (GSTAT), केंद्रीय वस्तु एवं सेवा कर (CGST), मूल्य वर्द्धित कर (VAT), GST परिषद, वस्तु एवं सेवा कर नेटवर्क (GSTN)

मेन्स के लिये: GST 2.0 के तहत प्रमुख कर सुधार, भारत में हाल के GST सुधारों के पीछे तर्क, GST सुधारों की चुनौतियाँ, GST 2.0 को सुदृढ़ करने के कदम।

भारत में वस्तु एवं सेवा कर (GST) को गंतव्य-आधारित कर प्रणाली के माध्यम से उपभोग और उत्पादन क्षमता बढ़ाने के लिये लागू किया गया था, ताकि यह सुनिश्चित किया जा सके कि इनपुट पर करों में रिबेट मिले तथा कर का बोझ अंतिम उपभोक्ताओं पर पड़े। समय के साथ, GST को कई कर दरों, प्रतिलोम शुल्क ढाँचों तथा उच्च अनुपालन लागत जैसी चुनौतियों का सामना करना पड़ा। GST परिषद द्वारा अनुमोदित GST सुधार विधेयक (GST 2.0), वर्ष 2017 में अपनी शुरुआत के बाद से भारत की अप्रत्यक्ष कर प्रणाली में सबसे बड़े बदलाव की शुरुआत करता है, जिसमें दरों में उल्लेखनीय कमी और संरचनात्मक सरलीकरण शामिल हैं।

वस्तु एवं सेवा कर (GST) क्या है?

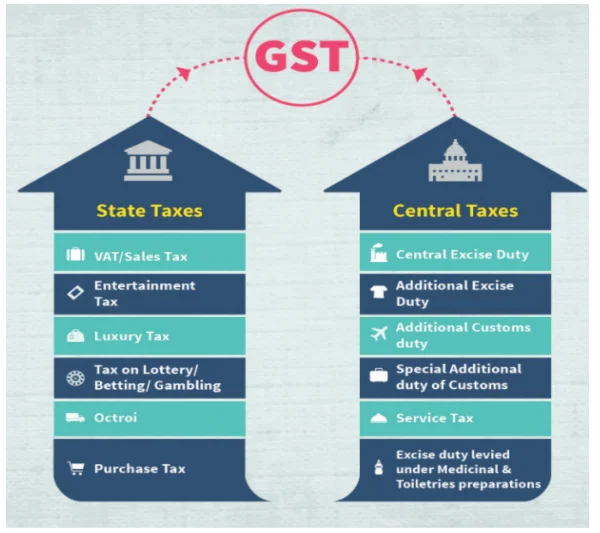

- परिचय: यह भारत में वस्तुओं और सेवाओं की आपूर्ति पर लगाया जाने वाला एक व्यापक अप्रत्यक्ष कर है, जिसे 101वें संविधान संशोधन अधिनियम, 2017 द्वारा लागू किया गया था।

- यह एक मूल्य वर्द्धित कर (VAT) है जिसने केंद्र और राज्यों द्वारा पहले लगाए जाने वाले कई अप्रत्यक्ष करों को प्रतिस्थापित किया है।

- वित्त मंत्रालय द्वारा गठित केलकर टास्क फोर्स ने भारत के वस्तु एवं सेवा कर (GST) कार्यढाँचे को आकार देने में महत्त्वपूर्ण भूमिका निभाई।

- मुख्य विशेषताएँ:

- दोहरी GST संरचना: इसमें केंद्रीय जीएसटी (CGST) और राज्य जीएसटी (SGST) शामिल हैं; एकीकृत दोहरी GST संरचना (IGST) अंतर-राज्यीय लेनदेन पर लागू होता है।

- GST परिषद: यह जीएसटी नीति निर्धारण और दर निर्धारण हेतु प्राथमिक निकाय है।

- यह संविधान के अनुच्छेद 279A के तहत स्थापित है तथा केंद्र और राज्यों का एक संयुक्त मंच है।

- इसके अध्यक्ष केंद्रीय वित्त मंत्री होते हैं, राजस्व या वित्त के प्रभारी केंद्रीय राज्य मंत्री इसके सदस्य होते हैं तथा प्रत्येक राज्य सरकार की ओर से वित्त, कराधान या किसी अन्य संबंधित विभाग के मंत्री को सदस्य नामित किया जाता है।

- वस्तु एवं सेवा कर नेटवर्क (GSTN): भारत में करदाताओं को रिटर्न तैयार करने, दाखिल करने, अप्रत्यक्ष कर देनदारियों का भुगतान करने और अन्य अनुपालन करने में सहायता करता है।

- सीमा छूट: एक निश्चित सीमा से कम कारोबार वाले छोटे व्यवसायों को जीएसटी से छूट प्राप्त है। इससे अनुपालन आसान हो जाता है तथा सूक्ष्म उद्यमों को अत्यधिक कागज़ी कार्रवाई से सुरक्षा मिलती है।

- जीएसटी के लाभ:

- गंतव्य-आधारित कर: कर की वसूली वहीं की जाती है जहाँ वस्तु या सेवा की खपत होती है, जिससे व्यवसायों को बेहतर नकदी प्रवाह और कार्यशील पूंजी का लाभ मिलता है।

- व्यवसाय-सुगमता: प्रौद्योगिकी-संचालित, न्यूनतम मानवीय हस्तक्षेप, अनुपालन, प्रतिदान/धनवापसी और पंजीकरण को सरल बनाता है।

- मेक इन इंडिया को बढ़ावा: घरेलू वस्तुओं को राष्ट्रीय और अंतर्राष्ट्रीय स्तर पर प्रतिस्पर्द्धी बनाता है।

- निर्यात: किसी विशेष आर्थिक क्षेत्र (SEZ) को वस्तुओं या सेवाओं, या दोनों की आपूर्ति को जीएसटी के तहत शून्य-रेटेड माना जाता है, जिससे त्वरित धनवापसी होती है, जिससे अंतर्राष्ट्रीय व्यापार को बढ़ावा मिलता है तथा भुगतान संतुलन में सुधार होता है।

- राजस्व और अनुपालन: कर आधार का विस्तार होता है, सरकारी राजस्व में वृद्धि होती है, पारदर्शिता में सुधार होता है तथा सकल घरेलू उत्पाद में 1.5-2% की वृद्धि होती है।

- जीएसटी की उपलब्धि: सत्र 2024-25 में, जीएसटी ने 22.08 लाख करोड़ रुपये का अपना अब तक का सर्वोच्च सकल संग्रह दर्ज किया, जो साल-दर-साल 9.4% की वृद्धि दर्शाता है। औसत मासिक संग्रह 1.84 लाख करोड़ रुपये रहा।

जीएसटी 2.0 के तहत प्रमुख कर सुधार क्या हैं?

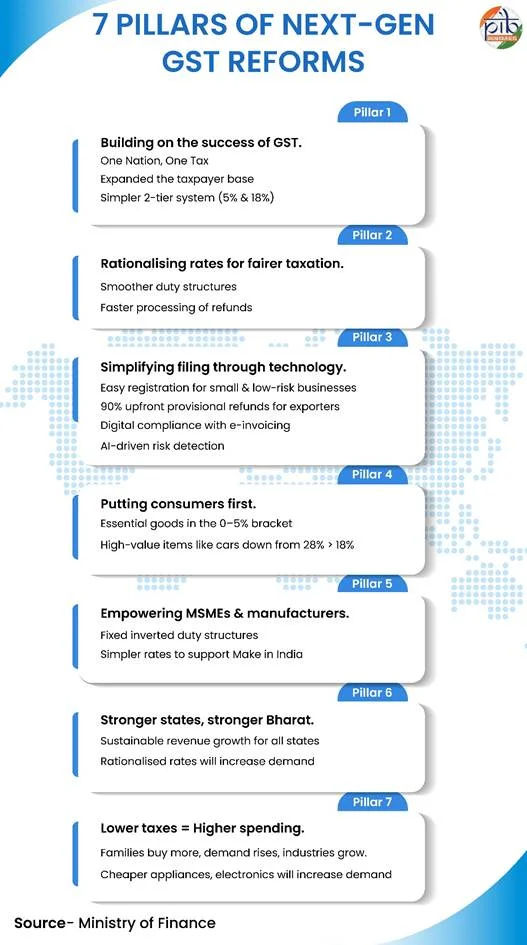

- सरलीकृत जीएसटी संरचना: GST 2.0 ने पहले की चार दरों (5%, 12%, 18% और 28%) को सरल बनाकर अब दो मुख्य स्लैब— 5% (आवश्यक वस्तुओं के लिये) और 18% (सामान्य वस्तुओं के लिये) तय किये हैं। इसके अतिरिक्त, तंबाकू और पान मसाला जैसी विलासिता (Luxury) की वस्तुओं' पर 40% की विशेष दर लगाई गयी है।

- आवश्यक वस्तुओं के लिये कर राहत: आवश्यक वस्तुओं को राहत देते हुए व्यक्तिगत जीवन बीमा और स्वास्थ्य बीमा पर पूरा GST हटा दिया गया है। वहीं अल्ट्रा-हाई टेम्परेचर (UHT) दूध, पनीर और भारतीय ब्रेड पर अब कोई जीएसटी नहीं है।

- उपभोक्ता वस्तुएँ: छोटी कारों, टीवी, एयर कंडीशनर, सीमेंट और ऑटो पार्ट्स पर कर 28% से घटाकर 18% किया गया है। साथ ही, अक्षय ऊर्जा उपकरणों पर कर 12% से घटाकर 5% कर दिया गया है।

- इन कटौतियों से विनिर्माण को बढ़ावा मिलने, हरित ऊर्जा के अंगीकरण को बढ़ावा मिलने और घरेलू मांग में वृद्धि होने की उम्मीद है।

- चिकित्सा एवं स्वास्थ्य उपकरण: 33 जीवनरक्षक दवाओं पर जीएसटी 12% से घटाकर शून्य कर दिया गया है।

- कैंसर और दुर्लभ रोगों में प्रयोग होने वाली तीन महत्त्वपूर्ण दवाओं पर जीएसटी 5% से घटाकर शून्य कर दिया गया है, जिससे स्वास्थ्य सेवा तक अभिगम्यता बेहतर हुई है।

- कृषि और ग्रामीण क्षेत्रों के लिये समर्थन: ट्रैक्टर, हार्वेस्टर और कम्पोस्टर जैसी मशीनरी पर जीएसटी 12% से घटाकर 5% कर दिया गया है।

- सल्फ्यूरिक एसिड, नाइट्रिक एसिड और अमोनिया जैसे उर्वरक इनपुट: जीएसटी 18% से घटाकर 5% कर दिया गया है।

- हस्तशिल्प, संगमरमर और चमड़े की वस्तुओं जैसी श्रम-प्रधान वस्तुएँ: जीएसटी 12% से घटाकर 5% कर दिया गया है।

- व्यापार सुविधा और विवाद समाधान: वस्तु एवं सेवा कर अपीलीय अधिकरण (GSTAT) दिसंबर 2025 तक चालू हो जाएगा।

- रिफंड और पंजीकरण के लिये प्रक्रिया सुधारों से विवाद समाधान में सुधार होगा, मुकदमेबाज़ी कम होगी तथा व्यवसायों, विशेष रूप से एमएसएमई के लिये पूर्वानुमेयता प्रदान होगी।

भारत में हाल के जीएसटी सुधारों के पीछे क्या तर्क है?

- कम कीमतें, उच्च माँग: जीएसटी की कम दरें वस्तुओं और सेवाओं को सस्ता बनाती हैं, घरेलू बचत बढ़ाती हैं तथा आवश्यक एवं रोज़गार-प्रधान क्षेत्रों में खपत को बढ़ावा देती हैं, ।

- इन सुधारों से घरेलू माँग को बढ़ावा मिलने, अर्थव्यवस्था के औपचारिकीकरण को बढ़ावा मिलने और दीर्घकालिक राजकोषीय स्थिरता में योगदान मिलने की उम्मीद है।

- MSME को समर्थन: सीमेंट, ऑटो पार्ट्स और हस्तशिल्प जैसी वस्तुओं की कम इनपुट लागत सूक्ष्म, लघु एवं मध्यम उद्यमों (MSME) को अधिक प्रतिस्पर्द्धी बनाती है तथा उद्यमिता को बढ़ावा देती है।

- अनुपालन में सुगमता: सरलीकृत दो-दर संरचना कर विवादों को कम करती है, निर्णय लेने में तेज़ी लाती है तथा व्यवसायों के लिये अनुपालन लागत कम करती है।

- पिछले सुधारों के साक्ष्य बताते हैं कि बेहतर अनुपालन के साथ कम दरें मध्यम अवधि में जीएसटी संग्रह बढ़ा सकती हैं।

- व्यापक कर आधार: सरल दरें स्वैच्छिक अनुपालन को प्रोत्साहित करती हैं, कर दायरे को व्यापक बनाती हैं और समय के साथ सरकारी राजस्व में संभावित रूप से सुधार करती हैं।

- विनिर्माण को समर्थन: प्रतिलोम शुल्क संरचना में सुधार से घरेलू मूल्यवर्द्धन बढ़ता है, निर्यात प्रतिस्पर्द्धात्मकता मज़बूत होती है तथा मेक इन इंडिया पहल को बढ़ावा मिलता है।

- सामाजिक सुरक्षा: बीमा और आवश्यक दवाओं पर छूट से घरेलू सुरक्षा सुदृढ़ होती है तथा स्वास्थ्य सेवा तक अभिगम्यता में सुधार होता है, जिससे समानता संबंधी चिंताएँ दूर होती हैं।

- उपभोग और उत्पादन दक्षता: व्यापक करों को समाप्त करके और दरों को युक्तिसंगत बनाकर, जीएसटी 2.0 विभिन्न क्षेत्रों में संसाधन आवंटन दक्षता को बढ़ावा देता है।

जीएसटी सुधारों के दौरान कौन-से मुद्दे उभरे हैं?

- राजकोषीय राजस्व में कमी: इन सुधारों से राजस्व में भारी कमी आ रही है, जिसका अनुमान लगभग ₹48,000 करोड़ प्रतिवर्ष है, जिसका मुख्य कारण कम ब्याज दरें और कई वस्तुओं की शून्य-रेटिंग है।

- इससे केंद्र और राज्य सरकारों, दोनों पर राजकोषीय दबाव बनता है, जिससे उन्हें या तो व्यय में कटौती करनी पड़ती है या उधार में वृद्धि करनी पड़ती है।

- बजट से कम मौद्रिक जीडीपी वृद्धि (8.8% बनाम 10.1% लक्ष्य) और प्रत्यक्ष करों में संकुचन (-4%) इन चुनौतियों को और बढ़ा देते हैं।

- जीएसटी राजस्व अंतरण पर निर्भर राज्य कल्याण और अवसंरचना पर खर्च कम कर सकते हैं, जिससे विकास दर धीमी हो सकती है।

- इनपुट टैक्स क्रेडिट (ITC) और कैस्केडिंग टैक्स संबंधी मुद्दे: छूट और ज़ीरो-रेटेड आपूर्ति ITC के लिये पात्रता को सीमित करती हैं, जिससे इनपुट पर कैस्केडिंग टैक्स लगते हैं।

- यह जीएसटी के निर्बाध ऋण प्रवाह के सिद्धांत को कमज़ोर करता है तथा उत्पादन एवं कीमतों में प्रच्छन्न लागतें बढ़ाता है।

- उदाहरण के लिये, छूट प्राप्त वस्तुओं का उत्पादन करने वाले क्षेत्रों को उच्च प्रभावी करों का सामना करना पड़ता है, जिससे मुद्रास्फीति का दबाव बढ़ता है।

- यह जीएसटी के निर्बाध ऋण प्रवाह के सिद्धांत को कमज़ोर करता है तथा उत्पादन एवं कीमतों में प्रच्छन्न लागतें बढ़ाता है।

- दर संरचना और वर्गीकरण संबंधी अस्पष्टताएँ: कर दरों की श्रेणियाँ कम करने से कुछ सरलता तो आती है, परंतु यह विवाद बना रहता है कि किस वस्तु को किस श्रेणी में रखा जाये।

- विशेष दरें एवं हानिकारक वस्तुओं के लिये नया 40% स्लैब विलासिता और हानिकारक वस्तुओं पर कराधान जैसे क्षेत्रों में जटिलताएँ बढ़ाता है।

- निरंतर समायोजन से व्यवसायों के लिये अस्थिरता और अनिश्चितता का जोखिम होता है, जिससे निवेश एवं मूल्य निर्धारण संबंधी निर्णय प्रभावित होते हैं।

- विशेष दरें एवं हानिकारक वस्तुओं के लिये नया 40% स्लैब विलासिता और हानिकारक वस्तुओं पर कराधान जैसे क्षेत्रों में जटिलताएँ बढ़ाता है।

- अनुपालन जटिलता और तकनीकी एकीकरण: हालाँकि स्लैब को युक्तिसंगत बनाया गया है, फिर भी व्यवसायों को मूल्य निर्धारण, बिलिंग प्रणालियों और ERP अपडेट को पुनर्गणित करने सहित संक्रमणकालीन अनुपालन बोझ का सामना करना पड़ता है।

- MSME में तीव्रता से अनुकूलन करने की क्षमता का अभाव हो सकता है, जिससे उन्हें उच्च अनुपालन लागत और अधिगम की प्रक्रिया का सामना करना पड़ सकता है।

- जीएसटी नेटवर्क (GSTN) और सरकार अनुपालन में सुधार एवं कर अपवंचन का पता लगाने के लिये AI व डेटा एनालिटिक्स जैसी तकनीकों का लाभ उठाती है, लेकिन नियमों में बार-बार बदलाव अभी भी अनुपालन को जटिल बनाते हैं।

- प्रवर्तन और विवाद समाधान में विलंब: विवादों को शीघ्रता से सुलझाने के लिये आवश्यक जीएसटी अपीलीय अधिकरण (GSTAT), कई राज्यों में निष्क्रिय या विलंबित बना हुआ है।

- उदाहरण के लिये, 45 स्थानों पर जीएसटी अपीलीय पीठें अभी भी कार्यरत नहीं हैं।

- इससे उच्च न्यायालयों में अपीलों का अत्यधिक भार बढ़ जाता है तथा न्यायिक प्रक्रिया विलंबित हो जाती है, जिससे अनिश्चितता एवं अनुपालन जोखिम बढ़ जाते हैं।

- प्रशासनिक अक्षमताएँ करदाताओं के विश्वास को कमज़ोर करती हैं तथा जीएसटी के सुचारू संचालन के लिये महत्त्वपूर्ण विवादों के समाधान में विलंब करती हैं।

- उदाहरण के लिये, 45 स्थानों पर जीएसटी अपीलीय पीठें अभी भी कार्यरत नहीं हैं।

जीएसटी 2.0 को सुदृढ़ करने के लिये क्या उपाय अपनाए जा सकते हैं?

- जीएसटी प्रशासन का सुदृढ़ीकरण: जीएसटी नेटवर्क (GSTN) को सुदृढ़ किया जाना चाहिये तथा अनुपालन निगरानी में सुधार तथा कर अपवंचन को कम करने के लिये AI/डेटा एनालिटिक्स का उपयोग किया जाना चाहिये।

- वर्गीकरण संबंधी अस्पष्टताओं का समाधान किया जाना चाहिये तथा विवादों एवं मुकदमों को कम करने के लिये वस्तुओं और सेवाओं के लिये स्पष्ट दिशानिर्देश सुनिश्चित किये जाने चाहिये।

- जीएसटी अपीलीय अधिकरण (GSTAT) का संचालन किया जाना चाहिये तथा विवाद समाधान में तीव्रता लाने और करदाताओं का विश्वास पुनः स्थापित करने के लिये सभी राज्यों में GSTAT को कार्यात्मक बनाया जाना चाहिये।

- MSME का समर्थन: लघु उद्यमों को नए स्लैब के अनुकूल बनाने में सहायता के लिये क्षमता निर्माण, सरलीकृत अनुपालन और तकनीकी सहायता प्रदान की जानी चाहिये।

- जीएसटी सुधारों का उद्देश्य वृहद आर्थिक विकास लक्ष्यों के साथ संरेखित किया जाना चाहिये तथा यह सुनिश्चित किया जाना चाहिये कि जीएसटी सुधार निवेश-आधारित विकास, रोज़गार सृजन और संसाधन आवंटन दक्षता के पूरक हों।

- औपचारिकीकरण को प्रोत्साहित किया जाना चाहिये, क्योंकि सरलीकृत दरें और बेहतर अनुपालन कर आधार का विस्तार कर सकते हैं, अनौपचारिक क्षेत्र पर निर्भरता कम कर सकते हैं तथा समय के साथ राजस्व में वृद्धि कर सकते हैं।

- राजकोषीय प्रभाव की निगरानी: राजस्व की कमी को पूरा करने के लिये लक्षित राजकोषीय उपायों या चलनिधि प्रबंधन का प्रयोग किया जाना चाहिये, ताकि सामाजिक तथा अवसंरचनात्मक व्यय पर कोई असर न पड़े।

- उपभोग और विकास को बढ़ावा देते हुए राजस्व पर्याप्तता सुनिश्चित करने के लिये आवधिक दर समीक्षा का पालन किया जाना चाहिये तथा कर स्लैब और छूटों का पुनर्मूल्यांकन किया जाना चाहिये।

- निर्बाध इनपुट टैक्स क्रेडिट (ITC) तंत्र: एक निर्बाध ITC शृंखला सुनिश्चित करने से व्यवसायों के लिये कार्यशील पूंजी की रुकावटें दूर होती हैं।

- ITC पात्रता को रीयल-टाइम इनवॉइस मिलान से जोड़ने से चलनिधि बनाए रखते हुए धोखाधड़ी कम हो सकती है।

- राज्यों और क्षेत्रों में क्रॉस-यूटिलाइज़ेशन के पारदर्शी नियम अनुपालन को सुदृढ़ करते हैं। एक मज़बूत ITC तंत्र औपचारिकता को प्रोत्साहित करता है।

- जागरूकता और प्रशिक्षण को बढ़ावा: नई दरों और अनुपालन प्रक्रियाओं पर व्यवसायों एवं उपभोक्ताओं के लिये करदाता शिक्षा अभियान चलाए जाने चाहिये।

- प्रशासनिक भार को कम करने के लिये डिजिटल इनवॉइसिंग, ई-वे बिल और स्वचालन का विस्तार किया जाना चाहिये।

निष्कर्ष:

नेक्स्ट जेनरेशन के GST सुधार एक सरल, न्यायपूर्ण और भविष्य उन्मुख कर ढाँचे की दिशा में साहसिक कदम हैं। यह नागरिकों पर कर का बोझ कम करते हैं तथा किसानों, MSME, महिलाओं, युवाओं एवं मध्यमवर्गीय परिवारों को सशक्त बनाते हैं। इस प्रकार, GST 2.0 समावेशी समृद्धि, राजकोषीय स्थिरता और वैश्विक प्रतिस्पर्द्धात्मकता की नींव रखता है।

|

दृष्टि मेन्स प्रश्न: प्रश्न. GST 2.0 भारत की अप्रत्यक्ष कर व्यवस्था में एक क्रांतिकारी बदलाव का प्रतिनिधित्व करता है। इन सुधारों के पीछे के तर्क का समालोचनात्मक विश्लेषण कीजिये तथा संरचनात्मक चुनौतियों पर नियंत्रण के लिये उनकी क्षमता का आकलन कीजिये। |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)

प्रिलिम्स

प्रश्न 1. निम्नलिखित मदों पर विचार कीजिये: (2018)

- छिलका उतरे हुए अनाज

- मुर्गी के अण्डे पकाए हुए

- संसाधित और डिब्बाबंद मछली

- विज्ञापन सामग्री युक्त समाचार-पत्र

उपर्युत्त मदों में से कौन-सा/से जी.एस.टी. (वस्तु एवं सेवा कर) के अंतर्गत छूट प्राप्त है/हैं?

(a) केवल 1

(b) केवल 2 और 3

(c) केवल 1, 2 और 4

(d) 1, 2, 3 और 4

उत्तर: (c)

प्रश्न 2. ‘वस्तु एवं सेवा कर (गुड्स ऐंड सर्विसेज़ टैक्स/GST)’ के क्रियान्वित किये जाने का/के सर्वाधिक संभावित लाभ क्या है/हैं? (2017)

- यह भारत में बहु-प्राधिकरणों द्वारा वसूल किये जा रहे बहुल करों का स्थान लेगा और इस प्रकार एकल बाज़ार स्थापित करेगा।

- यह भारत के ‘चालू खाता घाटे’ को प्रबलता से कम कर उसके विदेशी मुद्रा भण्डार को बढ़ाने हेतु उसे सक्षम बनाएगा।

- यह भारत की अर्थव्यवस्था की संवृद्धि और आकार को बृहद् रूप से बढ़ाएगा और उसे निकट भविष्य में चीन से आगे निकल जाने योग्य बनाएगा।

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये:

(a) केवल 1

(b) केवल 2 और 3

(c) केवल 1 और 3

(d) 1, 2 और 3

उत्तर: (a)

मेन्स

प्रश्न 1. वस्तु एवं सेवा कर (राज्यों को क्षतिपूर्ति) अधिनियम, 2017 के तर्काधार की व्याख्या कीजिये। कोविड-19 ने कैसे वस्तु एवं सेवा कर क्षतिपूर्ति निधि (जी.एस.टी.कॉम्पेन्सेशन फन्ड) को प्रभावित और नये संघीय तनावों को उत्पन्न किया है? (2020)

प्रश्न 2. उन अप्रत्यक्ष करों को गिनाइये जो भारत में वस्तु एवं सेवा कर (जी० एस० टी०) में सम्मिलित किये गए हैं। भारत में जुलाई 2017 से क्रियान्वित जी.एस.टी. के राजस्व निहितार्थों पर भी टिप्पणी कीजिये। (2019)